Yuz milliardlik sotuv va 45% yoqish taklifi to‘qnashganda, Hyperliquid baholash kurashi kuchaymoqda

Ko‘plab taniqli fondlar faqat TVL ko‘rsatkichiga e’tibor qaratadi, Hyperliquid’ning yaqinda e’lon qilgan jasur taklifi esa katta kapitalga xizmat ko‘rsatishga yo‘naltirilgandek ko‘rinadi.

Original Article Title: " $HYPE'ning yarmini yoqishmi? Radikal taklif Hyperliquid baholash bahsini qo‘zg‘atdi"

Original Article Author: David, Deep Tide TechFlow

Yaqinda Perp DEX ishtiyoqi fonida, yangi loyihalar qo‘ziqorin kabi ko‘payib, Hyperliquid’ning hukmron mavqeiga doimiy ravishda tahdid solmoqda.

Hamma diqqat yangi o‘yinchilarning innovatsiyalarida, natijada $HYPE flagman tokenining potentsial narx harakati e’tibordan chetda qolayotgandek. Token narxi harakatiga eng bevosita ta’sir qiluvchi omil esa $HYPE’ning ta’minotidir.

Token ta’minotiga ta’sir qiluvchi omillar orasida doimiy qayta sotib olishlar bor, ya’ni ikkilamchi bozorda doimiy ravishda sotib olib, muomaladagi miqdorni kamaytirish, likvidlik hovuzini quritish; yana biri esa umumiy ta’minot mexanizmini o‘zgartirish, ya’ni “kran”ni o‘chirishdir.

$HYPE’ning hozirgi ta’minot dizayniga diqqat bilan qaralsa, muammo ko‘rinadi:

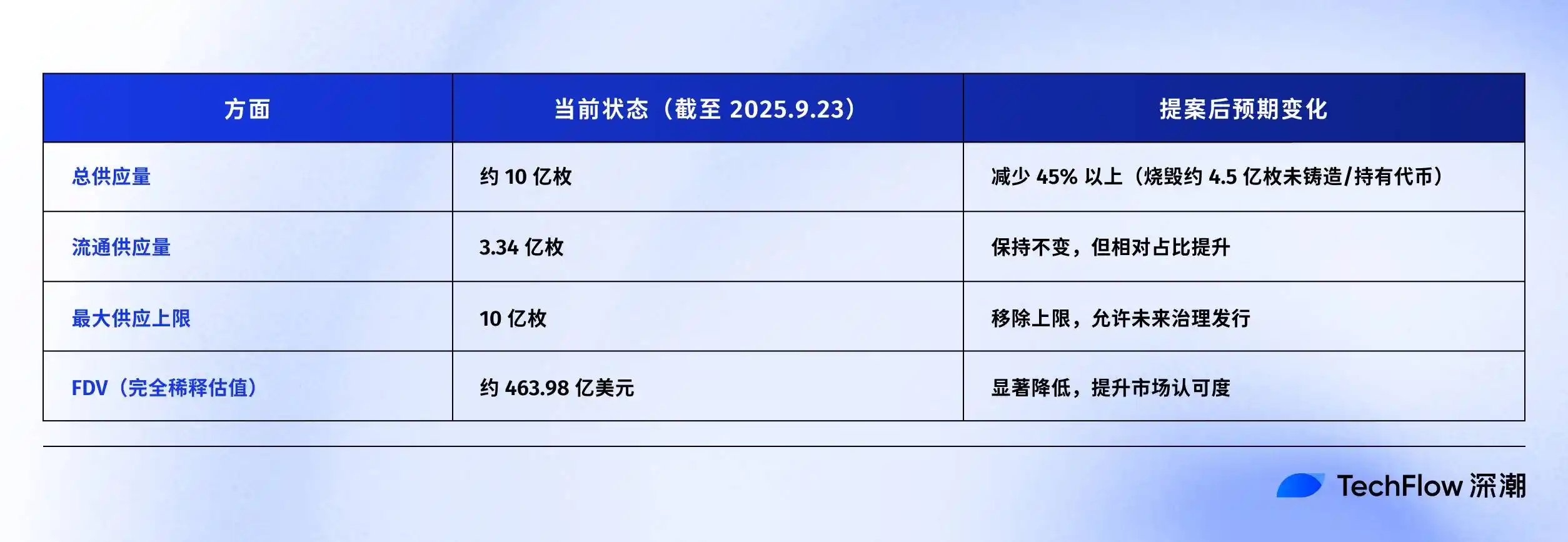

Muomaladagi ta’minot taxminan 3.39 milliard token, bozor kapitallashuvi taxminan $15.4 milliard; biroq umumiy ta’minot deyarli 10 milliard token, to‘liq suyultirilgan baholash (FDV) esa $46 milliardga yetadi.

MC va FDV o‘rtasidagi deyarli uch baravar tafovut asosan ikki qismdan kelib chiqadi. Bir qismi “Kelajak Emissiyasi va Jamiyat Mukofotlari” (FECR) uchun ajratilgan 4.21 milliard token, ikkinchisi esa Yordam Fondida (AF) saqlanayotgan 31.26 million token.

Yordam Foni — bu Hyperliquid protokol daromadidan HYPE’ni qayta sotib oladigan hisob, har kuni sotib oladi, lekin yoqmaydi, balki saqlaydi. Muammo shundaki, investorlar ko‘pincha $46 milliardlik FDV’ni ortiqcha baholangan deb hisoblashadi, garchi atigi uchdan biri muomalada bo‘lsa ham.

Shu fon ostida, fond menejeri Jon Charbonneau (DBA Asset Management, HYPE’da katta ulushga ega) va mustaqil tadqiqotchi Hasu 22-sentabr kuni $HYPE bo‘yicha norasmiy, juda radikal taklif chiqardi; qisqacha mazmuni:

$HYPE’ning hozirgi umumiy ta’minotining 45%ini yoqish, FDV’ni haqiqiy muomaladagi qiymatga yaqinlashtirish.

Bu taklif tezda jamiyat muhokamasini qo‘zg‘atdi, maqola yozilayotgan paytda post 410,000 marta ko‘rilgan edi.

Nega bunday katta reaksiya? Agar taklif qabul qilinsa, HYPE ta’minotining 45% yoqilishi har bir HYPE tokenining qiymatini deyarli ikki baravar oshiradi. Pastroq FDV esa ilgari ikkilanib turgan investorlarni jalb qilishi mumkin.

Biz tezda ushbu taklifning asl postini qisqacha jamlab, quyidagicha tartibladik.

FDV’ni kamaytirib, HYPE’ni arzonroq ko‘rsatish

Jon va Hasu’ning taklifi bir qarashda oddiydek tuyuladi — ta’minotning 45%ini yoqish. Lekin amalda bu juda murakkab.

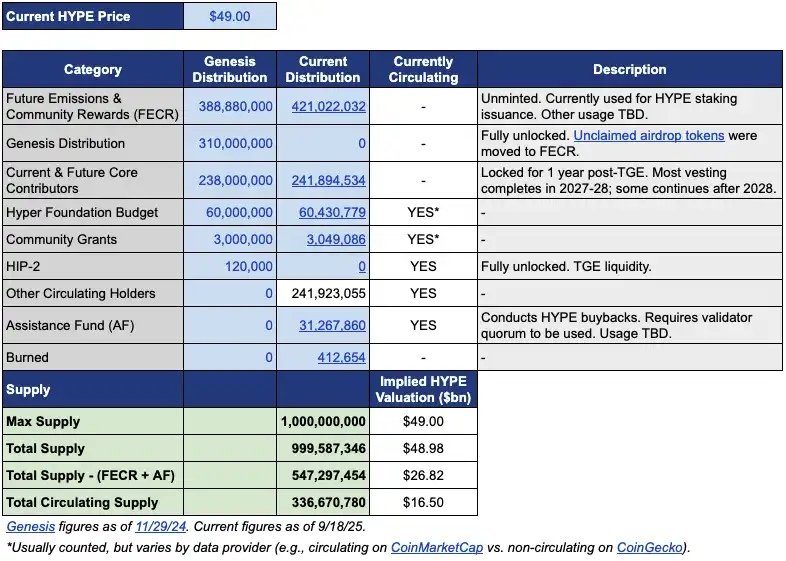

Bu taklifni tushunish uchun avvalo HYPE’ning hozirgi ta’minot tuzilmasini bilish kerak. Jon taqdim etgan jadvalga ko‘ra, $49 narxda (taklif paytidagi HYPE narxi), mavjud 1 milliard HYPE tokenidan atigi 337 millioni muomalada, bu $16.5 milliardlik bozor kapitallashuviga mos keladi.

Qolgan 660 million qayerda?

Ikki eng katta qism: 421 millioni Kelajak Emissiyasi va Jamiyat Mukofotlari (FECR) uchun ajratilgan, bu ulkan zaxira hovuzi, lekin taqsimot jadvali yoki rejasi yo‘q; yana 31.26 millioni Yordam Foni (AF) qo‘lida, bu fond har kuni HYPE sotib oladi, lekin sotmaydi, faqat to‘playdi.

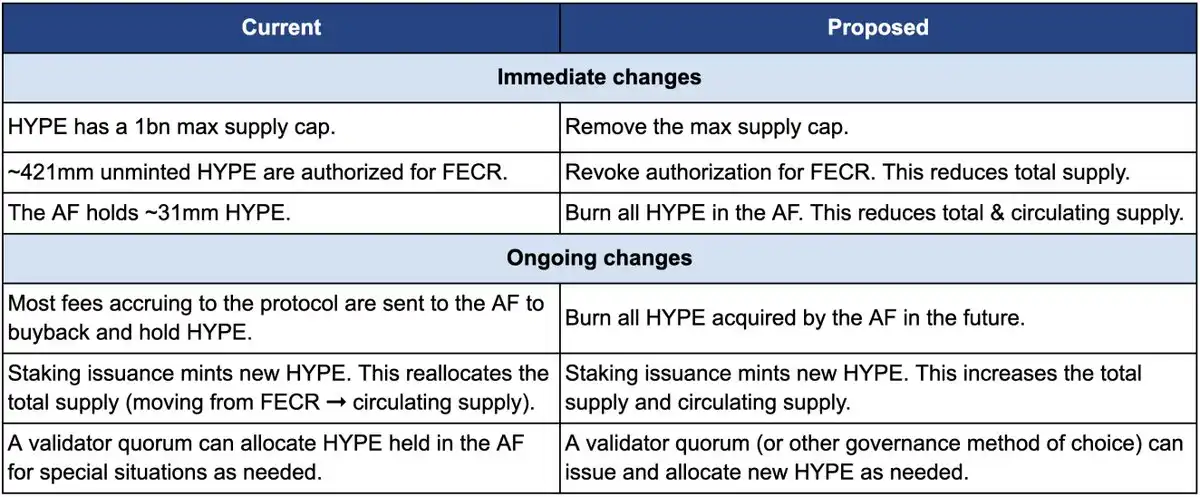

Keling, avval yoqish jarayonini muhokama qilamiz. Taklif uchta asosiy harakatni o‘z ichiga oladi:

Birinchidan, 4.21 milliard FECR (Kelajak Emissiyasi va Jamiyat Mukofotlari) tokenining vakolatini bekor qilish. Bu tokenlar dastlab staking mukofotlari va jamiyat rag‘batlantirishlari uchun mo‘ljallangan, lekin hech qachon aniq emissiya jadvaliga ega bo‘lmagan. Jonning fikricha, bu tokenlarni bozor ustida “Damokl qilichi” kabi osib qo‘yishdan ko‘ra, vakolatini to‘g‘ridan-to‘g‘ri bekor qilgan ma’qul. Zarurat tug‘ilganda, boshqaruv ovozi orqali qayta vakolat berish mumkin.

Ikkinchidan, Yordam Foni (AF) qo‘lida bo‘lgan 31.26 million HYPE’ni yo‘q qilish va kelajakda AF tomonidan sotib olinadigan barcha HYPE ham darhol yoqiladi. Hozirda AF protokol daromadidan (asosan tranzaksiya to‘lovlarining 99%) har kuni HYPE qayta sotib oladi, kunlik o‘rtacha xarid hajmi $1 million atrofida. Jonning taklifiga ko‘ra, bu tokenlar endi saqlanmaydi, balki darhol yoqiladi.

Uchinchidan, 1 milliard token ta’minot chegarasini olib tashlash. Bu g‘alati tuyulishi mumkin — agar maqsad ta’minotni kamaytirish bo‘lsa, nega chegara olib tashlanadi?

Jon tushuntiradiki, qat’iy ta’minot chegarasi Bitcoin’ning 21 millionlik modelidan qolgan meros bo‘lib, ko‘pchilik loyihalar uchun amaliy ahamiyatga ega emas. Chegarani olib tashlash orqali, agar kelajakda token emissiyasiga ehtiyoj tug‘ilsa (masalan, staking mukofotlari uchun), aniq miqdor boshqaruv qarori orqali belgilanadi, zaxira hovuzidan tarqatilmaydi.

Quyidagi taqqoslash jadvali taklifdan oldin va keyingi o‘zgarishlarni aniq ko‘rsatadi: chap taraf hozirgi holat, o‘ng taraf taklifdan keyingi vaziyat.

Nega bunday radikal o‘zgarish? Jon va Hasu asosiy sababni keltirishdi: HYPE token ta’minoti dizayni buxgalteriya masalasi, iqtisodiy emas.

Muammo CoinMarketCap kabi yirik ma’lumot platformalarining hisoblash usullarida.

Yoqilgan tokenlar, FECR zaxiralari va AF’dagi tokenlar borasida bu platformalar FDV, umumiy ta’minot va muomaladagi ta’minotni butunlay boshqacha hisoblaydi. Masalan, CoinMarketCap har doim FDV’ni 10 milliard maksimal ta’minot asosida hisoblaydi, tokenlar yoqilsa ham, moslashtirmaydi.

Natijada, HYPE qancha token qayta sotib olsa yoki yoqsa ham, ko‘rsatilgan FDV kamaymaydi.

Ko‘rinadiki, taklifdagi eng katta o‘zgarish — 4.21 milliard FECR va 31 million AF yo‘qoladi, 10 milliardlik qattiq chegara ham olib tashlanadi, zaruratga ko‘ra boshqaruv orqali chiqariladi.

Taklifda Jon yozadi: “Ko‘plab investorlar, jumladan eng yirik va tajribali fondlar ham, faqat yuzaki FDV raqamiga qaraydi.” $460 milliardlik FDV HYPE’ni Ethereum’dan ham qimmatroq ko‘rsatadi — kim bunday loyihaga kirishga jur’at etadi?

Biroq, ko‘pchilik takliflar “dum itni silkitadi” holatiga o‘xshaydi. Jon ochiq aytdiki, u boshqaradigan DBA fondi HYPE’da “muhim pozitsiyaga” ega va u shaxsan ham tokenni ushlab turadi, shuning uchun ovoz berilsa, hammasi “ha” deb ovoz beradi.

Taklifda bu o‘zgarishlar mavjud egalar ulushiga, Hyperliquid moliyalashtirilgan loyihalar imkoniyatiga yoki qaror qabul qilish mexanizmiga ta’sir qilmasligi qat’iy ta’kidlanadi. Jonning so‘zlari bilan aytganda,

“Bu shunchaki buxgalteriya daftarchasini halol qilish uchun.”

“Jamiyatga ajratma” de-fakto qoidaga aylanganda

Lekin taklif jamiyat tomonidan qabul qilinadimi? Asl post izohlar bo‘limi allaqachon portlagan.

Ular orasida Dragonfly Capital hamkori Haseeb Qureshi bu taklifni butun sanoat miqyosidagi hodisa doirasida ko‘rib chiqdi:

“Kripto sanoatida ba’zi ‘muqaddas sigirlar’ bor, ular hech qachon o‘lmaydi, endi ularni so‘yish vaqti keldi.”

U butun kripto sanoatidagi yozilmagan qoidani nazarda tutmoqda: token yaratilgandan so‘ng, loyiha jamoalari har doim “jamiyat” uchun 40-50% token ajratmasini zaxirada saqlashi kerak. Bu juda markazsiz va Web3’ga o‘xshaydi, lekin aslida bu ko‘proq “performance art”.

2021-yilda, bozor eng yuqori cho‘qqisida bo‘lganida, har bir loyiha ko‘proq “markazsiz” bo‘lishga intilardi. Shuning uchun tokenomikada jamiyatga 50%, 60%, hatto 70% ajratish odatiy holga aylandi, raqam qanchalik katta bo‘lsa, siyosiy jihatdan to‘g‘riroq ko‘rinardi.

Lekin bu tokenlar aslida qanday ishlatiladi? Hech kim aniq tushuntira olmaydi.

Kengroq yomon niyatli nuqtai nazardan, ayrim loyiha jamoalari uchun jamiyatga ajratilgan tokenlar aslida “jamiyat uchun” niqobi ostida xohlagancha ishlatiladi.

Muammo shundaki, bozor ahmoq emas.

Haseeb shuningdek, professional investorlar loyihalarni baholashda bu “jamiyat zaxirasi”ni avtomatik ravishda 50% ga chegiradi, degan ochiq sirni oshkor qildi.

Agar loyiha $500 milliardlik FDV’ga ega bo‘lsa, lekin 50% “jamiyat ajratmasi” bo‘lsa, ular nazarida haqiqiy baholash atigi $250 milliard. Aniq ROI bo‘lmasa, bu tokenlar faqat havodagi pirog.

Bu HYPE duch kelayotgan muammo ham. HYPE’ning $490 milliardlik FDV’sida 40% dan ortig‘i “kelajak emissiyasi va jamiyat mukofotlari” uchun zaxirada. Investorlar bu raqamni ko‘rib, ikkilanib qolishadi.

HYPE yomon bo‘lgani uchun emas, balki qog‘ozdagi raqamlar juda mavhum. Haseebning fikricha, Jonning taklifi aslida ilgari aytilmaydigan radikal g‘oyalarni asta-sekin qabul qilinadigan asosiy nuqtai nazarga aylantirishda muhim; biz “jamiyat zaxirasiga” token ajratish sanoat normasini so‘roq qilishimiz kerak.

Xulosa qilib aytganda, tarafdorlarning fikri oddiy:

Agar token ishlatilmoqchi bo‘lsa, boshqaruvga rioya qilinsin, nima uchun chiqarilayotgani, qancha chiqarilishi va kutilayotgan natija aniq tushuntirilsin. Shaffof, javobgar va qora quti bo‘lmasin.

Shu bilan birga, bu post juda radikal deb hisoblangani uchun, izohlarda qarshi fikrlar ham bor. Ularni uch asosiy nuqtaga jamladik:

Birinchidan, xavf uchun ba’zi HYPE zaxirada saqlanishi kerak.

Xavf boshqaruvi nuqtai nazaridan, ba’zi odamlar AF’dagi 31 million HYPE nafaqat inventar, balki favqulodda fond deb hisoblashadi. Agar regulyator jarimasi yoki xakerlik hujumi tufayli kompensatsiya zarurati tug‘ilsa-chi? Barcha zaxirani yoqish inqirozda buferdan mahrum bo‘lishga teng.

Ikkinchidan, HYPE allaqachon to‘liq yo‘q qilish mexanizmiga ega.

Hyperliquid allaqachon uchta tabiiy yo‘q qilish mexanizmiga ega: spot savdo to‘lovlari yo‘q qilinadi, HyperEVM gaz to‘lovlari yo‘q qilinadi va token auktsion to‘lovlari yo‘q qilinadi.

Bu mexanizmlar ta’minotni platforma ishlatilishiga qarab avtomatik ravishda moslashtiradi, nega sun’iy aralashish kerak? Foydalanishga asoslangan yo‘q qilish bir martalik yo‘q qilishdan sog‘lomroq.

Uchinchidan, keng ko‘lamli yo‘q qilish rag‘batlar uchun zararli.

Kelajak emissiyasi Hyperliquid’ning eng muhim o‘sish vositasi, foydalanuvchilarni rag‘batlantirish va hissa qo‘shuvchilarni mukofotlash uchun ishlatiladi. Ularni yoqish o‘z oyog‘iga o‘q uzish bilan barobar. Bundan tashqari, yirik stakingchilar bloklanadi. Yangi token mukofotlari bo‘lmasa, kim staking qiladi?

Token kimga xizmat qiladi?

Birinchi qarashda bu tokenlarni yoqish yoki yo‘q qilish bo‘yicha texnik muhokama. Lekin har bir tomon pozitsiyasini diqqat bilan tahlil qilsangiz, kelishmovchilik aslida nuqtai nazar masalasi ekanini ko‘rasiz.

Jon va Haseebning nuqtai nazari aniq: institutsional investorlar asosiy yangi kapital manbai.

Bu fondlar milliardlab dollarlarni boshqaradi va ularning kirishi narxlarni haqiqatan ham oshirishi mumkin. Lekin muammo shundaki, ular $490 milliardlik FDV bo‘lgan loyihaga kirishdan qo‘rqishadi. Shuning uchun bu raqamni HYPE’ni institutsiyalar uchun jozibador qilish uchun moslashtirish kerak.

Jamiyatning nuqtai nazari butunlay boshqacha. Ular nazarida, har kuni platformada pozitsiya ochib-yopayotgan retail treyderlar asosdir. Hyperliquid bugungi darajaga VC pullari emas, 94,000 airdrop foydalanuvchilari yordami bilan yetdi. Iqtisodiy modelni institutsiyalarga moslashtirish hammasini ostin-ustun qiladi.

Bu kelishmovchilik yangilik emas.

DeFi tarixiga nazar tashlasak, deyarli har bir muvaffaqiyatli loyiha shunday burilish nuqtasidan o‘tgan. Uniswap tokenini ishga tushirganda, jamiyat va investorlar xazina nazorati ustida qattiq tortishgan.

Har bir holatda asosiy savol bir xil: onchain loyiha yirik kapital uchunmi yoki grassroots kripto foydalanuvchilari uchunmi?

Bu taklif go‘yo birinchisiga moyil, chunki “eng yirik va yetuk fondlarning ko‘pi faqat FDV’ga qaraydi.” Ya’ni, bu yirik o‘yinchilarni jalb qilish uchun ularning qoidalari bo‘yicha o‘ynash kerak.

Taklif muallifi Jonning o‘zi institutsional investor, uning DBA fondi HYPE’da katta ulushga ega. Taklif qabul qilinsa, eng katta foyda ko‘ruvchi aynan shunday “kit” bo‘ladi. Ta’minot kamayganda, token narxi ko‘tarilishi va ulush qiymati osmonga chiqishi mumkin.

Buni bir necha kun oldin Arthur Hayes $800,000 qiymatidagi HYPE’ni sotib, Ferrari olish haqida hazillashgani bilan birlashtirsak, nozik vaqtni sezish mumkin. Eng erta tarafdorlar chiqib ketmoqda, endi kimdir narxni ko‘tarish uchun token yoqishni taklif qilmoqda. Kimni “sedan stulda” ko‘tarishyapti?

Maqola yozilayotgan paytda Hyperliquid rasmiy pozitsiyasi hali e’lon qilinmagan. Lekin yakuniy qarordan qat’i nazar, bu bahs allaqachon hech kim yuzlashishni istamaydigan achchiq haqiqatni ochib berdi:

Foyda birinchi o‘rinda bo‘lsa, biz markazsizlanishga hech qachon unchalik ahamiyat bermaganmiz, faqat shunday ko‘rsatganmiz.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

ZAMA Dutch Auction-ni talqin qilish: Oxirgi interaktiv imkoniyatdan qanday foydalanish mumkin?

ZAMA 12-yanvarda Fully Homomorphic Encryption asosida Sealed-Bid Auction’ni ishga tushiradi va tokenlarning 10%ini sotadi, bu esa hech qanday frontrunning yoki botlarsiz adolatli taqsimotni ta’minlaydi.

Polymarket orqali arbitraj qilib yillik 40% daromadga qanday erishish mumkin?

Real vaqtli arbitraj strukturasini namoyish qilish orqali hozirgi vaqtda tobora kuchayib borayotgan prognoz bozori arbitraji raqobatiga aniq bir yo‘riqnoma taqdim etiladi.

ZAMA Gollandiya auksionida ommaviy sotuvni tahlil qilish: Oxirgi interaktiv imkoniyatdan qanday foydalanish mumkin?

ZAMA 12-yanvarda to‘liq gomomorfik shifrlash asosidagi muhrlangan Golland auktsionini ishga tushiradi, bu orqali 10% tokenlarni sotadi va adolatli taqsimot, oldindan xarid qilish va botlarsiz savdo ta’minlanadi.

Standard Chartered Bank 2025-yil uchun Bitcoin narx prognozini $100,000 ga tushirdi.