Powellning so‘nggi signali: Federal Reserve inflyatsiya va bandlik bosimi ostida neytral pozitsiyaga o‘tdi

Powell shuni tan oldiki, hozirgi foiz stavkalari hali ham biroz cheklovchi, lekin bu bizga iqtisodiy rivojlanish ehtimollariga yaxshiroq moslashish imkonini beradi.

Asl matnni tartibga solish va tarjima: Golden Ten Data

Federal Reserve raisi Powell Sharqiy Osiyo vaqti bilan payshanba tongidagi nutqida AQSh iqtisodiy o‘sishi sekinlashganini, ishsizlik darajasi biroz oshganini, inflyatsiya esa oshgan bo‘lsa-da, hali ham 2% maqsaddan yuqoriligini ta’kidladi. U savdo, migratsiya, fiskal va tartibga solish siyosatidagi o‘zgarishlarning iqtisodiyotga ta’siri hali ham noaniqligicha qolayotganini aytdi. Iqtisodiy o‘zgarishlarga javoban, Federal Reserve yaqinda bo‘lib o‘tgan yig‘ilishda federal fondlar stavkasini 25 bazis punktga pasaytirib, 4%-4.25% oraliqqa tushirdi va siyosat ma’lumotlar va iqtisodiy istiqbolga qarab moslashuvchan tarzda o‘zgartirilishini ta’kidladi.

Powell nutqining to‘liq matni

Rahmat. Rhode Islandga yana qaytganimdan xursandman. Men oxirgi marta Providence Chamber of Commerce’da 2019 yil kuzida nutq so‘zlash imkoniyatiga ega bo‘lgan edim. O‘sha paytda men shunday degan edim: “Agar istiqbol sezilarli darajada o‘zgarsa, siyosat ham shunga mos ravishda o‘zgaradi.”

Kim buni o‘ylab ko‘rardi! Oradan atigi bir necha oy o‘tib, COVID-19 pandemiyasi yuz berdi. Iqtisodiyot va bizning siyosatimiz keskin o‘zgarishga uchradi, buni hech kim oldindan ayta olmasdi. Kongress, hukumat va xususiy sektor harakatlari bilan Federal Reserve’ning faol javobi iqtisodiyotni tarixiy darajadagi og‘ir pasayish xavfidan saqlab qoldi.

Pandemiya global moliyaviy inqirozdan keyingi o‘n yillik og‘ir va sekin tiklanishdan so‘ng yuz berdi. Bu ketma-ket ikki yirik global inqiroz uzoq muddatli iz qoldirdi. Dunyoning barcha demokratik mamlakatlarida jamoatchilik iqtisodiy va siyosiy institutlarga bo‘lgan ishonchiga putur yetdi. Ana shunday davrda, davlat xizmatida ishlayotgan bizlar kuchli to‘lqinlar va qarshi shamollarda asosiy vazifamizni bajarishga butun e’tiborimizni qaratishimiz kerak.

Bu notinch davrda Federal Reserve va boshqa markaziy banklar inqiroz davrida qonuniy maqsadlarga erishish uchun innovatsion yangi siyosatlarni ishlab chiqishga majbur bo‘ldi, bu siyosatlar kundalik foydalanish uchun emas edi. Ikki marta noyob va nihoyatda og‘ir zarbaga qaramay, AQSh iqtisodiyoti boshqa asosiy rivojlangan davlatlarga nisbatan yaxshi natija ko‘rsatdi, hatto undan ham yaxshi. Har doimgidek, biz bu og‘ir yillardan to‘g‘ri saboqlar olishimiz va o‘rganishimiz kerak, bu jarayon aslida o‘n yildan ortiq davom etmoqda.

Hozirgi holatga qaytsak, AQSh iqtisodiyoti savdo va migratsiya siyosati, shuningdek fiskal, tartibga solish va geosiyosiy sohalarda muhim o‘zgarishlar fonida ma’lum darajada barqarorlik ko‘rsatmoqda. Bu siyosatlar hali shakllanish bosqichida, ularning uzoq muddatli ta’siri vaqt o‘tishi bilan namoyon bo‘ladi.

Iqtisodiy istiqbol

So‘nggi ma’lumotlar iqtisodiy o‘sish sur’ati sekinlashganini ko‘rsatmoqda. Ishsizlik darajasi hanuz past, biroq biroz oshgan. Ish o‘rinlari o‘sishi sekinlashdi, bandlikda pasayish xavfi oshdi. Shu bilan birga, inflyatsiya yaqinda oshdi va yuqori darajada saqlanmoqda. So‘nggi oylarda risklar muvozanati ancha o‘zgardi, bu esa o‘tgan haftadagi yig‘ilishda siyosat pozitsiyamizni neytralga yaqinlashtirishga undadi.

Joriy yilning birinchi yarmida yalpi ichki mahsulot o‘sishi taxminan 1.5% ni tashkil etdi, bu o‘tgan yilgi 2.5% dan past. O‘sishning sekinlashuvi asosan iste’mol xarajatlarining pasayishi bilan bog‘liq. Uy-joy sohasidagi faollik hanuz sust, biroq korxonalar asbob-uskunalar va nomoddiy aktivlarga investitsiyalarni o‘tgan yilga nisbatan oshirdi. Sentyabr oyidagi Beige Book’da ta’kidlanganidek, Federal Reserve tizimining turli hududlaridan olingan ma’lumotlarni jamlagan ushbu hisobotda korxonalar noaniqlik ularning kutganlarini cheklayotganini bildirgan. Iste’molchi va biznes ishonch ko‘rsatkichlari bahorda keskin pasaydi, so‘ngra biroz tiklandi, biroq hali ham yil boshidagi darajadan past.

Mehnat bozorida ishchi kuchi taklifi va talabining ikkalasi ham ancha sekinlashdi — bu noodatiy va murakkab rivojlanish. Bu sust va biroz zaif mehnat bozorida bandlikda pasayish xavfi oshdi. Avgust oyida ishsizlik darajasi 4.3% ga biroz oshdi, biroq so‘nggi bir yil davomida umuman past darajada saqlanib turdi. Yoz oylarida ish o‘rinlari o‘sishi ancha sekinlashdi, so‘nggi uch oyda ish beruvchilar o‘rtacha oyiga atigi 29 mingta yangi ish o‘rni yaratdi. Hozirgi ish o‘rinlari yaratilish sur’ati ishsizlik darajasini barqaror saqlash uchun zarur bo‘lgan “nol” darajadan pastga tushgandek ko‘rinadi. Biroq, mehnat bozorining boshqa ba’zi ko‘rsatkichlari hanuz barqaror. Masalan, bo‘sh ish o‘rinlari va ishsizlar soni nisbati hanuz 1 ga yaqin. Bir nechta bo‘sh ish o‘rinlari ko‘rsatkichlari va dastlabki ishsizlik nafaqasi so‘rovlari ham deyarli o‘zgarmagan.

Inflyatsiya 2022 yildagi eng yuqori cho‘qqidan ancha pasaydi, biroq bizning 2% uzoq muddatli maqsadimizdan hanuz yuqori. So‘nggi ma’lumotlarga ko‘ra, avgustgacha bo‘lgan 12 oyda PCE umumiy narxlari 2.7% ga oshdi, bu 2024 yil avgustidagi 2.3% dan yuqori. Oziq-ovqat va energiya kabi o‘zgaruvchan toifalarni hisobga olmaganda, asosiy PCE narxlari o‘tgan oyda 2.9% ga oshdi, bu ham o‘tgan yilga nisbatan yuqori. O‘tgan yili pasaygan tovar narxlari bu yil inflyatsiyani oshirmoqda. So‘nggi ma’lumotlar va so‘rovlar shuni ko‘rsatadiki, bu narxlarning oshishi asosan yuqori bojxona to‘lovlari bilan bog‘liq, kengroq narx bosimlari emas. Xizmatlar sohasidagi inflyatsiya, jumladan uy-joy, hanuz pasaymoqda. Bojxona to‘lovlari haqidagi xabarlar ta’sirida qisqa muddatli inflyatsion kutishlar bu yil umuman oshdi. Biroq, taxminan bir yildan keyin, aksariyat uzoq muddatli inflyatsion kutish ko‘rsatkichlari hanuz 2% maqsadimizga mos keladi.

Savdo, migratsiya, fiskal va tartibga solish siyosatidagi muhim o‘zgarishlarning umumiy iqtisodiyotga ta’siri hali ham aniqlanmagan. Asosiy oqilona kutish shuki, bojxona to‘lovlarining inflyatsiyaga ta’siri nisbatan qisqa muddatli bo‘ladi, faqat narxlar darajasining bir martalik ko‘tarilishi yuz beradi. “Bir martalik” degani “darhol to‘liq aks etadi” degani emas. Bojxona to‘lovlarining oshishi ta’minot zanjirida tarqalishi uchun biroz vaqt talab qilishi mumkin. Shuning uchun, narxlar darajasining bu bir martalik ko‘tarilishi bir necha chorak davomida tarqalib, shu davrda yuqori inflyatsiya sifatida namoyon bo‘lishi mumkin.

Biroq inflyatsiya dinamikasidagi noaniqlik hali ham yuqori. Biz inflyatsiyaning yuqoriroq va uzoqroq davom etish xavfini ehtiyotkorlik bilan baholaymiz va boshqaramiz. Biz bu bir martalik narx oshishi davomli inflyatsiya muammosiga aylanib ketmasligiga ishonch hosil qilamiz.

Monetary policy

Qisqa muddatda inflyatsiya xavfi yuqoriga, bandlik xavfi esa pastga yo‘naltirilgan — bu murakkab vaziyat. Ikki tomonlama xavf degani, xatarsiz yo‘l yo‘q. Agar siyosatni haddan tashqari tez yumshatsak, inflyatsiyani to‘liq nazoratga ololmaymiz va keyin siyosatni orqaga qaytarishga majbur bo‘lamiz. Agar siyosatni uzoq vaqt qat’iy saqlasak, mehnat bozori ortiqcha zaiflashishi mumkin. Maqsadlarimizda bunday ziddiyat bo‘lsa, bizning doiramiz ikki tomonlama vazifamizda muvozanat izlashni talab qiladi.

Bandlik xavfining oshishi maqsadlarimizga erishishdagi risk muvozanatini o‘zgartirdi. Shu sababli, so‘nggi yig‘ilishda biz neytral siyosatga yanada yaqinlashish zarurligini ko‘rdik va federal fondlar stavkasi maqsadli oraliqni 25 bazis punktga pasaytirib, 4% dan 4.25% gacha tushirdik. Menimcha, bu siyosat stavkasi hanuz biroz cheklovchi, biroq bizga iqtisodiy rivojlanishlarga yaxshiroq moslashish imkonini beradi.

Bizning siyosatimiz oldindan belgilangan emas. Biz doimo eng so‘nggi ma’lumotlar, istiqbol o‘zgarishlari va risk muvozanatiga qarab tegishli siyosat pozitsiyasini belgilaymiz. Biz har doim maksimal bandlikni qo‘llab-quvvatlash va inflyatsiyani barqaror tarzda 2% maqsadga qaytarishga sodiqmiz. Bilamizki, bu maqsadlarga erishish natijalari barcha amerikaliklar uchun muhim. Biz tushunamizki, harakatlarimiz butun mamlakatdagi jamoalar, oilalar va korxonalarga ta’sir qiladi.

Yana bir bor meni bu yerga taklif qilganingiz uchun rahmat. Keyingi muhokamalarni intiqlik bilan kutaman.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

"Bu juda noto'g'ri tuyuldi": Colin Angle iRobot, FTC va hech qachon amalga oshmagan Amazon bitimi haqida

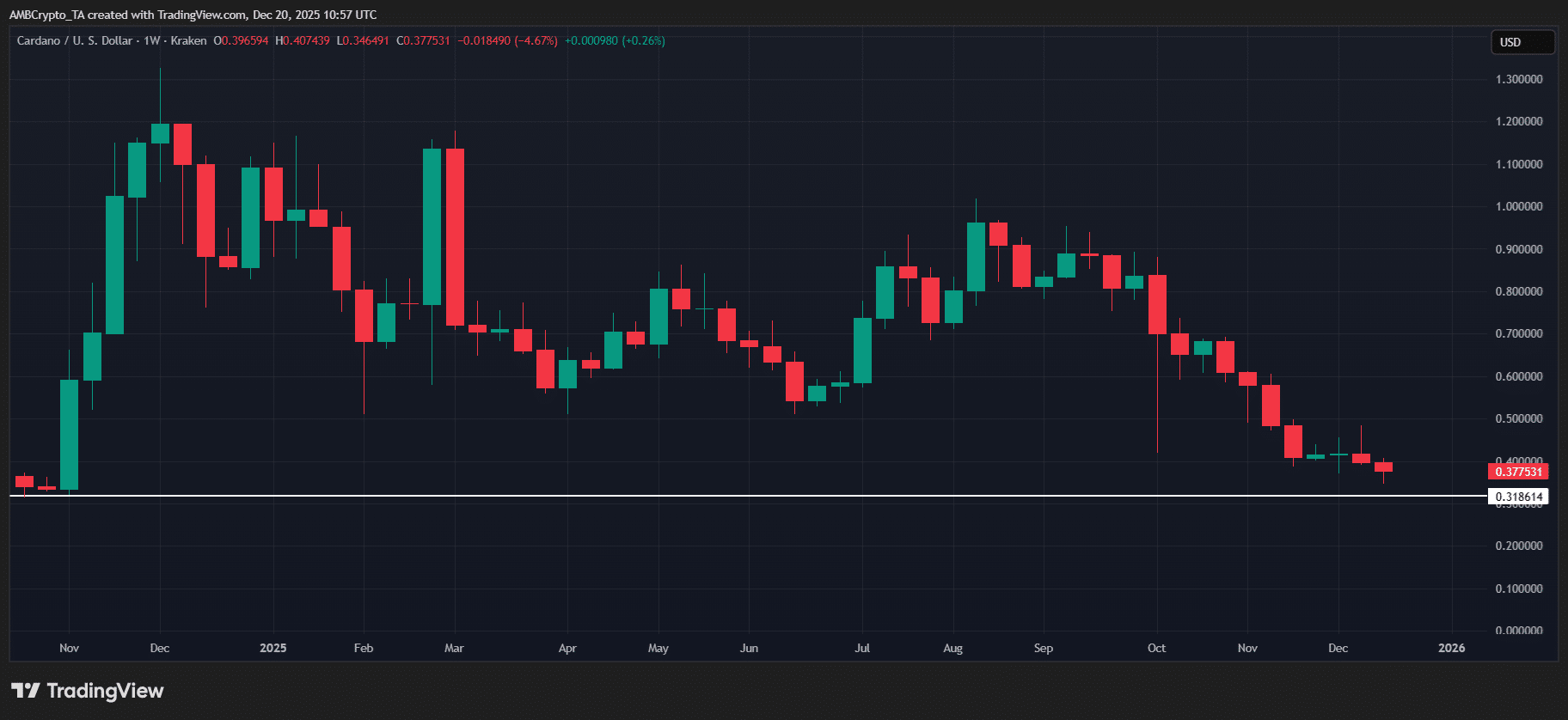

Cardano saylov mitingi daromadlarining 100% ni yo‘qotdi – ADA top 10 likda qoladimi?

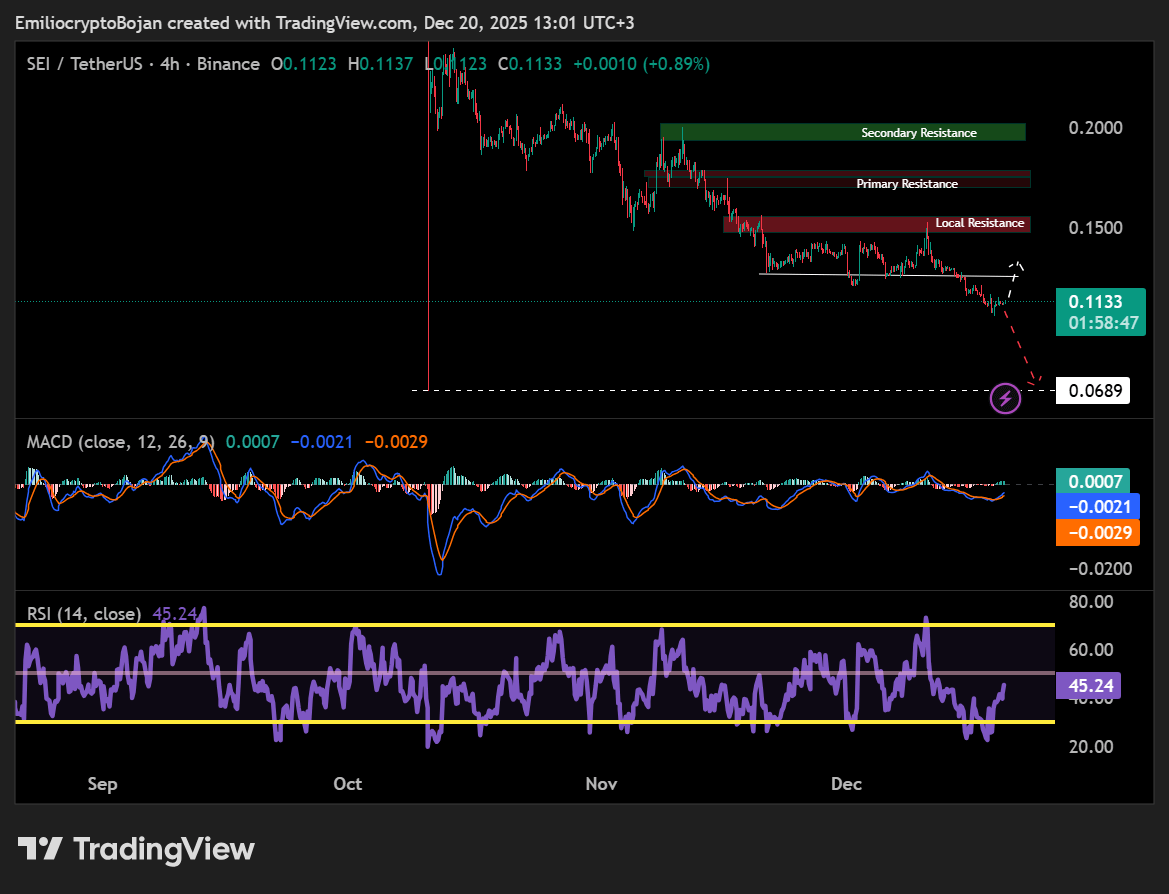

SEI $0.07 dan pastga tushmaslik uchun KEY qo‘llab-quvvatlashini qayta tiklashi kerak