Tom Lee "ETH adolatli qiymati $60,000" deb hayqirdi, Andre Kang esa uni "ahmoqdek" deb javob qaytardi

Andrew Kang Tom Lee shunchaki o‘zining tarafkashligini qo‘llab-quvvatlash uchun texnik tahlil niqobi ostida chiziqlar chizmoqda, deb hisoblaydi.

Original Title: Tom Lee's ETH Thesis is Retarded

Original Author: Andrew Kang, Partner at Mechanism Capital

Original Translation: Azuma, Odaily

Tahririyat eslatmasi: Tom Lee BitMine raisi bo‘lib, DAT orqali ETH ni doimiy yig‘ishni targ‘ib qilganidan beri, u sanoatdagi eng katta ETH bull bo‘lib qoldi. So‘nggi ommaviy chiqishlarida Tom Lee doimiy ravishda ETH o‘sish istiqbollarini turli mantiqlar bilan ta’kidlab kelmoqda, hatto ETH ning adolatli qiymati 60 000 dollar bo‘lishi kerakligini jasorat bilan aytdi.

Biroq, hamma ham Tom Lee’ning mantiqiga qo‘shilmaydi. Kecha kechqurun Mechanism Capital hamkori Andrew Kang Tom Lee’ning qarashlariga qarshi uzun maqola e’lon qilib, uni ochiqchasiga “retarded” deb masxara qildi.

Bundan tashqari, Andrew Kang joriy yil aprel oyida umumiy bozor tuzatishlari vaqtida ETH $1,000 dan pastga tushishini bashorat qilgan edi. U ETH keyingi ko‘tarilishi davrida ham bearish fikrlarni bildirgan... Pozitsiyalar ongni shakllantiradi, shuning uchun uning pozitsiyasi Tom Lee’nikining mutlaqo qarama-qarshi ekani ehtimoldan xoli emas. Hamma uchun dialektik yondashuv tavsiya etiladi.

Quyida Andrew Kang tomonidan yozilgan asl kontent, Odaily tomonidan tarjima qilingan.

Yaqinda o‘qigan moliyaviy tahlilchi maqolasida Tom Lee’ning ETH nazariyasi “eng ahmoqona”lardan biri sifatida ta’riflanadi. Uning fikrlarini birma-bir tahlil qilamiz. Tom Lee’ning nazariyasi asosan quyidagi asosiy fikrlarga tayangan.

· Stablecoin va RWA (Real World Asset) qabul qilinishi;

· “Raqamli neft” analogiyasi;

· Institutlar ETH sotib olib, uni staking qiladi, bu esa aktivlarni tokenizatsiya qilish tarmog‘iga xavfsizlik va operatsion kapital taqdim etadi;

· ETH barcha moliyaviy infratuzilma kompaniyalari umumiy qiymatiga teng bo‘ladi;

· Texnik tahlil;

I. Stablecoin va RWA qabul qilinishi

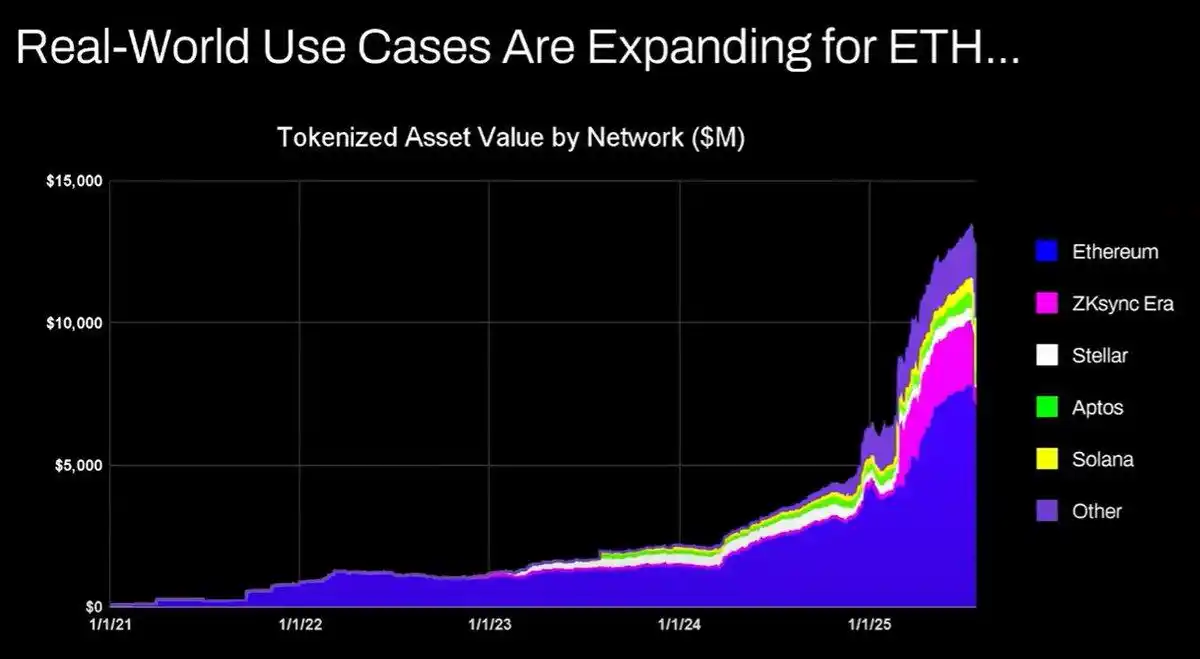

Tom Lee’ning fikricha, stablecoin va aktivlarni tokenizatsiya qilish faoliyati ortadi, bu esa tranzaksiya hajmini oshirib, ETH’ning komissiya daromadini ko‘paytiradi. Dastlab bu mantiqan to‘g‘ri ko‘rinishi mumkin, lekin ma’lumotlarni tezda tekshirsangiz, haqiqat boshqacha ekanini ko‘rasiz.

2020 yildan beri tokenizatsiya qilingan aktivlar qiymati va stablecoin savdo hajmi 100-1000 barobarga oshdi. Biroq, Tom Lee’ning fikri Ethereum qiymatining jamlanish mexanizmini tubdan noto‘g‘ri tushunadi — u odamlarni tarmoq tranzaksiya to‘lovlari proporsional ravishda oshadi deb o‘ylashga undaydi, lekin aslida Ethereum’ning komissiya daromadi 2020 yil darajasida qolmoqda.

Bu natijaning sabablari quyidagicha:

· Ethereum tarmog‘i yangilanishlar orqali tranzaksiya samaradorligini oshiradi;

· Stablecoin va aktivlarni tokenizatsiya qilish faoliyati boshqa blockchainlarga oqib ketadi;

· Past likvidli aktivlarni tokenizatsiya qilishdan keladigan to‘lovlar juda kam — tokenizatsiya qilingan qiymat va ETH daromadi o‘rtasida to‘g‘ridan-to‘g‘ri bog‘liqlik yo‘q. Odamlar $100 millionlik obligatsiyani tokenizatsiya qilishi mumkin, lekin agar u har ikki yilda bir marta savdo qilinsa, ETH uchun qancha to‘lov hosil bo‘ladi? Balki atigi $0.1, holbuki bitta USDT tranzaksiyasidan tushadigan to‘lov bundan ancha ko‘p.

Siz trillionlab dollar qiymatidagi aktivlarni tokenizatsiya qilishingiz mumkin, lekin agar bu aktivlar tez-tez savdo qilinmasa, ETH uchun faqat $100,000 qiymat qo‘shishi mumkin.

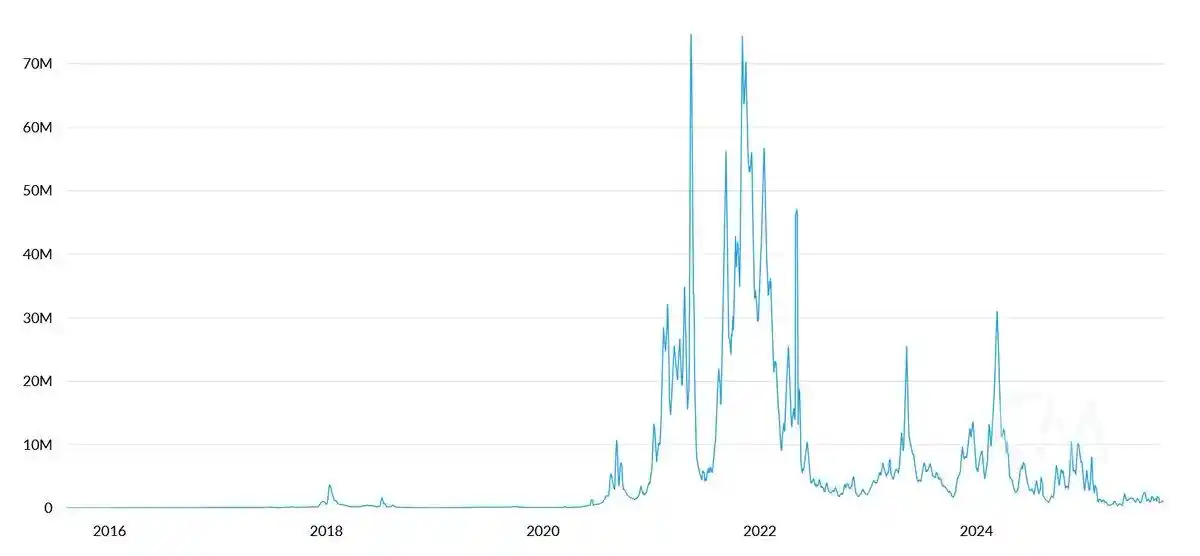

Blockchain tranzaksiya hajmi va to‘lovlari o‘sadimi? Ha.

Biroq, ko‘pchilik to‘lovlarni kuchli biznes rivojlantirish jamoalariga ega bo‘lgan boshqa blockchainlar egallaydi. An’anaviy moliyaviy tranzaksiyalarni blockchainga ko‘chirish jarayonida boshqa loyihalar bu imkoniyatni ko‘rib, faol ravishda bozorni egallamoqda. Solana, Arbitrum va Tempo barchasi dastlabki muvaffaqiyatlarga erishdi, hatto Tether ham o‘zining ikki yangi stablecoin blockchainini (Plasma va Stable) qo‘llab-quvvatlamoqda, USDT savdo hajmini o‘z zanjirlariga o‘tkazishga umid qilmoqda.

II. “Raqamli neft” analogiyasi

Neft aslida tovar hisoblanadi. Inflyatsiyani hisobga olgan holda, neftning haqiqiy narxi bir asr davomida bir xil diapazonda qolgan, vaqti-vaqti bilan o‘zgarib, asl holatiga qaytgan.

Tom Lee’ning ETH tovar sifatida qaralishi mumkin degan fikriga qisman qo‘shilaman, lekin bu har doim ham bullish nuqtai nazarni anglatmaydi. Tom Lee bu yerda nimani nazarda tutganini aniq bilmayman.

III. Institutlar ETH sotib olib, uni staking qiladi, tarmoq xavfsizligi va operatsion kapital ta’minlaydi

Katta banklar va boshqa moliyaviy institutlar ETH ni balanslariga qo‘shib bo‘ldimi? Yo‘q.

Ular ETH sotib olish rejalari haqida e’lon qilishdimi? Yo‘q.

Banklar doimiy energiya to‘lovlarini to‘lashgani uchun barrel-barrel gaz zaxiralaydimi? Yo‘q, to‘lovlar yetarli darajada katta emas; ular faqat zarur bo‘lganda to‘laydi.

Banklar foydalanadigan aktivlarni saqlash provayderlari aksiyalarini sotib oladimi? Yo‘q.

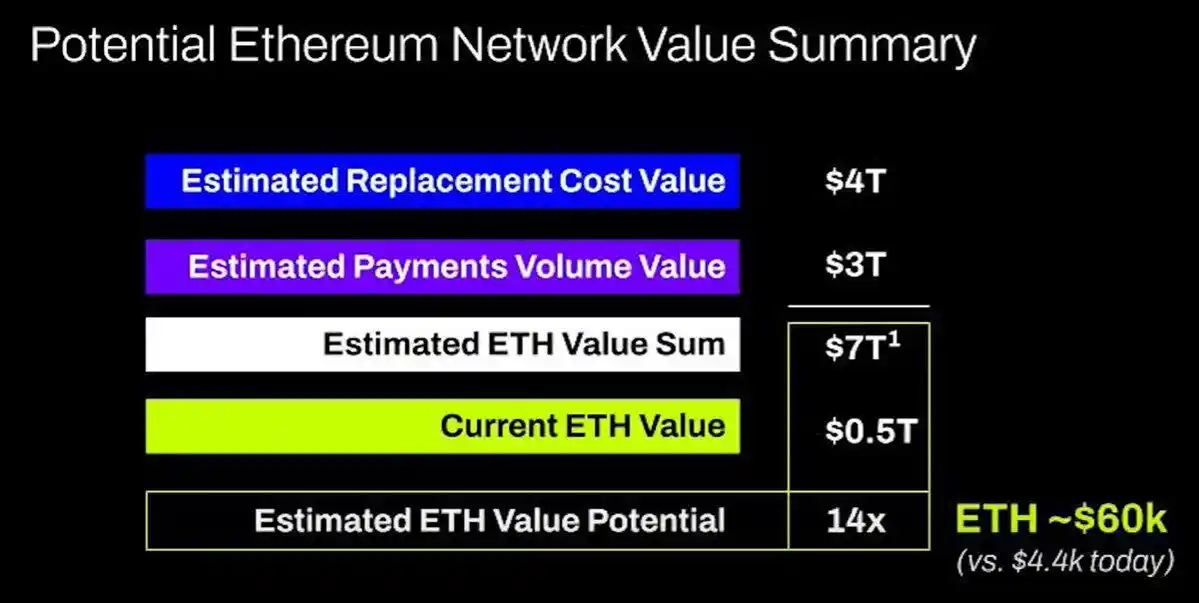

To‘rtinchi, ETH barcha moliyaviy infratuzilma kompaniyalari umumiy qiymatiga teng bo‘ladi

Haqiqatan ham so‘zsizman. Bu yana bir bor qiymat jamlanishini tubdan noto‘g‘ri tushunish, sof xayolparastlik, hatto bahslashishga ham arzimaydi.

Beshinchi, Texnik tahlil

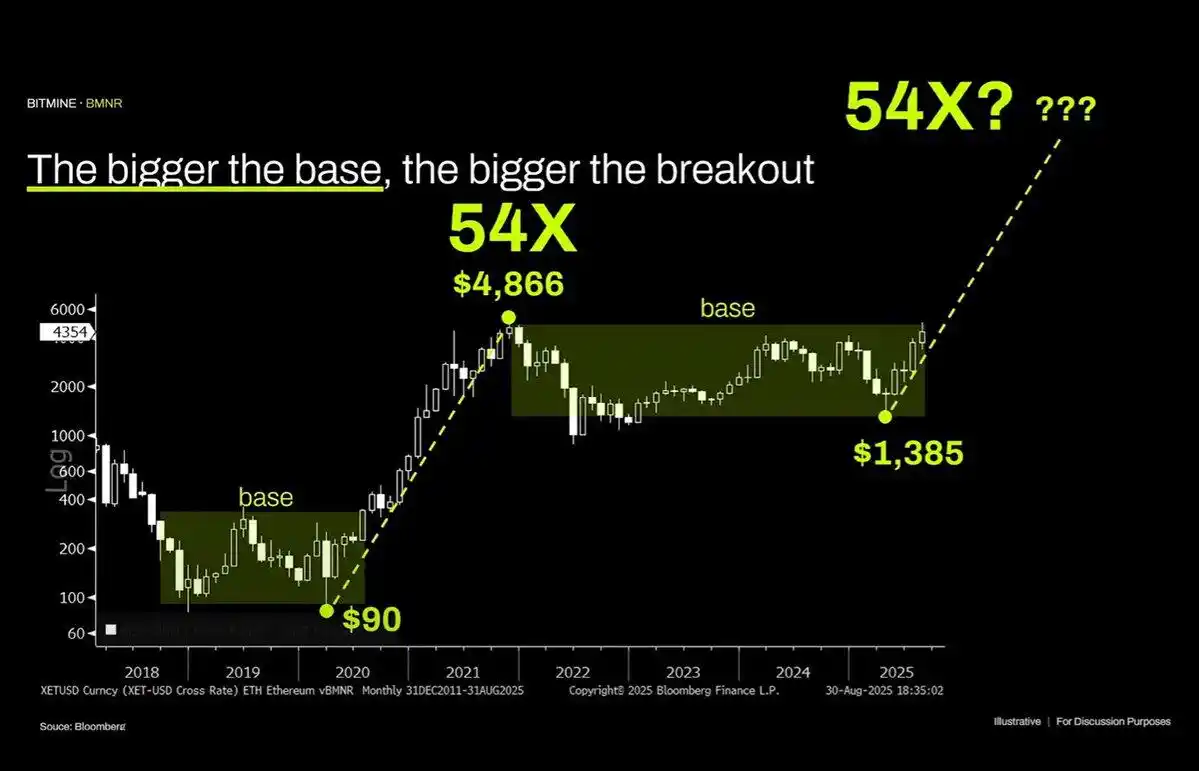

Shaxsan men texnik tahlilni juda yaxshi ko‘raman va ob’ektiv yondashilganda u haqiqatan ham ko‘plab qimmatli ma’lumotlarni bera oladi, deb hisoblayman. Afsuski, Tom Lee texnik tahlildan o‘z tarafkashligini asoslash uchun ko‘r-ko‘rona chiziqlar chizish bahonasida foydalanayotganga o‘xshaydi.

Ushbu grafikaga ob’ektiv yondashsak, eng aniq xususiyat shundaki, ETH bir necha yillik konsolidatsiya diapazonida harakat qilmoqda — bu so‘nggi o‘ttiz yil ichida neft narxining keng diapazonda harakatlanishini eslatadi — faqatgina diapazonda va yaqinda diapazon yuqori chegarasini sinovdan o‘tkazgandan so‘ng qarshilikni yenga olmadi. Texnik nuqtai nazardan, ETH bearish signal ko‘rsatmoqda va uning uzoq muddat $1000 - $4800 diapazonida tebranish ehtimoli rad etib bo‘lmaydi.

Faqatgina bir aktiv ilgari parabola ko‘rinishida o‘sgan bo‘lsa, bu tendensiya abadiy davom etadi degani emas.

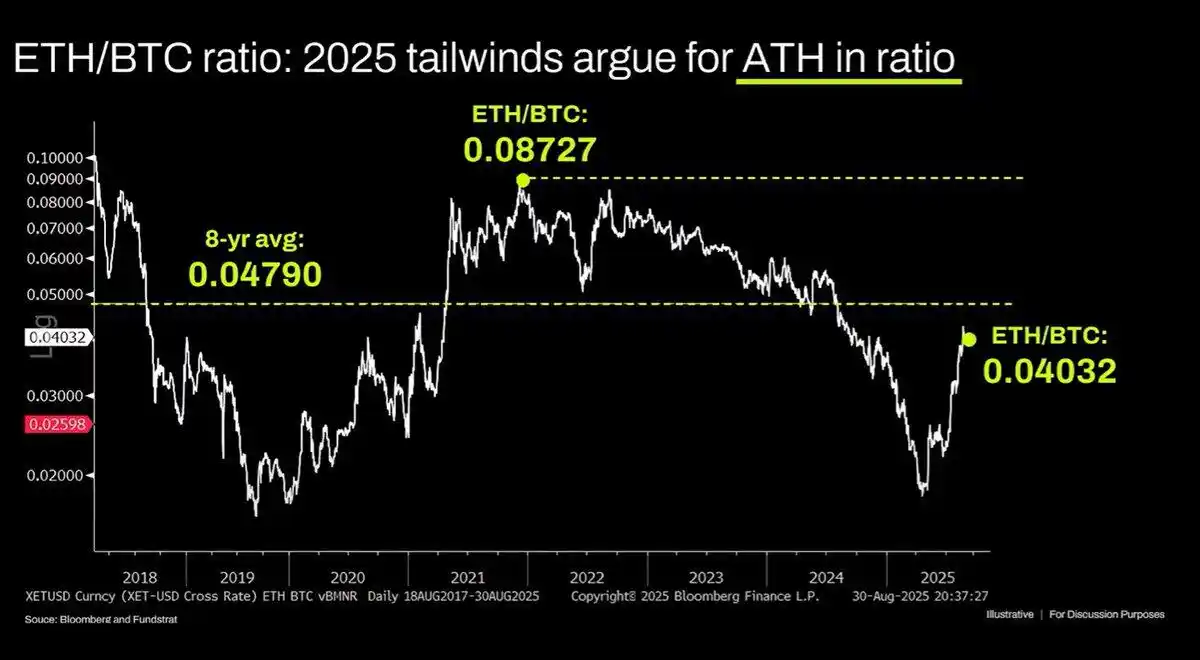

Uzoq muddatli ETH/BTC grafikasi ham noto‘g‘ri talqin qilinmoqda. Haqiqatan ham u bir necha yillik konsolidatsiya diapazonida, lekin so‘nggi uch yil davomida umumiy pastga yo‘nalgan trendda bo‘ldi, yaqinda esa faqat uzoq muddatli qo‘llab-quvvatlash darajasiga tegdi. Bu pastga yo‘nalgan trend Ethereum narrativining to‘yinganligidan kelib chiqadi, asosiy ko‘rsatkichlar qiymat o‘sishini qo‘llab-quvvatlay olmayapti va bu asosiy omillar hozirgacha tubdan o‘zgarmagan.

Ethereum’ning baholanishi asosan moliyaviy kognitiv dissonans mahsulidir. Adolatli aytganda, bu kognitiv xatolik haqiqatan ham sezilarli bozor kapitalizatsiyasini (qarang XRP) qo‘llab-quvvatlashi mumkin, lekin uning yordami cheksiz emas. Makro likvidlik vaqtincha ETH bozor qiymati darajasini ushlab turdi, lekin agar muhim strukturaviy o‘zgarish bo‘lmasa, uzoq muddatli past samaradorlik davrida qolishi ehtimoli katta.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Bitcoin va Altcoin ETF-laridagi dinamik o‘zgarishlarga guvoh bo‘ling

Qisqacha: Bitcoin va altcoin ETF-larida kirim va chiqimlarda dinamik o‘zgarishlar kuzatilmoqda. XRP va Solana ETF-lari investorlarning katta e’tiborini va faolligini jalb qilmoqda. Institutlar strategik risklarni boshqarish maqsadida diversifikatsiyalangan kripto ETF-larini o‘rganmoqda.

Peter Schiff Prezident Trump bilan iqtisodiy va kripto bahslar kuchaygan bir paytda to'qnashdi

Bitcoin Cash 40% ga oshdi va yilning eng yaxshi ishlayotgan L1 blockchaini sifatida o‘zini namoyon qildi

BTC $91,000 dan yuqoriga ko‘tarildi: Hayratlanarli rally tahlili