To'rt yillik tsikl yakunlandi, kripto yangi tartibi allaqachon kelgan

Muallif: Ignas | DeFi Research

Tarjima: Deep Tide TechFlow

Asl sarlavha: Yovvoyi o‘sish bilan xayrlashuv: To‘rt yillik sikl haqiqatan ham takrorlanadimi? Kripto valyutalarning yangi tartibi keldi

Men Ray Dalio’ning “Changing World Order” (O‘zgarayotgan dunyo tartibi) modelini juda yaxshi ko‘raman, chunki u bizga makro nuqtai nazardan muammolarga qarash va katta manzarani ko‘rish imkonini beradi.

Har kuni kripto sohasidagi “kichik spektakllar”ga berilib ketishdan ko‘ra, sohaning uzoq muddatli tendensiyalariga e’tibor qaratgan ma’qul. Kripto valyutalarga ham shunday yondashishimiz kerak.

Bu faqat tez o‘zgaradigan narrativ emas, balki butun soha tartibining tubdan o‘zgarishidir.

Kripto bozori endi 2017 yoki 2021 yillardagi kabi emas.

Quyida men soha tartibi o‘zgargan deb hisoblaydigan bir nechta jihatlar keltirilgan.

Katta rotatsiya: Kripto sohasidagi aktivlar almashinuvi

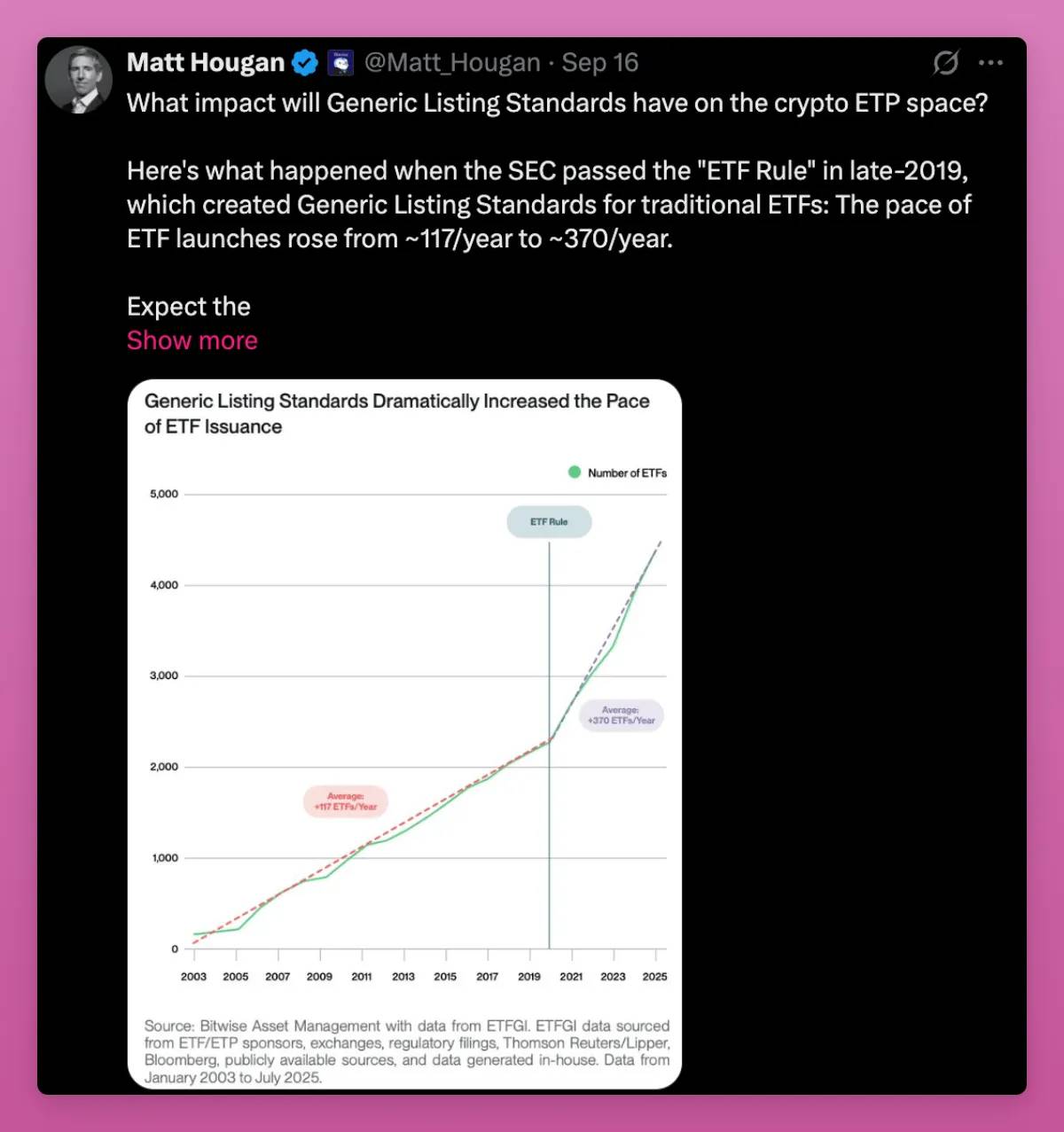

Bitcoin va Ethereum’ning ETF’lari ishga tushirilishi muhim burilish nuqtasi bo‘ldi.

Aynan shu oyda, SEC umumiy tovar birja savdo mahsulotlari (ETP) uchun listing standartlarini tasdiqladi. Bu esa tasdiqlash jarayonini tezlashtirdi va ko‘proq aktivlar bozorga kirishini anglatadi. Grayscale allaqachon ushbu o‘zgarish asosida ariza topshirdi.

Bitcoin ETF tarixdagi eng muvaffaqiyatli emissiya rekordini o‘rnatdi. Ethereum ETF sekinroq boshlangan bo‘lsa-da, hatto sust bozor sharoitida ham hozirda bir necha milliard dollar aktivga ega.

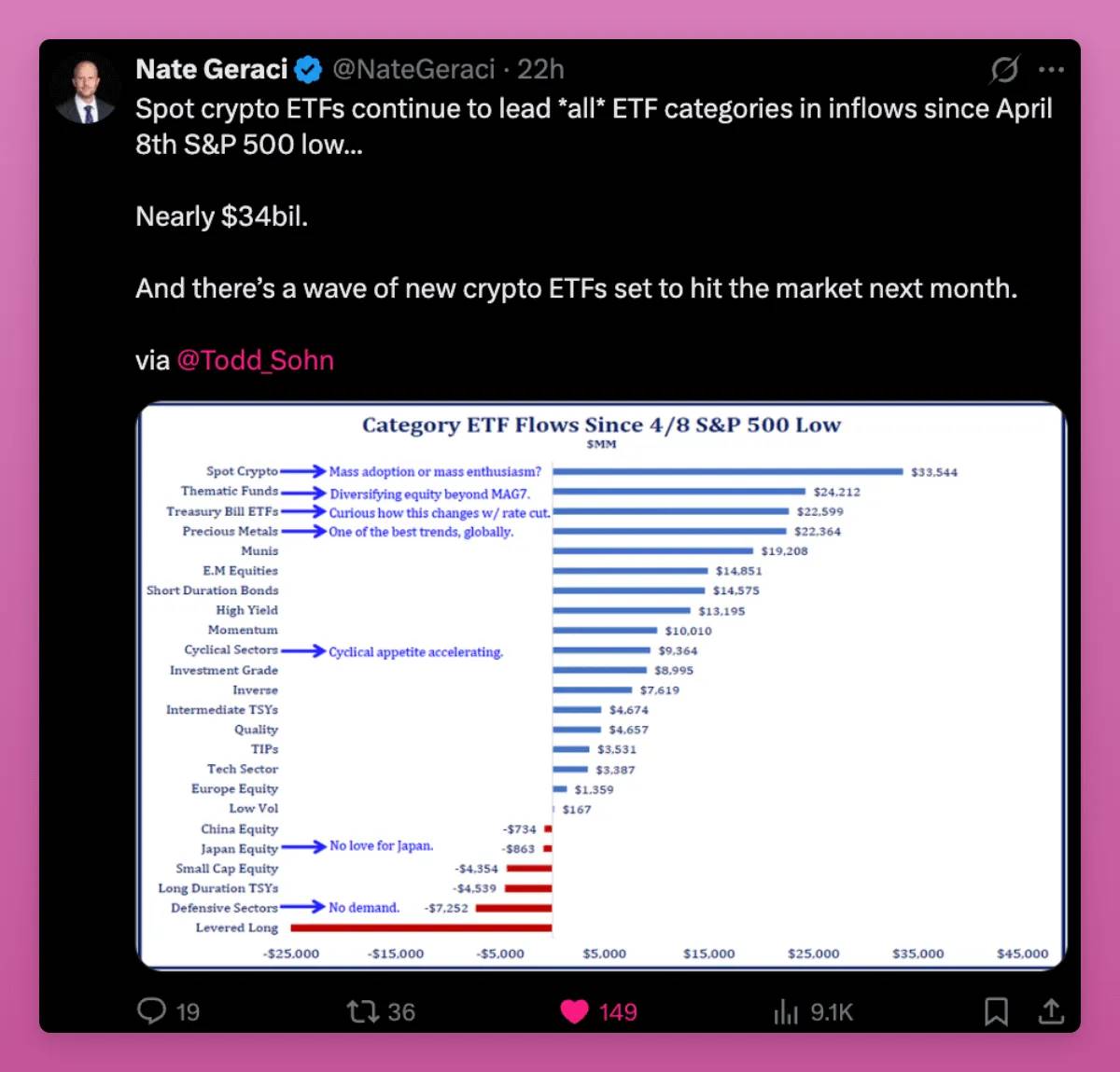

8-apreldan buyon, spot kripto ETF’lari barcha ETF toifalari ichida eng ko‘p kapital oqimini ko‘rsatdi va 34 milliard dollarga yetdi, bu tematik ETF, davlat obligatsiyalari va qimmatbaho metallarni ortda qoldirdi.

Xaridorlar orasida pensiya jamg‘armalari, maslahatchilar va banklar bor. Kripto valyutalar endi oltin yoki Nasdaq kabi investitsiya portfellarining bir qismiga aylandi.

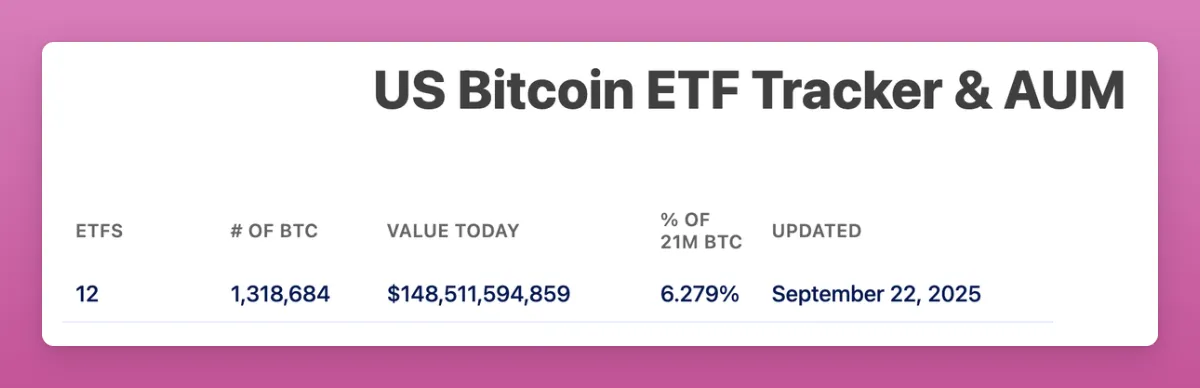

Bitcoin ETF’lari 150 milliard dollar aktivni boshqaradi, bu umumiy ta’minotning 6% dan ko‘prog‘ini tashkil qiladi.

Ethereum ETF esa umumiy ta’minotning 5.59% ini tashkil qiladi.

Bularning barchasi atigi bir yildan sal ko‘proq vaqt ichida sodir bo‘ldi.

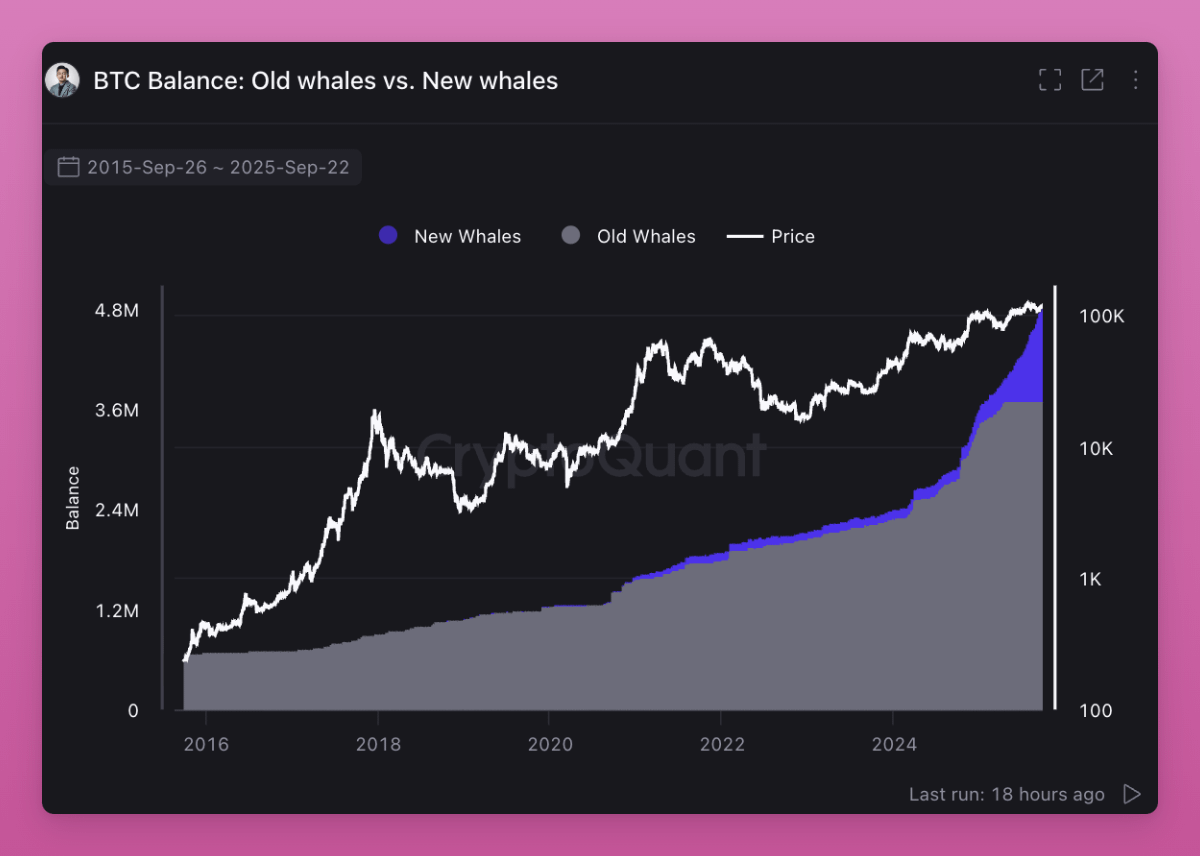

ETF’lar hozir Bitcoin va Ethereum’ning asosiy xaridoriga aylandi, ular egalik asosini chakana investorlaridan institutsional investorlar tomon o‘zgartirmoqda. Mening postimdan ko‘rish mumkinki, kitlar sotib olayapti, chakana investorlar esa sotmoqda.

Yana muhim jihati shundaki, “eski kitlar” o‘z aktivlarini “yangi kitlar”ga sotmoqda.

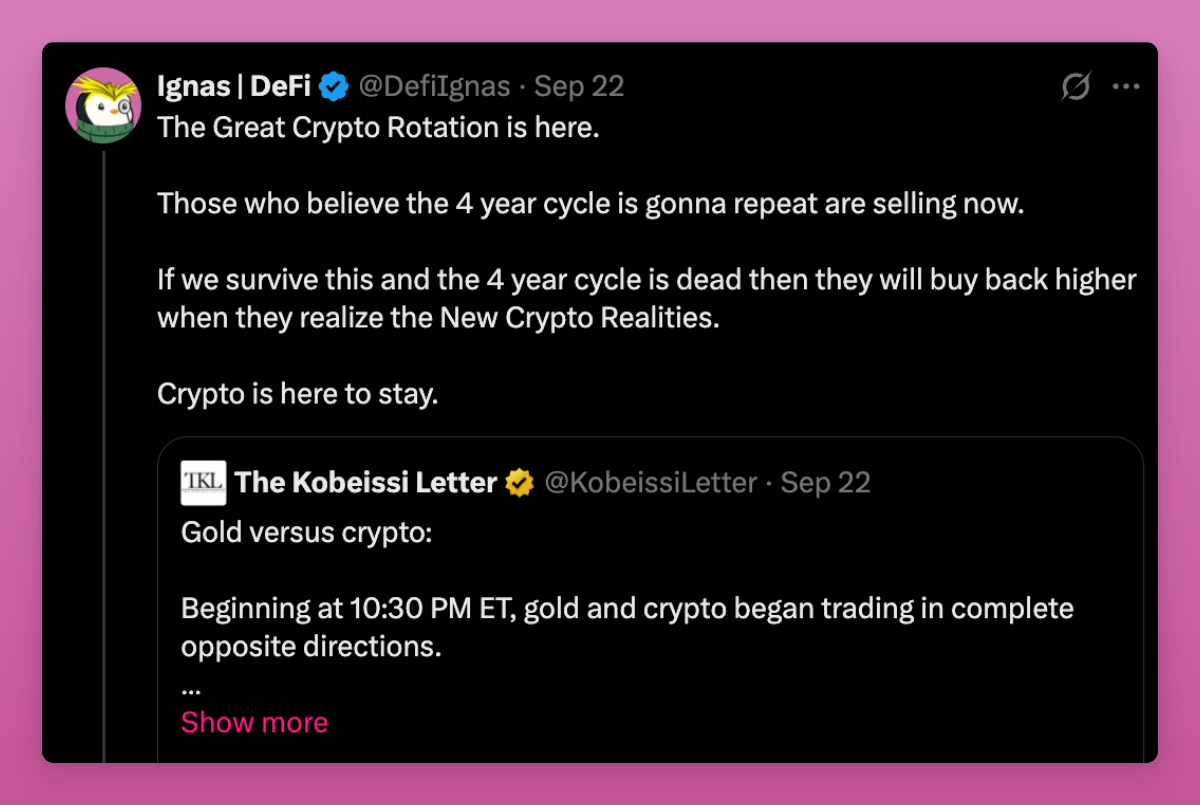

Egalik almashinuvi sodir bo‘lmoqda. To‘rt yillik siklga ishonadigan investorlar sotmoqda, ular eski ssenariyning takrorlanishini kutmoqda. Biroq, ayrim narsalar boshqacha bo‘lmoqda.

Pasti narxda sotib olgan chakana investorlar aktivlarini ETF va institutsiyalarga sotmoqda. Bu transfer xarajat bazasini oshiradi va kelajak sikllar uchun pastki chegarani yuqoriga ko‘taradi, chunki yangi egalari kichik foyda uchun sotmaydi.

Bu kripto sohasidagi katta rotatsiya. Kripto aktivlar spekulyativ chakana investorlaridan uzoq muddatli joylashtiruvchilarga o‘tmoqda.

Umumiy listing standartlari ushbu rotatsiyaning navbatdagi bosqichini boshladi.

2019-yilda, shunga o‘xshash qoidalar aksiyalar sohasida ETF emissiyasi sonini uch barobar oshirdi. Kripto sohasida ham shunga o‘xshash holat bo‘lishi kutilmoqda. Ko‘plab yangi ETF’lar tez orada ishga tushadi, masalan, SOL, HYPE, XRP, DOGE va boshqalar, bu esa chakana investorlar uchun chiqish likvidligini ta’minlaydi.

Asosiy savol shuki: institutsional xarid kuchi chakana sotuv bosimini muvozanatlay oladimi?

Agar makro muhit barqaror bo‘lib qolsa, men ishonamanki, hozir sotayotgan va to‘rt yillik siklni kutayotganlar yuqoriroq narxda qayta sotib olishadi.

Katta bozor o‘sishining yakuni

O‘tgan davrlarda kripto bozori odatda birga harakat qilardi. Avval Bitcoin, keyin Ethereum, so‘ngra boshqa aktivlar ergashardi. Kichik kapitalizatsiyali tokenlar keskin o‘sardi, chunki likvidlik xavf egri chizig‘i bo‘ylab pastga tushardi.

Bu safar vaziyat boshqacha, barcha tokenlar bir vaqtda o‘sayotgani yo‘q.

Hozir bozorda millionlab tokenlar bor. Har kuni yangi tokenlar pump.fun’da ishga tushirilmoqda, “yaratuvchilar” e’tiborni eski tokenlardan o‘z Memecoin’lariga o‘tkazmoqda. Taklif ko‘paymoqda, lekin chakana investorlarning e’tibori o‘zgarmayapti.

Likvidlik juda ko‘p aktivlarga tarqalgan, chunki yangi token chiqarish deyarli hech qanday xarajatsiz amalga oshiriladi.

O‘tgan davrlarda past aylanuvchi, yuqori to‘liq suyultirilgan qiymatga (FDV) ega tokenlar mashhur va airdrop uchun mos edi. Lekin hozir chakana investorlar saboq oldi. Ular qiymat qaytaradigan yoki hech bo‘lmaganda kuchli madaniy jozibaga ega tokenlarni tanlashga moyil (masalan, $UNI kuchli savdo hajmiga qaramay, o‘sishni uddalay olmadi).

Ansem’ning fikri to‘g‘ri, biz sof spekulyatsiyaning cho‘qqisiga yetdik. Yangi trend – daromad, chunki bu barqarorlikni ta’minlaydi. Mahsulot-bozor mosligi va to‘lovlarga ega ilovalar o‘sadi, boshqalari esa yo‘q.

Ikki muhim jihat bor: foydalanuvchilar spekulyatsiya uchun yuqori to‘lov to‘lashmoqda va blokcheyn bilan an’anaviy moliya tizimi samaradorligi taqqoslanmoqda. Birinchisi cho‘qqiga yetdi, ikkinchisi esa o‘sish imkoniyatiga ega.

Murad yana bir yaxshi fikr bildirdi, menimcha, Ansem buni e’tibordan chetda qoldirdi. Hali ham o‘sishga qodir tokenlar odatda yangi, g‘alati, noto‘g‘ri tushunilgan, lekin kuchli ishonchga ega hamjamiyat tomonidan qo‘llab-quvvatlanadi. Men ham yangiliklarni yaxshi ko‘radiganlardanman (xuddi iPhone Air’im kabi).

Madaniy ahamiyat yashash va muvaffaqiyatsizlik o‘rtasidagi farqni belgilaydi. Aniq missiya, hatto dastlab aqldan ozgandek ko‘rinsa ham, hamjamiyatni qordan to‘pga aylanish effektigacha ushlab turadi. Men Pudgy Penguins, Punk NFT va Memecoin’larni shu toifaga kiritaman.

Biroq, barcha porloq yangiliklar ham muvaffaqiyat qozonmaydi. Runes, ERC404 va boshqalar yangilik qanday tez so‘nishini ko‘rsatdi. Narrativlar kritik massaga yetmasdan yo‘qolib ketishi mumkin.

Menimcha, ushbu fikrlar yangi tartibni tushuntiradi. Daromad zaif loyihalarni filtrlab tashlaydi, madaniyat esa noto‘g‘ri tushunilgan loyihalarni qo‘llab-quvvatlaydi.

Ikkalasi ham muhim, lekin turlicha. Eng katta g‘oliblar ikkala jihatni birlashtira oladigan kam sonli tokenlar bo‘ladi.

Stabilkoin tartibi kripto sohasiga ishonchlilik beradi

Dastlab, treyderlar USDT yoki USDC’ni BTC va boshqa kripto valyutalarni sotib olish uchun ushlab turardi. Yangi kapital oqimi ijobiy signal edi, chunki ular spot xaridga aylanardi. O‘sha paytda stabilkoinlarning 80% dan 100% gacha bo‘lgan qismi oxir-oqibat kripto xaridiga sarflanardi.

Endi vaziyat o‘zgardi.

Stabilkoin kapitali kreditlash, to‘lovlar, daromad, xazina boshqaruvi va airdrop mining sohalariga kirib bormoqda. Ushbu kapitalning bir qismi hech qachon BTC yoki ETH spot xaridiga yetib bormaydi, lekin baribir butun tizimni rivojlantiradi. Ko‘proq L1 va L2 tranzaksiyalari. Ko‘proq DEX likvidligi. Ko‘proq kreditlash bozorlarining daromadi, masalan, Fluid va Aave. Butun ekotizimda pul bozori chuqurlashmoqda.

Yangi trend – to‘lovga ustuvorlik beradigan L1’lar.

Stripe va Paradigm’ning Tempo’si yuqori o‘tkazuvchanlikka ega stabilkoin to‘lovlari uchun maxsus ishlab chiqilgan, EVM vositalari va mahalliy stabilkoin AMM bilan jihozlangan.

Plasma – bu Tether tomonidan qo‘llab-quvvatlanadigan L1 bo‘lib, USDT uchun maxsus ishlab chiqilgan, bank ilovalari va rivojlanayotgan bozorlar uchun to‘lov kartasiga ega.

Ushbu blokcheynlar stabilkoinlarni real iqtisodiyotga olib chiqmoqda, faqat savdo uchun emas. Biz yana “to‘lov uchun blokcheyn” mavzusiga qaytdik.

Bu nimani anglatishi mumkin (rostini aytsam, hali aniq emasman).

-

Tempo: Stripe’ning tarqatish imkoniyati juda katta. Bu kripto valyutalarning keng tarqalishiga yordam beradi, lekin ehtimol BTC yoki ETH spot talabini chetlab o‘tadi. Tempo oxir-oqibat PayPal kabi bo‘lishi mumkin: katta trafik, lekin Ethereum yoki boshqa blokcheynlarga qiymat to‘planishi kam. Hozircha noma’lum narsa – Tempo token chiqaradimi (menimcha, chiqaradi), va komissiya daromadining qanchasi kripto sohasiga qaytadi.

-

Plasma: Tether allaqachon USDT emissiyasida yetakchi. Blokcheyn + emissiya qiluvchi + ilovani birlashtirish orqali Plasma rivojlanayotgan bozor to‘lovlarining katta qismini yopiq ekotizimda jamlashi mumkin. Bu ochiq Apple ekotizimi va Ethereum hamda Solana targ‘ib qilayotgan ochiq internet o‘rtasidagi raqobatga o‘xshaydi. Bu Solana, Tron va EVM Layer2 o‘rtasida USDT asosiy zanjiri maqomi uchun kurashni keltirib chiqaradi. Menimcha, Tron eng ko‘p yo‘qotadi, Ethereum esa aslida to‘lov zanjiri emas. Biroq, Aave va boshqalar Plasma’da ishga tushsa, bu ETH uchun katta xavf…

-

Base: ETH L2’ning qutqaruvchisi. Coinbase va Base Base ilovasi orqali to‘lovlarni va USDC daromadini rag‘batlantirgani sababli, ular Ethereum va DeFi protokollari uchun to‘lovlarni oshirishda davom etadi. Ekotizim hanuzgacha tarqoq, lekin raqobatbardosh, bu esa likvidlikni yanada kengaytiradi.

Regulyatsiya ham ushbu o‘zgarishga moslashmoqda. GENIUS qonuni boshqa davlatlarni global miqyosda stabilkoinlar bo‘yicha raqobatga undamoqda.

Bundan tashqari, AQSH Commodity Futures Trading Commission (CFTC) stabilkoinlardan derivativlarda tokenlashtirilgan garov sifatida foydalanishga ruxsat berdi. Bu kapital bozorlarida spot bo‘lmagan talab uchun to‘lov ehtiyojini oshiradi.

Umuman olganda, stabilkoinlar va yangi barqaror L1’lar kripto sohasiga ishonchlilik beradi.

Avval faqat qimor maydoni bo‘lgan joy, endi geosiyosiy ahamiyatga ega bo‘ldi. Spekulyatsiya hali ham birinchi o‘rinda, lekin stabilkoinlar aniq kripto sohasidagi ikkinchi eng katta qo‘llanilish sohasiga aylandi.

G‘oliblar – stabilkoin oqimini ushlab qolib, uni sodiq foydalanuvchilar va naqd pul oqimiga aylantira oladigan blokcheyn va ilovalar. Eng katta noma’lum narsa – Tempo va Plasma kabi yangi L1’lar o‘z ekotizimida qiymatni qulflab qo‘yuvchi yetakchiga aylanadimi yoki Ethereum, Solana, L2 va Tron qarshi tura oladimi.

Keyingi katta tranzaksiya 25-sentabrda Plasma asosiy tarmog‘ida amalga oshiriladi.

DAT: ETF bo‘lmagan tokenlar uchun yangi leveraj va IPO modeli

Raqamli aktivlar xazinasi (DATs) meni xavotirga solmoqda.

Har bir bull siklida tokenlarga yangi leveraj usullarini topamiz. Bu narxlarni spot xarid imkoniyatidan ancha yuqoriga ko‘taradi, lekin bozor teskari aylanganda, deleveraj har doim juda shafqatsiz bo‘ladi. FTX qulaganda, CeFi leverajining majburiy sotilishi bozorni bosib tashladi.

Ushbu siklda leveraj xavfi ehtimol DAT’dan kelib chiqadi. Agar ular aksiyalarni premiumda chiqarib, qarz yig‘ib, kapitalni tokenlarga yo‘naltirsa, ular o‘sishni kuchaytiradi. Lekin bozor kayfiyati o‘zgarganda, bu tuzilmalar pasayishni kuchaytirishi mumkin.

Majburiy qaytarib sotib olish yoki aksiyalarni qaytarib sotib olish uchun mablag‘ tugashi og‘ir sotuv bosimini keltirib chiqarishi mumkin. Shuning uchun, DAT bozor kirishini kengaytirib, institutsional kapital olib kirsa-da, ular yangi tizimli xavf qatlamini ham qo‘shadi.

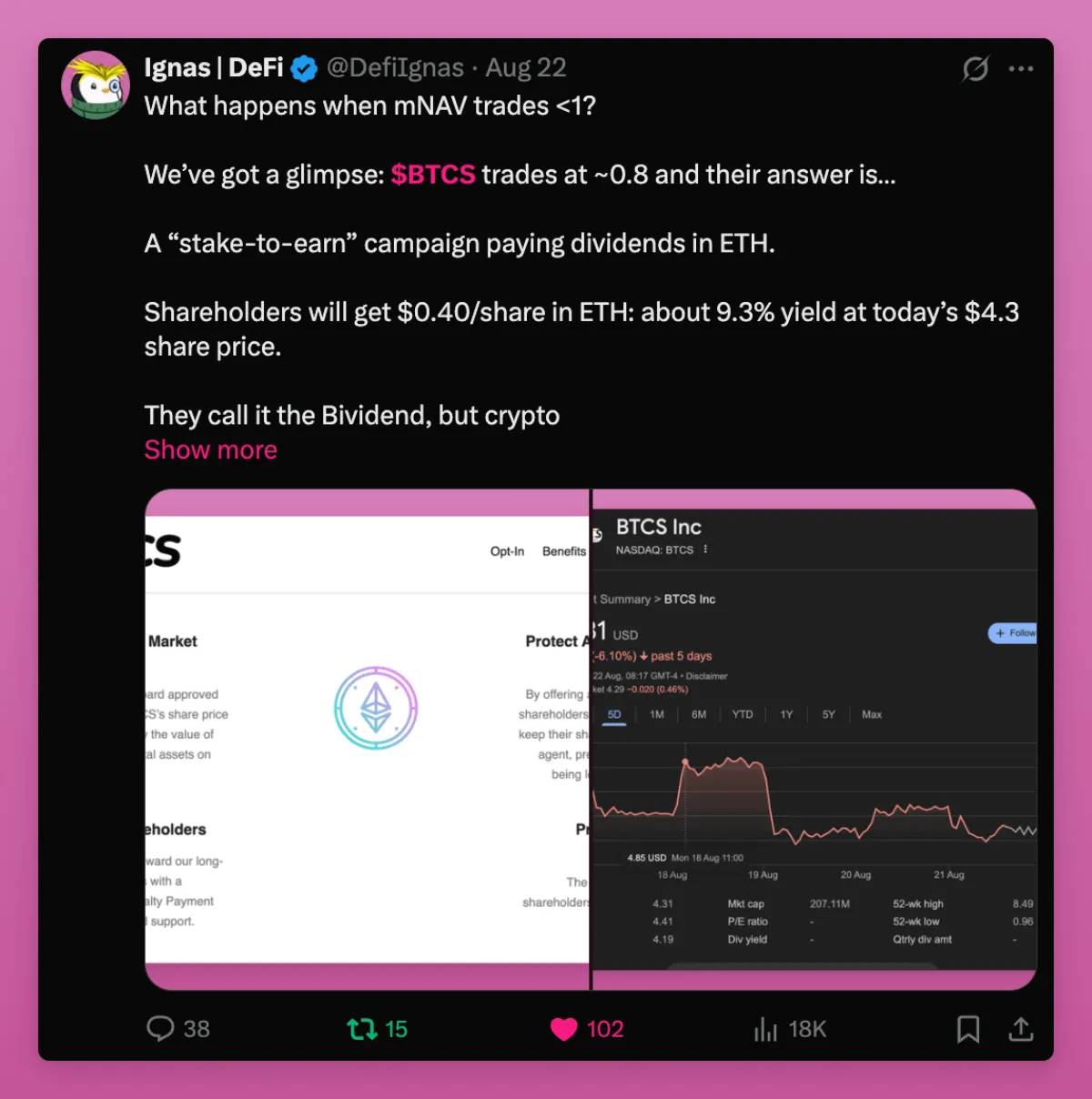

Biz bir misol keltirdik: mNAV > 1 bo‘lganda nima sodir bo‘ladi. Qisqacha aytganda, ular ETH’ni aksiyadorlarga yuboradi, bu aksiyadorlar esa ehtimol sotib yuboradi. Biroq, “airdrop” amalga oshirilganiga qaramay, BTCS hali ham 0.74 mNAV’da savdo qilmoqda. Bu yomon.

Boshqa tomondan, DAT token iqtisodiyoti va fond bozorini bog‘lovchi yangi ko‘prikdir.

Ethena asoschisi yozganidek:

“Meni xavotirga solayotgan narsa shuki, biz ehtimol kripto mahalliy kapitalini tugatdik va altkoinlarni oldingi sikl cho‘qqisidan yuqoriga ko‘tara olmaymiz. Agar 2021 yil 4-chorak va 2024 yil 4-chorakdagi altkoinlarning umumiy nominal bozor qiymati cho‘qqisiga qarasak, ular taxminan 1.2 trillion dollarda to‘xtab qolgan. Inflyatsiyani hisobga olganda, bu ikki sikl deyarli bir xil. Ehtimol, bu global chakana kapitalning 99% ‘havo tokenlari’ uchun taklif bera oladigan maksimal chegarasidir?”

Shu sababli DAT muhimdir.

Chakana kapital cho‘qqiga yetgan bo‘lishi mumkin, lekin haqiqiy biznes, haqiqiy daromad va haqiqiy foydalanuvchilarga ega tokenlar kattaroq fond bozoriga kirishi mumkin. Global fond bozoriga nisbatan butun altkoin bozori juda kichik. DAT yangi kapital oqimi uchun eshik ochadi.

Shuningdek, juda kam altkoin DAT ishga tushirish uchun zarur bo‘lgan tajribaga ega bo‘lgani uchun, buni uddalay oladigan loyihalar millionlab tokenlardan e’tiborni bir nechta “Schelling Point” aktivlariga qaytaradi.

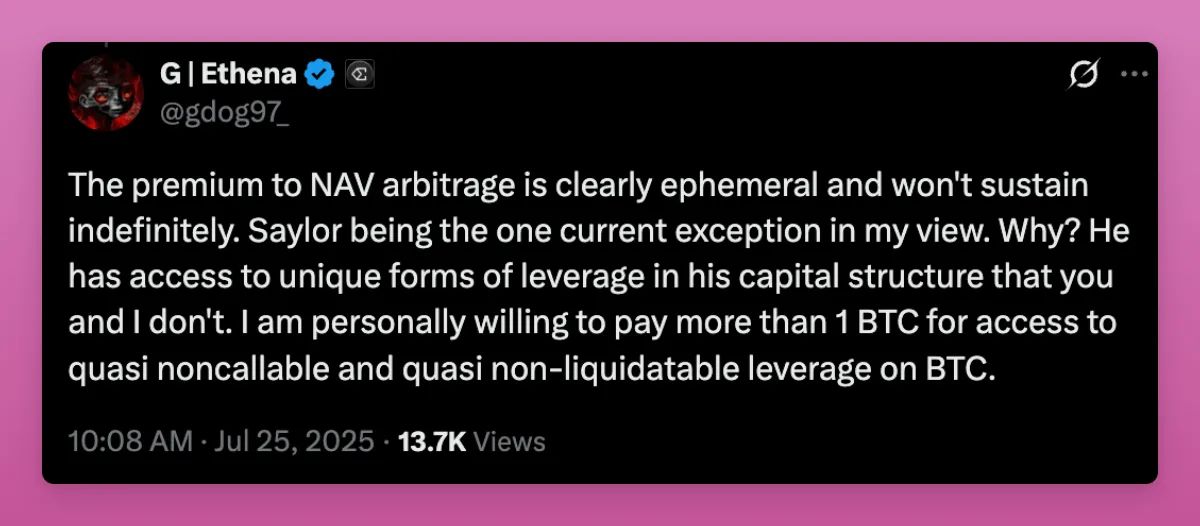

U NAV premium arbitraj muhim emasligini ham ta’kidladi, bu o‘zi uchun ijobiy holat.

Ko‘pchilik DAT Saylor kabi kapital tuzilmasi orqali leverajdan foydalanib, NAV premiumni doimiy ushlab turolmaydi. DAT’ning haqiqiy qiymati premium o‘yinida emas, balki kapitalga kirish imkoniyatida. Hatto 1:1 NAV va doimiy kapital oqimi ham kapitalga umuman kira olmaslikdan yaxshiroq.

ENA va hatto SOL’ning DAT’lari tanqid qilindi, chunki ular “vosita” deb hisoblanadi va venchur fondlar o‘z tokenlarini naqd qilish uchun foydalanadi.

Ayniqsa ENA, venchur fondlar ko‘p token ushlab turgani uchun juda zaif. Lekin kapital taqsimoti muammosi tufayli, xususiy venchur fondlar likvid ikkilamchi bozor talabidan ancha yuqori, DAT’dan chiqish ijobiy, chunki venchur fondlar kapitalni boshqa kripto aktivlarga qayta taqsimlashi mumkin.

Bu muhim, chunki venchur fondlar ushbu siklda investitsiyadan chiqolmay katta zarar ko‘rdi. Agar ular sotib, yangi likvidlikka ega bo‘lsa, ular kripto sohasidagi yangi innovatsiyalarni moliyalashtira oladi va sohani oldinga siljitadi.

Umuman olganda, DAT kripto uchun ijobiy, ayniqsa ETF’ga kira olmaydigan tokenlar uchun. Ular Aave, Fluid, Hype kabi haqiqiy foydalanuvchi va daromadga ega loyihalarga investitsiyani fond bozoriga o‘tkazishga imkon beradi.

Albatta, ko‘plab DAT muvaffaqiyatsiz bo‘ladi va bozorga salbiy ta’sir ko‘rsatadi. Lekin ular ICO loyihalariga IPO imkoniyatini ham beradi.

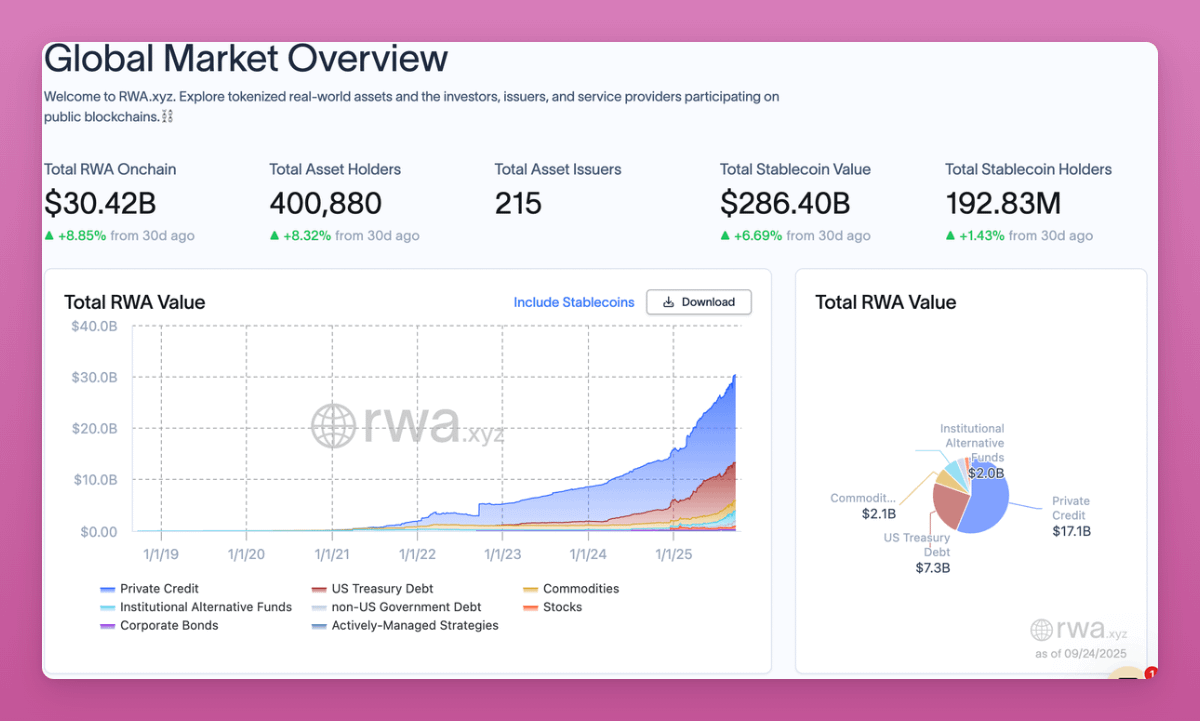

RWA inqilobi: Onchain moliyaviy hayot imkoniyati

Onchain RWA bozori umumiy hajmi endigina 30 milliard dollardan oshdi, atigi bir oyda deyarli 9% o‘sdi. Trend grafigi yuqoriga qarab harakat qilmoqda.

Davlat obligatsiyalari, kreditlar, tovarlar va xususiy kapital endi tokenlashtirilgan. O‘zgarish tezligi tezlashmoqda.

RWA dunyo iqtisodiyotini onchainga olib keldi. Bir nechta muhim o‘zgarishlar:

-

Oldin siz kripto valyutani sotib, fiatga aylantirib, aksiyalar yoki obligatsiyalar sotib olishingiz kerak edi. Endi siz BTC yoki stabilkoinni onchain ushlab, davlat obligatsiyalari yoki aksiyalarga o‘tkazishingiz va o‘zingiz saqlashingiz mumkin.

-

DeFi ko‘plab protokollarning o‘sish dvigatelidan – “Ponzi sxemasi”dan – qutuldi. Bu DeFi va L1/L2 infratuzilmasiga yangi daromad manbai olib keldi.

Eng muhim o‘zgarish – garov.

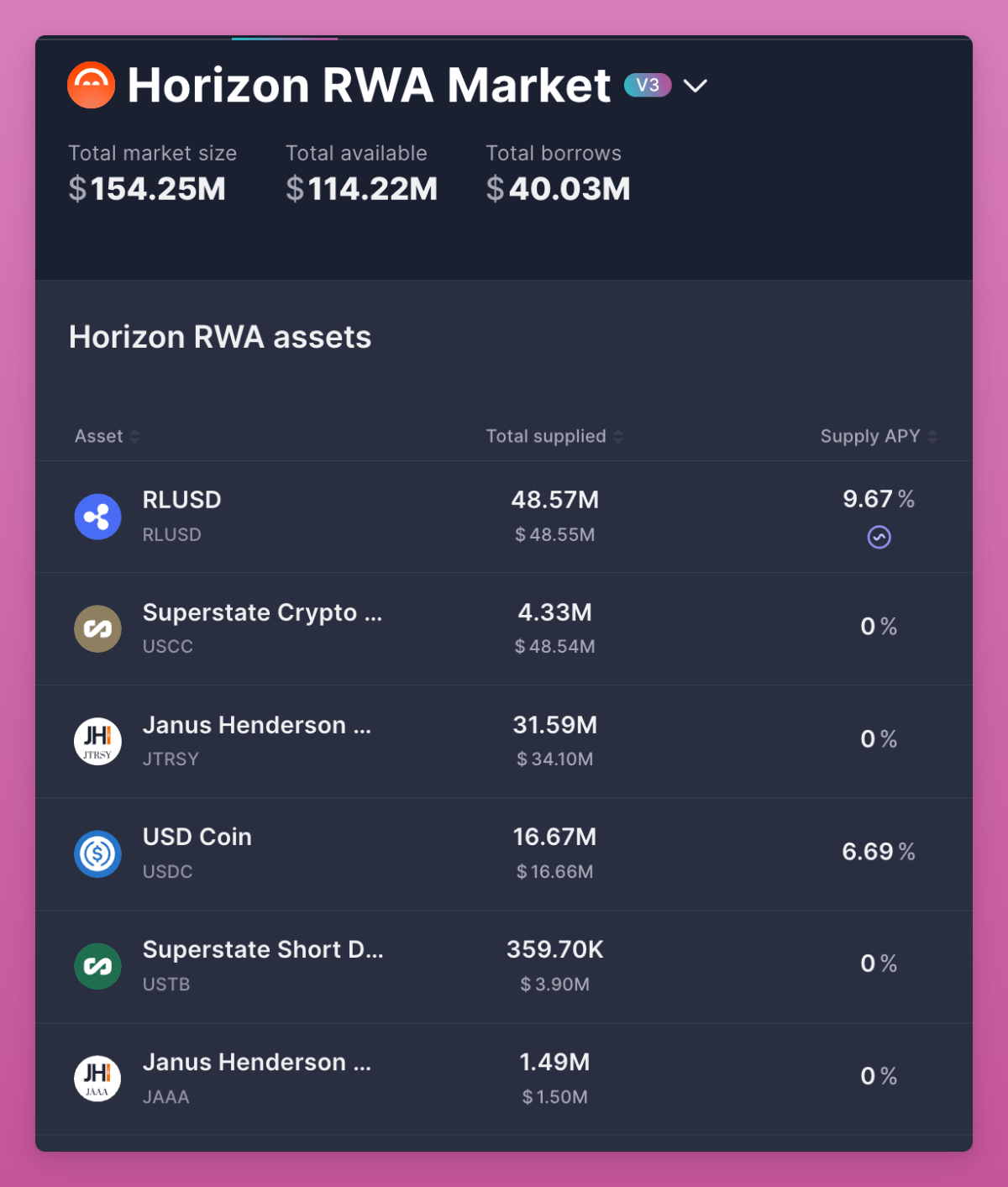

Aave’ning Horizon’i sizga S&P 500 kabi tokenlashtirilgan aktivlarni depozit qilib, ularni garov sifatida kredit olish imkonini beradi. Lekin uning umumiy bloklangan qiymati (TVL) hali kichik – atigi 114 million dollar, bu RWA hali ham nisbatan erta bosqichda ekanini anglatadi. (Eslatma: Centrifuge rasmiy SPX500 RWA’ni onchain qilish ustida ishlamoqda. Agar muvaffaqiyatli bo‘lsa, CFG yaxshi natija ko‘rsatishi mumkin. Men bunga ishonaman.)

An’anaviy moliya buni chakana investorlar uchun deyarli imkonsiz qiladi.

RWA oxir-oqibat DeFi’ni haqiqiy kapital bozoriga aylantiradi. Ular davlat obligatsiyalari va kreditlar orqali bazaviy foiz stavkasini belgilaydi. Ular global qamrovni kengaytiradi, har kimga AQSH obligatsiyalarini AQSH bankisiz ushlab turish imkonini beradi (bu global jang maydoniga aylanmoqda).

BlackRock BUIDL’ni, Franklin esa BENJI’ni ishga tushirdi. Bular chekka loyihalar emas, balki trillionlab dollar va kripto valyutani bog‘lovchi ko‘priklar.

Umuman olganda, RWA hozirgi eng muhim strukturaviy inqilobdir. Ular DeFi’ni real iqtisodiyot bilan bog‘laydi va butunlay onchain ishlaydigan dunyo uchun infratuzilma yaratadi.

4 yillik sikl

Kripto valyutalarning mahalliy bozori uchun eng muhim savol – to‘rt yillik sikl tugadimi. Atrofimdagilar sotishni boshladi, uni yana kutmoqda. Lekin men ishonamanki, kripto tartibi o‘zgargani sari, to‘rt yillik sikl yana takrorlanadi.

Bu safar boshqacha.

Men o‘z aktivlarim bilan garov o‘ynayapman, chunki:

-

ETF BTC va ETH’ni institutsional joylashtiriladigan aktivlarga aylantirdi.

-

Stabilkoinlar geosiyosiy vositaga aylandi, endi to‘lov va kapital bozoriga kirib keldi.

-

DAT ETF’ga kira olmaydigan tokenlar uchun fond bozoriga yo‘l ochdi, shu bilan birga venchur fondlarga chiqish va yangi loyihalarni moliyalashtirish imkonini berdi.

-

RWA global iqtisodiyotni onchainga olib keldi va DeFi uchun bazaviy foiz stavkasini yaratdi.

Bu 2017-yildagi kazino emas, 2021-yildagi ishtiyoq ham emas.

Bu yangi tuzilma va qabul qilish davri, kripto valyutalar an’anaviy moliya bilan birlashmoqda, lekin hanuzgacha madaniyat, spekulyatsiya va ishonch bilan boshqarilmoqda.

Keyingi bosqich g‘oliblari “hammasini sotib ol” strategiyasidan chiqmaydi.

Ko‘plab tokenlar hali ham to‘rt yillik siklning keskin pasayishini takrorlashi mumkin. Siz ehtiyotkorlik bilan tanlashingiz kerak.

Haqiqiy g‘oliblar makro va institutsional o‘zgarishlarga moslasha oladigan, shu bilan birga chakana investorlar uchun madaniy jozibani saqlab qoladigan tokenlar bo‘ladi.

Bu yangi tartib.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Kripto, TradFi kayfiyati yaxshilanmoqda: Bitcoin treyderlari $93K dan yuqorida short pozitsiyalarni yopadimi?

Trendda

Ko'proqBitget kunlik ertalabki yangiliklari (9-dekabr) | Michael Saylor turli davlat hukumatlariga bitcoin bilan ta’minlangan bank tizimini taklif qilmoqda; CFTC raqamli aktivlar bo‘yicha pilot dasturini ishga tushirdi, BTC, ETH va USDC garov sifatida qabul qilinadi

[Ingliz tilidagi uzun tvit] 2025 kripto sanoatidagi ogohlantirish va tahlil: Keyingi siklning yo‘nalishi qayerda?