AQSH SEC kripto treasury kompaniyalariga qarshi harakat boshladi, DAT hikoyasi davom etadimi?

DAT tormoz tugmasini bosdi, investorlar nimaga e'tibor berishlari kerak?

24-sentabr kuni Amerika Qo‘shma Shtatlari Qimmatli qog‘ozlar va birjalar komissiyasi (SEC) hamda Moliyaviy sanoatni tartibga solish organi (Finra) birgalikda 200 dan ortiq kripto treasury rejasini e’lon qilgan ommaviy kompaniyalarni tergov qilishini e’lon qildi. Sababi, ushbu kompaniyalar tegishli xabarlarni e’lon qilish arafasida aksiyalar narxida “g‘ayrioddiy tebranishlar” kuzatilgan.

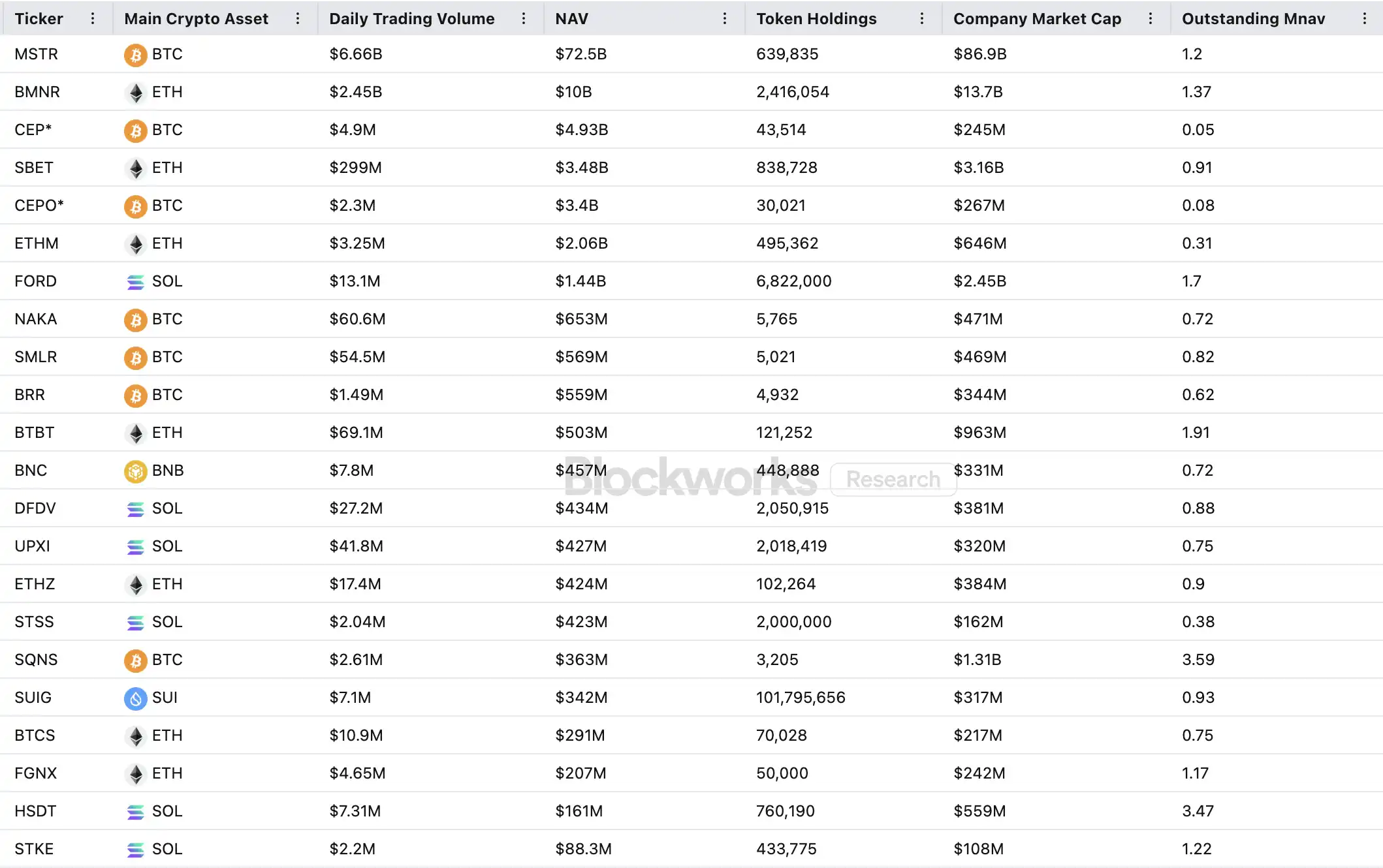

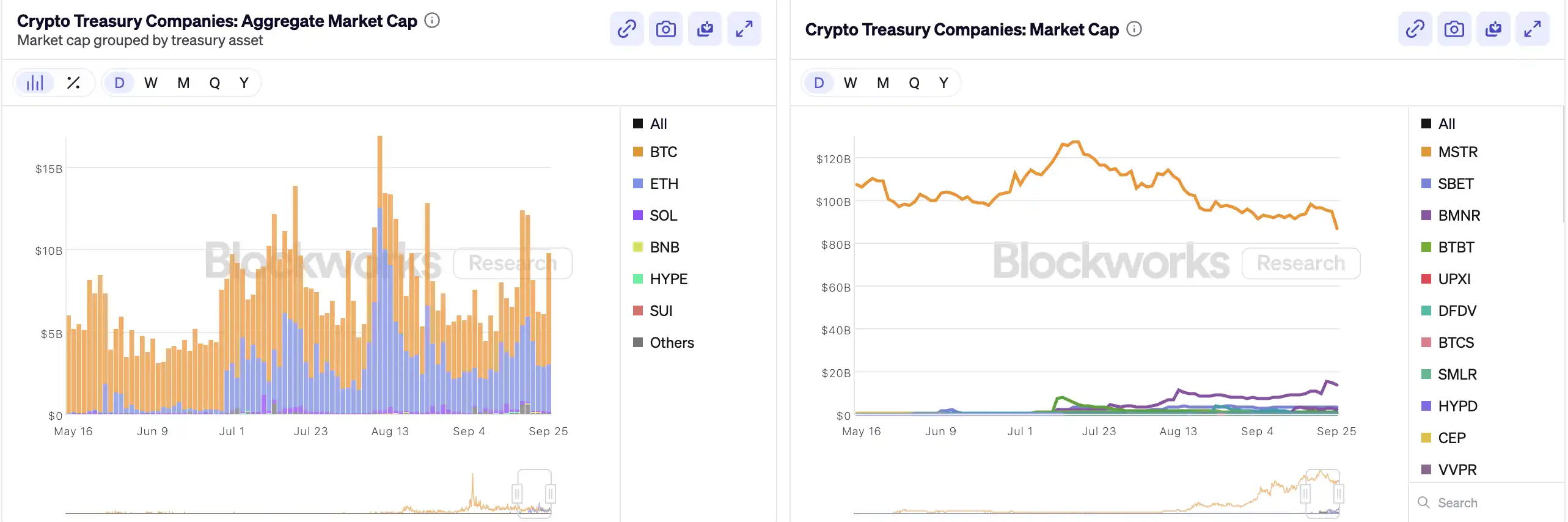

MicroStrategy birinchi bo‘lib bitcoin’ni balansiga kiritganidan beri, “kripto treasury” (Crypto Treasury) AQSh fond bozorida shov-shuvli “moliyaviy alkimyo”ga aylandi — Bitmine, SharpLink kabi yangi kompaniyalar shunga o‘xshash harakatlar tufayli aksiyalar narxi o‘nlab barobar oshgan. Architect Partners’ning ma’lumotlariga ko‘ra, 2025-yildan beri 212 ta yangi kompaniya BTC, ETH kabi asosiy kripto aktivlarni sotib olish uchun taxminan 102 milliard dollar yig‘ishni e’lon qilgan.

Biroq, bu kapital bayrami narxlarni oshirgan bo‘lsa-da, keng ko‘lamli shubhalarni ham keltirib chiqardi. MSTR’ning mNAV’i (bozor qiymati va balansdagi sof aktivlar qiymati nisbati) bir oy ichida 1.6 dan 1.2 ga tushdi, eng yirik yigirma kripto treasury kompaniyasining mNAV’i esa uchdan ikki qismi 1 dan past. Aktiv pufagi, insayder savdosi va boshqa shubhalar tinmayapti, hozirda ushbu yangi aktivlarni boshqarish trendi misli ko‘rilmagan tartibga solish muammolariga duch kelmoqda.

Kripto treasury kompaniyalari flyuveli qanday ishlaydi

Treasury kompaniyalari moliyalashtirish flyuveli mNAV mexanizmiga asoslanadi, bu mohiyatan refleksiv flyuvel bo‘lib, treasury kompaniyalariga bull bozorida “cheksiz o‘q-dorilar”ga ega bo‘lgandek imkoniyat beradi. mNAV — bu bozor sof aktivlar qiymati nisbati bo‘lib, kompaniya bozor qiymati (P)ning har bir aksiyadagi sof aktivlar qiymati (NAV)ga nisbati orqali hisoblanadi. Treasury strategiyasi kompaniyalari kontekstida NAV — bu ularning egaligidagi raqamli aktivlar qiymatini bildiradi.

Agar aksiyalar narxi P har bir aksiyadagi NAV’dan yuqori bo‘lsa (ya’ni, mNAV > 1), kompaniya doimiy ravishda mablag‘ yig‘ib, to‘plangan mablag‘ni raqamli aktivlarga sarmoya qilishi mumkin. Har bir yangi emissiya va sotib olish harakati har bir aksiyadagi ulush va balans qiymatini oshiradi, bu esa kompaniya haqidagi bozor ishonchini yanada mustahkamlaydi va aksiyalar narxini oshiradi. Natijada, yopiq ijobiy feedback flyuveli ishga tushadi: mNAV oshishi → yangi emissiya → raqamli aktivlarni sotib olish → har bir aksiyadagi ulush oshishi → bozor ishonchi kuchayishi → aksiyalar narxi yana oshadi. Aynan shu mexanizm tufayli MicroStrategy so‘nggi yillarda aksiyalarni jiddiy suyultirmasdan bitcoin sotib olish uchun doimiy moliyalashtirishga erishdi.

Aksiyalar narxi va likvidlik yetarlicha yuqoriga ko‘tarilganda, kompaniya butun institutsional kapital kirishini ochib beradi: qarz, konvertatsiya qilinadigan obligatsiyalar, imtiyozli aksiyalar kabi moliyalashtirish vositalarini chiqarishi mumkin, bozor hikoyasini balansdagi aktivlarga aylantirib, aksiyalar narxini yana oshiradi va flyuvel hosil qiladi. Bu o‘yin mohiyatan aksiyalar narxi, hikoya va kapital tuzilmasi o‘rtasidagi murakkab rezonansdir.

Biroq, mNAV ikki tomonlama qilichdir. Narxning yuqoriligi bozorning yuqori ishonchini bildirishi mumkin, lekin bu faqat spekulyativ savdo ham bo‘lishi mumkin. Agar mNAV 1 ga yaqinlashsa yoki undan pastga tushsa, bozor “ulushni oshirish”dan “suyultirish”ga o‘tadi. Agar shu paytda token narxi ham tushsa, flyuvel ijobiydan salbiy feedback aylanishiga o‘tadi va bozor qiymati hamda ishonch bir vaqtda yo‘qoladi. Bundan tashqari, treasury strategiyasi kompaniyalari moliyalashtirish ham mNAV flyuveliga asoslangan, agar mNAV uzoq muddat diskontda bo‘lsa, yangi emissiya imkoniyati yopiladi va faoliyati to‘xtab qolgan yoki delisting arafasidagi kichik va o‘rta kompaniyalar butunlay qulaydi, flyuvel effekti darhol yo‘qoladi. Nazariy jihatdan, mNAV < 1 bo‘lsa, kompaniyaning eng maqbul yo‘li — ulushlarni sotib, aksiyalarni qayta sotib olish orqali balansni tiklash, lekin bu hamma uchun to‘g‘ri emas, diskontdagi kompaniyalar ham qiymati past baholangan bo‘lishi mumkin.

2022 yilgi ayiq bozorida, MicroStrategy’ning mNAV’i bir muddat 1 dan pastga tushgan bo‘lsa ham, kompaniya tokenlarni sotib, aksiyalarni qayta sotib olishni tanlamadi, aksincha, qarzlarni qayta tuzish orqali barcha bitcoin’ni saqlab qoldi. Bu “oxirigacha ushlab turish” logikasi Saylor’ning BTC’ga bo‘lgan ishonchidan kelib chiqadi, uni “hech qachon sotilmaydigan” asosiy garov aktiv sifatida ko‘radi. Ammo bu yo‘lni hamma treasury kompaniyalari takrorlay olmaydi. Ko‘pchilik altcoin treasury kompaniyalari barqaror asosiy faoliyatga ega emas, “token sotib oluvchi kompaniya”ga aylanish — faqat omon qolish yo‘li, ular ishonchga ega emas. Bozor muhit yomonlashsa, ular zararlarni cheklash yoki foyda olish uchun sotish ehtimoli yuqori, bu esa “stampede”ga olib kelishi mumkin.

Qo‘shimcha o‘qish: 《Birinchi token sotilishi, delisting, token aksiyalari endi kriptovalyuta Pi Xiu emas》

Insayder savdosi mavjudmi?

SharpLink Gaming ushbu “kripto treasury ishtiyoqi”da bozorda eng birinchi shov-shuvga sabab bo‘lgan misollardan biri. 27-may kuni kompaniya 425 million dollargacha Ethereum zaxira aktiv sifatida sotib olishini e’lon qildi, xabar chiqqan kuni aksiyalar narxi 52 dollargacha ko‘tarildi. Ammo g‘alati tomoni shundaki, 22-maydayoq ushbu aksiyaning savdo hajmi sezilarli oshgan, narxi 2.7 dollardan 7 dollarga ko‘tarilgan, o‘sha paytda kompaniya hali rasmiy xabar chiqarmagan va SEC’ga hech qanday ma’lumot bermagan edi.

Bunday “xabar chiqmasdan, narx oldindan harakat qiladi” holati yagona emas. MEI Pharma 18-iyul kuni 100 million dollarlik Litecoin treasury strategiyasini boshlashini e’lon qildi, lekin xabar chiqishidan oldin ketma-ket to‘rt kun davomida narxi 2.7 dollardan 4.4 dollargacha ko‘tarilib, deyarli ikki barobar oshdi. Kompaniya muhim yangilanish bermagan, rasmiy press-reliz ham chiqarmagan, matbuot kotibi esa izoh berishdan bosh tortgan.

Shunga o‘xshash holatlar Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global va 180 Life Sciences Corp kabi kompaniyalarda ham kuzatilgan, ularning barchasida kripto treasury rejalari e’lon qilinishidan oldin turli darajada g‘ayrioddiy savdo tebranishlari bo‘lgan. Ma’lumot sizib chiqishi va oldindan savdo qilish ehtimoli tartibga soluvchilarni hushyorlikka undadi.

DAT hikoyasi shu bilan tugaydimi?

“Solana MicroStrategy” Upexi’ning maslahatchisi Arthur Hayes ta’kidlashicha, kripto treasury an’anaviy kompaniya moliya sohasida yangi hikoyaga aylandi. U bu trend bir nechta asosiy aktiv yo‘nalishlarida davom etishini aytadi. Biroq, biz aniq ko‘rishimiz kerak: har bir tarmoqda, oxir-oqibat, eng ko‘pi bilan bir-ikki kompaniya g‘olib chiqadi.

Shu bilan birga, bosh kompaniyalar effekti tezlashmoqda. 2025-yilda 200 dan ortiq kompaniya kripto treasury strategiyasini e’lon qilgan bo‘lsa-da, BTC, ETH, SOL, BNB, TRX va boshqa tarmoqlarni qamrab olgan bo‘lsa-da, kapital va baholash juda kam sonli kompaniya va aktivlarga tezda to‘planmoqda — BTC treasury va ETH treasury DAT kompaniyalarining katta qismini egallaydi. Har bir aktiv toifasida ham, faqat bir-ikki kompaniya haqiqatan ham muvaffaqiyatga erisha oladi, BTC yo‘nalishida MicroStrategy, ETH yo‘nalishida Bitmine, SOL yo‘nalishida ehtimol Upexi, qolgan loyihalar esa raqobatga kira olmaydi.

Michael Saylor isbotlaganidek, bozorda bitcoin riskiga ekspozitsiya olishni istagan ko‘plab institutsional kapital boshqaruvchilari bor, ular to‘g‘ridan-to‘g‘ri BTC sotib ololmaydi, ETF ham ushlab turolmaydi — lekin ular MSTR aksiyalarini sotib olishlari mumkin. Agar siz kripto aktivlarga ega kompaniyani ularning “muvofiqlik savatiga” joylashtira olsangiz, bu mablag‘lar balansda atigi $1 bo‘lgan aktiv uchun $2, $3, hatto $10 to‘lashga tayyor bo‘ladi. Bu irrasional emas, bu — tizimli arbitraj.

Siklining oxirgi bosqichida, bozorda yangi emitentlar paydo bo‘ladi va yanada agressiv kompaniya moliyaviy vositalarini qo‘llash orqali aksiyalar narxining elastikligini izlaydi. Narxlar pasayganda, bu harakatlar o‘ziga qarshi ishlaydi. Arthur Hayes bu siklda FTX’ga o‘xshash yirik DAT halokatlari bo‘lishini taxmin qilmoqda. O‘shanda, ushbu kompaniyalar qulaydi, ularning aksiyalari yoki obligatsiyalari katta diskontda sotiladi va bozor katta tebranishlarga duch keladi.

Tartibga soluvchilar ham ushbu strukturaviy xavfni payqadi. Sentabr boshida Nasdaq DAT kompaniyalarini tekshiruvini kuchaytirishni taklif qildi; bugun esa SEC va FINRA ularning insayder savdosi bo‘yicha birgalikda tergov boshladi. Bu harakatlar insayder imkoniyatini qisqartirish, emissiya va moliyalashtirish mezonlarini oshirish orqali yangi DAT kompaniyalarining manipulyatsiya imkoniyatini kamaytirishga qaratilgan. Bozor uchun bu “soxta liderlar” tezda tozalanishini, haqiqiy lider kompaniyalar esa hikoya orqali yashab qolishini va hatto kuchayishini anglatadi.

Xulosa

Kripto treasury hikoyasi hali ham mavjud, lekin kirish mezonlari oshdi, tartibga solish kuchaydi va pufaklar tozalanmoqda. Investorlar uchun bu moliyaviy tuzilma ortidagi logika va arbitraj yo‘llarini aniq tushunish, shuningdek, hikoya ortidagi xavf to‘planishidan doimo ogoh bo‘lish zarur — bu “on-chain alkimyo” cheksiz davom eta olmaydi, g‘oliblar hukmronlik qiladi, mag‘lublar esa bozorni tark etadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Trendda

Ko'proqAnalistning aytishicha, Bitcoin qisqa muddatli 11% pasayishni ko‘rishi mumkin, keyin esa $162,000 tomon rally bo‘lishi ehtimoli bor

OpenAI’ning ChatGPT Pulse shaxsiylashtirilgan kripto yangiliklarini taqdim etishi mumkin, bu esa chakana investorlar tomonidan Bitcoin savdosiga ta’sir ko‘rsatishi ehtimoli bor