Muallif: Prathik Desai

Tarjima: Deep Tide TechFlow

Yetti yil avval, Apple o‘zining eng buyuk moliyaviy harakatlaridan birini amalga oshirdi. 2017 yil aprel oyida, Apple Kaliforniyaning Cupertino shahrida 5 milliard dollar sarflab, 360 akr maydonda joylashgan Apple Park bosh ofisini qurib bitkazdi, bu joy “kosmik kemacha” deb ataladi. Bir yil o‘tib, 2018 yil may oyida, Apple 100 milliard dollarlik aksiyalarni qayta sotib olish rejasini e’lon qildi. Bu reja bosh ofisga kiritilgan investitsiyadan 20 barobar katta bo‘lib, butun dunyoga quyidagi xabarni berdi: Apple’ning yana bir “mahsuloti” — aksiyalari — iPhone kabi muhim, ehtimol undan ham muhimroq.

Bu o‘sha paytda Apple tomonidan e’lon qilingan eng yirik qayta sotib olish rejasiydi va kompaniyaning o‘n yil davom etgan aksiyalarni qayta sotib olish to‘lqinining bir qismi bo‘ldi. Bu o‘n yil ichida Apple o‘z aksiyalarini qayta sotib olishga jami 725 milliard dollardan ortiq mablag‘ sarfladi. Olti yil o‘tib, 2024 yil may oyida, Apple yana rekordni yangiladi va 110 milliard dollarlik qayta sotib olish rejasini e’lon qildi. Bu harakat Apple’ning qurilma ishlab chiqarishdagi noyobligini namoyon qilgani kabi, uning aksiyalaridagi noyoblikni boshqarish qobiliyatini ham ko‘rsatdi.

Bugungi kunda kripto sanoati bu strategiyani yanada tez va keng ko‘lamda o‘zlashtirmoqda.

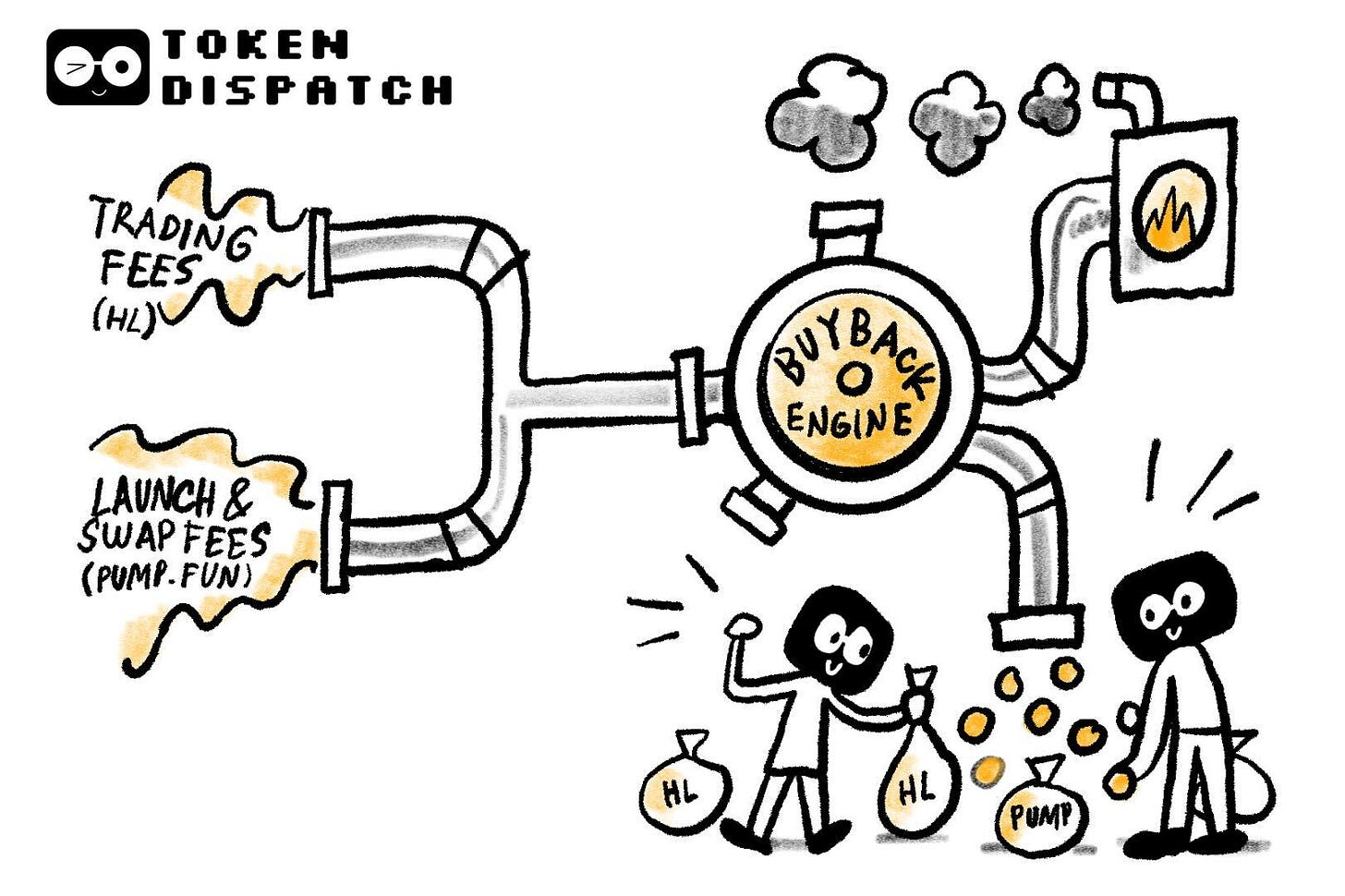

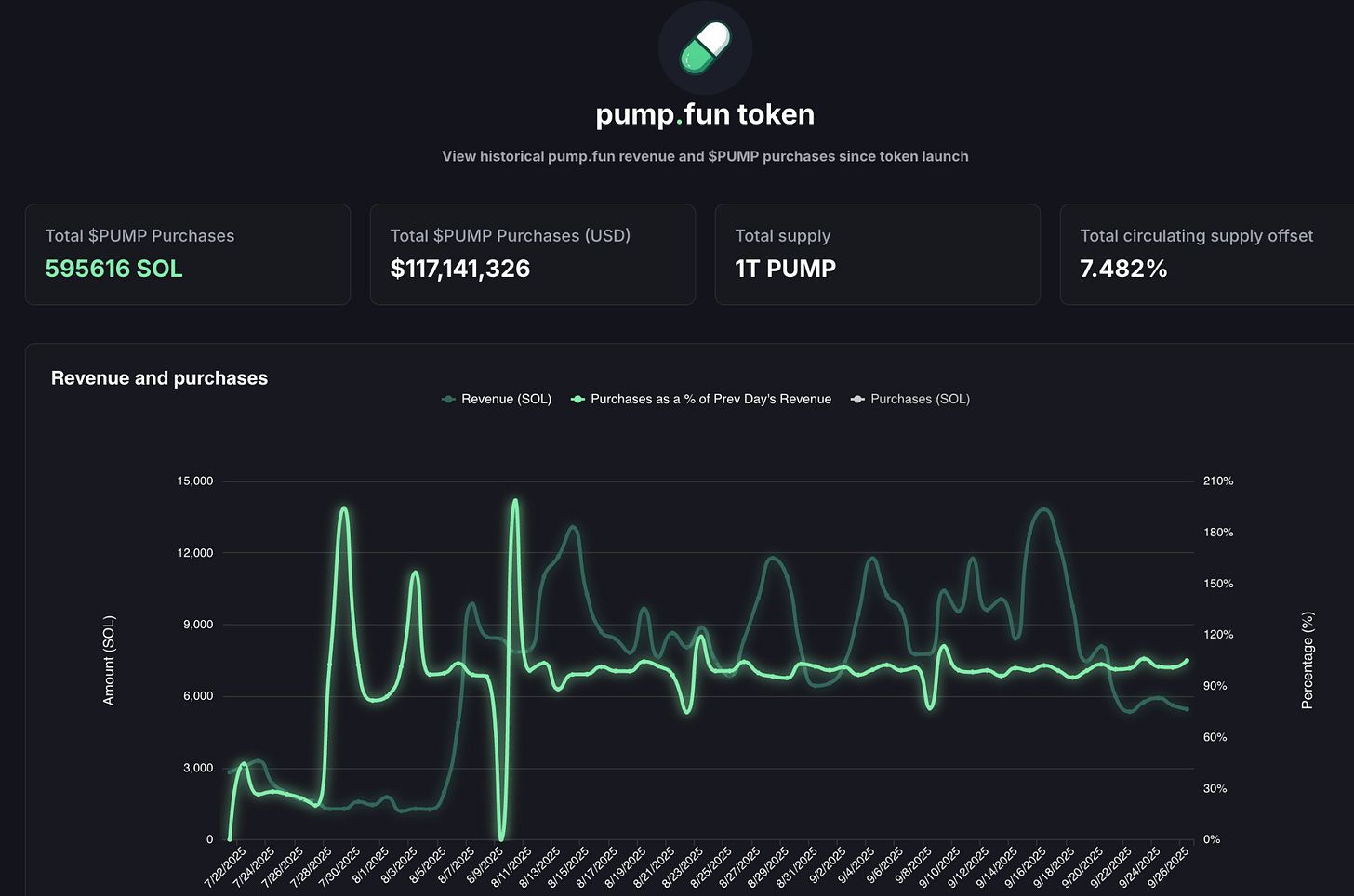

Kripto sohasidagi ikki yirik daromad dvigateli — doimiy shartnomalar birjasi Hyperliquid va memecoin chiqarish platformasi Pump.fun — deyarli barcha to‘lov daromadlarini o‘z tokenlarini qayta sotib olishga sarflamoqda.

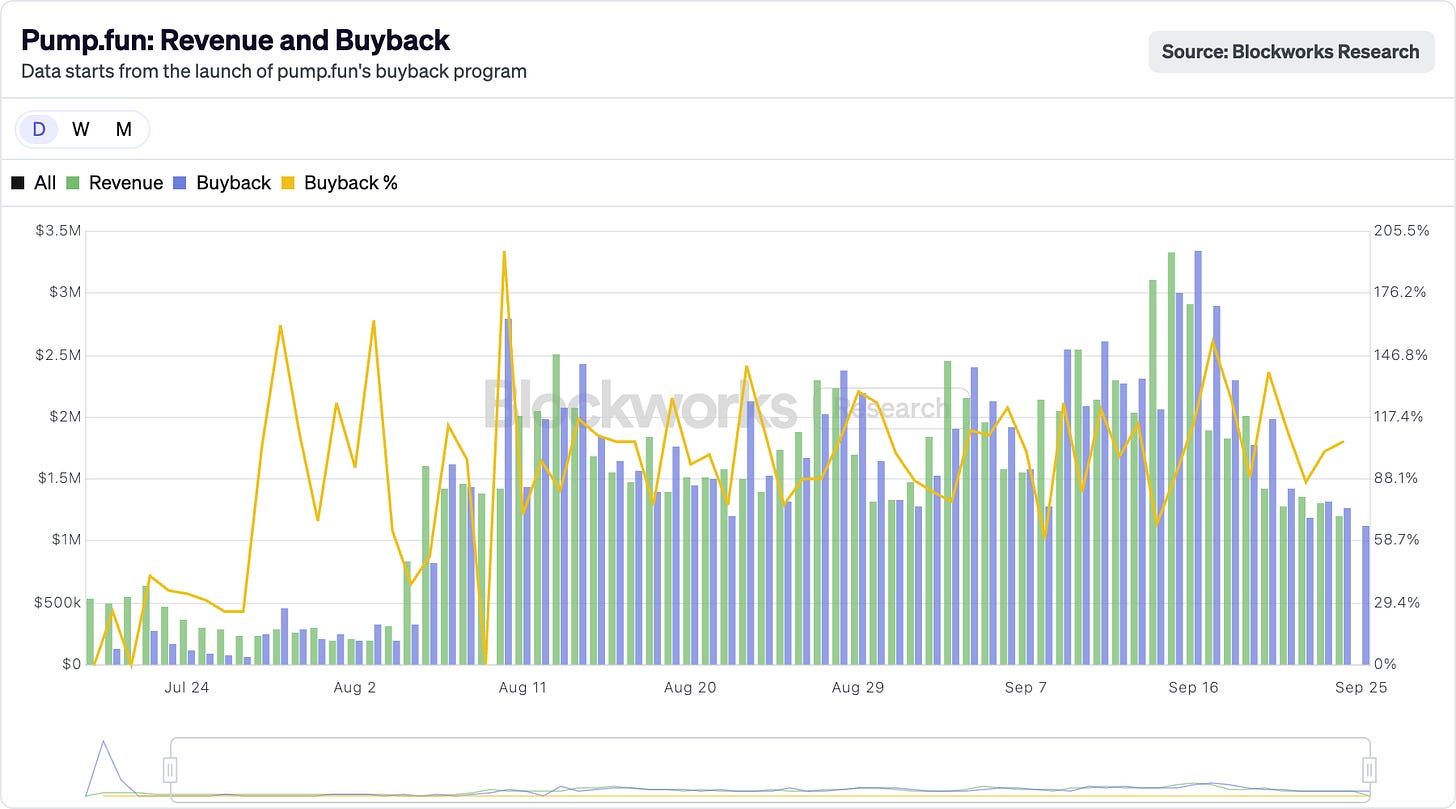

Joriy yil avgust oyida, Hyperliquid 106 million dollarlik tarixiy eng yuqori to‘lov daromadini qayd etdi, uning 90% dan ortig‘i ochiq bozorda HYPE tokenlarini qayta sotib olishga sarflandi. Shu bilan birga, Pump.fun sentabr oyining bir kunida Hyperliquid’dan ko‘proq daromad oldi, kunlik daromadi 3.38 million dollarga yetdi. Va bu daromadlarning yagona yo‘nalishi bor — barchasi PUMP tokenlarini qayta sotib olishga sarflanadi. Aslida, bunday qayta sotib olish harakati ikki oydan beri davom etmoqda.

@BlockworksResearch

Bu harakat tokenlarni aksiyadorlik vakolatiga o‘xshash tarzda ishlashini boshladi. Kripto sohasida bu kamdan-kam uchraydigan holat, chunki tokenlar odatda imkoniyat tug‘ilganda investorlar tomonidan sotib yuboriladi.

Bu strategiya Wall Street’dagi “dividend aristokratlari” — masalan, Apple, Procter & Gamble va Coca-Cola — uzoq yillik muvaffaqiyatli tajribasini takrorlashga urinadi. Bu kompaniyalar barqaror naqd dividendlar yoki aksiyalarni qayta sotib olish orqali aksiyadorlarni mukofotlash uchun katta mablag‘ sarflaydi. Masalan, Apple 2024 yilda aksiyalarni qayta sotib olishga 104 milliard dollar sarfladi, bu o‘sha paytdagi bozor qiymatining 3-4% ini tashkil etdi. Taqqoslash uchun, Hyperliquid’ning qayta sotib olishlari token ta’minotining 9% ini qoplab berdi.

Hatto aksiyadorlik mezonlari bo‘yicha ham, bu raqamlar haddan tashqari katta ko‘rinadi. Kripto sohasida esa, bu umuman ilgari ko‘rilmagan holat.

Hyperliquid’ning strategiyasi oddiy va aniq.

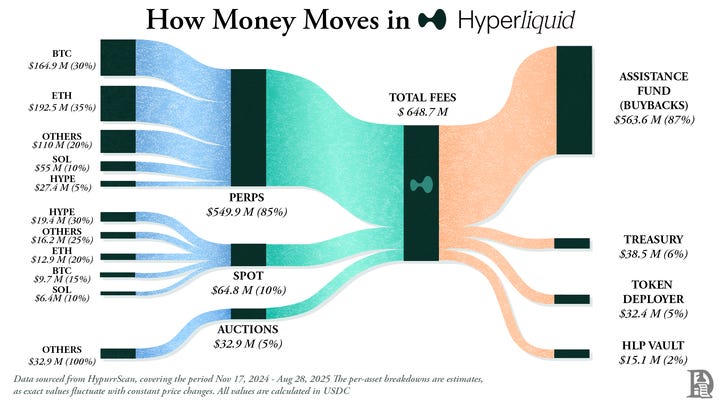

U doimiy shartnomalarga ixtisoslashgan markazlashmagan birja qurdi, uning foydalanuvchi tajribasi markazlashgan birjalar (masalan, Binance) bilan teng, lekin to‘liq blokcheynda ishlaydi. Nol komissiya, yuqori leveraj va doimiy shartnomalar atrofida qurilgan Layer 1 ekotizimi. 2025 yil o‘rtalariga kelib, platformaning oylik savdo hajmi 400 milliard dollardan oshdi va markazlashmagan moliya (DeFi) doimiy shartnomalar bozorining taxminan 70% ini egalladi.

Hyperliquid’ni noyob qiladigan jihat — uning daromadlaridan foydalanish usuli.

Har kuni, Hyperliquid o‘z daromadining 90% dan ortig‘ini “Yordam fondi” (Assistance Fund) deb nomlangan hisobga o‘tkazadi, bu fond to‘g‘ridan-to‘g‘ri ochiq bozorda HYPE tokenlarini sotib olishga sarflanadi.

@decentralised.co

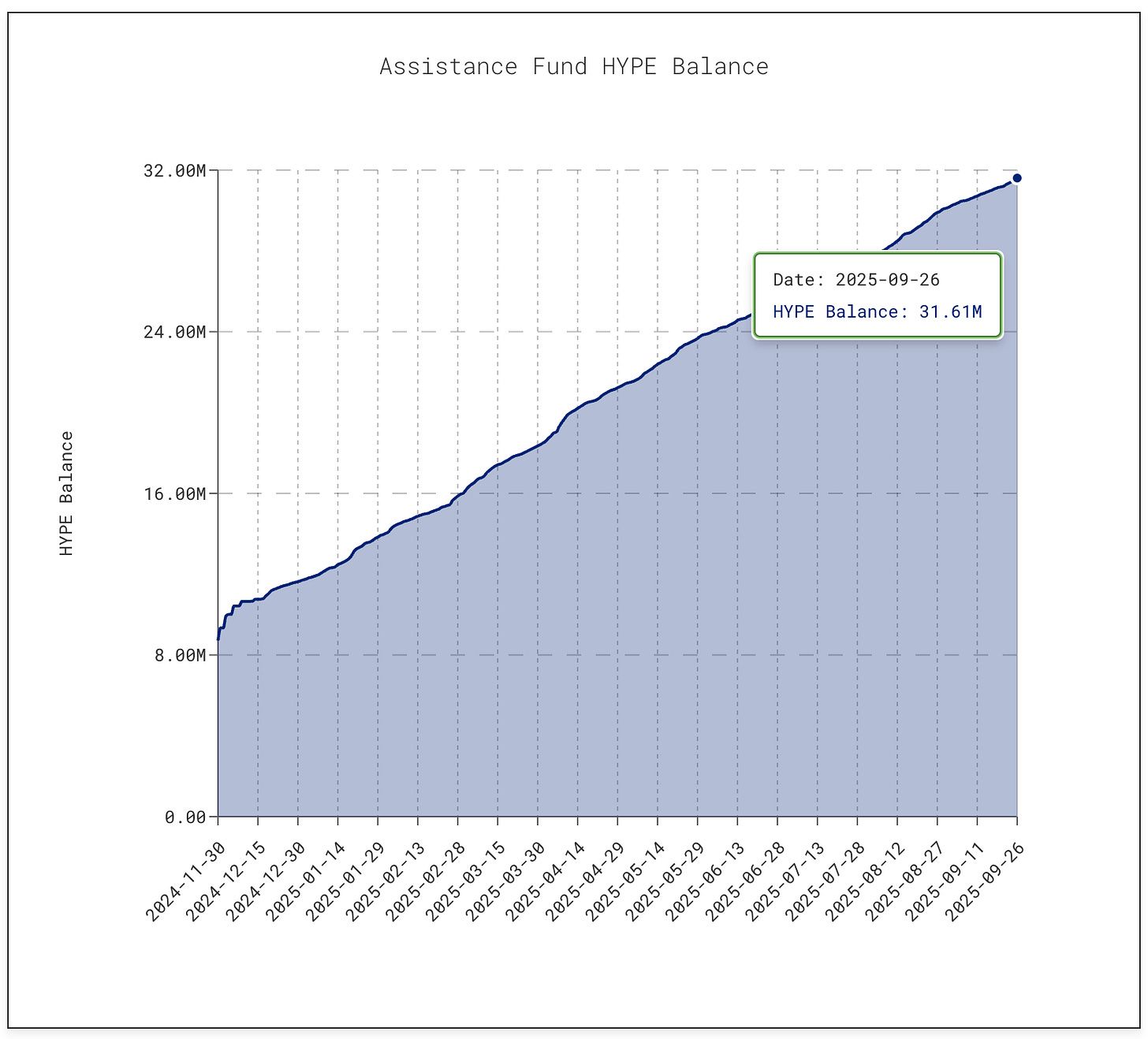

Ushbu maqola yozilayotgan paytda, fond jami 31.61 milliondan ortiq HYPE tokenini qayta sotib oldi, bu taxminan 1.4 milliard dollar qiymatiga teng. Bu raqam joriy yil yanvaridagi 3 million token bilan solishtirganda 10 barobar o‘sdi.

@asxn.xyz

Bu qayta sotib olish to‘lqini muomaladagi ta’minotning taxminan 9% ini yutib yubordi va HYPE token narxini sentabr o‘rtalarida har bir token uchun 60 dollarlik cho‘qqiga olib chiqdi.

Shu bilan birga, Pump.fun qayta sotib olish orqali token ta’minotini taxminan 7.5% ga qisqartirdi.

@pump.fun

Platforma memecoin to‘lqinini to‘lovli biznes modeliga aylantirdi. Istalgan kishi platformada token chiqarishi, bog‘lovchi egri chiziq (bonding curve) o‘rnatishi va bozorni erkin spekulyatsiya qilishiga imkon berishi mumkin. Dastlab hazil vositasi sifatida ko‘rilgan loyiha, hozirda spekulyativ aktivlar ishlab chiqaruvchi zavodga aylandi.

Lekin bu yerda barqarorlik muammosi bor.

Pump.fun daromadi memecoin chiqarish ishtiyoqi bilan chambarchas bog‘liq, shuning uchun u davriy tebranishlarga ega. Joriy yil iyul oyida, uning daromadi 17.11 million dollarga tushib ketdi, bu 2024 yil aprelidan buyon eng past ko‘rsatkich edi. Natijada, qayta sotib olish ham kamaydi. Biroq, avgust oyiga kelib, oylik daromadi yana 41.05 million dollardan oshdi.

Shunga qaramay, barqarorlik borasida savollar saqlanib qolmoqda. Memecoin to‘lqini pasayganda (aslida bu allaqachon sodir bo‘lgan va kelajakda ham bo‘ladi), token yo‘q qilish kuchi ham susayadi. Bundan tashqari, Pump.fun 5.5 milliard dollarlik sud da’vosiga duch kelmoqda, unda uning butun faoliyati litsenziyasiz qimor o‘yinlariga o‘xshash deb ayblanmoqda.

Hozirda Hyperliquid va Pump.fun’ni qo‘llab-quvvatlayotgan asosiy kuch — bu ularning daromadni jamiyatga qaytarishga tayyorligidir.

Apple ba’zi yillarda qayta sotib olish va dividendlar orqali foydasining deyarli 90% ini aksiyadorlarga qaytaradi, lekin bu odatda bosqichma-bosqich qarorlar bo‘lib, alohida e’lon qilinadi. Hyperliquid va Pump.fun esa deyarli har kuni daromadining 100% ini token egalariga qaytaradi.

Albatta, bu ikkalasi to‘liq bir xil emas. Dividendlar haqiqiy naqd pul bo‘lib, soliq to‘lanadi, lekin ishonchli; qayta sotib olish esa eng yaxshi holatda narxni qo‘llab-quvvatlash vositasi, agar daromad kamayib ketsa yoki ochiladigan tokenlar hajmi ortsa, qayta sotib olish samarasi ancha pasayadi. Hyperliquid yaqinlashib kelayotgan token ochilish bosimiga duch kelmoqda, Pump.fun esa memecoin foydalanuvchilari oqimini yo‘qotishdan xavotirda. Johnson & Johnson kompaniyasining 63 yil davomida dividendlarni barqaror oshirib borishi yoki Apple’ning uzluksiz qayta sotib olishlari bilan solishtirganda, bu kripto loyihalari ko‘proq xavfli akrobatikaga o‘xshaydi.

Lekin, ehtimol, bu ham muammo emas.

Kripto sanoati hali rivojlanish bosqichida, barqarorlikka hali uzoq yo‘l bor. Hozirda u “tezlik”ni topdi. Qayta sotib olish tezlikni oshiruvchi omillarga ega: moslashuvchan, samarali soliqdan qochish imkonini beradi va deflyatsion ta’sir ko‘rsatadi. Bu strategiya spekulyatsiya asosidagi bozorga mukammal mos keladi. Hozirgacha, bu usul ikki mutlaqo turli loyihani eng yuqori daromad mashinasiga aylantirdi.

Bu model uzoq muddatda barqaror bo‘lib qoladimi, hali noma’lum. Lekin aniqki, bu usul kripto tokenlarining harakatini ilk bor kazino chiplaridan ko‘ra, Apple kabi tezlikda qiymat qaytaradigan kompaniya aksiyalariga o‘xshatdi.

Bu yerda yana bir katta saboq bor. Apple kripto sanoatidan ancha oldin, u nafaqat iPhone sotayotganini, balki aksiyalarini ham “sotayotganini” tushungan edi. 2012 yildan hozirgacha, Apple qayta sotib olishga deyarli 1 trillion dollar sarfladi, bu ko‘plab davlatlarning YaIMidan ko‘proq va muomaladagi aksiyalarini 40% dan ortiq qisqartirdi.

Apple’ning bozor qiymati hanuz 3.8 trillion dollardan ortiq, lekin buning bir qismi shundaki, Apple o‘z aksiyalarini mahsulot sifatida ko‘radi — uni marketing qiladi, mukammallashtiradi va noyobligini saqlaydi. Apple ko‘proq aksiyalar chiqarib, mablag‘ yig‘ishga muhtoj emas, chunki uning balans hisobi yetarlicha kuchli. Bu modelda, aksiyalar mahsulotga, aksiyadorlar esa mijozga aylanadi.

Xuddi shu model kripto sohasiga ham kengaymoqda.

Hyperliquid va Pump.fun o‘z biznes daromadlarini o‘z aksiyalariga bosim sifatida qayta sotib olishga aylantirish orqali bu mahoratni muvaffaqiyatli o‘zlashtirmoqda, mablag‘larni biznesga yoki zaxiraga emas, aynan shu yo‘nalishga yo‘naltirmoqda.

Bu investorlarning aktivlarga bo‘lgan qarashini ham o‘zgartirdi.

iPhone sotuvi, albatta, muhim, lekin Apple’ga ishonadigan investorlar biladiki, uning aksiyalarida yana bir harakatlantiruvchi kuch bor: noyoblik. Xuddi shuningdek, HYPE va PUMP uchun ham treyderlar bu tokenlarga shunga o‘xshash tarzda qaray boshladi. Ular bunday aktivni ko‘rmoqda — har bir token xarajati yoki tranzaksiyasi bozor qayta sotib olish va yo‘q qilishga 95% dan ortiq ehtimol bilan aylanadi, degan va’da bor.

Apple ham bu strategiyaning boshqa tomonini ko‘rsatdi.

Qayta sotib olish kuchi orqasidagi naqd pul oqimiga bog‘liq. Agar daromad kamayib ketsa nima bo‘ladi? Agar iPhone va MacBook sotuvi sekinlashsa, Apple tarixiy balans hisobi unga qayta sotib olish majburiyatini bajarish uchun qarz chiqarish imkonini beradi. Hyperliquid va Pump.fun esa bunday imkoniyatga ega emas. Agar savdo hajmi tugasa, qayta sotib olish ham to‘xtaydi. Apple’dan farqli o‘laroq, ular dividend, xizmat yoki yangi mahsulotga o‘ta olmaydi, bu protokollar hali o‘zining zaxira rejasini topmagan.

Kripto sohasida bu, shuningdek, suyultirish xavfini keltirib chiqaradi.

Apple bir kechada 200 million dona yangi aksiyaning bozorga kirib kelishidan xavotirlanmaydi. Hyperliquid esa bu muammoga duch keladi. Joriy yil noyabr oyidan boshlab, taxminan 12 milliard dollarlik HYPE tokenlari ichki shaxslar uchun ochila boshlaydi, bu raqam har kungi qayta sotib olish hajmidan ancha katta.

@coinmarketcap

Apple o‘z muomaladagi aksiyalarini nazorat qila oladi, kripto protokollari esa yillar oldin belgilangan ochilish rejalari bilan kurashishi kerak.

Shunga qaramay, investorlar bu hikoyani ko‘rmoqda va unda ishtirok etishni xohlamoqda. Apple’ning qayta sotib olish strategiyasi aniq, ayniqsa, uning o‘n yillik rivojlanish tarixini biladiganlar uchun. Apple aksiyalarini moliyaviy mahsulotga aylantirish orqali aksiyador sadoqatini muvaffaqiyatli shakllantirdi. Hyperliquid va Pump.fun kripto sohasiga yangi yo‘l ochishga harakat qilmoqda, faqat ularning tezligi yuqoriroq, shovqini balandroq va xavfi ham kattaroq.