CAMT bo‘yicha yo‘riqnoma: Treasury va IRS vaqtinchalik CAMT yo‘riqnomasi chiqardi, bu ko‘plab korporatsiyalarga adolatli qiymatda saqlanayotgan raqamli aktivlar bo‘yicha amalga oshirilmagan foyda va yo‘qotishlarni CAMT daromadidan chiqarib tashlash imkonini beradi, bu esa yirik kripto egalari uchun potentsial soliq majburiyatini kamaytiradi va agentliklar yakuniy qoidalarni ishlab chiqayotgan bir paytda darhol moslashishni osonlashtiradi. Bu ta’sirlangan kompaniyalar uchun hozirgi vaqtda moslik yukini kamaytiradi.

-

IRS vaqtinchalik yo‘riqnomasi CAMT hisob-kitobidan ayrim amalga oshirilmagan raqamli aktivlar foydasini chiqarib tashlaydi.

-

Senat Moliya Qo‘mitasi ushbu yo‘riqnomadan so‘ng “Raqamli aktivlarning soliqqa tortilishini ko‘rib chiqish” mavzusida tinglov o‘tkazadi.

-

Notice 2025-49 va Notice 2025-46 yakuniy CAMT qoidalari chiqarilgunga qadar moslik yukini kamaytirishga qaratilgan.

CAMT yo‘riqnomasi: Treasury va IRS raqamli aktivlar uchun CAMT qoidalarini yumshatdi — korporativ kripto egalari va yaqinlashib kelayotgan Senat nazorati uchun bu istisnolar nimani anglatishini o‘qing.

AQSh Senatining Moliya Qo‘mitasi chorshanba kuni IRS tomonidan Biden davridagi CAMT solig‘i bo‘yicha yengillik yo‘riqnomasi chiqarilganidan so‘ng kripto aktivlarining soliqqa tortilishi bo‘yicha tinglov o‘tkazmoqda.

Vaqtinchalik CAMT yo‘riqnomasi nima va u kimlarga taalluqli?

CAMT yo‘riqnomasi Treasury va IRS tomonidan kompaniyalarning raqamli aktivlariga egalik qilgan holda Korporativ Muqobil Minimal Soliq (CAMT) qo‘llanilishini vaqtincha aniqlashtiradi. Ushbu bildirishnomalar ko‘plab holatlarda adolatli qiymatdagi raqamli aktivlar bo‘yicha amalga oshirilmagan foyda va yo‘qotishlarni Adjusted Financial Statement Income (AFSI) dan chiqarib tashlashga ruxsat beradi, bu esa yirik korporatsiyalar uchun darhol CAMT ta’sirini kamaytiradi.

Notice 2025-46 va 2025-49 CAMT hisob-kitoblarini qanday o‘zgartiradi?

Notice 2025-49 Ichki daromad kodeksining 55, 56A va 59-bo‘limlari bo‘yicha AFSI ga kiritilgan o‘zgartirishlarni tushuntiradi. U moliyaviy hisobot tamoyillariga qarab, kompaniyalar raqamli aktivlar bo‘yicha amalga oshirilmagan adolatli qiymat o‘zgarishlarini CAMT daromadidan chiqarib tashlashi mumkinligini belgilaydi. Notice 2025-46 esa yakuniy qoidalar ishlab chiqilayotgan bir paytda moslikni osonlashtirish uchun protseduraviy yengillik beradi.

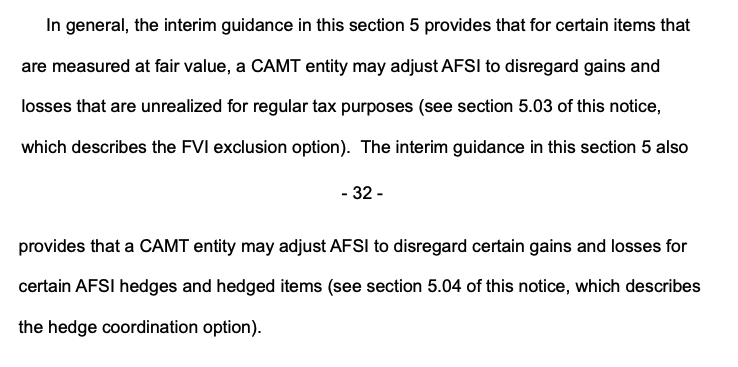

An excerpt from the Notice 2025-49. Source: IRS

An excerpt from the Notice 2025-49. Source: IRS Nega bu yengillik yirik korporativ kripto egalari uchun muhim?

Bu yengillik muhim, chunki CAMT 2022-yilgi Inflation Reduction Act doirasida qabul qilingan bo‘lib, yirik korporatsiyalar uchun moliyaviy hisobot daromadiga 15% minimal soliq joriy qiladi. Agar istisno bo‘lmaganida, raqamli aktivlar bo‘yicha katta amalga oshirilmagan foydani hisobot qilayotgan kompaniyalar ancha yuqori CAMT majburiyatiga duch kelishi mumkin edi.

Masalan, moliyaviy jurnalistlarning izohlariga ko‘ra, katta amalga oshirilmagan kripto foydasiga ega yirik egalari — masalan, Strategy — yengillik bo‘lmaganida milliardlab qo‘shimcha CAMT to‘lovlariga duch kelishi mumkin edi. Vaqtinchalik yo‘riqnoma yakuniy qoidalar tayyor bo‘lgunga qadar ushbu potentsial ta’sirni yumshatadi.

Senat Moliya Qo‘mitasi tinglovi qachon va kimlar ishtirok etadi?

Moliya Qo‘mitasining “Raqamli aktivlarning soliqqa tortilishini ko‘rib chiqish” tinglovi chorshanba kuniga belgilangan. Sessiyani rais Mike Crapo olib boradi, sohada soliq bo‘yicha yetakchilar, jumladan, Lawrence Zlatkin (Coinbase, soliq bo‘yicha vitse-prezident) va Jason Somensatto (Coin Center, siyosat direktori) ishtirok etadi. Tinglov Oq uy Digital Asset Working Group tomonidan kriptovalyutani yangi aktiv sinfi sifatida tan olish uchun soliq qoidalarini moslashtirish bo‘yicha tavsiyalaridan so‘ng o‘tkazilmoqda.

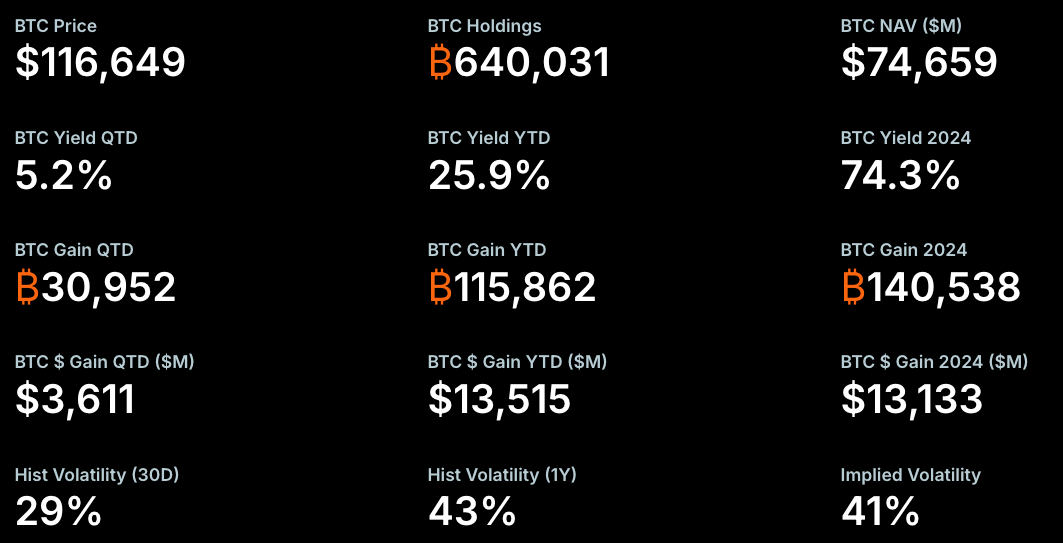

Strategy’s Bitcoin metrics. Source: Strategy

Strategy’s Bitcoin metrics. Source: Strategy Ko‘p so‘raladigan savollar

CAMT barcha kompaniyalar uchun kripto bo‘yicha amalga oshirilmagan foydaga tatbiq etiladimi?

Majburiy emas. Qo‘llanilishi kompaniyaning moliyaviy hisobot tamoyillariga va raqamli aktivlar adolatli qiymat aktivlari sifatida saqlanayotganiga bog‘liq. Vaqtinchalik yo‘riqnoma muvofiqlik mezonlarini aniqlashtiradi, ammo yakuniy qoidalar aniq tartibni belgilaydi.

Kompaniyalar yakuniy CAMT qoidalariga qanday tayyorlanishi kerak?

Kompaniyalar raqamli aktivlar uchun buxgalteriya hisobini hujjatlashtirishi, AFSI ta’sirini baholashi, soliq bo‘yicha maslahatchilar bilan maslahatlashishi va Treasury hamda IRS yangiliklarini kuzatib borishi lozim. Vaqtinchalik bildirishnomalar vaqtincha aniqlik beradi, biroq kompaniyalar yakuniy qoidalar chiqqanda potentsial moslashtirishga tayyor bo‘lishi kerak.

Asosiy xulosalar

- Regulyator yengilligi: Vaqtinchalik yo‘riqnoma ayrim amalga oshirilmagan raqamli aktivlar foydasini CAMT AFSI dan chiqarib tashlashga ruxsat beradi.

- Nazorat: Senat Moliya Qo‘mitasi raqamli aktivlarning soliqqa tortilishini ochiq tinglovda ko‘rib chiqadi.

- Harakat: Korporatsiyalar yakuniy CAMT qoidalaridan oldin buxgalteriya tasniflari, soliq pozitsiyalari va moslik ish jarayonlarini ko‘rib chiqishi kerak.

Xulosa

Treasury va IRS tomonidan berilgan vaqtinchalik CAMT yo‘riqnomasi ko‘plab raqamli aktivlarga ega korporatsiyalar uchun amalga oshirilmagan adolatli qiymat foyda va yo‘qotishlari bo‘yicha istisnolarni aniqlashtirish orqali darhol yengillik beradi. Bozor ishtirokchilari, soliq mutaxassislari va qonunchilar yakuniy CAMT qoidalari ishlab chiqilar ekan, Senat tinglovidan siyosiy yo‘nalishlarni kuzatadi. COINOTAG yangiliklarni kuzatadi va keyingi tahlillarni taqdim etadi.