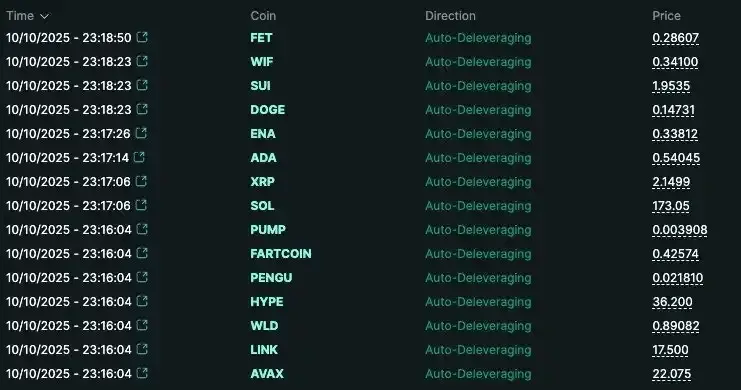

Ekstrem bozor sharoitida nima uchun pozitsiyangiz to‘satdan majburiy likvidatsiya qilinadi?

BTC bo'lmagan naqd pul o'yini, long va short balansiz bo'lganda avtomatik ravishda leverage-ni kamaytirish mexanizmi ishga tushadi.

Asl muallif: Doug Colkitt, ambient asoschisi

Asl tarjima: Deep Tide TechFlow

Ko‘plab odamlar uyg‘onganidan so‘ng o‘zlarining perpetual kontraktlari (perps) pozitsiyalari likvidatsiya qilinganini ko‘rib, “Auto-Deleveraging” (ADL) nimani anglatishini tushunmayotganini hisobga olib, bu yerda siz uchun qisqacha kirish qo‘llanmasini taqdim etamiz.

ADL nima? U qanday ishlaydi? U nega mavjud?

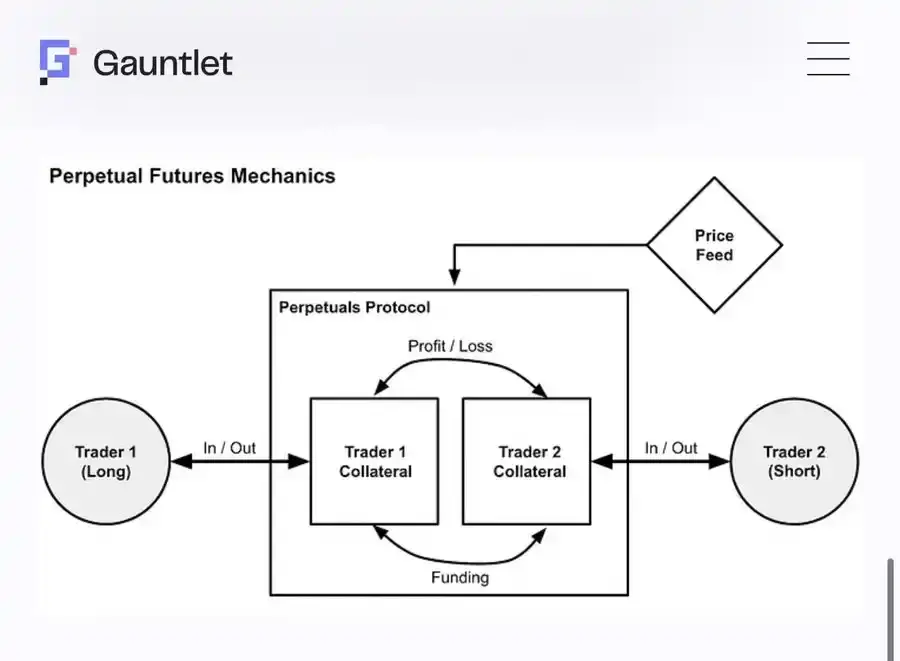

Avvalo, biz perpetual kontraktlar bozori nima ekanligini va uning funksiyasini kengroq nuqtai nazardan tushunib olishimiz kerak. Masalan, BTC perpetual kontraktlar bozorini olaylik, qiziq tomoni shundaki, bu tizimda aslida haqiqiy BTC mavjud emas. Tizimda faqat bir to‘da bekor yotgan naqd pul bor.

Perpetual kontraktlar bozori (yoki kengroq ma’noda har qanday derivativ bozori) ishtirokchilar o‘rtasida ushbu naqd pulni taqsimlash bilan shug‘ullanadi. U bir qator qoidalar asosida ishlaydi, bu qoidalar haqiqiy BTC bo‘lmagan tizimda BTC ga o‘xshash sintetik vositalarni yaratish uchun ishlab chiqilgan.

Eng muhim qoida shuki: bozorda long (ko‘tarilishga o‘ynovchilar) va short (pasayishga o‘ynovchilar) mavjud va ularning pozitsiyalari to‘liq muvozanatda bo‘lishi kerak, aks holda tizim to‘g‘ri ishlay olmaydi. Bundan tashqari, long va short ishtirokchilar ham naqd pulni (marja sifatida) ushbu fondga kiritishlari kerak.

Bu fond BTC narxi oshib-pasayishi bilan ishtirokchilar o‘rtasida qayta taqsimlanadi.

Bu jarayonda, BTC narxi juda ko‘p o‘zgarib turganda, ba’zi ishtirokchilar o‘zlarining barcha mablag‘larini yo‘qotadilar. Shu paytda ular majburan bozorga chiqib ketadilar (“likvidatsiya qilinadi”).

Eslab qoling, long faqat shortda yo‘qotadigan mablag‘ bo‘lsa foyda olishi mumkin (va aksincha). Shuning uchun, mablag‘ tugaganda, siz bozorda ishtirok eta olmaysiz.

Shuningdek, har bir short to‘liq to‘lovga qodir long bilan mos kelishi kerak. Agar tizimdagi biror longda yo‘qotadigan mablag‘ qolmagan bo‘lsa, bu ta’rifga ko‘ra, boshqa tomondagi short ham foyda oladigan mablag‘ga ega emas (va aksincha).

Shuning uchun, agar bir long likvidatsiya qilinsa, tizimda quyidagi ikki holatdan biri yuz berishi kerak:

A) Tizimga yangi long pozitsiyasi kirib, fondni yangi mablag‘ bilan to‘ldiradi;

B) Mos keluvchi short pozitsiyasi yopiladi va tizim yana muvozanatga keladi.

Ideal holatda, bularning barchasi normal bozor mexanizmlari orqali amalga oshiriladi. Faqat adolatli bozor narxida xaridor topilsa, hech kimni majburlash shart emas. Oddiy likvidatsiya jarayonida bu odatda perpetual kontraktlar bozorining oddiy order kitobi orqali amalga oshiriladi.

Sog‘lom va likvidligi yuqori perpetual kontraktlar bozorida bu usulda hech qanday muammo yo‘q. Likvidatsiya qilingan long pozitsiya order kitobiga sotiladi, order kitobidagi eng yaxshi xarid narxi ushbu pozitsiyani to‘ldiradi, tizimga yangi long sifatida kiradi va fondga yangi mablag‘ olib keladi. Hamma mamnun.

Lekin ba’zan order kitobida likvidlik yetarli bo‘lmaydi yoki hech bo‘lmaganda, asl pozitsiya qolgan mablag‘idan ko‘proq yo‘qotmasdan bitimni yakunlash uchun yetarli emas.

Bu muammo tug‘diradi, chunki bu boshqa ishtirokchilarning ehtiyojlarini qondirish uchun fondda yetarli naqd pul yo‘qligini anglatadi.

Odatda, keyingi “qutqaruv mexanizmi” bu “insurance fund” yoki “insurance vault” aralashuvidir. Insurance vault — bu birja tomonidan qo‘llab-quvvatlanadigan maxsus fond bo‘lib, ekstremal likvidlik hodisalari yuz berganda aralashadi va likvidatsiya qilingan tomonning pozitsiyasini o‘z zimmasiga oladi.

Insurance vault uzoq muddatda odatda juda foydali bo‘ladi, chunki u katta chegirma bilan sotib olish va narxlar keskin o‘zgarganda yuqori narxda sotish imkoniyatiga ega. Masalan, Hyperliquid insurance vault bugun bir soat ichida taxminan 40 million dollar daromad oldi.

Lekin insurance vault mo‘jiza emas, u ham tizimdagi boshqa ishtirokchi. Boshqalar kabi, u ham fondga mablag‘ kiritishi, bir xil qoidalarga rioya qilishi va u qabul qiladigan xavf va kapital miqdori ham cheklangan.

Shuning uchun, tizimda oxirgi “qutqaruv bosqichi” bo‘lishi kerak.

Bu biz “Auto-Deleveraging” (ADL) deb ataydigan jarayon. Bu oxirgi chora bo‘lib, (umid qilamizki) juda kamdan-kam hollarda yuz beradi, chunki u ishtirokchini pozitsiyasidan majburan chiqarib yuborishni o‘z ichiga oladi, ularga to‘lov qilmasdan. Bu holat juda kam uchraydi, shuning uchun hatto tajribali perpetual kontraktlar treyderlari ham deyarli uning mavjudligiga e’tibor bermaydi.

Buni ortiqcha bron qilingan reysga o‘xshatishingiz mumkin. Avval aviakompaniya bozor mexanizmlaridan foydalanib, kompensatsiya miqdorini oshirib, yo‘lovchilarni tungi reysga o‘tkazishga undaydi. Lekin oxir-oqibat hech kim rozi bo‘lmasa, ba’zi yo‘lovchilar majburan samolyotdan tushiriladi.

Agar long mablag‘ tugasa va hech kim ularning o‘rnini egallashni xohlamasa, tizimda boshqa chora yo‘q — hech bo‘lmaganda qisqa pozitsiyalarning bir qismini chiqarib yuborish va ularning pozitsiyalarini yopish kerak bo‘ladi. Turli birjalar pozitsiyani yopish va narxni belgilash jarayonida turlicha yondashuvlarga ega.

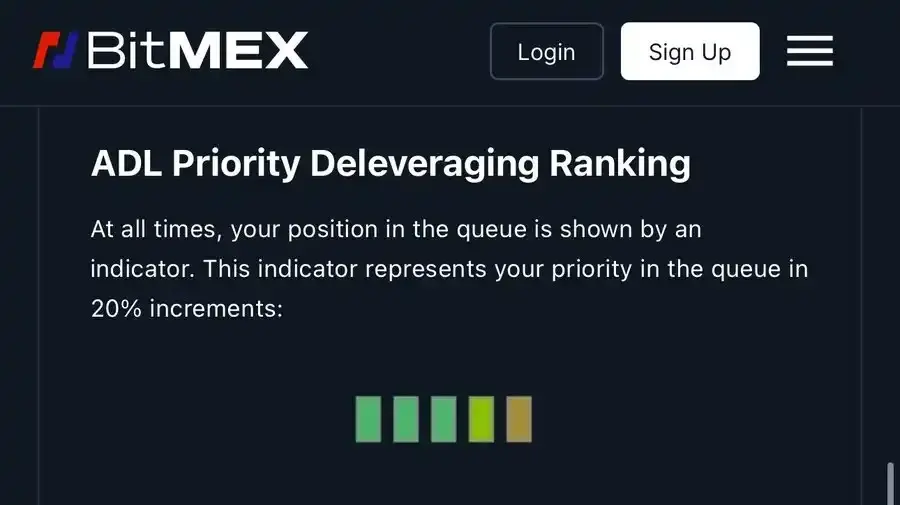

Odatda, ADL tizimi yopilishi kerak bo‘lgan foyda oluvchi pozitsiyalarni tanlash uchun reyting tizimidan foydalanadi, mezonlar quyidagilar: 1) eng ko‘p foyda olgan; 2) kredit yelkasining ko‘rsatkichi; 3) pozitsiya hajmi. Boshqacha aytganda, eng katta va eng ko‘p foyda olgan “kitlar” birinchi bo‘lib uyga jo‘natiladi.

Odamlar tabiiy ravishda ADL’dan norozi bo‘lishadi, chunki bu juda adolatsiz ko‘rinadi. Siz eng yuqori foyda olayotgan paytingizda majburan pozitsiyadan chiqarib yuborilasiz. Lekin, ma’lum ma’noda, uning mavjudligi zarur. Eng yaxshi birja ham fondni to‘ldirish uchun cheksiz yo‘qotuvchi bo‘lishini kafolatlay olmaydi.

Buni pokerda ketma-ket g‘alaba qozonishga o‘xshatishingiz mumkin. Siz kazinoga kirib, stol atrofidagi hammani yengasiz; keyin boshqa stolga o‘tasiz va yana hammani yengasiz; so‘ng yana boshqa stolga o‘tasiz. Oxir-oqibat, kazinodagi boshqa odamlarning hammasi chiplarini yo‘qotadi. Bu ADL’ning mohiyati.

Perpetual kontraktlar bozorining go‘zalligi shundaki, ular har doim nol yig‘indi o‘yin bo‘lib qoladi, shuning uchun butun tizim hech qachon umumiy holda qarzdor bo‘lib qolmaydi.

Bu yerda hatto haqiqiy BTC qadrsizlanmaydi. Faqat bir to‘da zerikarli naqd pul bor. Bu termodinamika qonunlariga o‘xshaydi — butun tizimda qiymat na yaratiladi, na yo‘q qilinadi.

ADL biroz “The Truman Show” filmidagi yakunga o‘xshaydi. Perpetual kontraktlar bozori juda mukammal simulyatsiyani quradi, go‘yo u spot bozor bilan bog‘langan haqiqiy dunyo kabi.

Lekin oxir-oqibat, bularning barchasi virtual. Ko‘p hollarda, biz bu haqda o‘ylashimiz shart emas... lekin ba’zan, biz ushbu simulyatsiyaning chegarasiga yetib boramiz.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Altcoinlar bosim ostida, ETH/BTC keskin pasayishidan so‘ng treyderlar keyingi 48 soatni kuzatmoqda

SHIB yoqish darajasi qulab tushdi: Bu meme coinlarining o‘limimi?

Inqilobiy Solana Wireless Protocol DAWN asosiy moliyalashtirishda 13 million dollar yig‘di