1,6 million odamning likvidatsiya qilinishiga sababchi bo‘lgan asosiy aybdor kim?

USDe qiymatidan chiqib ketishi emas, Binance tarmog‘ini uzib qo‘yishi emas, balki market-meykerlarning birgalikda yomon ishlari bo‘lmayaptimi?

USDe kursining tushib ketishi emas, Binance tarmog‘idan uzilishi emas, balki market-meykerlarning jamoaviy harakati sababmi?

Muallif: YQ

Tarjima: AididiaoJP, Foresight News

10-oktabrdan 11-oktabrgacha kriptovalyuta bozoridagi likvidatsiya zanjiri haqida yozilgan uchta tahliliy maqolada men orakl xatolari, infratuzilma ishdan chiqishi va potentsial hamkorlikdagi hujum vektorlarini ko‘rib chiqqandim. Ushbu maqolada esa, ehtimol eng muhim, ammo yetarlicha anglanmagan jihatga — market-meykerlarga e’tibor qarataman. Bozor barqarorligini ta’minlashi kerak bo‘lgan ushbu subyektlar qanday qilib misli ko‘rilmagan likvidlik bo‘shlig‘ini yuzaga keltiruvchi asosiy katalizatorlarga aylandi va boshqariladigan tuzatishni 19 milliard dollarlik falokatga aylantirdi?

Market-meykerlarni tushunish: nazariya va amaliyot

Oktabr oyidagi qulashni tahlil qilishdan oldin, market-meykerlarning aslida nima qilishi kerakligini tushunish muhim. An’anaviy moliya bozorlarida market-meykerlar vositachi sifatida doimiy ravishda moliyaviy instrumentlar uchun xarid va sotuv narxlarini taklif qiladi. Ular ushbu narxlar orasidagi farqdan foyda ko‘radi va shu bilan birga muhim xizmat — likvidlikni ta’minlaydi.

Market-meykerlarning nazariy roli quyidagilardan iborat:

- Doimiy narx aniqligi: adolatli bozor qiymatini aks ettiruvchi ikki tomonlama kotirovkalarni saqlash

- Likvidlik ta’minoti: treyderlar istalgan vaqtda sezilarli narx o‘zgarishisiz savdo qilishi uchun imkon yaratish

- Volatillikni yumshatish: vaqtinchalik taklif va talab nomutanosibligini yutish

- Bozor samaradorligi: turli platformalar o‘rtasida arbitraj orqali yagona narxni saqlash

Kriptovalyuta bozorida market-meykerlar xuddi shunday ishlaydi, biroq o‘ziga xos muammolarga duch keladi:

- 24/7 uzluksiz bozor, yopilish signali yo‘q

- Likvidlik yuzlab birjalarga tarqalgan

- An’anaviy aktivlarga nisbatan o‘ta yuqori volatillik

- Cheklangan tartibga solish va majburiyatlar

- Yuqori chastotali savdo uchun texnik infratuzilma talablari

Normal bozor sharoitida bu tizim yetarlicha yaxshi ishlaydi. Market-meykerlar o‘rtacha spreddan foyda oladi va zarur likvidlikni ta’minlaydi. Biroq, 10-oktabrdan 11-oktabrgacha bo‘lgan voqea arbitraj va javobgarlik bir-biridan ajralganda nima bo‘lishini ko‘rsatdi.

Chiqib ketish vaqti jadvali

Oktabr oyidagi qulash davrida market-meykerlarning chiqib ketish aniq va hamkorlikda bo‘lganini ko‘rsatdi, bu vahima emas edi. Quyida likvidlik qanday yo‘qolganining batafsil vaqti:

20:00 UTC: Tramp Xitoydan import qilinadigan tovarlarga 100% boj joriy qilishi haqidagi xabar ijtimoiy tarmoqlarda tarqaldi. Bitcoin 122,000 dollardan pasaydi. Market-meykerlar pozitsiyalarini saqlab turdi, biroq spredlarni kengaytira boshladi — bu standart himoya harakati.

Diagramma tavsifi: Binance’dagi noma’lum token _0 uchun so‘nggi 24 soatda ikki tomonlama 1% chuqurlik grafigi. X o‘qi ostida xarid buyurtmalari, yuqorisida sotuv buyurtmalari. Manba: Coinwatch

20:40 UTC: Real vaqtli monitoring halokatli likvidlik chiqib ketishining boshlanishini ko‘rsatdi. Asosiy tokenlardan birida bozor chuqurligi 1.2 million dollardan keskin pasayishni boshladi.

21:00 UTC: Muhim burilish nuqtasi. AQSh savdo sessiyasi boshlanishida makro holat keskin yomonlashdi. Institutsional ishtirokchilar likvidlikni olib chiqdi, spredlar kengaydi, orderlar kitobi chuqurligi kamaydi. Bu vaqtda market-meykerlar himoya pozitsiyasidan to‘liq chiqib ketishga o‘tdi.

21:20 UTC: Eng yuqori darajadagi tartibsizlik. Deyarli barcha tokenlar aynan shu vaqtda global likvidatsiya to‘lqinida eng past nuqtaga tushdi. Monitoring qilinayotgan tokenning bozor chuqurligi atigi 27,000 dollarga tushdi, bu 98% pasayishdir. 108,000 dollar narxda likvidlik ta’minlovchilar narxlarni saqlashni to‘xtatdi, ayrim altkoinlar 80% ga qulab tushdi.

21:35 UTC: Eng kuchli sotuv tugagach, market-meykerlar ehtiyotkorlik bilan qayta kirishni boshladi. 35 daqiqa ichida markazlashtirilgan birjalardagi umumiy xarid-sotuv buyurtmalari chuqurligi voqea oldi darajasining 90% dan ortig‘iga tiklandi, biroq bu eng katta zarar yetkazilgandan keyin sodir bo‘ldi.

Ushbu model uchta muhim jihatni ko‘rsatadi:

- Market-meykerlarda to‘liq chiqib ketishdan oldin 20-40 daqiqa ogohlantirish vaqti bo‘lgan

- Chiqib ketish harakati bir nechta kompaniyalar o‘rtasida sinxron bo‘lgan

- Likvidlik faqat foydali qayta kirish nuqtasi paydo bo‘lgandan keyin tiklangan

Sug‘urta fondi ishlamasa: avtomatik pozitsiyani qisqartirish zanjiri

Market-meykerlar narxlarni saqlashdan voz kechib, likvidatsiyalar orderlar kitobini bosib tashlaganda, birjalar so‘nggi himoya chorasini ishga tushiradi: avtomatik pozitsiyani qisqartirish (ADL). Ushbu mexanizmni tushunish oktyabr oyidagi falokatni to‘liq anglash uchun muhim.

Markazlashtirilgan birjalarda avtomatik pozitsiyani qisqartirish qanday ishlaydi

Avtomatik pozitsiyani qisqartirish — bu likvidatsiya bosqichlarining uchinchi va oxirgi bosqichi:

- Birinchi bosqich — orderlar kitobi orqali likvidatsiya: pozitsiya saqlash marjasidan pastga tushganda, birja uni orderlar kitobi orqali yopishga harakat qiladi. Agar bankrotlik narxidan (ya’ni marja = 0 bo‘lganda) yaxshiroq narxda yopilsa, ortiqcha mablag‘ sug‘urta fondiga o‘tadi.

- Ikkinchi bosqich — sug‘urta fondi: agar orderlar kitobi likvidligi yetarli bo‘lmasa, sug‘urta fondi zararlarni qoplaydi. Bu fond odatda likvidatsiya foydasidan to‘planadi va yomon qarzlar uchun bufer bo‘lib xizmat qiladi.

- Uchinchi bosqich — avtomatik pozitsiyani qisqartirish: sug‘urta fondi zararlarni qoplay olmasa, birja qarama-qarshi foydali pozitsiyalarni majburan yopadi.

Avtomatik pozitsiyani qisqartirish (ADL) reyting tizimi

Binance avtomatik pozitsiyani qisqartirish mexanizmi murakkab reyting formulasidan foydalanadi:

ADL reyting balli = Pozitsiya foyda/zarar foizi × Effektiv leveraj

Bunda:

- Pozitsiya foyda/zarar foizi = Norealizatsiya qilingan foyda / abs(Pozitsiya nominal qiymati)

- Effektiv leveraj = abs(Pozitsiya nominal qiymati) / (Hisob balansi - norealizatsiya qilingan zarar + norealizatsiya qilingan foyda)

Bybit’ning yondashuvi o‘xshash, biroq qo‘shimcha xavfsizlik choralari mavjud. Ular 5 darajali tizimni ko‘rsatadi, bu foizli reytingni bildiradi:

- 5-daraja = Yuqori 20% (ADL ustuvorligi eng yuqori)

- 4-daraja = 20-40%

- 3-daraja = 40-60%

- 2-daraja = 60-80%

- 1-daraja = Pastki 20% (ADL ustuvorligi eng past)

Achchiq hazil shundaki: eng muvaffaqiyatli treyderlar, eng yuqori foyda va leverajga ega bo‘lganlar birinchi bo‘lib majburan yopiladi.

Oktabr oyidagi ADL falokati

10-oktabrdan 11-oktabrgacha bo‘lgan ADL hajmi misli ko‘rilmagan edi:

- Hyperliquid: ikki yildan ortiq vaqt ichida birinchi marta umumiy marja ADL’ni ishga tushirdi, 1,000 dan ortiq hamyon ta’sir ko‘rsatdi

- Binance: keng ko‘lamli ADL faollashtirildi

- Bybit: 50,000 dan ortiq short pozitsiya qisqartirildi, jami 1.1 milliard dollar

- BitMEX: katta sug‘urta fondi tufayli atigi 15 ta kontrakt ADL qilindi

Market-meykerlarning chiqib ketish vaqti bilan bog‘liqligi aniq. 21:00-21:20 UTC oralig‘ida orderlar kitobi bo‘shab qolgach, likvidatsiyalar odatdagidek amalga oshmadi, sug‘urta fondlari tezda tugab, ADL ishga tushdi.

Case Study: Zanjirli reaksiya misoli

O‘sha muhim 35 daqiqa ichida tipik xedj-portfelda nima bo‘lganini ko‘rib chiqing:

21:00 UTC: Treyder quyidagilarga ega

- Bitcoin long: 5 million dollar, 3x leveraj

- Dogecoin short: 500,000 dollar, 15x leveraj (foydali xedj pozitsiya)

- Ethereum long: 1 million dollar, 5x leveraj

21:10 UTC: Market-meykerlar chiqib ketadi. Dogecoin keskin tushadi, short pozitsiya juda foydali bo‘ladi. Biroq yuqori leveraj + foyda kombinatsiyasi ADL’ni ishga tushiradi.

21:15 UTC: ADL orqali Dogecoin short majburan yopiladi, portfel endi xedjdan mahrum.

21:20 UTC: Xedj yo‘qligida Bitcoin va Ethereum long pozitsiyalari zanjirli reaksiya natijasida likvidatsiya qilinadi.

Umumiy zarar: butun portfel.

Bu model minglab marta takrorlandi. Yaxshi muvozanatlangan pozitsiyalarga ega tajribali treyderlar, ularning foydali xedj pozitsiyalari ADL orqali majburan yopilib, xedjsiz risk ochiqligida qolib, keyin likvidatsiya qilindi.

Market-meykerlar muvaffaqiyatsizligining sababi: rag‘bat muammosi

Likvidlikning sinxron chiqib ketishi asosiy strukturaviy muammoni ochib beradi. Market-meykerlar bir nechta bozor rag‘batlariga duch keladi:

Assimetrik risk / mukofot

Ekstremal volatillik davrida kotirovkalarni saqlashdan keladigan potentsial zarar spred foydasidan ancha yuqori bo‘ladi. 1 million dollarlik chuqurlikni ta’minlaydigan market-meyker odatda 10,000 dollar spred foyda oladi, biroq zanjirli reaksiya paytida 500,000 dollargacha zarar ko‘rishi mumkin.

Axborot ustunligi

Market-meykerlar umumlashtirilgan order oqimi va pozitsiyalar taqsimotini ko‘ra oladi. Ular katta long tarafkashligini (pozitsiyalarning 87% long) aniqlaganda, zanjirli reaksiya qaysi yo‘nalishda bo‘lishini bilishadi. Agar sotuv to‘lqini kelishini oldindan bilsangiz, nega xarid buyurtmasi berasiz?

Majburiyat yo‘qligi

An’anaviy birjalardagi tayinlangan market-meykerlardan farqli o‘laroq, kriptovalyuta market-meykerlari istalgan vaqtda chiqib ketishi mumkin, inqiroz paytida javobgarlik yo‘q.

Arbitraj imkoniyatlari

Qulashdan olingan ma’lumotlar shuni ko‘rsatadiki, kotirovkalarni olib tashlagan market-meykerlar turli birjalar o‘rtasida arbitrajga o‘tgan. Platformalar o‘rtasidagi narx farqi 300 dollardan oshganda, arbitraj market-meykerlikdan ancha foydali bo‘ladi.

Halokatli teskari aloqa zanjiri

Market-meykerlarning chiqib ketishi va ADL o‘zaro ta’siri halokatli teskari aloqa zanjirini yaratdi:

- Boshlang‘ich zarba (Tramp boj e’lon qilishi) sotuvni boshlaydi

- Market-meykerlar zanjirli reaksiya ehtimolini sezib chiqib ketadi

- Likvidatsiyalar bo‘sh orderlar kitobida amalga oshmaydi

- Sug‘urta fondi yomon qarzlarni yutish uchun tezda tugaydi

- ADL ishga tushadi, foydali pozitsiyalar majburan yopiladi

- ADL qilingan treyderlar qayta xedj qilishga majbur, bu sotuv bosimini oshiradi

- Ko‘proq likvidatsiyalar boshlanadi, 3-bosqichga qaytiladi

Ushbu zanjir leverajli pozitsiyalar deyarli yo‘qolguncha davom etdi. Ma’lumotlar butun bozor bo‘yicha ochiq pozitsiyalar hajmi bir necha soat ichida 50% ga kamayganini ko‘rsatadi.

Bozor tuzilmasi haqidagi tashvishli haqiqat

10-oktabrdan 11-oktabrgacha bo‘lgan falokat asosan ortiqcha leveraj yoki tartibga solish muvaffaqiyatsizligi haqida emas, balki bozor tuzilmasidagi noto‘g‘ri rag‘batlar haqida edi. Tartibli bozorni saqlash uchun mas’ul bo‘lganlar tartibsizlikdan barqarorlikka qaraganda ko‘proq foyda ko‘rsa, tartibsizlik muqarrar bo‘ladi.

Vaqt jadvali ma’lumotlari shuni ko‘rsatadiki, market-meykerlar vahimaga tushmagan, ular eng yaxshi vaqtda hamkorlikda chiqib ketish orqali o‘z zararini minimallashtirib, keyingi imkoniyatlarni maksimal darajada oshirdi. Amaldagi rag‘batlar tuzilmasida bunday ratsional harakat butun bozor uchun irratsional natijalar keltirib chiqardi.

Javobgarlik orqali ishonchni tiklash

2025-yil oktyabridagi likvidlik inqirozi kriptovalyuta bozorining asosiy zaif tomonini ochib berdi: ixtiyoriy likvidlik ta’minoti aynan majburiy bo‘lishi kerak bo‘lgan paytda ishlamaydi. 19 milliard dollarlik likvidatsiya ortiqcha leverajli treyderlarning yo‘qotishi emas, balki market-meykerlar likvidlik ta’minotining barcha imtiyozlariga ega bo‘lib, hech qanday javobgarliksiz ishlaydigan tizimning kutilgan natijasidir.

To‘liq erkin market-meykerlik bosim davrida ishlamaydi. An’anaviy bozorlar tartibga solinmagan savdo tartibsizligidan to‘xtatuvchi mexanizmlar, pozitsiya cheklovlari va market-meyker majburiyatlarini o‘z ichiga olgan tizimga o‘tganidek, kriptovalyuta bozori ham shunga o‘xshash himoya choralarini joriy qilishi kerak.

Texnik yechimlar mavjud:

- Manfaat va javobgarlikni bog‘lovchi darajali majburiyat tizimi

- Optimistik prognozlar emas, balki real risk asosida aniqlanadigan sug‘urta fondlari

- Zanjirli reaksiya oldini oluvchi to‘xtatuvchi mexanizmlarga ega ADL tizimi

- Market-meyker harakatlarining real vaqtli shaffofligi

Yetishmayotgani — ularni joriy etish istagi. Kriptovalyuta birjalari uzoq muddatli barqarorlikni qisqa muddatli daromadni maksimal darajada oshirishdan ustun qo‘ymaguncha, biz ushbu “misli ko‘rilmagan” voqealarni muntazam ravishda boshdan kechirishda davom etamiz.

10-oktabrdan 11-oktabrgacha likvidatsiya qilingan 1.6 million hisob ushbu tuzilma muvaffaqiyatsizligi uchun to‘lov berdi. Savol shundaki, soha ularning qurbonligidan saboq oladimi yoki navbatdagi treyderlar inqiroz kelganda, ular ishonadigan market-meykerlar tutun kabi yo‘qolib, faqat zanjirli likvidatsiyalar va majburan yopilgan foydali pozitsiyalarni qoldirganini o‘z ko‘zi bilan ko‘rguncha kutadimi?

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

a16z: 2026 yilda hayajonlantiradigan 17 ta yangi kripto yo‘nalishlari

"Altcoin mavsumi tugamagan" – Nega 2026 yil kuzatish uchun muhim bo'lishi mumkin

Kripto trendlar bozorda qiyinchiliklarga qaramay e'tiborni tortmoqda

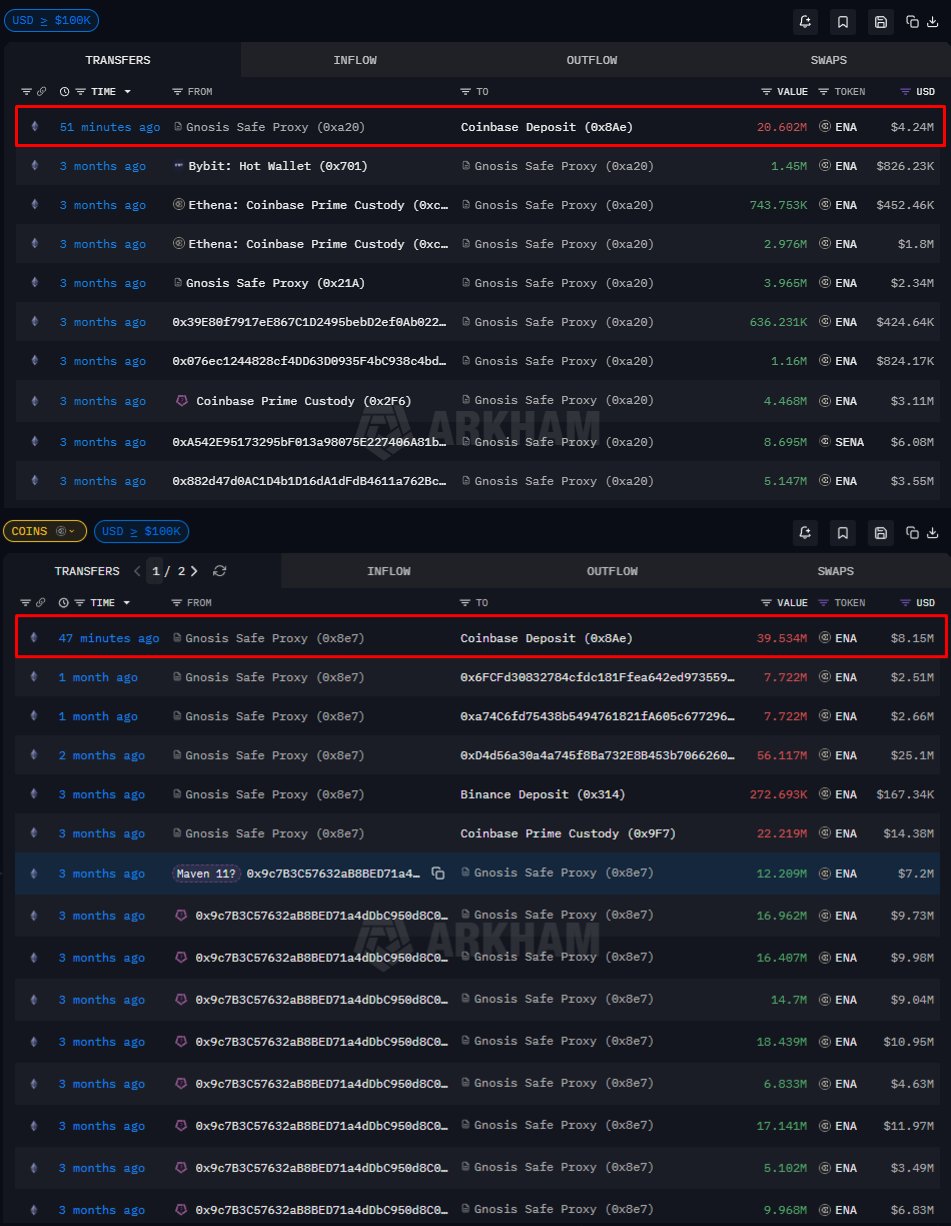

Ethena 101 million ENA birjalarga tushganidan keyin $0.20 narxini ushlab tura oladimi?