Moliyaviy Qora Tuynuk: Stablecoin bankni yutmoqda

Stablecoinlar likvidlikni o‘zlashtirish uchun “tor bank ishi” modelini qabul qilib, global moliyaviy arxitekturani qayta shakllantirmoqda.

Original Article Title: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Original Article Author: @0x_Arcana

Translation: Peggy, BlockBeats

Tahririyat eslatmasi: Global moliyaviy tizimning bosqichma-bosqich raqamlashtirilishi jarayonida, stablecoinlar sekin-asta inkor qilib bo‘lmaydigan kuchga aylanmoqda. Ular banklarga, pul bozori fondlariga yoki an’anaviy to‘lov tizimiga tegishli emas, biroq ular dollar oqimini qayta shakllantirmoqda, pul-kredit siyosati uzatish mexanizmini sinovdan o‘tkazmoqda va “moliyaviy tartib” haqida chuqur muhokamani boshlab berdi.

Ushbu maqola “narrow banking” (tor bankchilik) tarixiy evolyutsiyasidan boshlab, stablecoinlar qanday qilib ushbu modelni onchain tarzda takrorlayotgani va “likvidlik qora tuynugi effekti” orqali AQSh g‘aznachilik bozori hamda global moliyaviy likvidlikka qanday ta’sir ko‘rsatayotganini chuqur tahlil qiladi. Siyosiy tartibga solish hali to‘liq aniqlanmagan sharoitda, stablecoinlarning siklik bo‘lmagan kengayishi, tizimli xatarlar va makro ta’sirlar moliya olamida yangi muqarrar mavzularga aylanmoqda.

Quyida asl maqola keltirilgan:

Stablecoinlar “Narrow Banking”ni qayta jonlantirmoqda

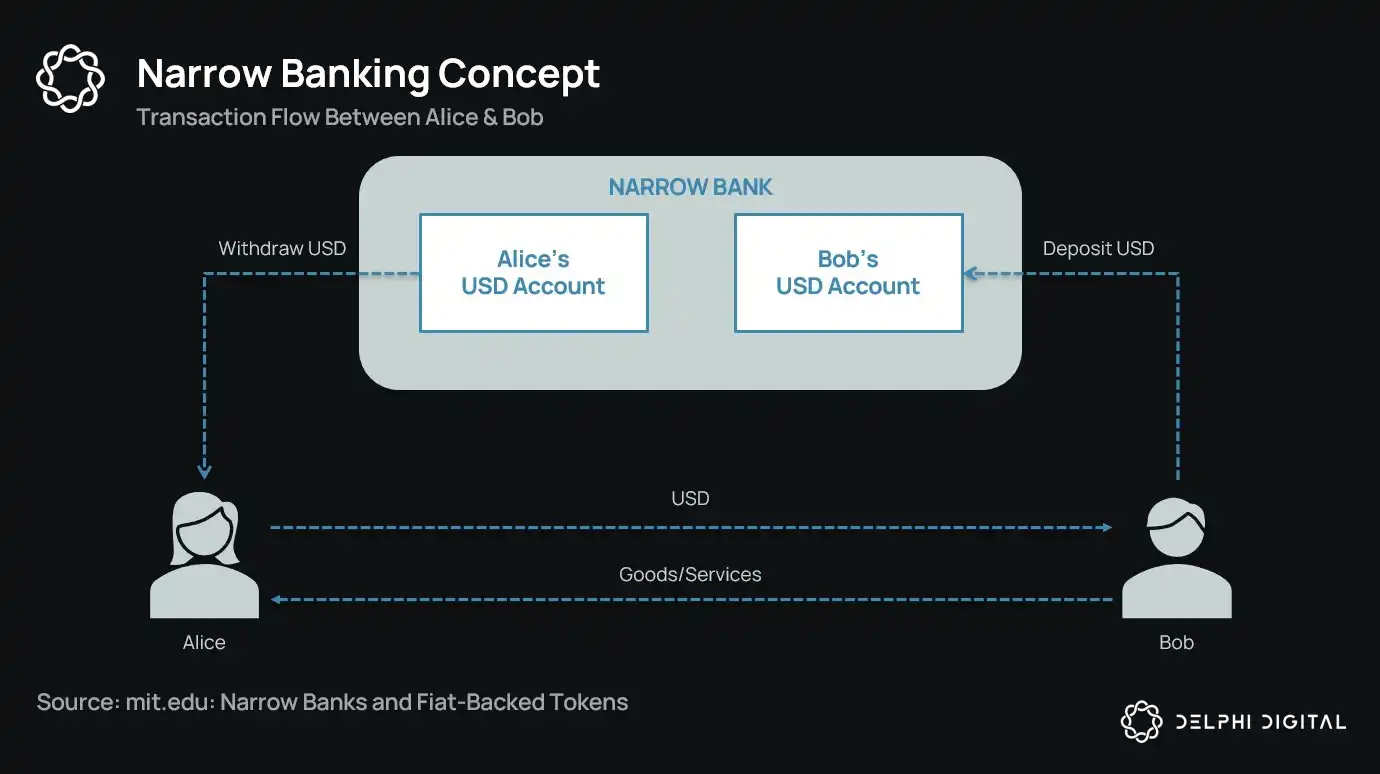

Bir asrdan ortiq vaqt davomida, valyuta islohotchilari doimiy ravishda “narrow banking”ning turli kontseptsiyalarini ilgari surib kelgan: ya’ni, valyuta chiqaradigan, lekin kredit bermaydigan moliyaviy institutlar. 1930-yillardagi Chicago Plan’dan tortib, zamonaviy The Narrow Bank (TNB) taklifigacha, asosiy g‘oya shundan iboratki, valyuta chiqaruvchilar faqat xavfsiz va likvid aktivlarni (masalan, davlat obligatsiyalari) ushlab turishi orqali bank isyonlari va tizimli xatarlarning oldini olish.

Biroq, tartibga soluvchi organlar har doim narrow bankingni joriy etishni rad etib kelgan.

Nega? Chunki nazariy jihatdan xavfsiz bo‘lishiga qaramay, narrow banklar zamonaviy bank tizimining asosi — kredit yaratish mexanizmini izdan chiqaradi. Ular tijorat banklaridan depozitlarni tortib oladi, xatarsiz ta’minotni yig‘ib oladi va qisqa muddatli majburiyatlar bilan samarali kreditlar o‘rtasidagi bog‘liqlikni uzadi.

Qiziq tomoni shundaki, kripto sanoati hozirda fiat bilan ta’minlangan stablecoinlar ko‘rinishida narrow banking modelini “qayta jonlantirdi”. Stablecoinlarning harakati deyarli to‘liq narrow banking majburiyatlariga mos keladi: to‘liq ta’minot, darhol qaytarib olish mumkinligi va asosan AQSh g‘aznachilik obligatsiyalari bilan ta’minlanganligi.

Katta Depressiya davrida, bir qator banklar inqirozidan so‘ng, Chicago maktabi iqtisodchilari bir g‘oyani ilgari surdi: pul yaratishni kredit xataridan butunlay ajratish. 1933-yilgi “Chicago Plan”ga ko‘ra, banklar talab depozitlariga 100% rezerv ushlab turishi, kreditlar faqat muddatli depozitlar yoki kapitaldan kelib chiqishi va depozitlar to‘lovlar uchun ishlatilmasligi kerak edi.

Ushbu kontseptsiya aslida bank isyonlarini yo‘q qilish va moliyaviy tizim beqarorligini kamaytirish uchun mo‘ljallangan edi. Chunki agar banklar depozitlarni kreditga bermasa, likvidlik nomutanosibligi sababli muvaffaqiyatsizlikka uchramaydi.

So‘nggi yillarda ushbu g‘oya “narrow bank” ko‘rinishida yana paydo bo‘ldi. Narrow banklar depozitlarni qabul qiladi, lekin faqat xavfsiz, qisqa muddatli davlat qimmatli qog‘ozlariga, masalan, Treasury bills yoki Federal Reserve rezervlariga sarmoya kiritadi. Yaqinda bunga misol — The Narrow Bank (TNB), 2018-yilda Federal Reserve’ning Interest on Excess Reserves (IOER) xizmatiga kirish uchun ariza berdi, biroq rad etildi. Federal Reserve TNB xavfsiz, yuqori daromadli depozit o‘rnini bosuvchi vositaga aylanishidan xavotirda edi, bu esa “pul-kredit siyosati uzatish mexanizmini zaiflashtiradi.”

Regulyatorlar chin dildan xavotirda: agar narrow banklar muvaffaqiyat qozonsa, ular an’anaviy banklardan depozitlarni tortib olib, xavfsiz ta’minotni yig‘ib, tijorat bank tizimini zaiflashtirishi mumkin. Aslida, narrow banklar pulga o‘xshash vositalar yaratadi, lekin kredit vositachiligi funksiyasini qo‘llab-quvvatlamaydi.

Shaxsiy “fitna nazariyasi”m shuki, zamonaviy bank tizimi asosan hech kim “chiqish eshigini” izlamasligi sharti bilan ishlaydigan, leverajga asoslangan illyuziyadir. Narrow banklar esa aynan shu modelga tahdid soladi. Biroq, diqqat bilan qaralsa, bu fitna emas — bu mavjud tizimning zaifligini ochib beradi.

Markaziy banklar to‘g‘ridan-to‘g‘ri pul chop etmaydi, balki tijorat banklari orqali bilvosita tartibga soladi: kreditlashni rag‘batlantiradi yoki cheklaydi, inqirozda yordam beradi, suveren qarz likvidligini rezervlarni kiritish orqali ta’minlaydi. Buning evaziga tijorat banklari nol xarajatli likvidlik, regulyatorlarning bag‘rikengligi va inqirozda yashirin yordam olish huquqiga ega bo‘ladi. Ushbu tuzilmada an’anaviy tijorat banklari neytral bozor ishtirokchilari emas, balki davlatning iqtisodiy aralashuvi vositasidir.

Endi tasavvur qiling, biror bank shunday deydi: “Biz leveraj xohlamaymiz, foydalanuvchilarga faqat 1:1 davlat obligatsiyalari yoki Federal Reserve rezervlari bilan ta’minlangan xavfsiz valyuta taklif qilmoqchimiz.” Bu mavjud fraksion rezerv bankchilik modelini eskirgan qiladi va amaldagi tizimga to‘g‘ridan-to‘g‘ri chaqiriq bo‘ladi.

Federal Reserve’ning TNB master account arizasini rad etishi aynan shu tahdidning namoyonidir. Muammo TNB muvaffaqiyatsiz bo‘lishida emas, balki u haqiqatan ham muvaffaqiyat qozonishida. Agar odamlar har doim likvid, kredit xatarsiz va foiz ham to‘laydigan valyutaga ega bo‘lishsa, nega ular pulni an’anaviy banklarda saqlashadi?

Aynan shu yerda stablecoinlar paydo bo‘ladi.

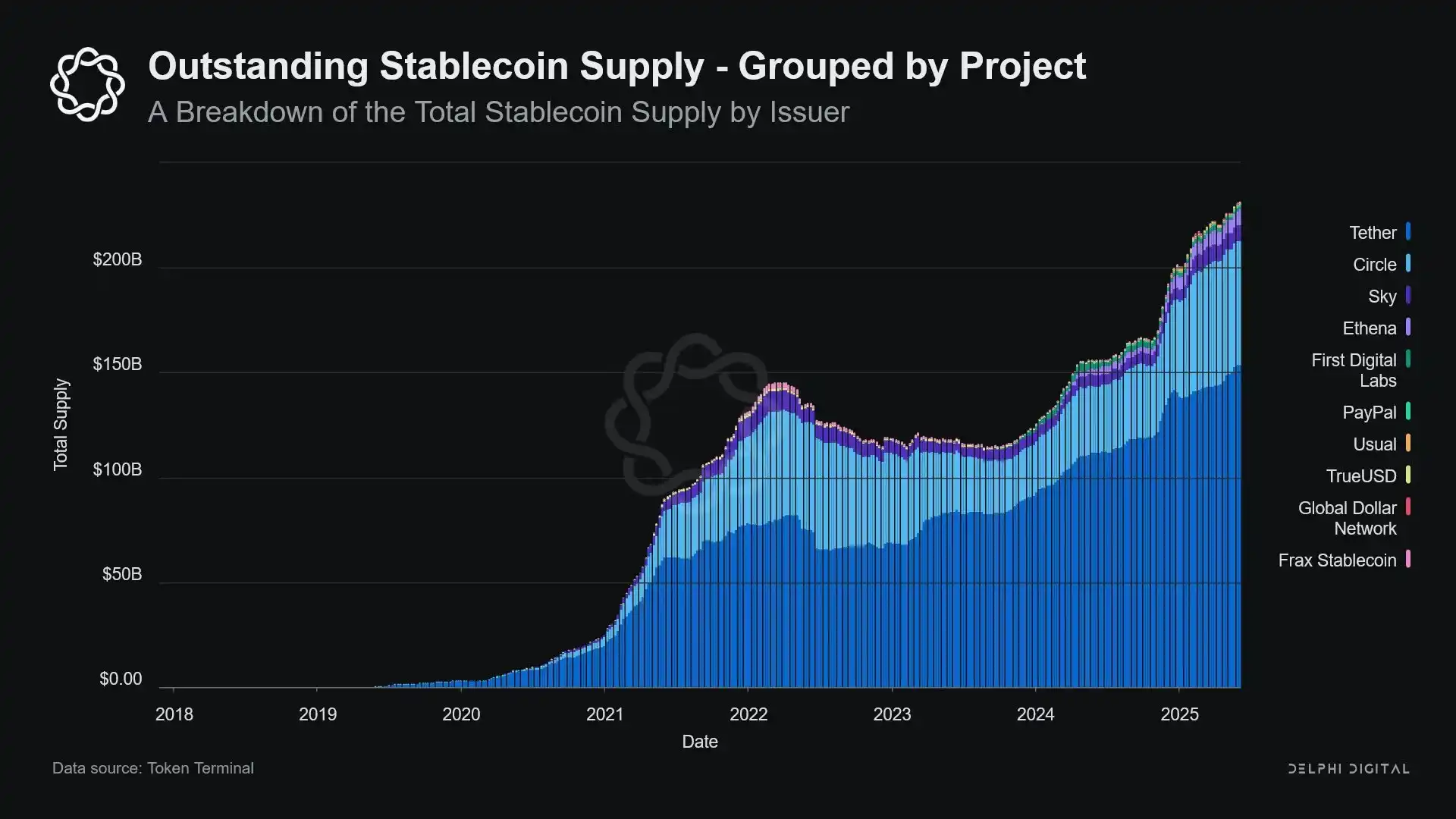

Fiat bilan ta’minlangan stablecoinlar deyarli narrow bank modelini takrorlaydi: AQSh dollariga almashtiriladigan raqamli majburiyatlarni chiqaradi va ularni 1:1 xavfsiz, likvid offchain rezervlar bilan ta’minlaydi. Narrow banklar kabi, stablecoin chiqaruvchilar rezerv mablag‘larini kreditlash uchun ishlatmaydi. Hozirda Tether kabi chiqaruvchilar foydalanuvchilarga foiz to‘lamaydi, biroq bu maqola doirasidan tashqarida. Ushbu maqola stablecoinlarning zamonaviy pul tuzilmasidagi roliga e’tibor qaratadi.

Aktivlar xatarsiz, majburiyatlar darhol qaytarib olinadi va ular fiat valyuta xususiyatiga ega; kredit yaratish yo‘q, muddat nomutanosibligi yo‘q, leveraj yo‘q.

Narrow banklar regulyatorlar tomonidan “bo‘g‘ib” tashlangan bo‘lsa-da, stablecoinlar shunga o‘xshash cheklovlarga duch kelmagan. Ko‘plab stablecoin chiqaruvchilar an’anaviy bank tizimidan tashqarida faoliyat yuritadi, ayniqsa yuqori inflyatsiyali mamlakatlar va rivojlanayotgan bozorlarda stablecoinlarga talab ortib bormoqda — bu hududlarda ko‘pincha USD bank xizmatlariga kirish qiyin.

Shu nuqtai nazardan, stablecoinlar “raqamli tubdan yaratilgan Eurodollar”ga aylandi, AQSh bank tizimidan tashqarida muomalada yurmoqda.

Biroq, bu muhim savolni ham keltirib chiqardi: Stablecoinlar yetarlicha ko‘p AQSh g‘aznachilik obligatsiyalarini o‘zlashtirsa, tizimli likvidlikka qanday ta’sir qiladi?

Likvidlik Qora Tuynugi Nazariyasi

Stablecoinlar hajmi kengaygani sari, ular global likvidlik “orollari”ga tobora ko‘proq o‘xshamoqda: USD oqimini o‘ziga tortadi va xavfsiz ta’minotni yopiq siklda bloklaydi, bu esa an’anaviy moliyaviy aylanishga qayta kira olmaydi.

Bu AQSh g‘aznachilik bozorida “likvidlik qora tuynugi”ga olib kelishi mumkin — ya’ni, katta miqdordagi g‘aznachilik obligatsiyalari stablecoin tizimi tomonidan so‘riladi, lekin ular an’anaviy banklararo bozorda muomalaga kira olmaydi, natijada umumiy moliyaviy tizim likvidligi ta’minotiga ta’sir qiladi.

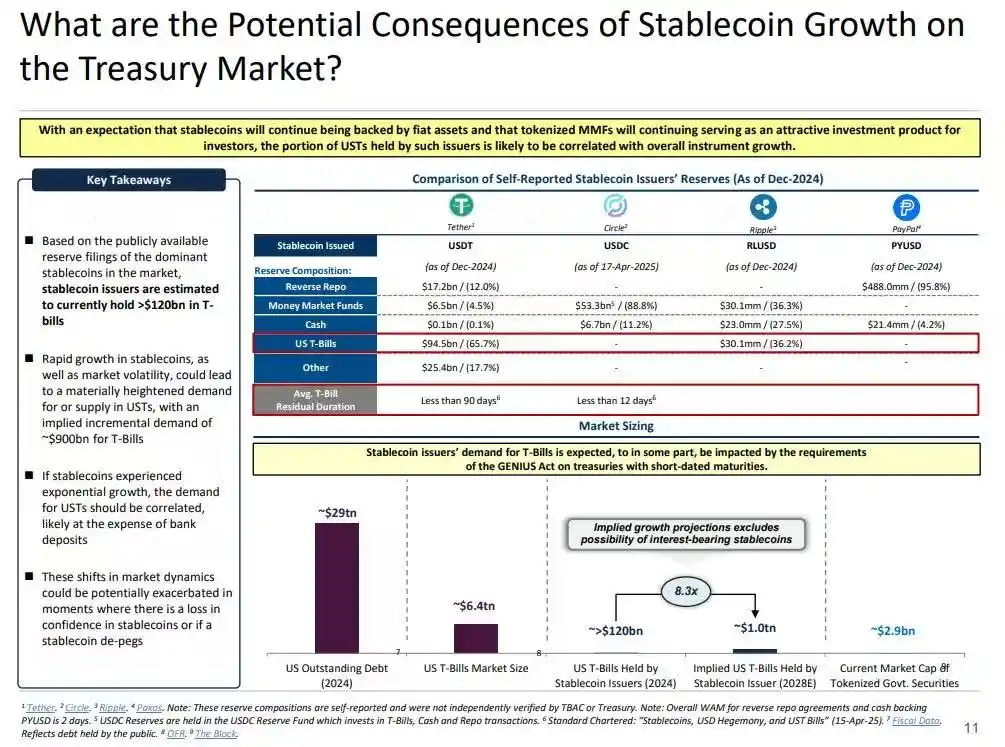

Stablecoin chiqaruvchilar qisqa muddatli AQSh g‘aznachilik obligatsiyalarining uzoq muddatli sof xaridorlaridir. Har bir stablecoin chiqarilishi uchun balansda ekvivalent aktiv bo‘lishi kerak — odatda Treasury securities yoki reverse repo pozitsiyalari. Biroq, an’anaviy banklardan farqli o‘laroq, stablecoin chiqaruvchilar bu obligatsiyalarni kreditlash yoki xatarli aktivlarga o‘tish uchun sotmaydi.

Stablecoinlar muomalada bo‘lgan muddatda, ularning rezervlari doimiy ushlab turilishi kerak. Faqat foydalanuvchilar stablecoin tizimidan chiqsa, qaytarib olish sodir bo‘ladi — bu esa juda kam uchraydi, chunki onchain foydalanuvchilar odatda faqat turli tokenlar o‘rtasida almashtiradi yoki stablecoinlarni uzoq muddatli naqd ekvivalenti sifatida ishlatadi.

Bu stablecoin chiqaruvchilarni bir yo‘nalishli likvidlik “qora tuynugi”ga aylantiradi: ular g‘aznachilik obligatsiyalarini so‘radi, lekin deyarli hech qachon ularni chiqarib yubormaydi. Ushbu obligatsiyalar rezerv hisoblarida bloklanganda, ular an’anaviy ta’minot siklidan chiqadi — qayta garovga qo‘yib bo‘lmaydi va repo bozorida ishlatilmaydi, natijada pul aylanish tizimidan samarali tarzda chiqariladi.

Bu “Sterilizatsiya Effekti”ga olib keladi. Qandayki Federal Reserve’ning Quantitative Tightening (QT) siyosati yuqori sifatli ta’minotni olib tashlash orqali likvidlikni qisqartirsa, stablecoinlar ham xuddi shunday qilmoqda — biroq hech qanday siyosiy muvofiqlashtirish yoki makroiqtisodiy maqsadsiz.

Yana ham ko‘proq buzuvchi bo‘lishi mumkin bo‘lgan narsa — bu “Shadow Quantitative Tightening” (Shadow QT) va uzluksiz teskari aloqa sikli tushunchasi. Bu siklik emas, makroiqtisodiy sharoitga qarab moslashtirilmaydi, balki stablecoinlarga talab oshgani sari kengayadi. Bundan tashqari, ko‘plab stablecoin rezervlari AQShdan tashqaridagi, kamroq shaffof yurisdiktsiyalarda saqlanadi, bu esa regulyatorlar uchun ko‘rinuvchanlik va muvofiqlashtirish muammolarini kuchaytiradi.

Yana yomoni, ushbu mexanizm ayrim vaziyatlarda pro-siklik bo‘lishi mumkin. Bozor xavfidan qochish kayfiyati oshganda, onchain USDga talab ko‘pincha ortadi, bu esa stablecoin chiqarilishini oshiradi va bozordan yana ko‘proq AQSh g‘aznachilik obligatsiyalarini olib chiqadi — aynan bozor likvidlikka eng ko‘p muhtoj bo‘lgan paytda, qora tuynuk effektini kuchaytiradi.

Stablecoinlar hajmi Federal Reserve’ning Quantitative Tightening (QT) siyosatiga nisbatan hali ancha kichik bo‘lsa-da, ularning mexanizmlari juda o‘xshash va makro ta’siri ham juda o‘xshash: bozordagi muomaladagi g‘aznachilik obligatsiyalari kamayadi; likvidlik qisqaradi; va foiz stavkalari oshish bosimi yuzaga keladi.

Bundan tashqari, ushbu o‘sish tendensiyasi sekinlashish belgilarini ko‘rsatmayapti, aksincha, so‘nggi yillarda sezilarli darajada tezlashdi.

Siyosiy Taranglik va Tizimli Xatarlar

Stablecoinlar noyob burilish nuqtasida: ular na bank, na pul bozori fondi, na an’anaviy ma’noda to‘lov xizmatlari provayderi. Ushbu identifikatsiya noaniqligi siyosat yurituvchilar uchun strukturaviy tarangliklarni yuzaga keltiradi: tartibga solish uchun tizimli xatar darajasida yetarlicha katta emas; oddiygina taqiqlash uchun juda muhim; juda foydali, biroq tartibga solinmagan holda erkin rivojlanishga ruxsat berish uchun juda xavfli.

An’anaviy banklarning asosiy funksiyalaridan biri — pul-kredit siyosatini real iqtisodiyotga uzatish. Federal Reserve foiz stavkalarini oshirganda, banklar kreditni qisqartiradi, depozit stavkalarini moslashtiradi va kredit shartlarini o‘zgartiradi. Biroq, stablecoin chiqaruvchilar kredit bermaydi, shuning uchun ular foiz stavkalari o‘zgarishini kengroq kredit bozoriga uzata olmaydi. Aksincha, ular yuqori daromadli AQSh g‘aznachilik obligatsiyalarini o‘zlashtiradi, kredit yoki investitsiya mahsulotlari taklif qilmaydi va ko‘plab stablecoinlar hatto egalariga foiz ham to‘lamaydi.

Federal Reserve’ning The Narrow Bank (TNB) master accountga kirishini rad etishi kredit xatari emas, balki moliyaviy vositachilikdan chiqib ketishdan qo‘rqish bilan bog‘liq. Federal Reserve xavotirda: agar xatarsiz bank rezervlar bilan ta’minlangan foizli hisob ochsa, bu tijorat banklaridan katta miqdorda mablag‘larni tortib olishi, bank tizimini izdan chiqarishi, kredit maydonini qisqartirishi va pul-kredit hokimiyatini “likvidlik sterilizatsiyalangan seyf”da jamlashi mumkin.

Stablecoinlar keltirib chiqaradigan tizimli xatar ham xuddi shunday — faqat bu safar ular Federal Reserve’ga kirish huquqisiz ham bunga erishadi.

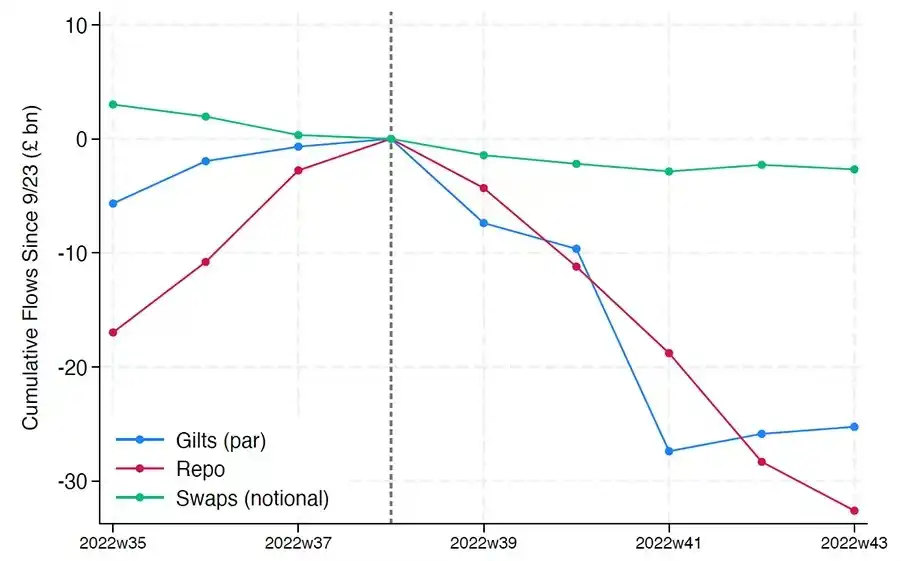

Bundan tashqari, moliyaviy vositachilikdan chiqib ketish yagona xatar emas. Hatto stablecoinlar daromad taklif qilmasa ham, “bank isyoni xatari” mavjud: bozor rezerv sifati yoki regulyator pozitsiyasiga ishonchini yo‘qotsa, keng ko‘lamli qaytarib olish to‘lqini yuzaga kelishi mumkin. Bunday vaziyatda, chiqaruvchi bozor bosimi ostida davlat obligatsiyalarini sotishga majbur bo‘ladi, bu 2008-yilgi pul bozori fondi inqirozi yoki 2022-yilgi Buyuk Britaniya LDI inqiroziga o‘xshaydi.

Banklardan farqli o‘laroq, stablecoin chiqaruvchilarda “oxirgi instansiya kreditori” yo‘q. Ularning soya bankchilik tabiati ularni tezda tizimli rolga olib chiqishi mumkin, biroq xuddi shunday tezlikda parchalanishi ham mumkin.

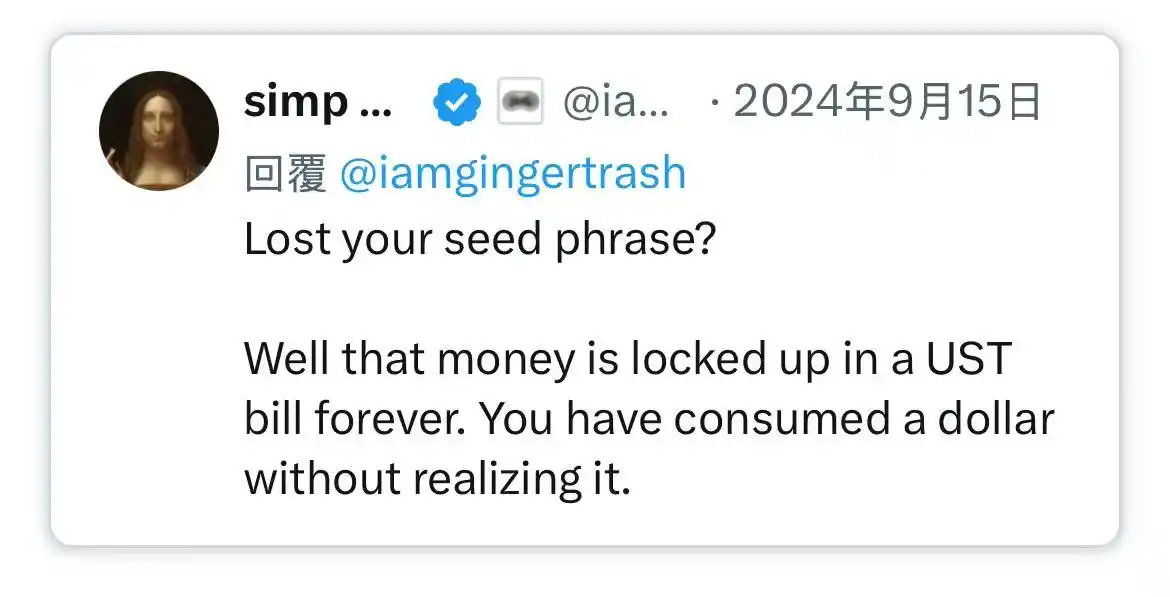

Biroq, Bitcoin kabi, “seed phrase yo‘qotilishi”ning oz sonli holatlari ham mavjud. Stablecoinlar kontekstida bu shuni anglatadiki, ayrim mablag‘lar AQSh g‘aznachilik obligatsiyalarida doimiy bloklanadi, qaytarib olinmaydi va samarali tarzda likvidlik qora tuynugiga aylanadi.

Stablecoin chiqarilishi dastlab kripto savdo maydonchasidagi chekka moliyaviy mahsulot edi, biroq hozirda dollar likvidligi uchun asosiy kanalga aylandi, birja, DeFi protokollari orqali, hatto transchegaraviy pul o‘tkazmalari va global biznes to‘lovlariga ham kirib bordi. Stablecoinlar infratuzilmaning chekkasida emas; ular bank tizimidan tashqarida dollar tranzaksiyalarini amalga oshirish uchun asosiy arxitekturaga aylanmoqda.

Ularning o‘sishi xavfsiz aktivlarni sovuq saqlash rezervlarida bloklash orqali “sterilizatsiya” qilishni o‘z ichiga oladi. Bu markaziy bank nazoratidan tashqaridagi balansdan tashqari qisqarish — “ambient QT” (miqdoriy qisqarish) shaklidir.

Siyosat yurituvchilar va an’anaviy bank tizimi hali ham eski tartibni saqlab qolishga harakat qilayotgan bir paytda, stablecoinlar uni sekin-asta qayta shakllantira boshladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Bitcoin va altcoinlar Fed foiz stavkasini 25 bazaviy punktga pasaytirgani sababli pasaydi

Deutsche Digital Assets va Safello staked Bittensor ETP’ni ishga tushirdi

PancakeSwap Ondo bilan hamkorlikda BNB Chain’da real dunyo aktivlarini (RWA) integratsiya qiladi

Ethereum Foundation korporativ qabul qilishni oshirish uchun institutsional portalni ishga tushirdi