Kripto yangi bank: Boylik zanjirda qoladi, xarajat qilish uchun zanjirdan chiqish shart emas

Odamlar o‘zlarining kripto-aktivlaridan mustaqil saqlash huquqidan voz kechmasdan yoki ularni tez-tez bank omonatlariga almashtirmasdan foydalanishlari mumkin bo‘ladi.

Odamlarga o‘zlarining kripto-aktivlaridan foydalanish imkonini berish, bu esa ulardan mustaqil saqlash huquqidan voz kechmasdan yoki ularni tez-tez bank omonatlariga almashtirish zaruratini yo‘q qiladi.

Muallif: Chilla

Tarjima: Block unicorn

Kirish

Behavioral economicsda psixologik hisoblar haqidagi bir tamoyil mavjud. Odamlarning pulga bo‘lgan munosabati, uning qayerda saqlanishiga qarab farq qiladi. Joriy hisobdagi yuz dollar istalgancha ishlatilishi mumkin bo‘lib tuyuladi, pensiya hisobidagi yuz dollar esa deyarli tegilmasdek ko‘rinadi. Pulning o‘zi almashtiriladigan bo‘lsa-da, uning saqlanish joyi unga bo‘lgan qarashingizni o‘zgartiradi.

Frax asoschisi Sam Kazemian buni “sof qiymat nazariyasi” deb ataydi. Odamlar o‘zlarining ko‘p boyligini saqlayotgan joyda cho‘ntak pullarini ham saqlashga moyil bo‘lishadi. Agar sizning boyligingiz asosan Charles Schwab’dagi aksiyalar va obligatsiyalar hisobida bo‘lsa, siz dollarlarni bog‘langan bank hisobida saqlaysiz, chunki mablag‘larni ikki hisob o‘rtasida o‘tkazish juda qulay. Agar sizning boyligingiz asosan Ethereum hamyonlari va DeFi pozitsiyalarida bo‘lsa, siz dollarlar ham DeFi dunyosi bilan xuddi shunday oson o‘zaro aloqada bo‘lishini xohlaysiz.

Tarixda ilk bor, ancha ko‘p odamlar o‘z boyligining katta qismini zanjirda saqlamoqda. Ular har safar kofe sotib olish uchun an’anaviy bank orqali pul o‘tkazishdan charchashgan.

Kripto yangi banklari barcha funksiyalarni bir joyda jamlagan platformalarni qurish orqali ushbu muammoni hal qilmoqda. Ushbu platformalar yordamida siz daromad keltiruvchi stablecoin’da pul saqlashingiz, Visa kartasi orqali xarajat qilishingiz mumkin, bu esa an’anaviy bank hisobiga ehtiyojni yo‘q qiladi.

Ushbu platformalarning tez o‘sishi bozorda kriptovalyutalarning nihoyat yetarlicha haqiqiy foydalanuvchilari va zanjirda haqiqiy mablag‘lari borligi haqidagi faktga javobdir, bu esa bunday platformalarni qurishni arziydigan qiladi.

Stablecoin’larning kundalik xarajatlarga uzviy kirib borishi

O‘n yildan ortiq vaqt davomida kriptovalyutalar vositachilarni olib tashlash, to‘lovlarni kamaytirish va foydalanuvchilarga ko‘proq nazorat berishni va’da qilib kelmoqda. Ammo doim bir muammo bor edi: savdogarlar kriptovalyutani qabul qilmaydi va barcha savdogarlarni bir vaqtda kriptovalyutani qabul qilishga ko‘ndirishning iloji yo‘q.

Siz USDC bilan ijara haqini to‘lay olmaysiz. Ish beruvchingiz sizga ETH bilan ish haqi to‘lamaydi. Supermarketlar stablecoin qabul qilmaydi. Hatto barcha boyligingizni kriptovalyutaga investitsiya qilsangiz ham, normal hayot kechirish uchun an’anaviy bank hisobiga ehtiyoj bor. Har safar kriptovalyuta va fiat o‘rtasida almashuv amalga oshirilganda komissiya, kechikish va to‘siqlar yuzaga keladi.

Aynan shu sababli ko‘plab kripto to‘lov loyihalari muvaffaqiyatsizlikka uchradi. BitPay savdogarlarni bitcoin’ni to‘g‘ridan-to‘g‘ri qabul qilishga harakat qildi. Lightning Network peer-to-peer infratuzilmasini qurdi, biroq likvidlikni boshqarish va marshrutlash ishonchliligi borasida qiyinchiliklarga duch keldi. Ikkalasi ham keng tarqalishga erisha olmadi, chunki o‘tish xarajatlari juda yuqori edi. Savdogarlar mijozlar ushbu to‘lov usulidan foydalanishiga ishonch hosil qilishi kerak. Mijozlar esa savdogarlar uni qabul qilishiga ishonch hosil qilishi kerak. Hech kim birinchi bo‘lib harakat qilishni xohlamaydi.

Kripto yangi banklari muvofiqlashtirish muammosini butunlay ko‘zdan yashiradi. Siz o‘zingiz boshqaradigan hamyondan stablecoin sarflaysiz. Yangi bank stablecoin’ni dollarga almashtiradi va Visa yoki Mastercard orqali savdogar bilan hisob-kitob qiladi. Kofe do‘koni odatdagidek dollar oladi. Ular bu yerda kriptovalyuta tranzaksiyasi bo‘lganini bilmaydi ham.

Siz barcha savdogarlarni kriptovalyutani qabul qilishga ko‘ndirishga hojat yo‘q. Faqat konversiya jarayonini soddalashtirish kifoya, shunda foydalanuvchi har qanday oddiy debit kartani qabul qiladigan savdogarda (deyarli hamma joyda) kriptovalyuta bilan to‘lov qilishi mumkin bo‘ladi.

Uchta infratuzilma 2025-yilda bir vaqtda yetuklashdi, bu esa ko‘p yillik muvaffaqiyatsiz urinishlardan so‘ng, hozir buni amalga oshirishni mumkin qildi.

Birinchidan, stablecoin’lar qonuniylashtirildi. 2025-yil iyulda qabul qilingan GENIUS qonuni stablecoin chiqarishga aniq huquqiy asos berdi. Moliya vaziri Scott Besant 2030-yilga kelib stablecoin orqali to‘lovlar hajmi 3 trillion dollarga yetishini bashorat qilmoqda. Bu AQSh Moliya vazirligi stablecoin’larni moliyaviy tizimning bir qismi sifatida rasman tan olganini anglatadi.

Ikkinchidan, bank kartasi infratuzilmasi tovarlashdi. Bridge kabi kompaniyalar tayyor API’lar taqdim etib, jamoalarga bir necha hafta ichida to‘liq virtual bank mahsulotini ishga tushirish imkonini berdi. Stripe Bridge’ni 1.1 billion dollarga sotib oldi. Jamoalar endi bank kartasi tarmoqlari bilan to‘g‘ridan-to‘g‘ri muzokara olib borishga yoki bank hamkorliklarini noldan qurishga majbur emas.

Uchinchidan, odamlar endi haqiqatdan ham zanjirda boylikka ega. Dastlabki kripto to‘lov urinishlari foydalanuvchilar ko‘p miqdorda kripto sof aktivlariga ega bo‘lmagani uchun muvaffaqiyatsiz bo‘lgan. Ko‘p jamg‘armalar an’anaviy qimmatli qog‘ozlar hisoblari va 401k pensiya rejasida saqlangan. Kriptovalyuta hayotni saqlash vositasi emas, spekulyativ vosita sifatida ko‘rilgan.

Endi vaziyat o‘zgardi. Yosh va kripto mahalliy foydalanuvchilar endi Ethereum hamyonlari, staking pozitsiyalari va DeFi protokollarida katta boylikka ega. Odamlarning psixologik hisoblari o‘zgardi. Mablag‘larni zanjirda saqlash va to‘g‘ridan-to‘g‘ri zanjirdan sarflash, uni bank omonatiga almashtirishdan ancha oson.

Mahsulotlar va ularning funksiyalari

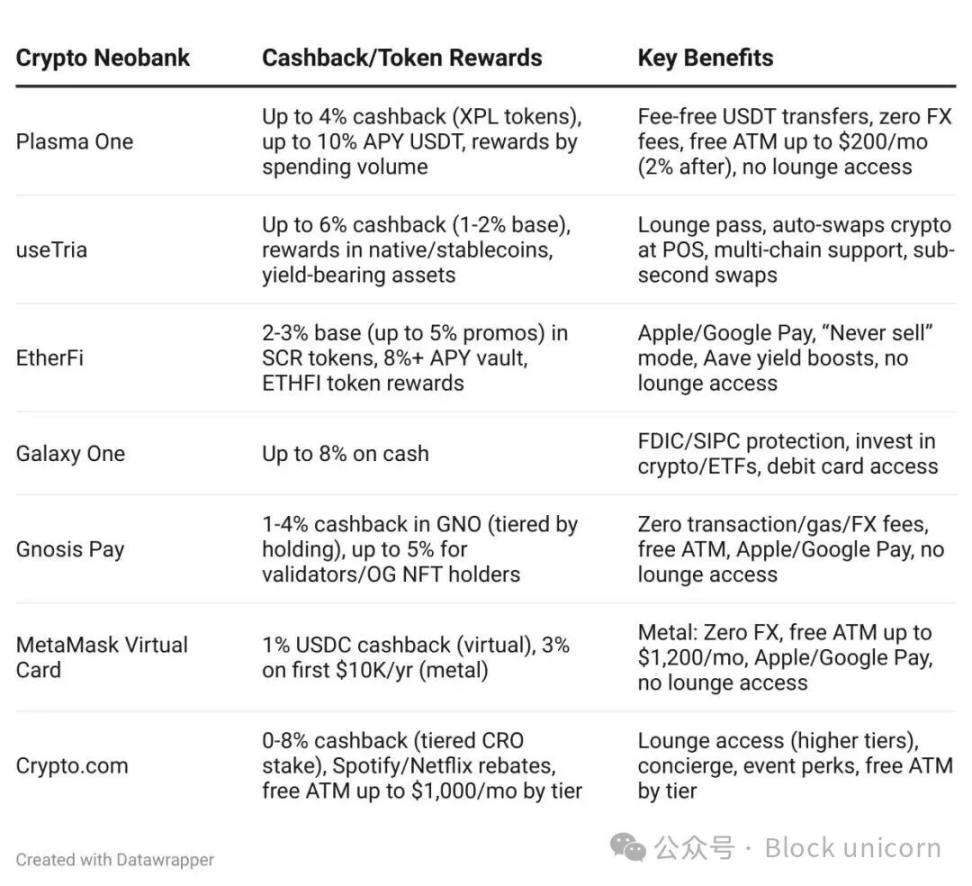

Kripto yangi banklari o‘rtasidagi farq asosan daromad stavkalari, cashback va hududiy qamrovda namoyon bo‘ladi. Ammo ularning barchasi bitta asosiy muammoni hal qiladi: odamlar o‘zlarining kripto-aktivlaridan foydalanish imkoniga ega bo‘lishi, bu esa ulardan mustaqil saqlash huquqidan voz kechmasdan yoki ularni tez-tez bank omonatlariga almashtirish zaruratini yo‘q qiladi.

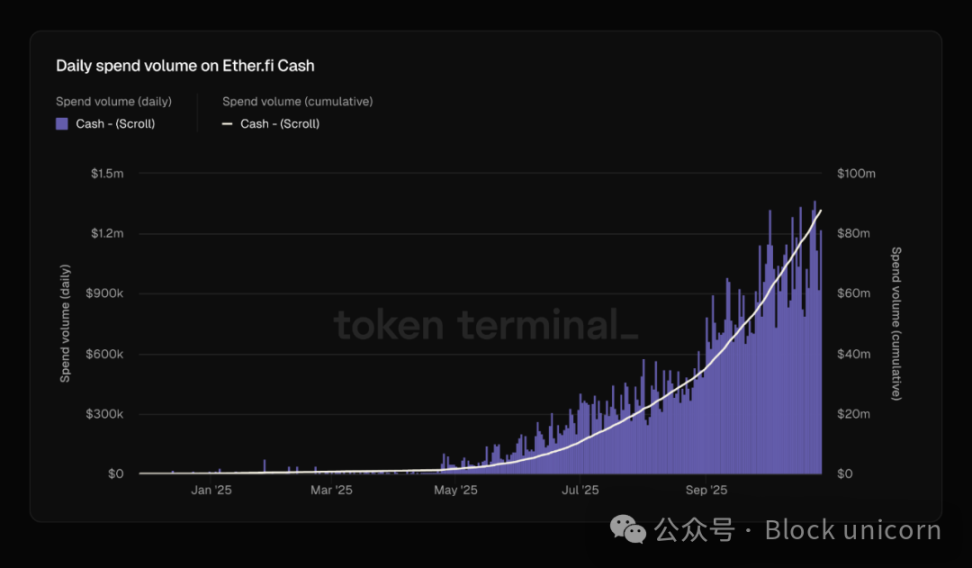

EtherFi har kuni 1 million dollardan ortiq kredit karta xarajatlarini qayta ishlaydi va so‘nggi ikki oyda bu ko‘rsatkich ikki baravar oshdi. Xuddi shuningdek, Monerium’ning EURe stablecoin’ining chiqarilishi va yo‘q qilinishi ham sezilarli o‘sishga erishdi.

Bu farq juda muhim, chunki bu platformalar haqiqiy iqtisodiy faoliyatni rag‘batlantirayotganini, faqat kriptovalyutalar o‘rtasidagi spekulyatsiyani emasligini ko‘rsatadi. Mablag‘lar kripto doirasidan tashqariga chiqib, kengroq iqtisodiy tizimga oqib bormoqda.

Bu doim yetishmayotgan ko‘prik edi, nihoyat qurildi.

O‘tgan bir yil ichida raqobat muhiti tubdan o‘zgardi. Plasma One birinchi stablecoin mahalliy yangi bank sifatida ishga tushdi va dollar olish imkoniyati cheklangan rivojlanayotgan bozorlarga e’tibor qaratdi. Arbitrum asosida qurilgan Tria o‘z-o‘zini boshqaruvchi hamyon va gazsiz tranzaksiyalarni taqdim etadi. EtherFi esa likvidlikni qayta staking qilish protokolidan 11 milliard dollar umumiy bloklangan qiymatga (TVL) ega bo‘lgan yetuk yangi bankka aylandi. Mantle’ning UR esa Shveytsariya regulyatsiyasi va muvofiqligiga tayanib, Osiyo bozorini nishonga olmoqda.

Yondashuvlar har xil, lekin hammasi bitta muammoni hal qiladi: zanjirdagi boylikni to‘g‘ridan-to‘g‘ri sarflash, an’anaviy bank bilan vaqt yo‘qotmaslik.

Kripto yangi banklari hatto kichik hajmda ham raqobatlashishi mumkin, yana bir sabab bor: foydalanuvchilarning o‘zi ko‘proq qiymatga ega. AQShda o‘rtacha joriy hisob qoldig‘i taxminan 8,000 dollar. Kripto mahalliy foydalanuvchilar esa turli protokollar, blokcheynlar va platformalar o‘rtasida olti yoki yetti xonali tranzaksiyalarni amalga oshirishadi. Ularning tranzaksiya hajmi yuzlab an’anaviy bank mijozlari umumiy hajmiga teng. Bu an’anaviy birlik iqtisodini butunlay o‘zgartiradi. Kripto yangi banklari millionlab foydalanuvchilarga muhtoj emas, faqat minglab to‘g‘ri mijozlar yetarli. An’anaviy banklar miqyos iqtisodiga intiladi, chunki har bir mijozdan olinadigan daromad cheklangan. Kripto yangi banklari esa kichik foydalanuvchi bazasi bilan ham barqaror biznes qurishi mumkin, chunki har bir mijoz tranzaksiya to‘lovlari, almashuv to‘lovlari va aktivlarni boshqarish bo‘yicha an’anaviy bank mijozidan 10-100 barobar ko‘proq qiymatga ega. Oddiy foydalanuvchilar an’anaviy banklardagi kabi har oy ikki marta 2,000 dollar ish haqi kiritmaydigan bo‘lsa, hammasi butunlay o‘zgaradi.

Har bir kripto yangi bank mustaqil ravishda bir xil arxitekturani qurdi: alohida xarajat va jamg‘arma hisoblari. Frax’ning FRAUSD kabi to‘lov stablecoin’lari past xavfli davlat obligatsiyalari bilan ta’minlangan bo‘lib, keng tarqalishni maqsad qiladi va savdogar integratsiyasini soddalashtiradi. Ethena’ning sUSDe kabi daromadli stablecoin’lari esa murakkab arbitraj va DeFi strategiyalari orqali daromadni optimallashtiradi, bu strategiyalar 4-12% yillik daromad keltirishi mumkin, biroq ularning murakkabligi savdogarlar baholay oladigan darajadan tashqarida. Bir necha yil avval DeFi ushbu toifalarni birlashtirishga harakat qildi, barcha aktivlar daromadli bo‘lishini default holat deb oldi, biroq keyinchalik ushbu funksiyalarni birlashtirish muammolarni hal qilishdan ko‘ra ko‘proq to‘siq keltirishini tushundi. An’anaviy banklar regulyator talablari sababli chek hisoblari va jamg‘arma hisoblarini ajratadi. Kriptovalyuta esa bu ajratishni tubdan qayta ko‘rib chiqmoqda, chunki sizga to‘lov qatlamini maksimal darajada qabul qilinadigan qilish va jamg‘arma qatlamini maksimal darajada daromadli qilish kerak. Ikkalasini bir vaqtda optimallashtirishga urinish ikkalasiga ham zarar keltiradi.

Kripto yangi banklari an’anaviy banklar bilan taqqoslab bo‘lmaydigan daromadlarni taklif qilishi mumkin. Ular stablecoin’larni ta’minlovchi davlat obligatsiyalari daromadidan foydalanadi, faqat muvofiqlik uchun to‘lov jarayonini qo‘shadi. An’anaviy banklar foiz stavkalari bo‘yicha raqobatlasha olmaydi, chunki ularning xarajat tuzilmasi tubdan yuqoriroq: filiallar, eski tizimlar va muvofiqlik xarajatlari. Yangi banklar esa barcha ushbu xarajatlarni tejaydi va tejab qolingan mablag‘larni foydalanuvchilarga qaytaradi.

Kripto sohasida to‘lov tizimini qurishga ko‘p bor harakat qilingan. Bu safar nimasi boshqacha?

Bu safar vaziyat boshqacha, chunki nihoyat uchta zarur shart bir vaqtda mavjud: regulyator asos yetarlicha aniq, banklar ishtirok etishga tayyor; infratuzilma yetarlicha yetuk, jamoalar tezda mahsulot yetkazib bera oladi; eng muhimi, zanjirda foydalanuvchilar soni va boyligi yetarlicha ko‘p, bu esa bozorni barqaror qiladi.

Odamlarning psixologik hisoblari o‘zgardi. Ilgari odamlar boyligini an’anaviy hisoblarda saqlab, kriptovalyuta bilan spekulyatsiya qilardi. Endi odamlar boyligini kriptovalyutada saqlaydi, faqat xarajat qilish zarur bo‘lsa, uni fiatga almashtiradi. Yangi banklar foydalanuvchi xatti-harakatidagi ushbu o‘zgarishga mos infratuzilmani qurmoqda.

Pul har doim biz qiymat haqida aytadigan hikoyamiz bo‘lib kelgan. Asrlar davomida bu hikoya vositachilarni talab qilgan — banklar daftarchani yuritadi, hukumat pulni qo‘llab-quvvatlaydi, karta tashkilotlari tranzaksiyalarni qayta ishlaydi. Kriptovalyuta ushbu hikoyani vositachilarsiz qayta yozishni va’da qilgan edi, biroq amalda bizga hali ham yangi va eski hikoyalar o‘rtasida o‘zgartirish kiritadigan kimdir kerak bo‘lib chiqdi. Yangi banklar ehtimol aynan shu rolni bajara oladi. Qiziq tomoni shundaki, ikki xil pul tizimi o‘rtasida ko‘prik qurishda ular butunlay yangi narsa yaratmayapti. Ular asrlar avval paydo bo‘lgan modelni qayta kashf etmoqda, chunki bu model inson va pul o‘rtasidagi munosabatning tub mohiyatini aks ettiradi. Texnologiya doim o‘zgaradi, biroq biz pul nima va u qayerda bo‘lishi kerakligi haqidagi hikoyamiz ajablanarli darajada o‘zgarmaydi. Balki asl saboq shunda: biz moliyani inqilob qilmoqdamiz deb o‘ylaymiz, aslida esa boylikni mavjud hikoyaga mos joyga ko‘chirmoqdamiz.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Kripto Narx Tahlili 11-4: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, BITTENSOR: TAO, JUPITER: JUP

Berachain: Zaiflik tufayli o‘g‘irlangan barcha mablag‘lar qaytarib olindi.

O'sha yozda men DEXda altcoinlarni snayper qilib, 50 million dollar ishlab topdim

Dastlab atigi 40 ming dollar bilan boshlangan holda, biz yakunda 10 dan ortiq turli zanjirlarda 200 dan ortiq altcoinlarni snayper qildik.

Balancer-dan Berachain-gacha, zanjir pauza tugmasi bosilganda

Bir zaiflik DeFi xavfsizligi va markazsizlashtirish o'rtasidagi ziddiyatni ochib berdi.