Muallif: Long Yue

Manba: Wallstreet Insights

Federal Reserve tomonidan kvantitativ qisqarishni (QT) tugatish qarori bozorda uning siyosiy yo‘nalishini o‘zgartirish haqida keng muhokamalarga sabab bo‘ldi, biroq investorlar bu harakatni yangi yumshatish davrining boshlanishi deb oddiy qabul qilmasliklari kerak.

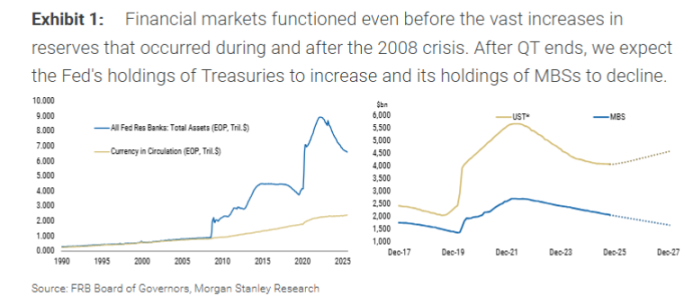

Morgan Stanley hisobotiga ko‘ra, Federal Reserve yaqinda bo‘lib o‘tgan yig‘ilishda 1-dekabrdan boshlab kvantitativ qisqarishni tugatishini e’lon qildi. Bu harakat bankning oldingi prognozidan taxminan olti oy oldin amalga oshirildi. Biroq, uning asosiy mexanizmi bozorda kutilyotgan “katta likvidlik” emas.

Qisqacha aytganda, Federal Reserve o‘zining davlat obligatsiyalari portfelini qisqartirishni to‘xtatadi, biroq har oyda taxminan 1.5 milliard dollar miqdoridagi ipoteka bilan ta’minlangan qimmatli qog‘ozlar (MBS) muddati tugashi va balansdan chiqib ketishiga yo‘l qo‘yadi. Shu bilan birga, Federal Reserve ushbu MBS o‘rniga xuddi shuncha qisqa muddatli davlat obligatsiyalarini (T-bills) sotib oladi.

Bu operatsiyaning mohiyati aktivlarni almashtirish bo‘lib, yangi zaxiralarni yaratish emas. Morgan Stanley bosh global iqtisodchisi Seth B Carpenter hisobotda ta’kidlaganidek, bu operatsiyaning asosi balansdagi “tarkib”ni o‘zgartirish, “hajm”ini oshirish emas. Bozorga MBS bilan bog‘liq muddat va konvekslik xavfini chiqarib, qisqa muddatli obligatsiyalarni sotib olish orqali Federal Reserve moliyaviy sharoitlarni amalda yumshatmagan.

QT tugashi QE qayta boshlanishi emas

Bozor bu operatsiyani kvantitativ yumshatish (QE) bilan tubdan farqlash zarurligini anglash kerak. QE moliyaviy tizimga likvidlik kiritish uchun keng ko‘lamli aktivlarni sotib olish orqali uzoq muddatli foiz stavkalarini pasaytirish va moliyaviy muhitni yumshatishni maqsad qilgan. Hozirgi Federal Reserve rejasi esa faqat o‘z aktiv portfeli ichida tuzatishlarni amalga oshirmoqda.

Hisobotda ta’kidlanishicha, Federal Reserve qisqa muddatli davlat obligatsiyalarini muddati tugagan MBS o‘rniga sotib olishi bu “qimmatli qog‘ozlar almashinuvi” bo‘lib, bank tizimidagi zaxiralarni oshirmaydi. Shu sababli, buni QE qayta boshlanishi sifatida talqin qilish noto‘g‘ri.

Morgan Stanley fikricha, Federal Reserve tomonidan QTni oldindan tugatish qarori bozorda katta e’tibor qozongan bo‘lsa-da, uning to‘g‘ridan-to‘g‘ri ta’siri cheklangan bo‘lishi mumkin. Masalan, davlat obligatsiyalari bo‘yicha, har oyda 500 million dollar qisqartirishni olti oy oldin to‘xtatish natijasida jami farq atigi 3 milliard dollar bo‘ladi, bu Federal Reserve’ning ulkan investitsiya portfeli va butun bozor hajmida juda kichik ko‘rsatkichdir.

Kelajakda balansni kengaytirish ham “likvidlik quyish” emas: faqat naqd pul talabini qoplash uchun

Xo‘sh, Federal Reserve balansini qachon yana kengaytiradi? Hisobotga ko‘ra, jiddiy retsessiya yoki moliyaviy bozor inqirozi kabi ekstremal holatlar bo‘lmasa, keyingi kengaytirish “texnik” sababga ko‘ra bo‘ladi: real naqd pul (cash) o‘sishini qoplash uchun.

Banklar o‘z ATM’larini naqd pul bilan to‘ldirish zarurati tug‘ilganda, Federal Reserve ularga banknotlar beradi va shu bilan birga ushbu bankning Federal Reserve’dagi zaxira hisobidan mos miqdorda mablag‘ni kamaytiradi. Shunday qilib, muomaladagi naqd pul o‘sishi bank zaxiralarini tabiiy ravishda kamaytiradi. Morgan Stanley prognoziga ko‘ra, kelgusi yil davomida zaxiralar darajasini barqaror saqlash uchun Federal Reserve davlat obligatsiyalarini sotib olishni boshlaydi. O‘shanda Federal Reserve har oyda MBS o‘rniga 1.5 milliard dollar obligatsiya sotib olishdan tashqari, naqd pul o‘sishidan kelib chiqadigan zaxira yo‘qotishlarini qoplash uchun yana 1 milliarddan 1.5 milliard dollargacha obligatsiya sotib oladi.

Hisobotda ta’kidlanishicha, bu obligatsiyalarni sotib olish faqat “zaxiralar kamayishini oldini olish” maqsadida amalga oshiriladi, “zaxiralarni oshirish” uchun emas, shuning uchun bozor buni pul-kredit yumshatish signali sifatida ortiqcha talqin qilmasligi kerak.

Haqiqiy muhim omil: Moliya vazirligining qarz chiqarish strategiyasi

Morgan Stanley fikricha, aktiv bozorlari uchun asosiy e’tibor Federal Reserve’dan AQSh Moliya vazirligiga o‘tishi kerak.

Hisobotda tahlil qilinishicha, aynan Moliya vazirligi bozorda qancha muddat xavfi so‘rilishini belgilovchi asosiy omil hisoblanadi. Federal Reserve qisqartirgan davlat obligatsiyalari oxir-oqibat Moliya vazirligi tomonidan yangi obligatsiyalar chiqarilishi orqali bozorga qaytadi. Yaqinda Moliya vazirligi qisqa muddatli obligatsiyalar chiqarishni ko‘paytirishga intilmoqda. Federal Reserve qisqa muddatli davlat obligatsiyalarini sotib olishi Moliya vazirligiga qisqa muddatli obligatsiyalar chiqarishni yanada ko‘paytirish uchun qulaylik yaratishi mumkin, biroq bu to‘liq Moliya vazirligining yakuniy qaroriga bog‘liq.