O'z Layer2 public chain qurish Ethereum DAT uchun mNAV-ni oshirishning yakuniy strategiyasimi?

"Coin-stock integration" tendentsiyasi rivojlanishi bilan, "krypto aktivlar treasury kompaniyalari" deb ataladigan bir turdagi ommaviy savdo qilinadigan kompaniyalar sohada paydo bo‘lmoqda. Hozirda, uchta yirik institutsional egalari jami 4.16 million ETH to‘plagan bo‘lib, bu muhim institutsional kuchni shakllantirmoqda.

I. Ethereum Treasury kompaniyasi nima?

Treasury kompaniyalari asosan ommaviy kompaniyalarning strategik transformatsiyasining bir shaklidir. Ushbu biznes modeli dastlab MicroStrategy tomonidan boshlangan bo‘lib, kompaniya bitcoin’ni asosiy aktiv zaxirasi sifatida qabul qilib, kapital bozoriga yangi turdagi balans boshqaruvi modelini namoyish etdi. Ushbu paradigmadan ta’sirlangan holda, ayrim ommaviy kompaniyalar o‘z aktivlarini ETH, SOL, HYPE va boshqalarga kengaytirib, kripto aktivlarni boshqarish va ekotizimda ishtirok etishga ixtisoslashgan subyektlarga aylanishdi.

Bunday kompaniyalar paydo bo‘lishi, Ethereum’ning o‘ziga xos kuchli institutsional konsensus, to‘liq infratuzilmasi va nisbatan aniq tartibga solish istiqboliga ega bo‘lishi bilan bog‘liq bo‘lib, uni an’anaviy kapital uchun kripto dunyosiga kirishda asosiy tanlovlardan biriga aylantirdi. Dastlab transformatsiya qilgan kompaniyalar, masalan, Sharplink, Bitmine va boshqalar, kapital bozorining e’tiborini qozondi, biroq bu ko‘proq ularning yangi strategik yo‘nalishi va texnologik asoslarini baholash bilan bog‘liq edi, faqat aktiv qiymatini qayta baholash emas.

Aktivlar hajmi nuqtai nazaridan, Strategic ETH Reserve sanoat ma’lumotlar platformasining statistikalariga ko‘ra, yetakchi Ethereum treasury kompaniyalari muhim miqdorda ETH zaxirasiga ega. Biroq, agar ularni kengroq ekotizimda, markazlashgan birja platformalaridagi foydalanuvchi aktivlari yoki Ethereum ETF’larining saqlash hajmi bilan solishtirsak, ularning hajmi hali ham dastlabki rivojlanish bosqichida. Ularning haqiqiy o‘ziga xosligi shundaki, ular egalik qilayotgan ETH aktivlarini mustaqil boshqarish huquqiga ega bo‘lib, bu ularga Layer2 tarmog‘ini o‘zlari yaratish kabi chuqur ekotizim ishtirokini o‘rganish imkonini beradi.

II. Ethereum Treasury kompaniyalarining hozirgi holati va operatsion strategiyalari

2.1 Ethereum Treasury kompaniyalarining hozirgi holati

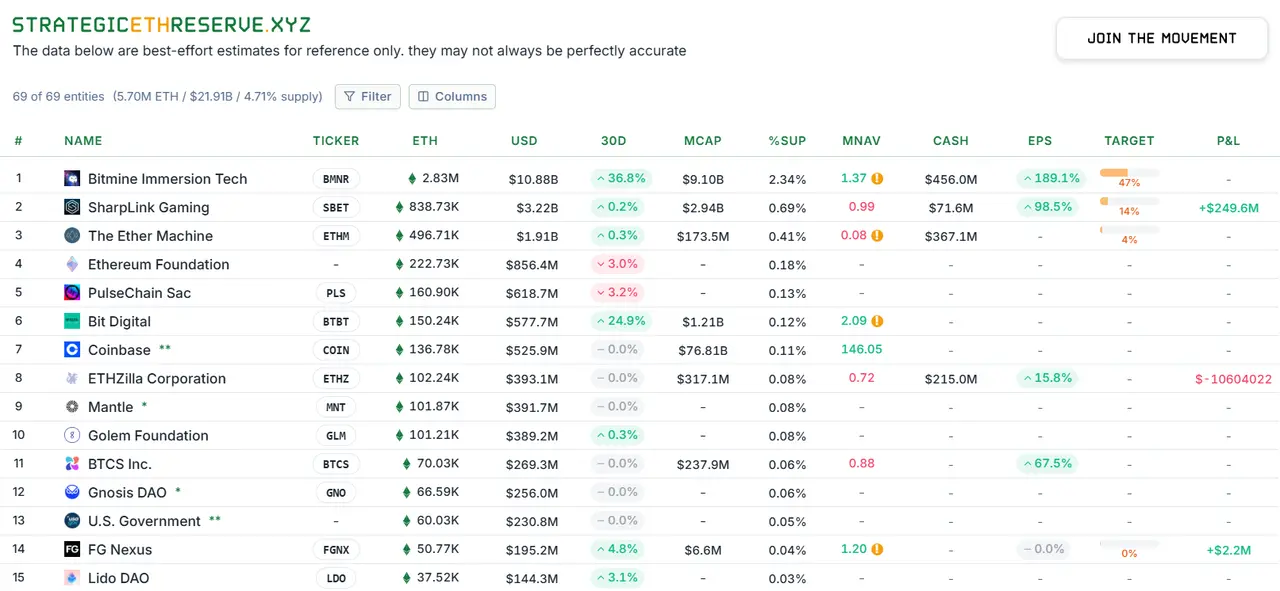

Hozirda, Ethereum treasury kompaniyalari aniq yetakchi tuzilmani shakllantirgan bo‘lib, ularning aktivlar hajmi va bozor ta’siri kundan-kunga ortib bormoqda. Strategic ETH Reserve platformasining statistikalariga ko‘ra, 2025-yil 20-oktabr (UTC+8) holatiga ko‘ra, dunyodagi eng ko‘p ETH saqlovchi uchta mustaqil subyektning barchasi Ethereum treasury kompaniyalari bo‘lib, ular Bitmine, Sharplink va The Ether Machine. Sanoat yetakchisi Bitmine jami 2.83 million ETH to‘plagan, bu katta aktiv zaxirasi kapital bozorida qiymat e’tirofini topgan, bu esa uning barqaror mNAV (moslashtirilgan sof aktiv qiymati) premiumida aks etadi. Sharplink (838,000 ETH) va The Ether Machine (496,000 ETH) hozirda nisbatan kichik hajmda ETH saqlashsa-da, e’tiborga molik jihati shundaki, bu ikki kompaniya o‘z belgilangan ETH zaxira maqsadining mos ravishda atigi 14% va 4% ini bajargan, bu esa kelajakda ularda katta ko‘paytirish va kengayish salohiyati borligini ko‘rsatadi.

Ethereum treasury kompaniyalari tomonidan saqlanayotgan ETH miqdori statistikasi, manba: Strategic ETH Reserve

Ethereum treasury kompaniyalarining ekotizimdagi o‘rnini to‘liq baholash uchun, ularni kengroq aktivlarni saqlash kontekstida ko‘rib chiqamiz. Asosiy taqqoslash sifatida, eng yirik markazlashgan birja Binance foydalanuvchilari nomidan 4.13 million ETH saqlaydi; aktivlarni boshqaruvchi gigant BlackRock tomonidan chiqarilgan Ethereum ETF (ETHA) ham 4.05 milliondan ortiq ETH saqlaydi. Taqqoslaganda, uchta yetakchi treasury kompaniyasining jami ETH saqlash hajmi hozirda ETH umumiy aylanuvchi hajmining taxminan 3% ini tashkil qiladi, bu yetakchi CEX va ETF fondlariga nisbatan hali ham orqada, biroq ularning o‘sish sur’ati e’tiborga loyiq. Mavjud treasury kompaniyalari kapital bozoridan mablag‘ jalb qilish orqali aktivlarni ko‘paytirishda davom etar ekan, va ko‘proq ommaviy kompaniyalar transformatsiyaga qo‘shilar ekan, Ethereum treasury kompaniyalari ekotizimda muhim institutsional kuchga aylanmoqda. Ularning jamlangan kapitali va boshqaruv ovozlari, kelajakda Ethereum tarmog‘ini yangilash kabi muhim qarorlarda asosiy rol o‘ynashi mumkin, yangi e’tibordan chetda qolmasligi kerak bo‘lgan kuchga aylanadi.

2.2 Ethereum Treasury kompaniyalarining hozirgi operatsion strategiyalari

Ethereum treasury kompaniyalari aktivlarni boshqarishda yanada moslashuvchan va faol strategiyalarni namoyon etmoqda, bu ularni Ethereum ETF’lardan ajratib turadi, chunki ular ETH aktivlarini mustaqil boshqarish huquqiga ega. Treasury kompaniyalari ommaviy kompaniya muvofiqlik doirasida, bozor holati va daromad maqsadlariga ko‘ra, bir nechta aktivlarni boshqarish strategiyalarini tanlashi mumkin, jumladan staking, kreditlash, o‘z tugunlarini yaratish orqali MEV daromadini olish va boshqalar. Bu faol boshqaruv nafaqat investorlar uchun asosiy aktiv narxining o‘sishidan tashqari qo‘shimcha daromad manbai yaratadi, balki treasury kompaniyasiga sarmoya kiritish va an’anaviy ETF’ga sarmoya kiritish o‘rtasidagi daromad va xavf xususiyatlarida asosiy farqni tashkil qiladi. Taqqoslash uchun, hatto stakingni qo‘llab-quvvatlovchi Hong Kong bozoridagi Ethereum ETF’lar ham aktivlarni boshqarishda cheklangan, treasury kompaniyalari kabi moslashuvchan va ko‘p qatlamli investitsiya portfeli tuzish va daromadni optimallashtirishga erisha olmaydi.

2.2.1 Staking

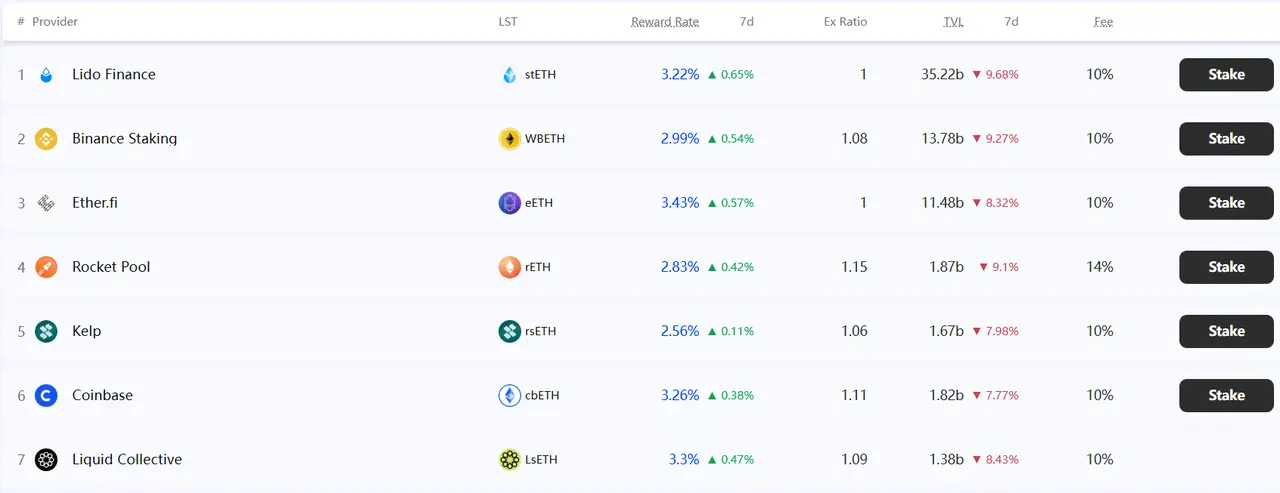

Staking — Ethereum Proof of Stake (PoS) konsensusiga o‘tgandan so‘ng, ETH egalari tarmoq xavfsizligini ta’minlash va asosiy daromad olishda ishtirok etishining asosiy mexanizmi. Agar treasury kompaniyasi o‘zi validator tugunlarini ishlatmasa, odatda ETH’ni uchinchi tomon xizmat ko‘rsatuvchilarga topshiradi, asosiy yo‘nalishlar DeFi va CeFi: DeFi sohasida, Lido kabi likvid staking protokollari orqali stETH sertifikatini olish mumkin, bu sertifikat boshqa DeFi ekotizimlarida daromadni ko‘paytirish uchun ishlatiladi; CeFi sohasida esa, Coinbase, Binance kabi birjalarning kustodial staking xizmatlari tanlanadi, bu esa qulaylik va institutsional xavfsizlikni ta’minlaydi, biroq markazlashgan saqlash xavfi va nisbatan past onchain shaffoflikni talab qiladi.

ETH asosiy staking platformalari va staking foiz stavkalari, manba: Staking Rewards

2.2.2 Kreditlash

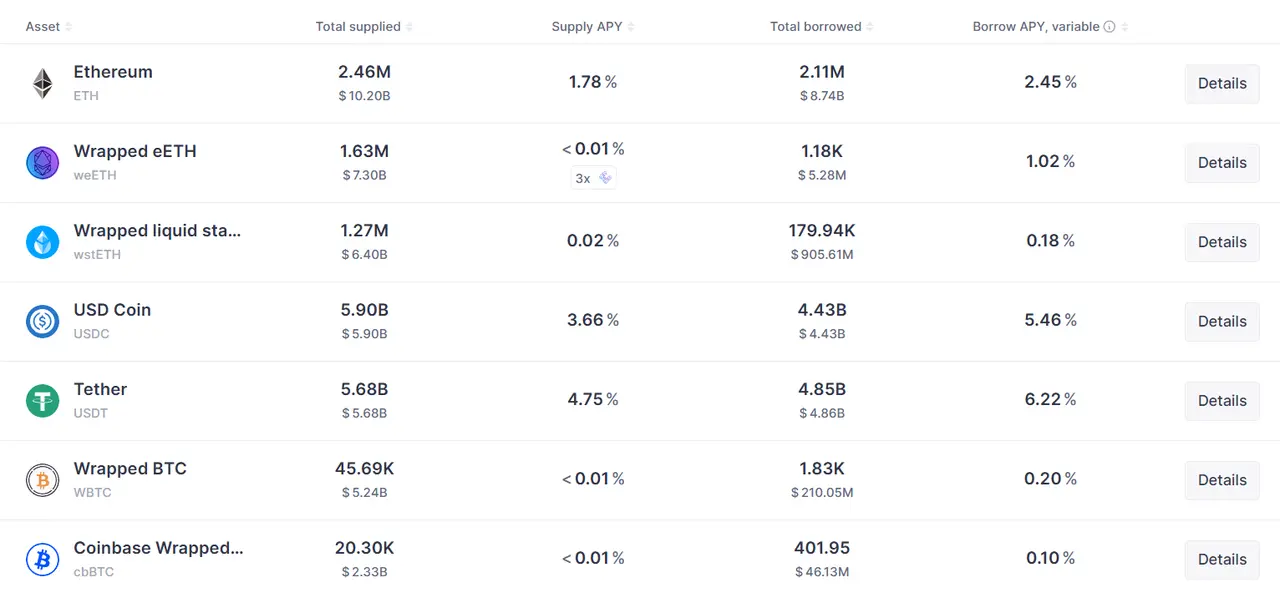

Kreditlash treasury kompaniyalari uchun stakingdan tashqari yana bir daromad manbai bo‘lib, Aave, Compound kabi onchain protokollarda amalga oshiriladi. Asosiy strategiyalar quyidagilar: ETH’ni protokollarga to‘g‘ridan-to‘g‘ri depozit qilib, foiz olish va daromad tokenlarini yaratish; yoki yanada faol strategiya sifatida, ETH’ni ortiqcha garovga qo‘yib, stablecoin qarzga olib, uni boshqa aktivlarga yoki DeFi faoliyatiga yo‘naltirish orqali ortiqcha daromad olish. Stakingga nisbatan, kredit stavkalari bozor talab va taklifiga bog‘liq bo‘lib, o‘zgaruvchan, kreditdan qayta investitsiya qilish strategiyasi yuqori daromad bilan birga qo‘shimcha bozor va likvidatsiya xavfini ham keltirib chiqaradi.

Aave kreditlash protokolida ETH kredit stavkalari, manba: Aave

2.2.3 O‘z tugunini yaratish

O‘z validator tugunini yaratish — delegatsiyalangan staking yoki kreditlashdan ko‘ra chuqurroq aktivlarni boshqarish usuli bo‘lib, treasury kompaniyasi apparat va texnik xizmat resurslarini sarflab, “o‘zini-o‘zi saqlash” shaklida Ethereum tarmog‘ida to‘g‘ridan-to‘g‘ri ishtirok etadi. Har bir validator tuguni uchun 32 ETH staking talab qilinadi, o‘z tugunini yaratish orqali kompaniya nafaqat standart blok mukofotlarini, balki tranzaksiya foizlarini va MEV (miner extractable value) daromadini ham olishi mumkin. Biroq, bu yo‘l texnik jamoaning yuqori malakasini talab qiladi va MEV daromadini olish murakkab va noaniqdir.

III. Aktivlarni saqlashdan ekotizim qurilishigacha, o‘z Layer2’ni yaratish strategiyasi

Staking hozirda kripto treasury kompaniyalari tomonidan eng ko‘p qo‘llaniladigan aktivlarni ko‘paytirish usuli bo‘lib, bu usul bozor tomonidan keng e’tirof etilgan. Biroq, ETH saqlovchi Ethereum treasury kompaniyalari uchun, faqat uchinchi tomon platformalarida ETH’ni staking va kreditlash orqali ishlatish, ETH’ni faqat moliyaviy aktiv sifatida cheklashga olib keladi va Ethereum asosiy tarmog‘ining texnik kengayuvchanligidan strategik imkoniyatni boy beradi.

O‘z Ethereum Layer2 tarmog‘ini yaratish treasury kompaniyasi uchun tub strategik sakrashdir. Garchi bu kompaniya uchun ko‘proq kapital xarajatlarni keltirib chiqarsa-da, bu qarorning asosiy qiymati kompaniyani kripto aktivlarning passiv “egasi”dan, blokcheyn ekotizimining faol “quruvchisi”ga aylantirishidadir. Bu rol o‘zgarishi kompaniyaga texnologik brend va qiymat kashfiyotida chuqur ta’sir ko‘rsatadi, shuningdek, raqobatbardosh bozor sharoitida o‘ziga xos himoya devorini yaratadi.

3.1 Strategik pozitsiyalash: Treasury boshqaruvdan ekotizim yetakchiligiga tub o‘zgarish

O‘z Layer2 tarmog‘ini yaratish treasury kompaniyasi uchun aktiv qiymati va biznes chegaralarini chuqur o‘rganishdir. Bu harakat strategik ahamiyati oddiy moliyaviy daromaddan oshib ketadi va uchta asosiy darajada namoyon bo‘ladi:

Birinchidan, kompaniya o‘z qoidalariga ta’sir qiluvchi onchain muhitni yaratish orqali ekotizim yetakchiligini qo‘lga kiritadi va tashqi public chain qoidalariga to‘liq bog‘liq bo‘lmaydi. Ikkinchidan, bu o‘zgarish qiymat yaratishni chuqurlashtiradi — to‘g‘ridan-to‘g‘ri Gas to‘lovlari daromadi o‘zgaruvchan bo‘lsa-da, faol ekotizim asosiy biznesga samarali turtki beradi va mustahkam biznes sikli hosil qiladi. Nihoyat, public blockchain tarmog‘ini boshqarishning o‘zi texnologik brend qiymatini kuchli namoyon etadi, bu kompaniyaning texnologik ilg‘orligini ko‘rsatadi va treasury kompaniyasining pozitsiyasini aktivlarni boshqaruvchi kompaniyadan kripto texnologiyaga asoslangan kompaniyaga aylantirishga yordam beradi.

3.2 Amalga oshirish asoslari: Ethereum ekotizimining standartlashuvi va texnologik inklyuzivligi

O‘z Layer2 tarmog‘ini yaratish strategik tanlovi Ethereum treasury kompaniyalari uchun alohida jozibaga ega, asosiy ustunligi shundaki, Ethereum ekotizimi allaqachon yetuk va standartlashtirilgan texnologik infratuzilmani shakllantirgan. Taqqoslash uchun, bitcoin treasury kompaniyalari bitcoin tarmog‘ining smart-kontraktlarni qo‘llab-quvvatlamasligi sababli, o‘z sidechain’larini yaratishda katta texnik to‘siqlarga duch keladi; SOL, SUI kabi aktivlarni tanlagan treasury kompaniyalari esa, asosiy public chain’da yetuk va barqaror Layer2 yechimlari yo‘qligi sababli ekotizim kengayishini amalga oshirolmaydi.

Ethereum paydo bo‘lganidan beri, uning decentralizatsiyalashgan avtonom tashkilotlari (DAO) bir nechta Layer2 kengaytirish takliflarini ilgari surdi. Ma’lumotlar bo‘yicha, EIP-4844 Blob’li tranzaksiya turini joriy qilib, Layer2 uchun arzon ma’lumot saqlash joyini ta’minladi va tranzaksiya xarajatlarini sezilarli darajada kamaytirdi. Kengayuvchanlik bo‘yicha, EIP-7691 har bir blokning Blob hajmini kengaytirib, Layer2 throughput’ini oshirdi. Aloqa bo‘yicha, EIP-7683 turli Ethereum Layer2’lar o‘rtasida standart aloqa protokolini o‘rnatib, foydalanuvchilarning cross-chain aktiv almashinuvida yuzaga keladigan tarmoq samaradorligi muammosini hal qildi. Ushbu muhim takliflar Layer2’ning standartlashuvini ta’minlab, Layer2 taraqqiyotining poydevorini yaratdi.

Bundan tashqari, Ethereum ekotizimi yuqori darajada modullashtirilgan Layer2 texnologik tizimini shakllantirdi. Ayniqsa, RaaS xizmatlarining ommalashuvi texnologik to‘siqlarni ancha pasaytirdi. Conduit, Caldera kabi xizmat ko‘rsatuvchilar murakkab blockchain ishlab chiqish jarayonini sozlanadigan mahsulotga aylantirib, treasury kompaniyalariga katta blockchain ishlab chiqish jamoasi tuzmasdan, tezda o‘z tarmog‘ini joylashtirish va boshqarish imkonini beradi, natijada strategik e’tiborni texnik amalga oshirishdan ekotizim boshqaruviga o‘tkazadi va haqiqiy yengil startni amalga oshiradi.

3.3 Rasmiy qo‘llab-quvvatlash: Vitalik bir necha bor Ethereum Layer2 rivojlanishini qo‘llab-quvvatlagan

Ethereum asoschisi va Ethereum Foundation boshqaruv kengashi a’zosi sifatida, Vitalik Buterin Layer2 texnologik yo‘nalishi va ekotizimining kengayishida muhim rol o‘ynaydi. U bir necha bor Layer2 yechimlarining asosiy qiymati Ethereum asosiy tarmog‘ining xavfsizligini meros qilib olishi va turli Layer2 tarmoqlari uchun xavfsizlik kafolatini ta’minlashini ta’kidlagan. Bir nechta muhim tadbirlarda, Vitalik Buterin aniq Layer2 loyihalarini ijobiy baholagan: masalan, 2022-yil iyun oyida (UTC+8) u Optimism’ning yangi boshqaruv tuzilmasini ochiq qo‘llab-quvvatlab, OP Token orqali Gas to‘lovlarini yig‘ish mexanizmini “token egalari bo‘lmaganlarning manfaatlarini hisobga olgan” deb baholagan va boshqaruv tizimini maqtagan; 2025-yil sentabr oyida (UTC+8) esa, u Base’ni “model” Layer2 yechimi deb atab, uning foydalanuvchi qulayligi, non-custodial xususiyati va Ethereum decentralizatsiyalashgan xavfsizlik tizimi bilan integratsiyasini sanoat uchun namunaviy deb hisoblagan. Ethereum ekotizimining keng e’tirof etilgan ovozi sifatida, Vitalikning doimiy e’tirofi nazariy va amaliy jihatdan Layer2 ishlab chiquvchilariga muhim innovatsion asos va ishonch beradi.

Hozirgi bosqichda, texnologik tajriba yetishmasligi sababli, hali biror Ethereum treasury kompaniyasi mustaqil Layer2 tarmog‘ini yaratish strategiyasini tanlamagan. Biroq, oldinga qaragan sanoat yetakchilari — masalan, Coinbase, Deutsche Bank, Sony va boshqalar — Ethereum’ning yuqori kengayuvchanligidagi strategik qiymatni ilgari ko‘rib, o‘z Layer2 yechimlarini birinchi bo‘lib joylashtirishdi. Ushbu ilg‘or amaliyotlar bozorda aktiv egasidan ekotizim hamquruvchisiga o‘tishning aniq yo‘lini chizmoqda.

3.4 Amaliy misol: Base, AQShda ro‘yxatga olingan Coinbase kompaniyasining o‘z Layer2’si

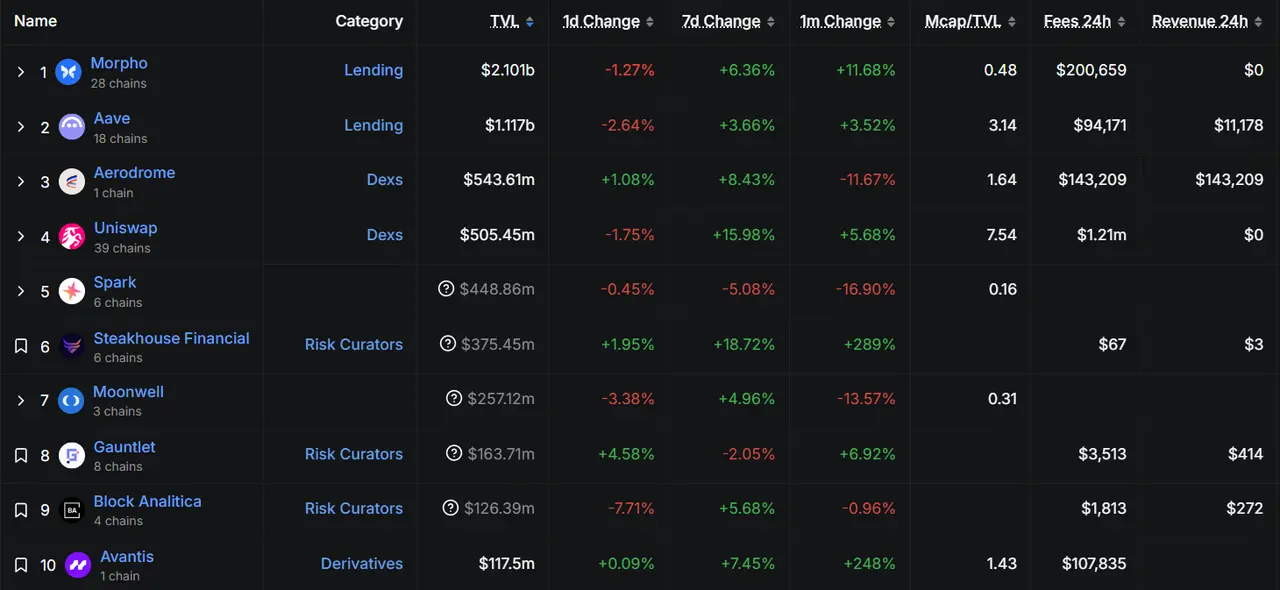

Coinbase dunyodagi asosiy kripto aktivlar birjalaridan biri bo‘lib, u yaratgan Base tarmog‘i “trafik kuchaytiruvchi” tipik vakili hisoblanadi. Base 2022-yilda (UTC+8) yaratilgan, Coinbase rahbariyati amaliy ravishda Optimism ishlab chiqqan OP Stack texnologik yo‘nalishini tanladi. Garchi Layer2 public chain’lar ichida yangi bo‘lsa-da, Base hozirda tranzaksiya hajmi, faol foydalanuvchilar soni, TVL (total value locked) kabi ko‘rsatkichlarda barcha Layer2 tarmoqlari orasida birinchi o‘rinda turadi. Uning muvaffaqiyati ikki asosiy omil bilan bog‘liq. Birinchidan, Coinbase birjaning katta foydalanuvchi bazasini onchain’ga olib kirdi, bu Base platformasiga dastlab yaxshi foydalanuvchi asosini berdi. Ikkinchidan, Ethereum’dagi yetuk DeFi ilovalari, masalan, Aave, UniSwap, Compound, Base tarmog‘i foydalanuvchilariga juda yaxshi savdo tajribasini taqdim etdi, bu esa o‘z public chain’ini noldan rivojlantirishdan ancha osonroq bo‘ldi.

Base tarmog‘i TVL bo‘yicha eng yaxshi o‘nta protokol (2025-yil 29-oktabr holatiga), manba: Defillama

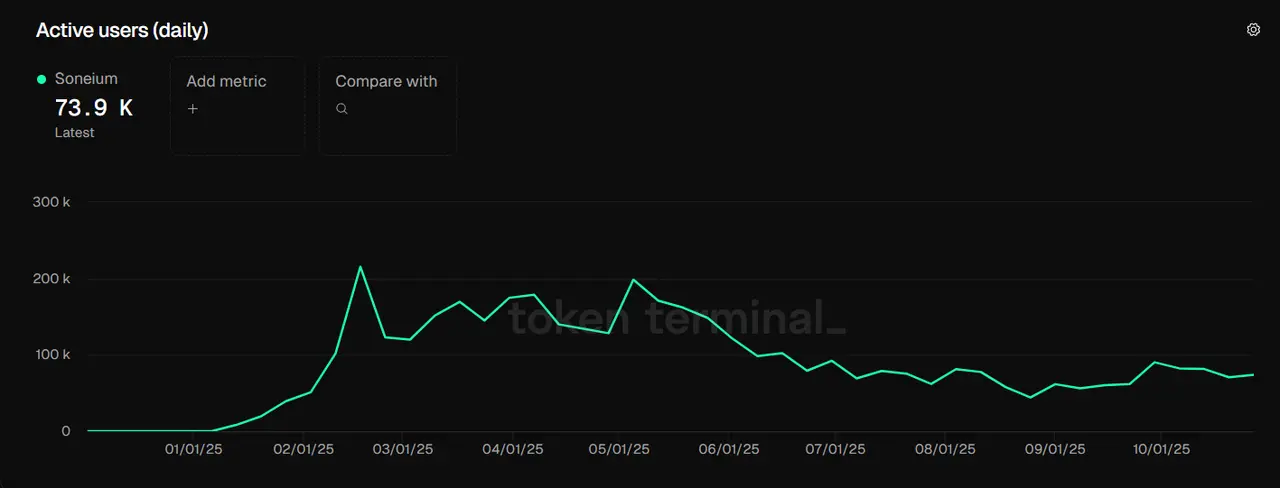

3.5 Amaliy misol: Soneium, Yaponiyaning yirik Sony guruhi o‘z Layer2’sini yaratdi

Coinbase kabi katta trafikga ega bo‘lmagan ko‘plab treasury kompaniyalari uchun, Yaponiyaning Sony kompaniyasi yaratgan Soneium Layer2 “resurslarni integratsiya qilish” yo‘nalishining yanada muhim namunasi bo‘ldi. 2023-yil avgust oyida (UTC+8), Sony o‘zining Ethereum Layer2 tarmog‘i Soneium’ni ishga tushirdi va o‘zining o‘yin sohasidagi kuchli tajribasiga asoslanib, Sleepagotchi LITE, Farm Frens kabi bir nechta blockchain o‘yinlarini chiqardi. 2025-yil 29-oktabr (UTC+8) holatiga ko‘ra, Soneium tarmog‘ining faol foydalanuvchilari soni 70,000 atrofida, bozor ulushi esa 1.5% ni tashkil qiladi.

Bu misol shuni ko‘rsatadiki, an’anaviy biznesdagi mavjud resurslar — o‘yin IP’lari, ta’minot zanjiri tarmoqlari, foydalanuvchi jamoalari va boshqalar — onchain’da qayta faollashtirilishi va samarali integratsiya qilinishi mumkin. Bu Sharplink (sport o‘yinlari), Bitmine (bitcoin qazib olish) kabi treasury kompaniyalari o‘zining mavjud mijozlari va yetkazib beruvchilar tarmog‘ini o‘z Layer2’siga ulab, samarali qiymat tarmog‘ini yaratishi mumkinligini anglatadi.

Soneium tarmog‘i faol foydalanuvchilari soni (2025-yil 29-oktabr holatiga), manba: tokenterminal

IV. Ethereum Treasury kompaniyasi o‘z Layer2’sini yaratish imkoniyati

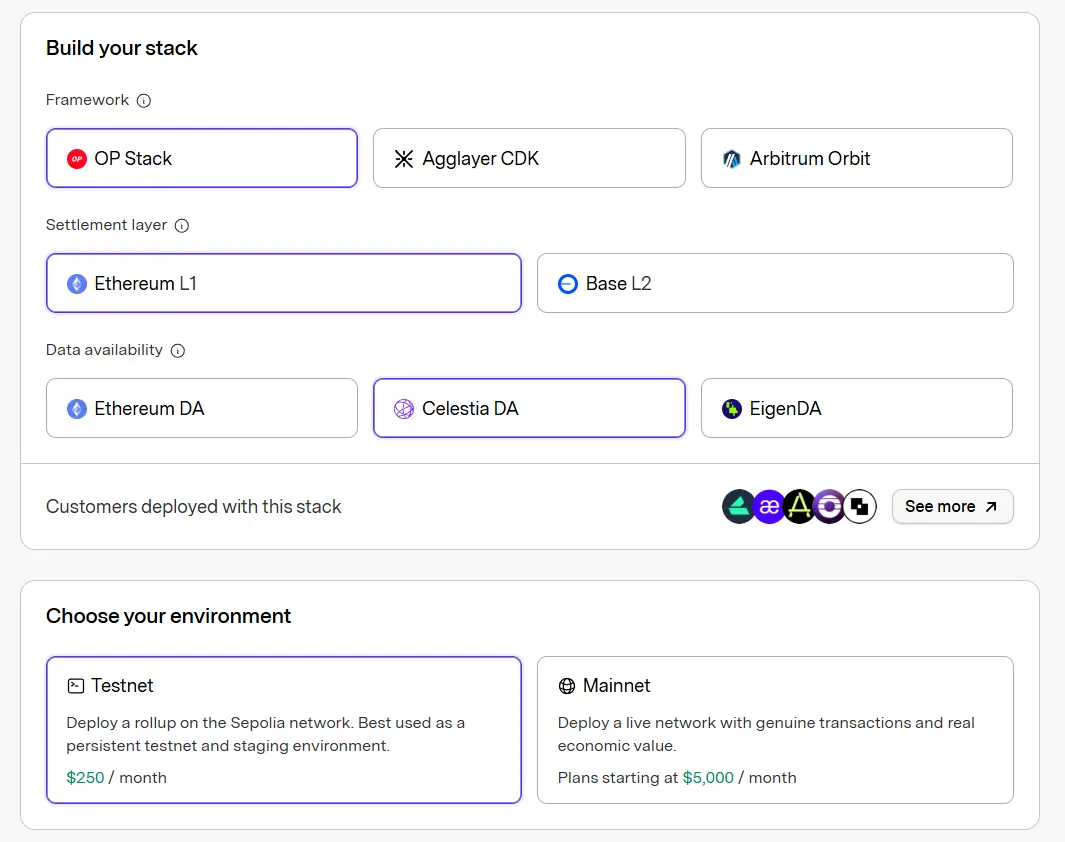

Hozirgi Ethereum treasury kompaniyalari uchun, ularning mavjud biznesi Ethereum tarmog‘i ishlab chiqish bilan kam bog‘liq, texnik ishlab chiquvchilar zaxirasi kam, shuning uchun qisqa muddatda RaaS platformasidan foydalanib Layer2 yaratish texnik jamoa tuzib Ethereum Layer2 ishlab chiqishdan ancha arzon. Kripto sohasida bir nechta kompaniyalar RaaS xizmatlarini taqdim etadi. Conduit, Caldera, AltLayer hozirgi bozordagi eng asosiy RaaS xizmat ko‘rsatuvchilardir. Ushbu kompaniyalar modullashtirilgan blockchain’ning eng muhim uchta qismi — bajarish qatlami, hisob-kitob qatlami, DA qatlami bo‘yicha Ethereum Layer2 yaratmoqchi bo‘lgan kompaniyalarga turli tanlovlarni taqdim etadi.

Caldera Ethereum Layer2’ni tezda yaratish sahifasi, manba: Caldera

Conduit Ethereum Layer2’ni tezda yaratish sahifasi, manba: Conduit

4.1 RaaS platformasi tahlili

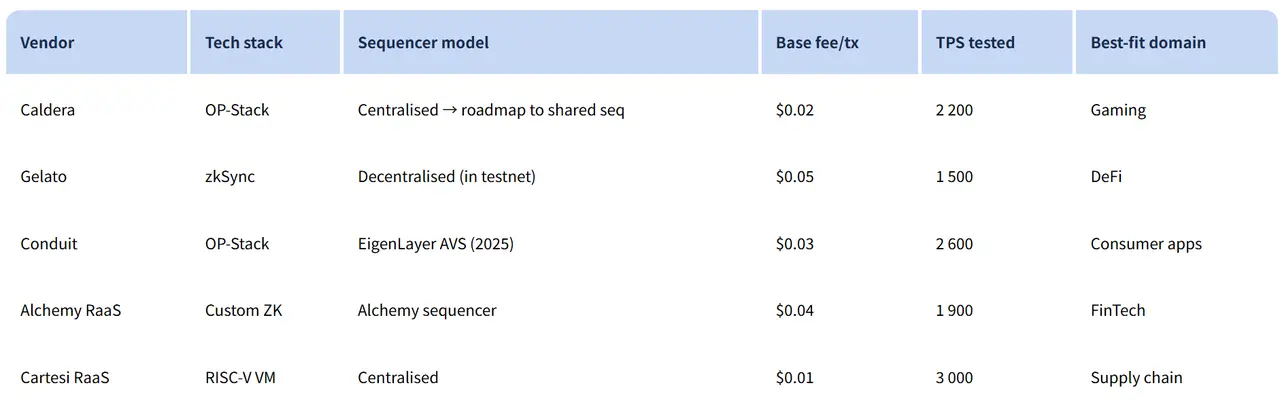

Rollup as a Service (RaaS, “Rollup xizmat sifatida”) yangi tushuncha emas, 2024-yilda (UTC+8) keng bozor muhokamasiga sabab bo‘lgan. 2025-yilga kelib, bu yo‘nalish asta-sekin yetuk bosqichga o‘tdi, yangi ishtirokchilar soni ancha kamaydi, bozor tuzilmasi barqarorlashdi. Hozirgi asosiy RaaS xizmat ko‘rsatuvchilardan Altlayer va Lumoz asosan testnet joylashtirish uchun mo‘ljallangan, asosiy tarmoq joylashtirishda esa ko‘plab public chain’lar texnologik tajribasi ko‘proq bo‘lgan Conduit va Caldera’ni tanlaydi.

Xizmat arxitekturasi nuqtai nazaridan, Conduit va Caldera modullashtirilgan blockchain texnologiyasida uzoq muddatli tajribaga ega, biroq to‘lov modeli va texnologik yechimda farq qiladi. Conduit har oy uchun 5,000 dollar narx belgilagan, bu Caldera’ning 3,000 dollarlik oylik to‘lovidan ancha yuqori, bu farq xizmat mazmuni va ishlash ko‘rsatkichlaridagi haqiqiy farqlarga mos keladi.

Texnologik stekni qo‘llab-quvvatlashda, Conduit OP Stack, AggLayer CDK va Arbitrum Orbit kabi bir nechta yechimlarni taklif qiladi, Caldera esa asosan Arbitrum Orbit va ZK Stack’ni qo‘llab-quvvatlaydi. Ma’lumotlar mavjudligi qatlami (DA) tanlovida, ikkala xizmat ko‘rsatuvchi ham Ethereum va Celestia’ni standart yechim sifatida qo‘llab-quvvatlaydi.

Caldera xarajat bo‘yicha aniq ustunlikka ega bo‘lsa-da, Conduit’ning yuqori narxi ko‘proq xizmat kombinatsiyasini ta’minlaydi. Birinchidan, Gas Token konfiguratsiyasida, Conduit har qanday ERC-20 Token’ni public chain’ning asosiy Gas Token’i sifatida qo‘llab-quvvatlaydi, bu loyiha jamoasiga boshqaruv tokenini chiqarishda katta moslashuvchanlik beradi; Caldera esa hozircha faqat ETH, DAI, USDT kabi asosiy tokenlarni qo‘llab-quvvatlaydi. Ikkinchidan, ishlash ko‘rsatkichlarida, Conduit xizmatidan foydalanuvchi public chain’larda tranzaksiya to‘lovlari nisbatan yuqori bo‘lsa-da, nazariy TPS ham Caldera yechimidan yuqori, bu yuqori ishlash talab qiladigan ilovalar uchun mos. Nihoyat, decentralizatsiya darajasida, Conduit EigenLayer tartiblashtiruvchini integratsiya qilish orqali yuqori darajada decentralizatsiyani ta’minlaydi, Caldera esa markazlashgan tartiblashtiruvchi arxitekturani qo‘llaydi.

RaaS platformasi ishlashi va mos sohalari, manba: dysnix

4.2 Modullashtirilgan blockchain ishlash tahlili (bajarish qatlami, DA qatlami, hisob-kitob qatlami)

Ethereum treasury kompaniyalari uchun, RaaS platformasidan foydalanib Layer2’ni yengil joylashtirish nafaqat yuqori samarali texnologik tanlov, balki muhim strategik qiymatga ega. Bu model kompaniyaning o‘z IDC’sini qurish o‘rniga bulutli hisoblashdan foydalanishiga o‘xshaydi, bu esa kam xatolik narxi va boshlang‘ich sarmoya bilan onchain biznesni tezda boshlash va biznes rivojiga qarab strategiyani moslashtirish imkonini beradi, treasury kompaniyasi uchun onchain biznesni dastlabki o‘rganish uchun ideal yechimdir. Yuqoridagi Caldera sahifasida ko‘rsatilganidek, RaaS xizmatida ishlab chiquvchilar bajarish qatlami, ma’lumotlar mavjudligi qatlami, hisob-kitob qatlami bo‘yicha tanlov qilishi kerak. Ushbu qatlamlar o‘rtasidagi tanlov public chain’ning umumiy samaradorligi, xavfsizligi va ekotizim moslashuvchanligiga bevosita ta’sir qiladi. Treasury kompaniyalari uchun, modullashtirilgan blockchain yaratishda ko‘pincha ishlash va xarajat o‘rtasida muvozanat topish kerak. Quyida har bir qatlam bo‘yicha turli yechimlarning afzallik va kamchiliklarini batafsil solishtiramiz, ishlash ko‘rsatkichlari (masalan, TPS, xarajat, xavfsizlik modeli), mos sohalar, potentsial xavflar va strategik omillarni tahlil qilamiz. Ushbu tahlillar orqali Ethereum treasury kompaniyalari o‘z biznesiga eng mos joylashtirish yechimini topishi mumkin.

4.2.1 Bajarish qatlami tahlili

Bajarish qatlami modullashtirilgan blockchain’da eng ko‘zga ko‘ringan farq bo‘lib, asosan tranzaksiyalarni qayta ishlash va holatni yangilash uchun javob beradi. Hozirgi asosiy Rollup xizmatlari OP Rollup va ZK Rollup’ni o‘z ichiga oladi. OP Rollup firibgarlik isboti mexanizmiga tayanadi, tranzaksiyalar haqiqiy deb hisoblanadi, faqat qarshi chiqilmasa; ZK Rollup esa to‘g‘ridan-to‘g‘ri tranzaksiyaning to‘g‘riligini isbotlovchi isbotlardan foydalanadi. Ushbu ikki mexanizm xavfsizlik, tezlik va moslashuvchanlikda muvozanatga ega.

- OP Stack: Eng mashhur Optimistic Rollup ramkasi bo‘lib, past joylashtirish to‘siqlari va juda yuqori EVM moslashuvchanligiga ega, ekotizimni tez boshlash uchun mos, biroq taxminan 7 kunlik firibgarlik isboti oynasi natijasida yakuniylik kechikishiga duch keladi.

- Arbitrum Orbit: Arbitrum ekotizimiga asoslangan OP Rollup yechimi, asosiy ustunligi Arbitrum asosiy tarmog‘i bilan chuqur integratsiyalashuv, likvidlik va foydalanuvchi bazasini bo‘lishish, biroq umumiy ishlash asosiy tarmoq holatiga bog‘liq.

- ZK Sync: Nol bilimli isbot texnologiyasidan foydalanadigan ZK Rollup yechimi, darhol yakuniylik va kuchli maxfiylikni ta’minlaydi, ishlashi yuqori, biroq texnologik murakkablik va apparat talablari yuqori, OP yechimlariga nisbatan joylashtirish to‘siqlari yuqori.

- AggLayer (Polygon CDK yadro): Polygon’ning cross-chain muvofiqlashtiruvchi qatlami bo‘lib, bir nechta ZK zanjirlarni birlashtirish orqali likvidlikni bo‘lishish va past kechikishli hisob-kitobni ta’minlaydi, kengayuvchanlik va xarajat samaradorligida yaxshi natija beradi, biroq tizim barqarorligi agregator tarmog‘ining ishonchliligiga bog‘liq.

4.2.2 DA qatlami tahlili

Bajarish qatlamiga nisbatan, ma’lumotlar mavjudligi qatlami (DA) tanlovi nisbatan cheklangan, asosiy farq mustaqil DA yechimini tanlash yoki tanlamaslikda. An’anaviy Layer2 yechimlari ma’lumotlar mavjudligini Ethereum asosiy tarmog‘iga tayanib ta’minlaydi, bu esa yuqori xarajatlarni keltirib chiqaradi — masalan, Calldata xarajatlari (ma’lumotlarni chaqirish xarajatlari) ko‘pincha umumiy tranzaksiya xarajatining 80% dan ortig‘ini tashkil qiladi. Mustaqil DA qatlami esa maxsus ma’lumotlar tarmog‘ini qurib, samarali ma’lumotlar saqlash va mavjudlik namunasi mexanizmini ta’minlaydi, bu esa tizim samaradorligini sezilarli oshiradi.

Asosiy mustaqil DA’lar Celestia, EigenDA va Near DA’ni o‘z ichiga oladi:

- Celestia: Ma’lumotlar mavjudlik namunasi (DAS) mexanizmidan foydalanadi, to‘liq tugun tekshiruvisiz ma’lumotlar to‘liqligini ta’minlaydi. Ustunligi yuqori throughput (GB darajasidagi bloklarni qo‘llab-quvvatlaydi) va past xarajat, 2025-yilda modullashtirilgan dizayni ko‘p zanjirli integratsiyani qo‘llab-quvvatlaydi.

- EigenDA: EigenLayer kengaytmasi bo‘lib, qayta staking mexanizmi bilan birga umumiy xavfsizlikni ta’minlaydi. Throughput yuqori (TPS ta’sirida 10x Ethereum’ga yetadi), xarajat past, biroq EigenLayer staking ekotizimiga bog‘liq.

Ushbu mustaqil DA’lar modullashtirilgan Layer2’ning asosiy tanloviga aylandi, masalan, Movement Labs DA qatlami sifatida Celestia’ni tanladi. Chunki ular DA’ni bajarishdan ajratib, umumiy xarajatni (o‘rtacha 60-90% ga kamaytiradi) pasaytiradi va kengayuvchanlikni oshiradi (masalan, Celestia blob saqlash optimallashtirishi). Ethereum’ning o‘z DA’siga nisbatan, mustaqil yechimlar throughput’ni bir necha barobar oshiradi, yuqori ma’lumot zichligi talab qiladigan ilovalar uchun mos. Biroq, xavflar ma’lumotlar mavjudligi hujumlari (agar namunalar muvaffaqiyatsiz bo‘lsa) va markazlashuv tendensiyasi (kam sonli validatorlar ustunligi) ni o‘z ichiga oladi. Strategik nuqtai nazardan, loyiha xarajatlarni optimallashtirish va mustaqillikni istasa, mustaqil DA’ni tanlashi kerak.

Ethereum va mustaqil DA qatlami ishlash taqqoslanishi, manba: Forsight News

4.2.3 Hisob-kitob qatlami tahlili

Hisob-kitob qatlami yakuniy konsensus va holat ildizini yuborish uchun javob beradi, odatda Ethereum asosiy tarmog‘ining kuchli xavfsizligiga (PoS konsensus, bozor qiymatiga bog‘liq) tayanadi. Tanlovlar kam, biroq strategik ta’siri katta.

- Ethereum asosiy tarmog‘i hisob-kitob qatlami sifatida: Layer2 uchun standart yechim, public chain’ning Ethereum decentralizatsiyasi va xavfsizligini meros qilib olishini ta’minlaydi. Ustunligi ETH’ga strategik bog‘lanish, fragmentatsiyani oldini olish; kamchiligi hisob-kitob xarajatlari yuqori (har bir batch uchun bir necha yuz dollar) va kechikish (bir necha daqiqadan soatgacha).

- Arbitrum yoki Base hisob-kitob qatlami sifatida: O‘z chain’ini Layer2’dan Layer3’ga tushirib, yuqori chain’ning hisob-kitob mexanizmidan foydalanish. Qulayligi yuqori (masalan, Base’ning Coinbase integratsiyasi, tezkor bridge ta’minlaydi), biroq strategik nuqtai nazardan, “ETH’ga bog‘lanish” maqsadidan uzoqlashadi, yuqori chain boshqaruviga bog‘lanadi, qo‘shimcha xarajat va bog‘liqlik xavfini keltirib chiqaradi.

Layer2’ni Ethereum asosiy tarmog‘ida hisob-kitob qilish xavfsizlikni maksimal darajada oshiradi, uzoq muddatli qiymatga intiluvchi loyihalar uchun mos; Layer3’ga o‘tish qulaylik beradi (masalan, Arbitrum boshqaruv vositalari), biroq mustaqillikni kamaytiradi va yuqori chain nosozligi zanjirli ta’sir ko‘rsatishi mumkin.

4.2.4 Qisqa xulosa

Hozirgi vaqtda, modullashtirilgan Ethereum Layer2 texnologik stek tanlovi aniq tendensiyani ko‘rsatmoqda, asosiy yechimlar “OP Stack/ZK Stack bajarish qatlami + Celestia ma’lumotlar mavjudligi qatlami (DA) + Ethereum hisob-kitob qatlami” modullashtirilgan kombinatsiyasidan foydalanadi. Bu tuzilmaning shakllanishi har bir modulning asosiy ustunligiga asoslangan: Celestia yuqori throughput va Ethereum asosiy tarmog‘iga nisbatan ancha past DA xarajati bilan ma’lumotlar mavjudligi uchun ustun tanlovga aylandi; Ethereum asosiy tarmog‘i esa hisob-kitob qatlamida o‘zining mislsiz decentralizatsiyasi va tarmoq konsensus xavfsizligi bilan barqaror mavqega ega, Base, Arbitrum va boshqa Layer2 tarmoqlariga nisbatan ustun. Bajarish qatlamida esa, texnologik tanlov public chain’ning farqlashuviga bog‘liq: agar yuqori EVM moslashuvchanligi va tez ekotizim protokoli migratsiyasi istalsa, OP Stack tanlanadi; agar tranzaksiya tezligi va maxfiylik xususiyatlari muhim bo‘lsa, ZK Stack afzal. Umuman olganda, Ethereum treasury kompaniyalari o‘z Layer2 tarmog‘i uchun aniq pozitsiyalash va rivojlanish strategiyasiga ko‘ra, yuqoridagi modullashtirilgan yechimlarni moslashuvchan tanlashi mumkin.

4.3 O‘z Layer2’sini yaratish xarajat va daromad tahlili

Gas to‘lovlari daromad modeli nuqtai nazaridan, blockchain tranzaksiya to‘lovlari tranzaksiya miqdoriga bog‘liq emas, faqat tranzaksiya murakkabligi va tarmoq holatiga bog‘liq. Masalan, o‘z chain hamyonidan 100 dollar yoki 10,000 dollar o‘tkazishdan qat’i nazar, asosiy Gas xarajati bir xil bo‘lib qoladi. Ushbu model asosida, agar Caldera RaaS xizmatidan foydalanilsa, oylik doimiy xarajat 3,000 dollar, har bir tranzaksiyadan 0.02 dollar komissiya olinadi, chain har oyda 150,000 tranzaksiya amalga oshirsa, xarajat va daromad tenglashadi. Agar Conduit xizmatidan foydalanilsa, oylik to‘lov 5,000 dollar, har bir tranzaksiyadan 0.03 dollar komissiya olinadi, har oyda taxminan 166,000 tranzaksiya amalga oshirilishi kerak.

Har oyda 150,000 tranzaksiya, kuniga 5,000 tranzaksiya (UTC+8) degani. Yangi Layer2 tarmog‘ini yaratgan treasury kompaniyasi uchun bu maqsad hali ham muayyan qiyinchiliklarga ega. Ushbu maqsadga erishish kompaniyaning mavjud biznesidagi foydalanuvchilar soni va tranzaksiya chastotasiga yuqori darajada bog‘liq. Masalan, yetuk Layer2 tarmoqlari Base va Arbitrum, avgust oyida kunlik tranzaksiya hajmi milliondan oshgan (UTC+8), xarajat bosimini oson qoplaydi.

Kompaniya tabiatidan kelib chiqib, agar Ethereum treasury kompaniyasining mijozlari asosan kichik va o‘rta biznes yoki C-end foydalanuvchilardan iborat bo‘lsa, ularning tranzaksiya chastotasi yuqori va harakati tarqoq bo‘lgani uchun, keng ko‘lamli tranzaksiya to‘plash osonroq. Masalan, Sharplink asosiy biznesi onlayn sport o‘yinlari bo‘lib, asosan C-end foydalanuvchilarga xizmat qiladi, agar u faol o‘yinchilar bazasiga ega bo‘lsa, o‘yinlarni onchain’ga ko‘chirish, o‘z Layer2’sini yaratish va foydalanuvchilarni onchain tranzaksiyalarga yo‘naltirish uchun asosga ega. Bunday holatda, oylik tranzaksiya hajmi 150,000 dan oshishi real. Aksincha, agar kompaniya mijozlari asosan yirik guruhlar yoki davlat idoralari bo‘lsa, ularning tranzaksiya harakati odatda past chastotali va katta miqdorli bo‘ladi, hatto chain transformatsiyasini amalga oshirsa ham, yuqori chastotali tranzaksiya talabini qondira olmaydi. Bunday Ethereum treasury kompaniyalari uchun, mavjud mijozlar bazasiga tayanib o‘z Layer2’sini yaratish katta qiyinchiliklarga duch keladi, RaaS xarajatlarini qoplash uchun yangi individual foydalanuvchilarni jalb qilish kerak.

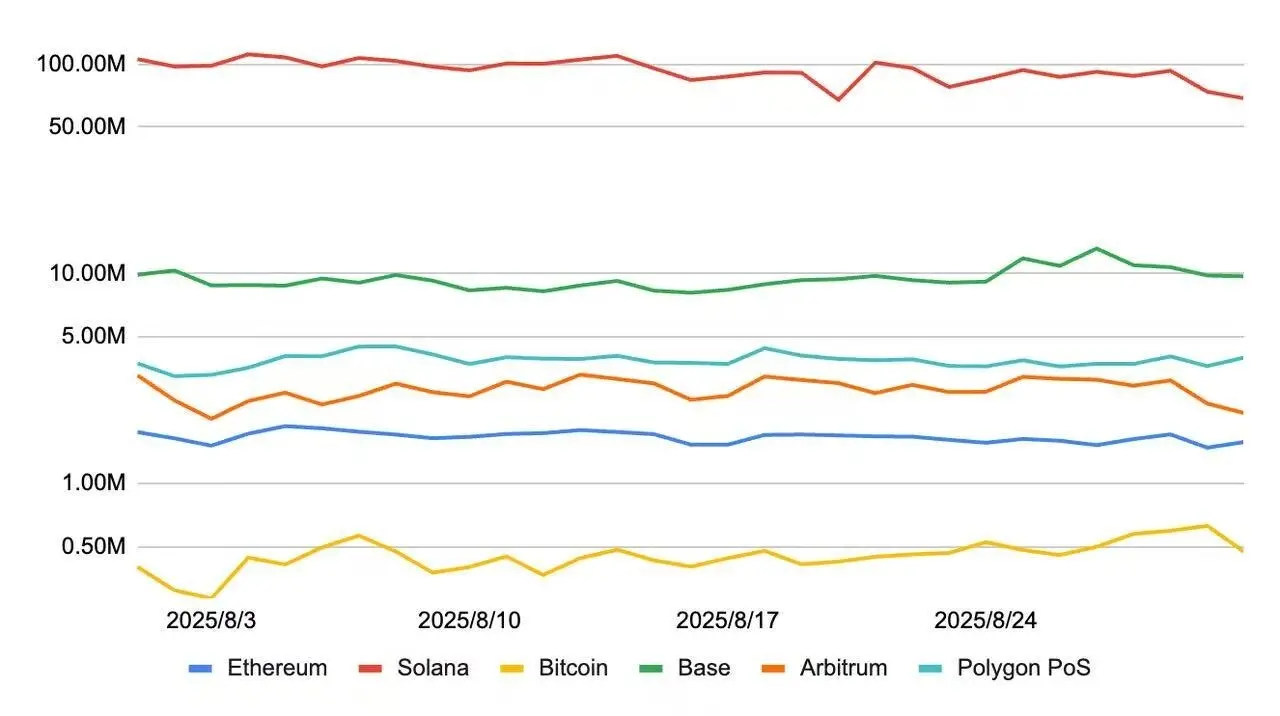

Asosiy public chain’larning kunlik tranzaksiya hajmi tendensiyasi, Mark Research tomonidan tuzilgan jadval (Artemis ma’lumotlariga asoslangan)

V. Ethereum Treasury kompaniyasi o‘z Layer2’sini yaratishda xavf va muammolar

5.1 Ethereum Treasury kompaniyasi yetkazib beruvchi va mijozlari uchun blockchain to‘lovlaridan foydalanish muammolari

O‘z Layer2’sini yaratish g‘oyasida, uning qiymatini amalga oshirish ko‘p jihatdan treasury kompaniyasining real iqtisodiyotda rivojlangan mijoz va yetkazib beruvchilar tarmog‘iga ega bo‘lishi va blockchain hamyon manzili orqali to‘lovlarni amalga oshira olishiga bog‘liq. Biroq, kompaniyalararo tranzaksiyalarni public chain’da amalga oshirish, ayniqsa to‘lov va keyingi moliyaviy jarayonlarda, o‘ziga xos muammolarni keltirib chiqaradi. Asosiy muammo shundaki, public chain muhitidagi anonimlik va kompaniya moliyaviy muvofiqlik talablari o‘rtasida ziddiyat mavjud.

An’anaviy bank yoki uchinchi tomon to‘lovlarida, to‘lov yozuvlari odatda aniq va tekshiriladigan tomonlarning shaxsiy ma’lumotlarini o‘z ichiga oladi, bu esa keyingi hisob-faktura va buxgalteriya hisobiga asos bo‘ladi. Biroq, public chain tranzaksiyalarida yozuvlar faqat hamyon manzili, tranzaksiya hash’i va vaqt tamg‘asini ochiq ko‘rsatadi, real dunyo yuridik shaxsiga to‘g‘ridan-to‘g‘ri mos keladigan shaxsiy ma’lumot yetishmaydi, bu esa hisob-faktura chiqarishda shaxsni tasdiqlash va tranzaksiya mohiyatini aniqlashda qiyinchilik tug‘diradi. Taqqoslash uchun, private chain (masalan, DiChain) yoki konsorsium chain (masalan, AntChain) odatda identifikatsiya mexanizmini (masalan, CA sertifikati bilan) o‘z ichiga oladi va kompaniya muvofiqlik talablariga mos keladi. Shuning uchun, aniq audit va muvofiq hisob-faktura boshqaruvi talab qiladigan kompaniyalar uchun, public chain muhitida to‘lovdan keyin buxgalteriya hisobini samarali va muvofiqlikda amalga oshirish dolzarb muammodir.

5.2 O‘z Layer2 tarmog‘ini yaratishda sanoat raqobati muammolari

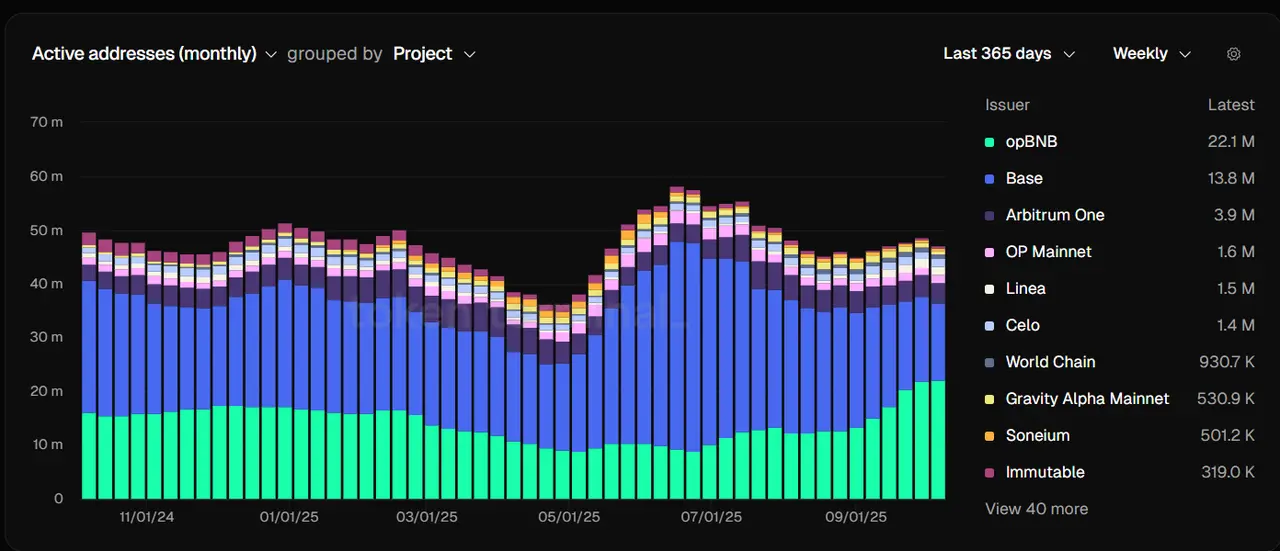

O‘z Layer2’sini yaratishni tanlagan treasury kompaniyalari uchun, public chain ekotizimining dastlabki asoslari yetkazib beruvchi va mijozlar onchain o‘zaro aloqasidan keladigan Gas to‘lovlari daromadiga tayanadi. Biroq, mavjud asosda individual foydalanuvchilar sonini oshirish uchun, boshqa Layer2 tarmoqlari bilan raqobat qilishga to‘g‘ri keladi. Hozirda, Ethereum Layer2 bozori aniq oligopoliya xususiyatiga ega. opBNB, Base, Arbitrum, OP Mainnet, Linea kabi yetakchi public chain’lar faol manzillar soni bo‘yicha butun Layer2 tarmog‘i tranzaksiya hajmining 90% dan ortig‘ini egallaydi, bozor konsentratsiyasi yuqori, yangi chain’lar uchun foydalanuvchi jalb qilish qiyinlashmoqda.

Ushbu raqobat muhitida, treasury kompaniyasi mavjud biznes chegarasidan chiqib, asosiy public chain’lar bilan tashqi foydalanuvchilar uchun raqobat qilmoqchi bo‘lsa, faqat asosiy tranzaksiya ssenariylariga tayanish yetarli emas. Mustaqil DeFi protokollari tizimini qurish, innovatsion onchain ilovalarni joriy qilish orqali jozibador ekotizim siklini bosqichma-bosqich yaratish, likvidlikni jalb qilish, foydalanuvchi sodiqligini oshirish va yuqori konsentratsiyalashgan Layer2 bozorida rivojlanish imkoniyatini qo‘lga kiritish kerak.

Ethereum Layer2 tarmog‘ida faol manzillar, manba: Tokenterminal

5.3 Ethereum asosiy tarmog‘ining strategik o‘zgarishlari muammolari

Garchi Vitalik bir necha bor Layer2 tarmoqlari rivojlanishini ochiq qo‘llab-quvvatlagan bo‘lsa-da, asosiy tarmoq rivoji Ethereum Foundation faoliyatining asosiy yo‘nalishi bo‘lib qolmoqda. 2025-yil avgust oyida (UTC+8), Ethereum Foundation rasmiy ravishda “Scale L1” tashabbusini boshladi, asosiy tarmoq throughput’ini 45 million TPS’gacha oshirish va BAL (blok darajasidagi asinxron ishlov berish) va zkEVM texnologiyalari orqali tarmoq samaradorligi va decentralizatsiyasini optimallashtirishni maqsad qildi. Bu Ethereum rivojlanish yo‘nalishida muhim strategik o‘zgarish bo‘lib, asosiy tarmoq ishlashini oshirish ustuvorlikka aylantirildi. Oddiy qilib aytganda, Ethereum asosiy tarmog‘i tor yo‘lga o‘xshaydi, shuning uchun tez-tez tiqilinch yuzaga keladi; BAL va zkEVM esa uni murakkab estakada ko‘rinishiga keltirib, maksimal transport oqimini ta’minlaydi.

Ushbu strategik o‘zgarishning asosi 2024-yil mart oyida (UTC+8) amalga oshirilgan Dencun yangilanishiga borib taqaladi. EIP-4844 (Proto-Danksharding) joriy etilishi bilan, Layer2 ma’lumotlar mavjudligi xarajatlari 90% dan ortiq kamaydi. Biroq, bu yangilanish asosiy tarmoq tranzaksiya hajmini oshirmadi, aksincha, tranzaksiya faolligining Layer2’ga ko‘chishini tezlashtirdi. Shu bilan birga, Layer2 asosiy tarmoqqa to‘laydigan “yer ijarasi” (ma’lumotlar hisob-kitob xarajatlari) umumiy tranzaksiya to‘lovining atigi 2% ini tashkil qiladi. Masalan, Base tarmog‘i 2025-yil ikkinchi yarmida oylik Gas to‘lovlari daromadi 5 million dollar atrofida (UTC+8), shu davrda asosiy tarmoqqa to‘langan yer ijarasi atigi 140,000 dollar, bu esa 2.8% ni tashkil qiladi va asosiy tarmoq Layer2 qiymatini egallashda cheklangan rol o‘ynayotganini ko‘rsatadi.

Ethereum Layer2 asosiy tarmoqqa to‘laydigan yer ijarasi, manba: growthepie

Scale L1 strategik doirasida, Ethereum Foundation va jamoa resurslari qisqa muddatda asosiy tarmoq ishlashini optimallashtirishga ko‘proq e’tibor qaratadi, Layer2 rivoji esa ustuvorlikdan chiqib ketishi mumkin. Shu bilan birga, asosiy tarmoq ishlashining oshishi va tranzaksiya xarajatlarining kamayishi ayrim foydalanuvchilarni asosiy tarmoqqa qayta jalb qilishi mumkin, bu esa mavjud Layer2 tarmoqlarining faol manzillari va tranzaksiya hajmiga bosim o‘tkazadi.

O‘z Layer2’sini yaratishni o‘ylayotgan treasury kompaniyalari uchun, ushbu strategik o‘zgarishdan kelib chiqadigan strukturaviy muammolarni to‘liq anglash kerak: asosiy Layer2 tarmoqlari allaqachon miqyos effektiga erishgan sharoitda, yangi chain’lar nafaqat ekotizimni sovuq boshlash muammosiga duch keladi, balki asosiy tarmoq ishlashining oshishi natijasida foydalanuvchilar migratsiyasi bosimiga ham duch keladi. Shuning uchun, treasury kompaniyalari o‘z onchain ekotizimining farqlashuv pozitsiyasi va uzoq muddatli barqarorligini ehtiyotkorlik bilan baholashi, strategik rejalashtirishda texnologik yo‘nalish o‘zgarishidan kelib chiqadigan noaniqliklarni inobatga olishi kerak.

VI. Xulosa

O‘z Layer2 tarmog‘ini yaratish Ethereum treasury kompaniyalari uchun “coin-stock integratsiyasi” tendensiyasi ostida strategik yangilanishning muhim yo‘llaridan biri, biroq barcha kompaniyalar uchun universal yechim emas. Ushbu qaror kompaniya resurslari, biznes asoslari va strategik maqsadlarini tizimli baholashga asoslanishi kerak: agar kompaniya yetuk C-end foydalanuvchi ekotizimiga va yuqori tranzaksiya chastotasiga ega bo‘lsa, RaaS kabi standartlashtirilgan vositalar orqali o‘z Layer2’sini yaratish nazorat qilinadigan xarajat bilan biznesni onchain qilish va ekotizimni kengaytirish imkonini beradi, kapital bozorida yuqori mNAV premiumini olish imkoniyatini beradi; biroq, Layer2 bozori raqobati kuchayib borayotgan va Ethereum asosiy tarmog‘i ishlashi doimiy oshib borayotgan sharoitda, yangi public chain’lar aniq ekotizimni sovuq boshlash va foydalanuvchi jalb qilish muammolariga duch keladi. Shuning uchun, treasury kompaniyalari o‘z chain’ini yaratishning uzoq muddatli strategik qiymati va qisqa muddatli operatsion bosimini ehtiyotkorlik bilan muvozanatlasin, resurslarni farqlashuv raqobatbardosh onchain ilova ssenariylarini yaratishga jamlasin, shunda tez rivojlanayotgan kripto ekotizimida raqobat ustunligini qo‘lga kiritishi mumkin.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Yala beqarorlik kuchaygani sababli jiddiy inqirozga yuz tutmoqda

Qisqacha: Yala 52,9% ga keskin pasaydi va barqarorligiga tahdid solindi. Stablecoinlarda likvidlik boshqaruvi muhim zaiflik sifatida namoyon bo‘ldi. Katta fondlar tomonidan ko‘rsatilgan yordamga qaramay, investorlar shubhalari chuqurlashdi.

AQSh Bitcoin ETF-lari haftalik 1.1 milliard dollar chiqimni qayd etdi, BTC esa $95K tomon pasaymoqda

Gonkong Pilot tartibga solingan fond tokenizatsiyasi uchun muhim burilish nuqtasini belgiladi