I. Kirish

Bu hafta dunyoning turli burchaklaridan kelgan ishlab chiquvchilar Buenos-Ayresda yig‘ilib, har yili o‘tkaziladigan Ethereum ishlab chiquvchilar konferensiyasida ishtirok etishmoqda. Bundan tashqari, dekabr oyida Ethereum “Fusaka” kod nomli muhim yangilanishni kutmoqda, bu esa ma’lumotlar o‘tkazuvchanligini 8 barobar oshiradi, tarmoq xavfsizligini kuchaytiradi va yangi ishlab chiqish vositalarini joriy etadi. Shu bilan birga, institutsional ishtirokning oshishi kuchli kapital oqimini keltirib chiqardi, RWA bozori esa Ethereum uchun yangi o‘sish dvigateliga aylanishi mumkin.

Biroq, makro muhitdagi noaniqliklar tufayli, oktyabr boshidan boshlab Ethereum narxi 4900 AQSh dollaridagi yangi cho‘qqidan pasayish kanaliga kirdi. Ayniqsa, “10·11 pasayish” qora oqqush hodisasidan so‘ng, ETH narxi barqaror tusha boshladi va yaqinda 3000 AQSh dollari atrofida to‘xtadi, eng yuqori nuqtadan 30% dan ortiq pasaydi. Oldingi ETH o‘sishini qo‘llab-quvvatlagan kapital chiqib ketmoqda: Ethereum treasury kompaniyasi (DAT) aksiyalari keskin tushdi, token egalari foydadan zarar ko‘rishga o‘tdi, ba’zi aksiyadorlar esa tokenlarni sotib, naqdlashtirishmoqda; dunyo bo‘ylab bir nechta ETH spot ETF’larida doimiy net chiqimlar kuzatilmoqda, an’anaviy institutsional kapital esa kutish kayfiyatiga ega. Shu bilan birga, Ethereum ekotizimi ham sovuqlashmoqda: umumiy bloklangan qiymat (TVL) oktyabrdan beri 20% dan ortiq pasaydi, tarmoqdagi stablecoin’lar birin-ketin muammoga uchradi, DeFi protokollari esa ketma-ket zarba oldi.

Ushbu maqolada Ethereum’ning so‘nggi faoliyatini ko‘rib chiqish orqali, hozirgi vaqtda Ethereum duch kelayotgan ijobiy va salbiy omillar chuqur tahlil qilinadi, shuningdek, yil oxiri, kelasi yil va hatto o‘rta-uzoq muddatli istiqbollari va tendensiyalari haqida fikr yuritiladi. Maqola oddiy investorlar uchun noaniqliklarni bartaraf etish, tendensiyani tushunish va muhim burilish davrida yanada oqilona qaror qabul qilishda yordam berish uchun ma’lum bir ma’lumot beradi.

II. Ethereum’ning so‘nggi faoliyati tahlili

Joriy yilning uchinchi choragida Ethereum narxi bozor kayfiyati bilan birga keskin o‘sdi, iyun oxiridagi taxminan 2500 AQSh dollaridan avgust oxiriga kelib yil ichidagi deyarli 4950 AQSh dollariga yetdi. Biroq, oktyabr oyiga kelib, makro va ichki bozor xavflari birlashib, “epik pasayish”ni keltirib chiqardi. 11-oktyabr kuni AQSh tomonidan Xitoyga boj to‘lovlari kiritilishi haqidagi kutilmagan xabar global xavfli aktivlar sotuvini keltirib chiqardi, kripto bozori esa yanada keskin pasaydi, Ethereum narxi bir zumda 20% dan ortiq tushib, taxminan 3380 AQSh dollariga (UTC+8) yetdi. Keyinchalik bozor biroz tiklandi, biroq likvidlik asta-sekin yo‘qolib, umumiy tendensiya pasayishda davom etdi va hozirda ETH narxi taxminan 3000 AQSh dollari (UTC+8) atrofida, avgustdagi eng yuqori nuqtadan 30% dan ortiq pasaygan.

1. Makro muhitning torayishi: Ushbu tuzatish ortida, makro likvidlikning qisqarishi va foiz stavkalarining oshishi kutilayotgani muhim omil bo‘ldi. Federal Reserve noyabr oyida qat’iy signal berdi, dekabr oyida foiz stavkalarining pasayishi kutilmayapti, xavfga moyillik sezilarli darajada pasaydi. Kripto bozorining uchinchi chorakdagi gullab-yashnashi asosan institutsional kapitalning “yangi aktivlarga” sarmoya kiritishi bilan bog‘liq edi — bir nechta Ethereum spot ETF’lari yozda ishga tushirildi, an’anaviy investorlar tezda kirib keldi, bir nechta ommaviy kompaniyalar esa katta miqdorda kripto sotib olish rejasini e’lon qildi, bu esa kuchli xarid bosimini yaratdi. Biroq, oktyabr oyiga kelib, makro muhitdagi noaniqliklar oshdi, xavfsiz kapital AQSh dollari va AQSh obligatsiyalariga qaytdi, kripto bozoridagi yangi kapital tezda quridi.

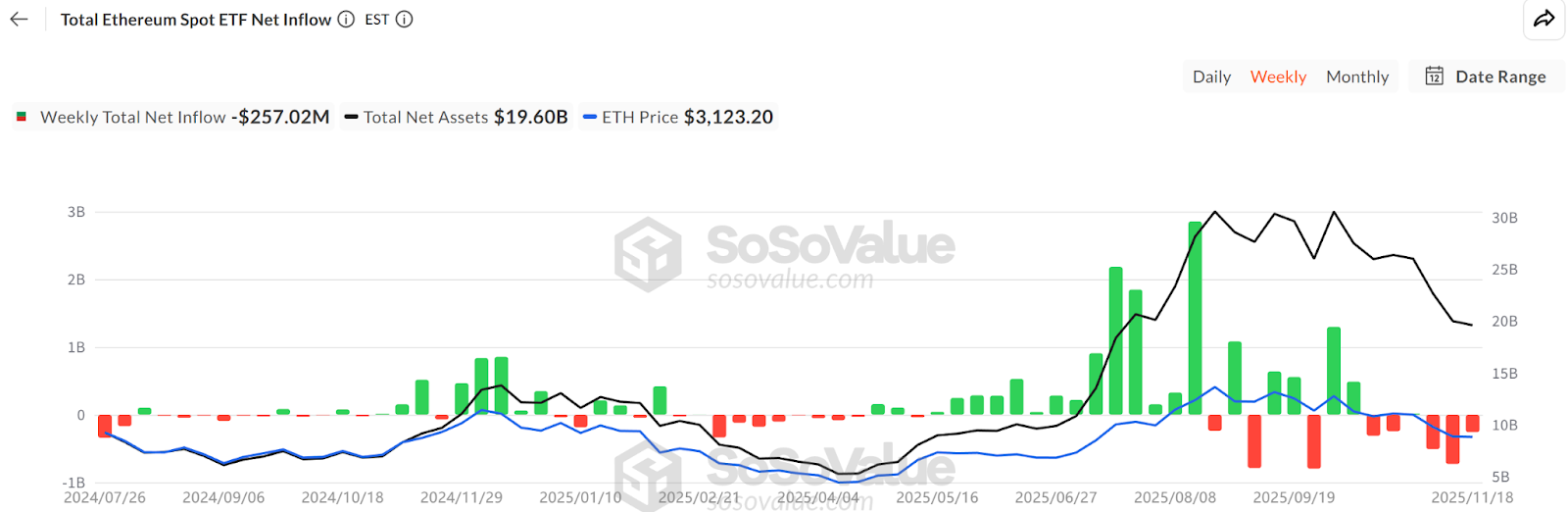

2.ETF kapitalining chiqishi: SoSoValue ma’lumotlariga ko‘ra, noyabr o‘rtalarida Ethereum spot ETF’larining umumiy hajmi taxminan 6.34 million dona (192.8 milliard AQSh dollari), ETH ta’minotining 5.19% ini tashkil etadi, biroq bu oyda kapital net kirimdan net chiqimga o‘tdi, oy davomida chiqim hajmi yangi kirimdan ancha yuqori, bir kunda maksimal chiqim 180 million AQSh dollariga (UTC+8) yetdi. Bu 7-8 oylaridagi ETF’larning har kuni barqaror kapital jalb qilishi bilan keskin farq qiladi. ETF investorlarining aksariyati o‘rta-uzoq muddatli portfel uchun sarmoya kiritadi, ketma-ket bir necha kun net sotib olish emas, balki net sotish bo‘lishi, an’anaviy moliyaviy kanallarda ETH’ga bo‘lgan talabning pasayishini anglatadi, ularning chiqishi nafaqat xarid bosimini to‘g‘ridan-to‘g‘ri kamaytiradi, balki qisqa muddatli o‘zgaruvchanlikni ham kuchaytirishi mumkin.

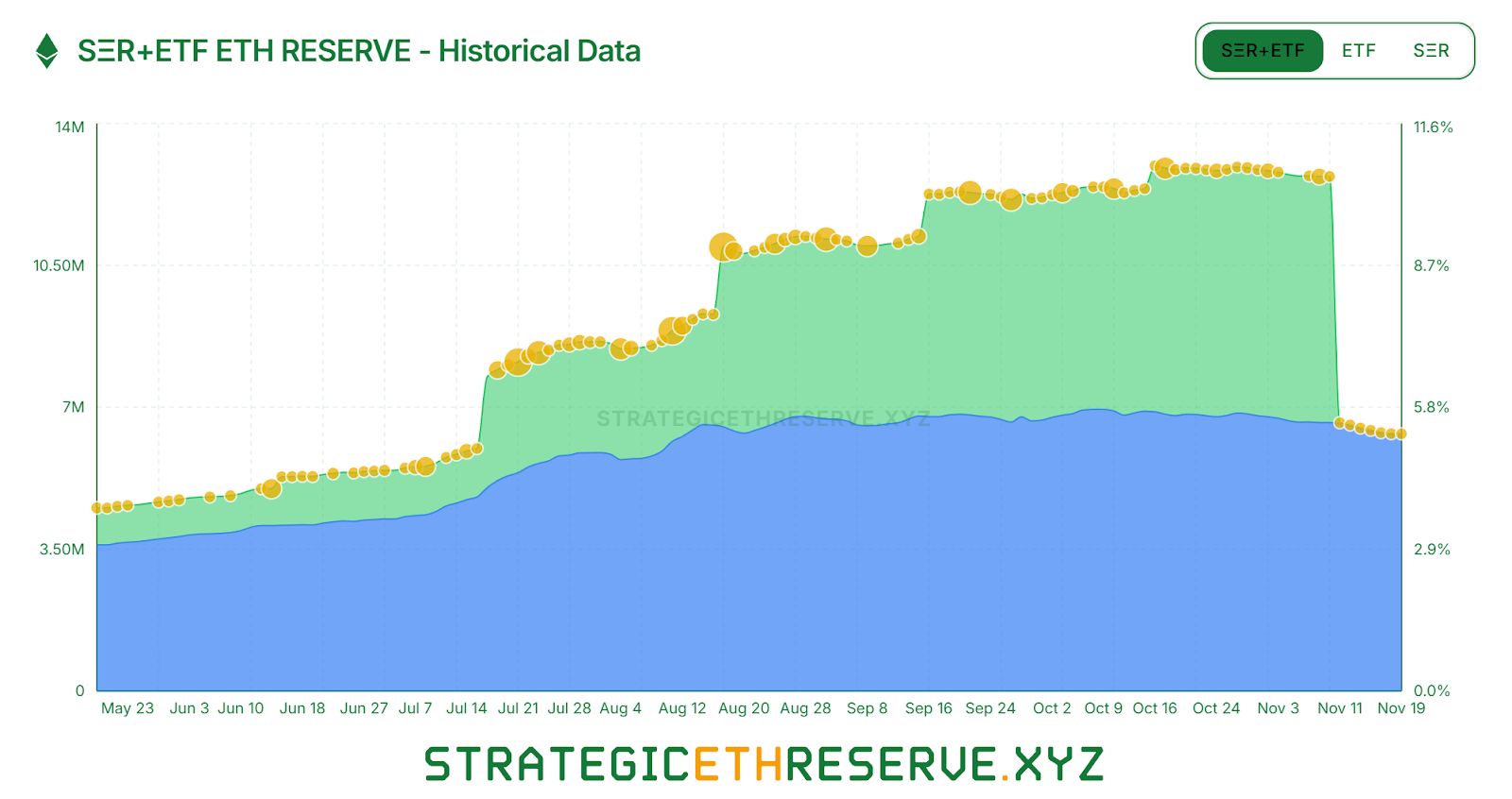

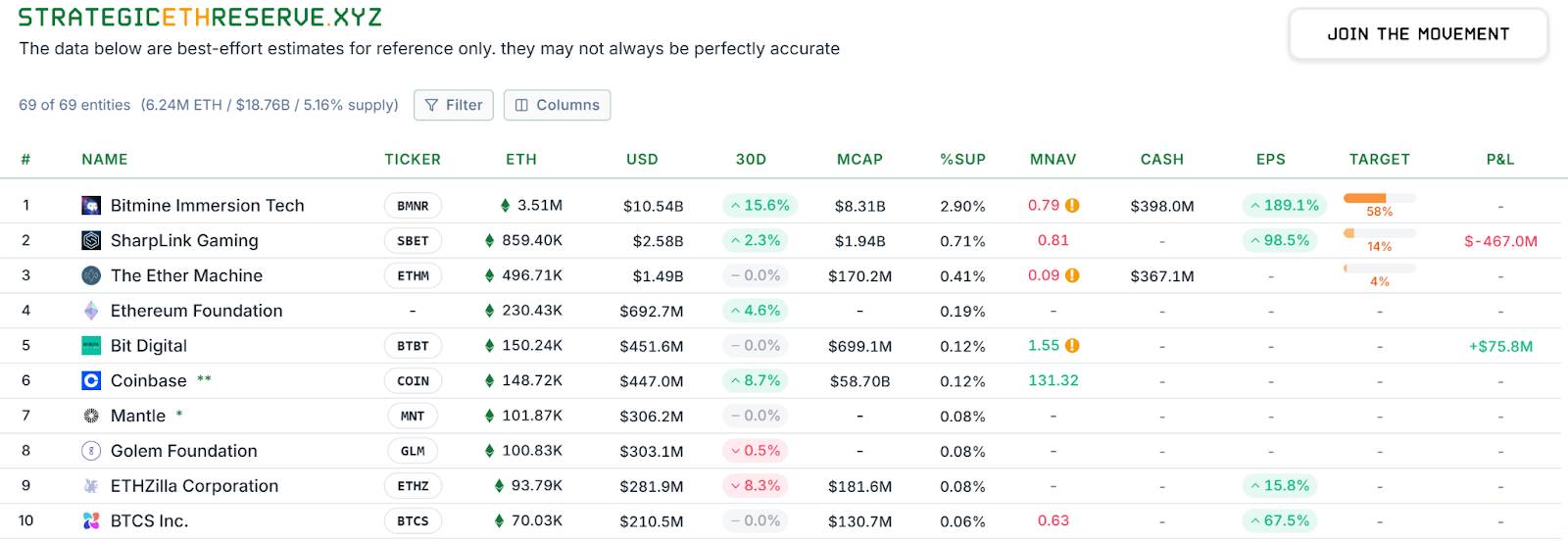

3.DAT kompaniyasi hajmining qisqarishi: Sektor ichida ham farqlanish yuzaga keldi. Noyabr o‘rtalariga kelib, umumiy DAT kompaniyalari strategik zaxirasida taxminan 6.24 million ETH bor, bu ta’minotning 5.15% ini tashkil etadi, oxirgi oyda ko‘paytirish sur’ati ancha sekinlashdi. “Katta o‘yinchilar” orasida, BitMine hali ham ETH’ni faol ravishda sotib olayotgan yagona asosiy kuchga aylandi: faqat so‘nggi bir hafta ichida yana 67 ming ETH qo‘shdi. Boshqa yirik kompaniya SharpLink esa oktyabr o‘rtalarida 19.3 ming ETH sotib olgandan so‘ng to‘xtadi, uning o‘rtacha xarid narxi taxminan 3609 AQSh dollari (UTC+8), hozirda zarar holatida. Hatto kichik va o‘rta treasury kompaniyalari majburan aktivlarini sotmoqda: masalan, “ETHZilla” oktyabr oxirida taxminan 40 ming ETH (UTC+8) sotib, kompaniya aksiyalarini qayta sotib olish uchun ishlatdi, bu esa aksiyalar narxidagi chegirmani qisqartirishga yordam berdi. Treasury sektori ilgari kengayish bosqichida bo‘lsa, hozir ikki qutbli bo‘linishga o‘tdi: kuchli yirik kompaniyalar hali ham xarid bosimini ushlab turishga harakat qilmoqda, kichik o‘yinchilar esa likvidlik va qarz bosimi ostida pozitsiyalarini qisqartirishga majbur.

4. Leverage’ning tozalanishi va sotuv bosimi: Ikkinchi bozorda, leverage kapitalining tez chiqishi ETH sotuv bosimini yanada kuchaytirdi. Oktyabr oyidagi pasayish davrida, “Machi Big Brother” kabi yirik investorlarning ketma-ket long pozitsiyalari majburan yopildi, bu esa bozor panikasini kuchaytirdi va bull’larning ishonchini pasaytirdi. Coinglass statistikalariga ko‘ra, avgustdagi eng yuqori nuqtadan beri ETH fyucherslarining ochiq pozitsiyalari deyarli 50% ga kamaydi, leverage kapitali tezda qisqarib bormoqda, bu esa bozor spekulyatsiyasi va likvidlikning bir vaqtda pasayishini anglatadi. Faqat leverage long pozitsiyalar emas, balki uzoq muddatli ETH egalarining ham pozitsiyalari qisqarishni boshladi. On-chain tahlil kompaniyasi Glassnode hisobotiga ko‘ra, 155 kundan ortiq ETH ushlab turgan uzoq muddatli egalari yaqinda har kuni taxminan 45 ming ETH (taxminan 140 million AQSh dollari) (UTC+8) sotmoqda, bu 2021 yildan beri eng yuqori sotuv darajasi bo‘lib, ba’zi eski egalarning yuqori narxda naqdlashtirishni tanlaganini ko‘rsatadi. Ushbu belgilar bozor ichidagi bullish kuchlarning ancha zaiflashganini ko‘rsatadi.

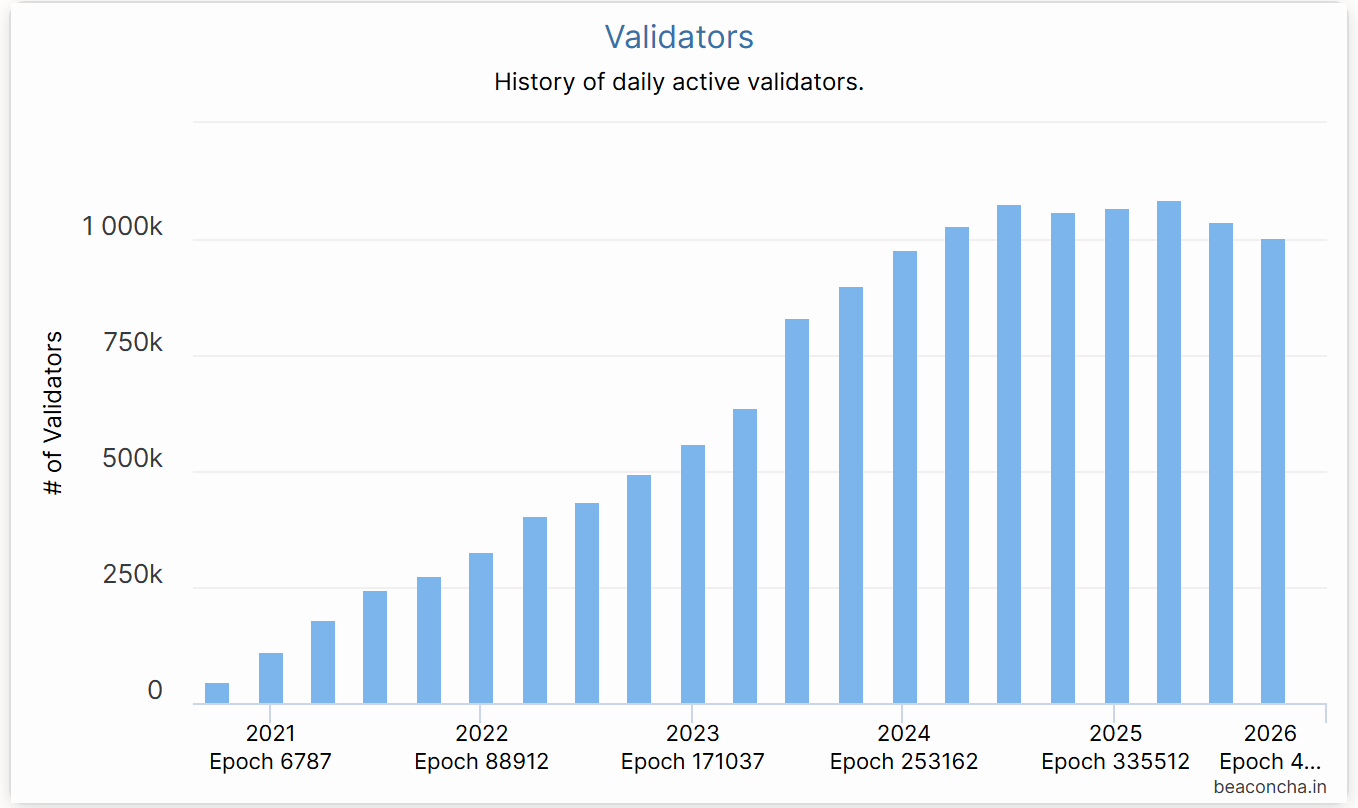

5. Ethereum staking’ining pasayishi: Beacon Chain ma’lumotlariga ko‘ra, iyul oyidan beri faol validatorlar soni taxminan 10% ga kamaydi, bu 2022 yil POS’ga o‘tishdan beri validatorlar sonining birinchi katta pasayishi. Asosiy sabablar: birinchidan, joriy yilning birinchi yarmida ETH narxi keskin o‘sdi, ko‘plab node operatorlari yuqori narxda staking’dan chiqib, foyda olishni tanladi, iyul oxirida validatorlar chiqish navbati keskin oshdi, bir kunda chiqib ketgan ETH miqdori tarixiy rekordga yetdi (UTC+8); ikkinchidan, staking yillik daromad stavkasi taxminan 2.9% ga tushdi, on-chain lending stavkalari esa oshdi, arbitraj imkoniyati qisqarib, staking ETH narxini qo‘llab-quvvatlash kuchi ham pasaydi.

6. Stablecoin va DeFi’dagi tebranishlar: Ethereum ekotizimining o‘zidagi muammolar ham yuzaga chiqdi va investorlarning ishonchini yanada pasaytirdi. 11-oktyabr kungi pasayishda, USDe stablecoin’i aylanma kredit arbitraj mexanizmi ishlamay qolgani sababli qulab tushdi va bir paytlar 0.65 AQSh dollariga (UTC+8) tushdi. Keyinchalik tezda 1 AQSh dollariga (UTC+8) yaqinlashdi, biroq bu zanjirli reaksiya keltirib chiqardi. Darhol, markazlashmagan stablecoin sohasida yana bir nechta xavfli hodisalar yuz berdi: Stream protokoli tomonidan chiqarilgan xUSD avval asosiy hedj fondi muammosi sababli jiddiy depeg bo‘ldi, keyin shunga o‘xshash strategiyaga ega USDX ham likvidlik muammosi paytida 0.38 AQSh dollariga (UTC+8) tushdi va 1:1 qaytarib olish xavfi yuzaga keldi; boshqa algoritmik stablecoin deUSD ham bundan mustasno emas, ular ham peg’dan pastga tushdi. Ushbu yangi stablecoin’lar ekstremal bozor sharoitida muvaffaqiyatsizlikka uchradi va “delta neytral” stablecoin modellarining ekstremal holatlarda zaifligi va qora quti xavfini ochib berdi. Stablecoin’larning ketma-ket muvaffaqiyatsizligi DeFi’ga katta zarba berdi. Oktyabr o‘rtalaridan boshlab, bir nechta lending va yield aggregator protokollari yomon qarz va TVL’ning keskin pasayishini e’lon qildi: Morpho protokolining USDC treasury’si bog‘liq Elixir stablecoin pool qiymati nolga tushgani sababli tegishli strategiyalarni olib tashladi, bu treasury aktivlarining taxminan 3.6% yo‘qotilishiga olib keldi; eski lending protokoli Compound ham ba’zi long-tail stablecoin’larning qiymati qulab tushgani sababli yomon qarz bosimini boshdan kechirdi va bir paytlar likvidatsiya inqirozini keltirib chiqardi. Balancer protokoli esa oktyabr oxirida xakerlik hujumiga uchradi va yuz millionlab AQSh dollari miqdorida zarar ko‘rdi. Ushbu hodisalar DeFi kapitalining doimiy chiqishiga sabab bo‘ldi. Noyabr o‘rtalariga kelib, Ethereum tarmog‘idagi TVL yil boshidagi 97.5 milliard AQSh dollaridan (UTC+8) taxminan 69.5 milliard AQSh dollariga (UTC+8) tushdi, bir oydan ko‘proq vaqt ichida 30 milliarddan ortiq aktiv yo‘qoldi.

Umuman olganda, so‘nggi ikki oyda Ethereum tashqi va ichki “ikki tomonlama zarba” sinovidan o‘tdi: tashqi makro muhit torayib, uchta asosiy xarid kuchi (ETF, treasury, on-chain kapital) bir vaqtning o‘zida bosim ostida qoldi, ichki ekotizim esa stablecoin va xavfsizlik sohasida tebranishlarga duch keldi. Shubhalar fonida, Ethereum narxi va bozor qiymati bosim ostida qoldi.

III. Salbiy omillar: Makro noaniqlik va potentsial xavflar

Inkori yo‘q, hozirda Ethereum ustida to‘plangan salbiy bulutlar, qisqa va o‘rta muddatda ETH narxi va ekotizim rivojlanishiga bosim o‘tkazishda davom etishi mumkin.

1. Makro torayish va kapital chiqishi

Hozirgi eng katta salbiy omil makro muhitdan kelib chiqmoqda. Dunyoning asosiy markaziy banklari inflyatsiya barqarorlashmagan bir paytda ehtiyotkor foiz siyosatini saqlab turibdi, dekabr oyidagi foizlarni pasaytirish kutilmayapti, bozor xavfsizligi yuqori. Joriy yilning birinchi yarmida ETH narxini oshirgan bir nechta kuchlar (ETF xaridi, DAT sotib olish, on-chain leverage ko‘payishi) hozirda aksincha potentsial sotuv bosimi manbaiga aylanishi mumkin. Agar makro muhit keyingi olti oy davomida sovuq bo‘lib qolsa, yana ko‘proq institutsiyalar ETF’ni sotib yoki treasury kompaniyalari aksiyalarini sotib, bilvosita ETH pozitsiyalarini qisqartirishi mumkin, bu esa kapital chiqishini davom ettiradi. Ayniqsa, treasury modeli o‘zida ma’lum bir zaiflikka ega: BitMine kabi kompaniyalar hozirda aksiyalari katta chegirma bilan sotilmoqda, aksiyadorlar ishonchi past, agar ularning moliyalashtirish zanjiri uzilsa yoki to‘lov bosimi yuzaga kelsa, ETH’ni sotib, naqdlashtirish xavfi yuqori. Umuman olganda, global likvidlik burilish nuqtasiga yetmaguncha, kapital oqimi bo‘yicha salbiy shamol Ethereum’ni qamrab olishi mumkin.

2. Raqobat va kapitalning bo‘linishi

Boshqa blokcheynlar, masalan, Solana va BSC, ma’lum darajada spekulyativ kapitalni o‘ziga tortmoqda. Bundan tashqari, cross-chain protokollari va Plasma, Stable, Arc kabi ilova zanjirlarining paydo bo‘lishi Ethereum’ning loyihalar va foydalanuvchilar uchun jozibadorligini qisqartirdi. Modular blokcheyn konsepsiyasi rivojlanishi bilan, ba’zi loyihalar hatto o‘z suveren Rollup’larini qurmoqda va Ethereum xavfsizligiga tayanmayapti. Layer2 sohasida esa, ko‘plab Rollup’lar o‘zaro raqobat qilmoqda: Arbitrum, Optimism foydalanuvchilar va trafik uchun yuqori mukofotlar yoki airdrop’lar taklif qilmoqda, bu esa “L2 urushi”ga olib kelishi mumkin, va L2’ning muvaffaqiyati asosiy zanjir ETH narxining o‘sishini bevosita anglatmaydi, aksincha, ba’zi qiymatlarni suyultirishi mumkin. Masalan, ba’zi L2’lar to‘lovlar uchun mustaqil token chiqaradi, uzoq muddatda bu ETH’ning Gas sifatidagi talabiga ta’sir qilishi mumkin. Albatta, hozirda ETH asosiy hisob-kitob aktividir, qisqa muddatli raqobat cheklangan, biroq uzoq muddatda ehtiyot bo‘lish lozim.

3. Regulyatsiya va siyosiy noaniqlik

Regulyatsiya muhiti ham “Damokl qilichi” kabi osilib turibdi. Garchi SEC raisi Pol Atkins Ethereum’ni qimmatli qog‘oz sifatida ko‘rmaslik kerakligini bildirgan bo‘lsa-da, kelajakda regulyatorlar pozitsiyasi o‘zgarsa, Ethereum’ning muvofiqlik maqomi shubha ostiga tushishi va institutsional ishtirok ishtiyoqiga ta’sir qilishi mumkin. Bundan tashqari, turli mamlakatlarda DeFi regulyatsiyasi muhokama qilinmoqda, markazlashmagan stablecoin’lar, anonim tranzaksiyalar kabi funksiyalar yanada qat’iy cheklov yoki bosimga duch kelishi mumkin. Ushbu siyosiy o‘zgarishlar Ethereum ekotizimi rivojlanishiga to‘sqinlik qilishi mumkin. Masalan, ayrim davlatlar banklarning staking’da ishtirok etishini taqiqlasa yoki chakana investorlarning kripto aktivlarni sotib olishini cheklasa, potentsial kapital oqimini to‘g‘ridan-to‘g‘ri kamaytiradi. Yoki Yevropaning MiCA regulyatsiyasi stablecoin chiqarish va DeFi xizmatlariga talab qo‘yadi, bu esa Ethereum loyihalarining muvofiqlik xarajatlarini oshiradi.

4. Ekotizim ichidagi xavflar va ishonchni tiklash

Ushbu bir qator muammolardan so‘ng, Ethereum ekotizimining ishonch defitsiti tiklanishi uchun vaqt kerak bo‘ladi. Bir tomondan, stablecoin’larning ketma-ket depeg hodisalari DeFi foydalanuvchilarini yuqori daromadli mahsulotlardan cho‘chitdi. Hozir butun bozor xavfga moyilligi pasaygan, konservativ strategiyalar ustun, foydalanuvchilar ko‘proq markazlashgan platformalar yoki USDT/USDC kabi asosiy stablecoin’larni afzal ko‘rmoqda, bu esa Ethereum’dagi ko‘plab innovatsion protokollarda likvidlik yetishmasligiga va o‘sishning cheklanishiga olib keladi. Boshqa tomondan, tez-tez yuz beradigan xavfsizlik hodisalari (masalan, xakerlik, xatolar) Ethereum ilova qatlamining xavfsizligiga shubha tug‘diradi, har bir yirik xujum yoki qulash, odatda, tegishli protokol foydalanuvchilarining ETH sotishi yoki kapitalni olib chiqishiga olib keladi. Kutiladiki, yaqin vaqt ichida risklarni boshqarish Ethereum hamjamiyatining asosiy e’tiboriga aylanadi, loyihalar foydalanuvchi ishonchini tiklash uchun zaxira va sug‘urta choralarini kuchaytirishi mumkin. Biroq, ayiq bozori psixologiyasi shakllanganda, investorlar odatda ko‘proq ijobiy turtki (masalan, narxning pastdan tiklanishi, yangi ilovalarning portlashi va boshqalar) bo‘lmaguncha qayta investitsiya qilishga tayyor bo‘lmaydi.

Umuman olganda, hozirgi Ethereum ichki va tashqi muammolar bilan yuzma-yuz bo‘lgan “tubni qidirish” bosqichida. Makro kapital oqimining pasayishi, soha raqobati va regulyatsiya bosimi, shuningdek, o‘z ekotizimidagi muammolar qisqa muddatda ETH faoliyatini bosim ostida ushlab turishi mumkin. Ushbu salbiy sharoitlarni bartaraf etish uchun vaqt va yetarli ijobiy turtki kerak bo‘ladi. Bu jarayonda bozor og‘riq va takroriy tebranishlarni boshdan kechirishi mumkin.

IV. Ijobiy omillar: Yangilanishlar va asosiy ko‘rsatkichlar

So‘nggi paytdagi muammolarga qaramay, Ethereum eng yirik blokcheyn ekotizimi sifatida asosiy poydevorini saqlab qolmoqda, uning tarmoq effekti, texnologik bazasi va qiymat konsensusining uzoq muddatli barqarorligi namoyon bo‘lmoqda.

1. Tarmoq effekti va ekotizim barqarorligi

- Ishlab chiqish va innovatsiya faolligi: Ethereum’da faol ishlab chiquvchilar va loyihalar soni hali ham sohada yetakchi, ko‘plab yangi ilovalar va standartlar paydo bo‘lmoqda. DevConnect konferensiyasi davomida bir nechta muhim yangiliklar hamjamiyat e’tiborini tortdi: Vitalik Ethereum’ning “ishonchli neytrallik va o‘z-o‘zini boshqarish” g‘oyasini yana bir bor ta’kidladi; account abstraction, maxfiylik kabi ilg‘or mavzular muhokama markazida bo‘ldi.

- Layer2 ekotizimi rivojlanmoqda: Umumiy TVL yaqinda pasaygan bo‘lsa-da, Arbitrum, Optimism, Base kabi ikkinchi qatlam tarmoqlarining foydalanuvchi faolligi va tranzaksiya hajmi hali ham yuqori, bu past xarajatli muhitda on-chain talab hali ham mavjudligini ko‘rsatadi. Fusaka yangilanishidan so‘ng, ma’lumotlarni nashr qilish xarajati yanada kamayadi, Rollup’larning iqtisodiy modeli yanada barqaror bo‘ladi, bu esa ko‘proq foydalanuvchi va loyihalarni Ethereum Layer2’ga jalb qiladi va asosiy zanjir qiymatini oshiradi.

- Ethereum tarmog‘ining xavfsizligi va markazlashmaganligi: On-chain staking ETH umumiy miqdori hali ham 35 milliondan ortiq, bu ta’minotning taxminan 20% ini tashkil etadi va POS xavfsizligini ta’minlaydi; validatorlar soni yaqinda biroz kamaygan bo‘lsa-da, yangi institutsional node operatorlari bo‘shliqni to‘ldirmoqda. Kelajakda ko‘proq an’anaviy institutsiyalar ETH’ni ushlab, staking orqali barqaror daromad olishga harakat qiladi, bu esa Ethereum uchun doimiy kapital “rezervuari” bo‘ladi.

- Komissiya yoqilishi ETH’ni deflyatsion qiladi: EIP-1559 komissiya yoqilishi deflyatsion xususiyatni saqlab turadi, bu esa ETH narxining elastikligini oshiradi va uni “raqamli aktiv inflyatsiyaga qarshi” xususiyatiga ega qiladi.

Ko‘rinib turibdiki, Ethereum’ning kuchli tarmoq effekti (ishlab chiquvchilar + foydalanuvchilar + kapital tarmog‘i) va tobora mukammallashib borayotgan iqtisodiy modeli uzoq muddatli investorlar uchun asosiy mantiqni tashkil etadi.

2. Muhim yangilanishlar va takomillashtirishlar

- Fusaka yangilanishi kengaytirish va xarajatlarni kamaytirish: Fusaka yangilanishi Ethereum tarmog‘i tarixidagi eng jasur kengaytirish urinishlaridan biri sifatida qaralmoqda. Rejaga ko‘ra, ushbu yangilanish 4-dekabr (UTC+8) kuni asosiy tarmoqda faollashtiriladi. Fusaka’ning eng muhim jihati PeerDAS (Peer Data Availability Sampling) texnologiyasini joriy etishdir, ya’ni har bir node barcha tranzaksiya ma’lumotlarining taxminan 1/8 qismini saqlaydi, qolganini esa tasodifiy tanlash va qayta tiklash orqali tekshiradi, bu esa har bir node uchun saqlash va tarmoqli kengligi talabini sezilarli darajada kamaytiradi. Ushbu o‘zgarish Ethereum’da bir blokda joylashtiriladigan ma’lumot blob’lari sonini 8 barobar oshiradi, L2 Rollup’larning tranzaksiya ma’lumotlarini yuborish xarajatini esa ancha kamaytiradi. Boshqacha aytganda, Fusaka ma’lumot sig‘imini kengaytiradi, Gas xarajatini kamaytiradi va Arbitrum, Optimism kabi Layer2 tarmoqlari va foydalanuvchilar uchun bevosita foyda keltiradi.

- Boshqa muhim takomillashtirishlar: Asosiy PeerDAS’dan tashqari, ushbu yangilanish bir nechta muhim takomillashtirishlarni o‘z ichiga oladi: masalan, blob iqtisodiy modelini o‘zgartirish, DoS hujumlariga qarshi kuchaytirish, ekstremal tranzaksiyalar va blok hajmini cheklash, foydalanuvchilar va ishlab chiquvchilar uchun yangi vositalar; EIP-7951 P-256 elliptik egri chiziqli imzolarni mahalliy qo‘llab-quvvatlash, apparat hamyonlar va mobil qurilmalar bilan moslikni oshirish, CLZ ko‘rsatmasi orqali smart-kontrakt algoritmlarini optimallashtirish va boshqalar.

Agar hammasi muvaffaqiyatli amalga oshsa, Fusaka 2022 yilgi Merge va 2023 yilgi Shanghai yangilanishidan so‘ng, Ethereum’ning global hisob-kitob tarmog‘i bo‘lish orzusiga yana bir muhim qadam bo‘ladi va keyingi o‘sish sikli uchun texnik asos yaratadi.

3. Ilovalardagi yangi tendensiyalar va qiymat konsensusi

- On-chain amaliy qiymatning oshishi: Ethereum unumdorligi yaxshilanishi va xarajatlar kamayishi bilan, ilgari umid qilingan, biroq xarajatlar sababli keng ko‘lamda rivojlana olmagan sohalar qayta jonlanishi mumkin. Masalan, blokcheyn o‘yinlari, ijtimoiy tarmoqlar, ta’minot zanjiri moliyasi kabi yuqori chastotali kichik tranzaksiyalar talab qiladigan platformalar yangilangan Ethereum yoki uning L2’sini asosiy infratuzilma sifatida tanlashga tayyor bo‘ladi.

- DeFi’da doimiy innovatsiya: Sky (sobiq MakerDAO) misolida, DeFi protokollari muvofiqlik aktivlarini faol joriy qilmoqda: Spark, Grove, Keel kabi subloyihalar orqali stablecoin kreditlari, davlat obligatsiyalariga investitsiya, protokollararo hisob-kitob kabi sohalarga kengaymoqda. Yetakchi DEX Uniswap yaqinda hamjamiyat ovozi orqali ba’zi pool’lardan 0.15% protokol to‘lovini yig‘ishni boshladi, bu esa treasury’ni to‘ldirishga xizmat qiladi. Bu DeFi protokollari barqaror daromad modelini izlayotganini, governance token’lariga qiymat qo‘shayotganini va Ethereum tarmog‘i faolligiga bilvosita ijobiy ta’sir ko‘rsatayotganini bildiradi. Bundan tashqari, Aave V4 versiyasini chiqarishni rejalashtirmoqda, unda cross-chain funksiyasi va yanada aniq risk boshqaruvi bo‘ladi. Bozor muhiti yaxshilansa, kuchliroq funksiyaga va yaxshiroq risk nazoratiga ega DeFi 2.0 yangi foydalanuvchilarni qayta jalb qilishi mumkin.

- Qabul qilishning oshishi, siyosatning asta-sekin aniqlanishi: AQSh ETF’larining bosqichma-bosqich tasdiqlanishi, Gonkong va boshqa hududlarda chakana savdo ochilishi, rivojlanayotgan bozorlarda stablecoin’ga kuchli talab — bular Ethereum uchun foydalanuvchi o‘sish imkoniyatini yaratmoqda. Ayniqsa, yuqori inflyatsiyali davlatlarda (masalan, Argentina, Turkiya va boshqalar), Ethereum tarmog‘idagi stablecoin va to‘lov ilovalari aholining inflyatsiyaga qarshi va xalqaro pul o‘tkazmalarida muhim vositaga aylanmoqda, bu esa haqiqiy dunyodagi foydalanish qiymatini ko‘rsatadi va ETH’ning global qiymat konsensusini mustahkamlaydi.

Xulosa qilib aytganda, qisqa muddatli muammolarga qaramay, Ethereum’ning uzoq muddatli qiymat asoslari saqlanib qolmoqda, uning global blokcheyn xaritasidagi asosiy o‘rni o‘zgarmagan. Ushbu ijobiy omillar darhol bozorni o‘zgartirmaydi, biroq ular qor ostidagi urug‘lar kabi, bahor kelganda tezda o‘sib chiqishi mumkin.

V. Prognoz va xulosa

Yuqoridagi tahlil asosida, Ethereum’ning kelajakdagi harakati bo‘yicha quyidagi prognoz va istiqbollarni taqdim etamiz:

Qisqa muddat (yil oxirigacha): Ethereum katta ehtimol bilan zaif tebranish tendensiyasini saqlab qoladi, pastki chegarani shakllantirish belgilari bor, biroq kuchli tiklanish ehtimoli kam. Fusaka yangilanishi o‘zi kutilgan ijobiy omil bo‘lib, bozor tomonidan deyarli to‘liq inobatga olingan, shuning uchun faqat yangilanish yangiliklari asosida trendni o‘zgartirish ehtimoli past. Biroq, ETH narxi yuqori nuqtadan 30% dan ortiq tez pasaygani, texnik jihatdan haddan tashqari sotilganlik, short pozitsiyalarning foyda olish bosimi oshgani sababli, yil oxirigacha yanada chuqur pasayish ehtimoli cheklangan. Agar makro muhitda yangi katta salbiy omil (masalan, foiz stavkalarining kutilmagan oshishi) bo‘lmasa, investorlar ishonchi biroz tiklanishi mumkin, yil oxirigacha ETH sekin-asta 3500 AQSh dollari (UTC+8) dan yuqoriga ko‘tarilib, konsolidatsiya qilishi mumkin. E’tibor bering, yil oxirida likvidlik torayadi, hajm yetishmasligi sababli tiklanish cheklangan bo‘lishi mumkin, 3500 AQSh dollari (UTC+8) muhim qarshilik darajasi bo‘ladi.

O‘rta muddat (2024 yil davomida va 2025 yil birinchi yarmi): 2024 yil birinchi yarmida Ethereum tubni shakllantirish va kuch yig‘ish bosqichidan o‘tadi, yilning ikkinchi yarmidan boshlab asta-sekin kuchayishi mumkin. Aniqrog‘i, kelasi yil birinchi choragida ETH tebranishda davom etadi, yil oxiridagi soliq imtiyozlari, institutsional hisobot mavsumi va boshqa omillar yanvarda bozorga ta’sir qilishi mumkin. Biroq, yilning ikkinchi yarmi atrofida vaziyat o‘zgarishi mumkin: agar inflyatsiya pasayishi Federal Reserve’ni foizlarni pasaytirishga undasa, global likvidlik muhitining yaxshilanishi ETH va boshqa xavfli aktivlar uchun ijobiy bo‘ladi. O‘sha paytda AQSh o‘rta muddatli saylovlari bilan riskga moyillik oshsa, ETH yangi o‘sish bosqichini boshlashi va 4500-5000 AQSh dollari (UTC+8) oraliqiga ko‘tarilishi mumkin.

Uzoq muddat (2025 yil oxiri va undan keyin): Uzoq muddatli istiqbolda, Ethereum keyingi to‘liq bull siklida yangi cho‘qqilarni zabt etishi va “global qiymat hisob-kitob tarmog‘i” maqomini mustahkamlashi mumkin. 2025 yil ikkinchi yarmi va 2026 yilda, agar makro muhit qulay bo‘lsa va blokcheyn keng ko‘lamda amaliyotga joriy qilinsa, ETH narxi 6000-8000 AQSh dollari (UTC+8) oraliqiga ko‘tarilishi mumkin. Ushbu prognoz quyidagi mantiqqa asoslanadi: birinchidan, Fusaka yangilanishidan so‘ng, Ethereum doimiy yangilanishlarni davom ettiradi, masalan, Verkle daraxtlari, PBS taklifi, to‘liq sharding va boshqalar, bu esa unumdorlikni oshiradi, xarajatlarni kamaytiradi va texnologik ustunlik yangi ilovalar va foydalanuvchilarni jalb qiladi, qiymat o‘sishini ta’minlaydi. Ikkinchidan, Ethereum tarmoq effekti tezlashib borayotgan qor to‘pi kabi, ko‘proq foydalanuvchi ko‘proq ishlab chiquvchini jalb qiladi, bu esa ko‘proq aktiv va ilovalarni olib keladi va shunday davom etadi. Uzoq muddatda, Ethereum trillionlab dollarlik iqtisodiy faoliyatni qo‘llab-quvvatlaydigan asosiy tarmoqga aylanishi mumkin, o‘sha paytda ETH’ga bo‘lgan talab (Gas to‘lovi, garov, qiymat saqlash) hozirgi tasavvurlardan ancha yuqori bo‘ladi. Bundan tashqari, ETH ishlab chiqaruvchi aktiv sifatida (staking orqali daromad olish mumkin) institutsiyalar uchun o‘ziga xos jozibaga ega, agar institutsional muhit yetarlicha rivojlansa, yirik pensiya fondlari va suveren fondlar ETH’ni portfelga qo‘shishi mumkin, xuddi hozir ko‘chmas mulk va aksiyalarni qo‘shganidek. Bu esa yangi, katta hajmdagi kapital oqimini keltirib chiqaradi va ETH’ni yanada yuqori qiymat markaziga olib chiqadi.

Xulosa: Ethereum kripto dunyosining muhim poydevori sifatida bir necha bor bull va bear sikllarini boshdan kechirdi va har safar shubhalar fonida qayta tug‘ildi. Ijobiy va salbiy omillar kurashi oxir-oqibat natija beradi, vaqt esa texnologiya va qiymat tomonida bo‘ladi. O‘zini yangilash va bozor sinovidan o‘tganidan so‘ng, yanada kuchli Ethereum kelgusi yillarda yana sahnaning markazida turib, yangi yutuqlarga erishishi mumkin.