Kecha kechasi, AQSh Mehnat Statistikasi Byurosi (BLS) hukumat faoliyati to‘xtab qolishi sababli kechiktirilgan oktyabr va noyabr oylarining noishlab chiqarish bandlik hisobotlarini bir vaqtning o‘zida “qayta e’lon qildi” va bozorga murakkab jumboq tashladi.

Hisobot ziddiyatli manzarani namoyon qildi: bir tomonda bandlik o‘sishining “olovi”, ikkinchi tomonda esa ishsizlik darajasi va ish haqlarining “muzdek” ko‘rsatkichi. Bu issiq va sovuq aralashgan vaziyat nafaqat oddiy investorlarni chalg‘itdi, balki bozorni Federal rezervning foiz stavkalarini pasaytirish bo‘yicha kutilmalarini yangi bosqichdagi bahsga olib kirdi.

I. Ma’lumotlarni tahlil qilish: “Yaxshi xabar” va “yomon xabar” qaysi biri muhimroq?

Bu — “alohida ko‘rib chiqilishi kerak bo‘lgan” tipik hisobot bo‘lib, har bir raqam ortida o‘z hikoyasi bor.

1. Yuzaki “olov”: yangi ish o‘rinlari kutilganidan yuqori

● Noyabrda mavsumiy tuzatmalardan so‘ng noishlab chiqarish bandligi 64 ming kishiga oshdi, bu bozor kutilmasidan (50 ming) yuqori. Oktyabr oyidagi kutilmagan pasayishdan so‘ng, bu tiklanish ayniqsa ijobiy baholandi.

● Biroq, rasmiy munosabat raqamlarga nisbatan ancha sovuqqon. Hisobot matnida, noishlab chiqarish bandligi aprel oyidan beri “deyarli o‘zgarmagan” deb qayd etilgan. Bu rasmiy bayonot yuzaki issiqlikka sovuq suv sepdi.

2. Ichki “muz”: ishsizlik darajasi to‘rt yillik eng yuqori nuqtada, ish haqi o‘sishi sust

● Ishsizlik darajasi 4.6% ga ko‘tarildi, bu 2021 yil sentabrdan beri eng yuqori ko‘rsatkich bo‘lib, bozor kutilmasidan (4.5%) yuqori. Aniqroq ma’lumotlarga ko‘ra, yaxlitlashsiz ishsizlik darajasi 4.573% ga yetdi, sentabrga nisbatan 13 bazis punktga oshdi.

● Ish haqi o‘sish sur’ati pasayishda davom etmoqda. Noyabrda o‘rtacha soatlik ish haqi yillik o‘sishi 3.5% ni, oylik o‘sishi esa atigi 0.1% ni tashkil etdi, har ikkalasi ham kutilganidan past. Ish haqi o‘sishining sekinlashuvi inflyatsiya bosimini kamaytirishning aniq belgisi, biroq bu iste’molchilarning kelajakdagi xarid qobiliyatiga bosim bo‘lishi mumkin.

3. “Arvoh ma’lumotlar”: Powell noishlab chiqarish bandligiga “rasmiy chegirma” berdi

Hisobotning murakkabligi uning statistikasi bilan ham bog‘liq. Federal rezerv raisi Powell dekabr yig‘ilishida noishlab chiqarish bandligi ma’lumotlarining aniqligiga ochiq shubha bildirdi, u rasmiy ma’lumotlar har oyda o‘rtacha 60 ming ish o‘rni ortiqcha baholanganini ta’kidladi. Agar shu tarzda tuzatilsa, so‘nggi bir necha oyda noishlab chiqarish bandligi deyarli o‘zgarmagan yoki hatto manfiy bo‘lgan.

II. Bozorning tezkor reaksiyasi: treyderlar foiz pasayishiga “shoshilmoqda”

Yaxshi va yomon ma’lumotlar aralashgan bir paytda, moliya bozori aniq tanlov qildi: iqtisodiy sovuqlashish signallariga ko‘proq ishonch bildirdi va shu asosda tezda yumshoq pul-kredit siyosatiga pul tikdi.

● Foiz pasayishi kutilmalari kuchaydi: Hisobotdan so‘ng, federal fond stavkalari fyuchers bozori treyderlari Federal rezervning 2026 yil yanvar yig‘ilishida foiz pasayishi ehtimolini avvalgi 22% dan 31% dan yuqoriga ko‘tardi. Bozor 2026 yil davomida kamida ikki marta (jami 50 bazis punkt) foiz pasayishini to‘liq narxda aks ettirdi.

● Dollar “tez pastga tushib, yana sakradi”, oltin qisqa muddatda ko‘tarildi: Dollar indeksi tezda pasaydi va yangi bosqich pastligini ko‘rsatdi, biroq keyin qisman tiklandi, bu esa bozor bahosining ikkilanayotganini ko‘rsatadi. Spot oltin esa qisqa muddatda yuqorilab, foiz pasayishi va xavfsiz aktivlarga talab ortishi fonida narxi mustahkamlandi.

● Xavfli aktivlar ijobiy javob berdi: AQSh fond indekslari fyucherslari kuchaydi, bu esa bozor ushbu hisobotni “yomon xabar — yaxshi xabar” deb talqin qilayotganini ko‘rsatadi, ya’ni iqtisodiy sekinlashuv Federal rezervni foiz pasayishiga undaydi, lekin bu hali inqiroz xavfini keltirib chiqarmaydi.

III. Chuquroq tahlil: Federal rezerv nimaga e’tibor beradi?

Ma’lumotlar o‘zaro ziddiyatli bo‘lgan bir paytda, Federal rezervning qaror tarozisi qaysi tomonga og‘adi? Professional tashkilotlar tahlili bir nechta muhim xulosalarga ishora qiladi.

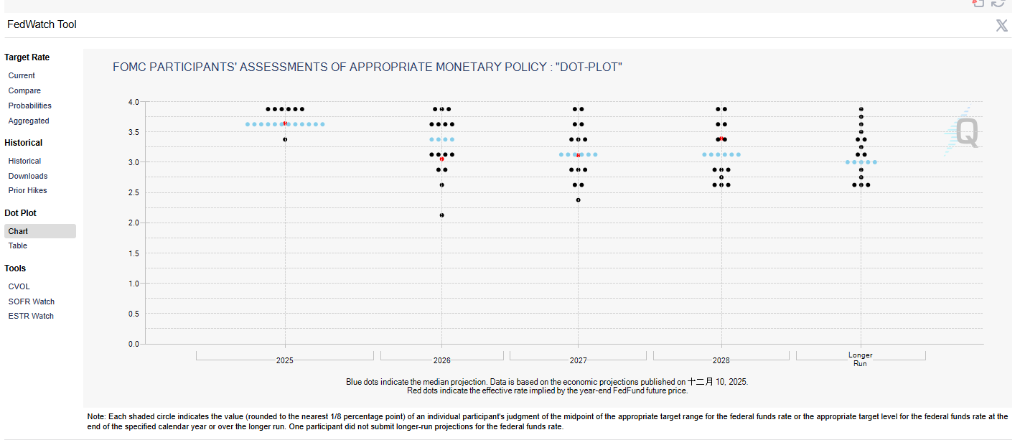

● Federal rezerv “bandlik ustuvor” siyosatiga o‘tdi: 2025 yil sentabrda foiz pasayishi boshlanganidan beri, Federal rezerv raisi Powell mehnat bozoridagi pasayish xavfi foiz pasayishi qarorining asosiy omili ekanini ochiq aytdi, siyosat inflyatsiyaga urg‘udan neytral yo‘nalishga o‘tdi. Shuning uchun, ishsizlik darajasining doimiy o‘sishi Federal rezervni tashvishga soladi.

● Bu hisobot “Federal rezerv qarorini sezilarli o‘zgartirmaydi”: “Yangi Federal rezerv axborot agentligi” deb ataladigan taniqli jurnalist Nick Timiraos hisobotdan so‘ng tezda izoh berdi va bu hisobot Federal rezervning foiz pasayishini davom ettirish-yo‘qligini baholashda sezilarli o‘zgarish keltirmasligini ta’kidladi. Bu pozitsiya bozor bir oylik o‘zgarishlarga ortiqcha ahamiyat bermasligi kerakligini bildiradi.

● Asosiy masala — mehnat bozoridagi muvozanat buziladimi-yo‘qmi: CITIC Securities tahlilida, ilgari Federal rezerv mehnat bozorini “kam ishga olish + kam ishdan bo‘shatish” deb tavsiflagan, biroq so‘nggi ikki oyda “kam ishdan bo‘shatish”da o‘zgarishlar sezilmoqda. Muhimi, bu o‘zgarish kengayadimi yoki yo‘q. Agar dekabrda ishsizlik darajasi sezilarli oshmasa, Federal rezerv hozirgi siyosiy stavkani “yaxshi moslangan” deb hisoblashda davom etadi.

IV. Asosiy aktivlar prognozi: bu faqat oltin uchun emas

Yumshoq siyosat kutilmalari asosiy aktivlar toifalariga qanday ta’sir qiladi? 2025 yil bozor kapitali oqimi ba’zi ishoralarni beradi.

1. Oltin: qisqa muddatli hissiyot, uzoq muddatli mustahkam asos:

a. Foiz pasayishi kutilmalari oltin saqlash imkoniyat xarajatini bevosita kamaytiradi va narxiga yordam beradi. Hisobotdan so‘ng oltin narxining reaksiyasi buni tasdiqladi.

b. Uzoq muddatli investitsiya siklida, oltin strukturaviy xaridlar olmoqda. Jahon markaziy banklari oltin sotib olishda davom etmoqda, ETF kapitali 2025 yilda ham tarixiy darajada oqib keldi. Lekin, oltin ETFning yetakchi mavqei tahdid ostida — 2025 yil oxiriga kelib, bitcoin ETF boshqaruvidagi aktivlar hajmi 150 milliard dollarga yetdi, oltin ETFning 180 milliard dollariga yaqinlashdi va aktivlar taqsimotidagi avlod o‘zgarishini ko‘rsatmoqda.

2. Bitcoin: likvidlik kutilmalari ostidagi yangi yulduz:

a. “Raqamli aktiv” sifatida global likvidlikka yuqori sezgir bo‘lgan bitcoin ham yumshoq siyosat kutilmalaridan foyda ko‘radi. 2025 yilda bitcoin ETF rekord darajada kapital oqimini jalb qildi, bu esa institutsional investorlar uni dollar qadrsizlanishi va inflyatsiyaga qarshi muqobil vosita sifatida ko‘rayotganini ko‘rsatadi.

b. Tarixiy ma’lumotlar shuni ko‘rsatadiki, bozor xavf izlaganda yoki yangi qiymat saqlash vositasi qidirilganda, kapital oltin va bitcoin o‘rtasida aylanishi mumkin. Foiz pasayishi bosqichi tasdiqlansa, bu aylanish yana yuz berishi mumkin.

3. AQSh fond bozori: zaif “Goldilocks” muvozanati:

a. Bozor optimizmi “yumshoq iqtisodiy pasayish + pul-kredit siyosatining yumshashiga” asoslangan. Biroq, kelajakda iqtisodiy sovuqlashish tezroq bo‘lsa, korporativ daromadlar bosim ostida qoladi va bu fond bozorining asoslarini larzaga keltirishi mumkin.

b. Hozirda investorlar kayfiyati juda optimistik. Ma’lumotlarga ko‘ra, 2025 yilda AQSh fond bozori haftalik pasayishidan so‘ng, kapital aksincha, fond ETFlariga tezroq oqib kirmoqda va “pasayishda sotib olish” xususiyati namoyon bo‘lmoqda. Bu inersiya haqiqiy iqtisodiy sinovda davom etadimi — eng katta savol.

V. Qarash va xulosa: tafovut va konsensus

Umuman olganda, ushbu noishlab chiqarish bandligi hisobotida iqtisodiy sekinlashuv bo‘yicha bozor konsensusi kuchaydi, biroq professional tashkilotlar “Federal rezerv foiz stavkalarini keskin pasaytirmaydi” degan qarashni mustahkamladi.

● Qisqa muddatli tafovut: Bozor treyderlari ma’lumotlardan “oltin izlashga” harakat qilmoqda va birinchi bo‘lib yanada agressiv yumshoq yo‘lga pul tikmoqda; CITIC Securities kabi asosiy institutlar esa ehtiyotkorlik bilan “Federal rezerv kelasi yil yanvarda pauza qiladi, so‘ngra faqat bir marta kichik foiz pasayishi bo‘ladi” degan asosiy prognozni saqlab qolmoqda.

● Uzoq muddatli konsensus: Yo‘l qanday bo‘lishidan qat’i nazar, foiz pasayishi bosqichi allaqachon ochildi. Federal rezerv siyosiy e’tiborini inflyatsiyadan mehnat bozoridagi xavflarga qaratdi. Investorlar uchun esa, har oygi noishlab chiqarish bandligi ma’lumotlariga ortiqcha e’tibor qaratishdan ko‘ra, yaqin bir-ikki haftada e’lon qilinadigan inflyatsiya (CPI/PCE) va chakana savdo ma’lumotlariga e’tibor qaratish muhim, chunki ular dekabr va undan keyingi foiz stavkalari qaroriga aniqroq manzara beradi.

● Yakuniy xulosa: Bu — tendensiyani kuchaytiruvchi, lekin uni o‘zgartirmaydigan hisobot. U iqtisodiy faollikning pasayishini ko‘rsatadi, biroq tezda katta foiz pasayishiga zamin yaratmaydi. Bozorning beqarorligi va Federal rezervning ehtiyotkorligi o‘rtasidagi kurash kelgusi oylarning asosiy mavzusi bo‘ladi. Investorlar esa, aynan shu kutilmalar tafovutida imkoniyat izlashlari va har ikki tomon xatolari bozorni keskin tebratishi mumkinligidan ogoh bo‘lishlari kerak.