Bridgewater Foundation asoschisi: Katta pufak va katta boylik tafovuti katta xavf tug'diradi

Amerika oilaviy balansida jami boylik taxminan 150 trillion dollarni tashkil qiladi, biroq ulardan naqd pul yoki omonatlar 5 trillion dollardan kam.

Muallif: Ray Dalio

Tarjima: Block unicorn

Men hali ham faol investor bo‘lib, investitsiyaga ishtiyoqim baland bo‘lsa-da, hayotimning ushbu bosqichida men o‘rgatuvchi hamman, o‘zim o‘rgangan haqiqatlar va men uchun ishlagan tamoyillarni boshqalarga o‘rgatishga harakat qilaman. Men global makro investitsiya sohasida 50 yildan ortiq tajribaga egaman va tarixdan ko‘plab saboqlar olganman, shuning uchun o‘rgatayotgan narsalarim ham bevosita shu soha bilan bog‘liq.

Ushbu maqolada quyidagilar haqida so‘z boradi:

- Boylik va pul o‘rtasidagi eng muhim farq, hamda

- Bu farq qanday qilib pufaklar va inqirozlarni keltirib chiqaradi, va

- Bu dinamika katta boylik tafovuti mavjud bo‘lganda, pufakni qanday yoradi va nafaqat moliyaviy, balki ijtimoiy va siyosiy sohalarda ham halokatli inqirozlarga olib keladi.

Boylik va pul o‘rtasidagi farqni va ularning o‘zaro aloqasini tushunish juda muhim, eng muhimi: 1) moliyaviy boylik pul miqdoriga nisbatan juda katta bo‘lib qolganda pufak qanday hosil bo‘ladi; 2) pulga ehtiyoj tug‘ilganda boylikni sotib pulga aylantirish zarur bo‘lganda pufak qanday yoriladi.

Bu narsalarning ishlash mexanizmi haqidagi juda asosiy va oson tushuniladigan tushuncha keng tarqalmagan, lekin bu mening investitsiya faoliyatimda menga juda ko‘p yordam berdi.

Asosiy o‘zlashtirilishi kerak bo‘lgan tamoyillar quyidagilar:

- Moliyaviy boylikni juda oson yaratish mumkin, lekin bu uning haqiqiy qiymatini anglatmaydi;

- Moliyaviy boylik faqat uni iste’mol qilinadigan pulga aylantirganda qiymatga ega bo‘ladi;

- Moliyaviy boylikni iste’mol qilinadigan pulga aylantirish uchun uni sotish (yoki undan daromad olish) kerak, bu esa ko‘pincha pufakning yorilishiga olib keladi.

“Moliyaviy boylikni juda oson yaratish mumkin, lekin bu uning haqiqiy qiymatini anglatmaydi” degan gapga misol: bugun agar bir startap asoschisi kompaniya aksiyalarini sotsa — deylik, qiymati 50 million dollar — va kompaniya 1 milliard dollarga baholansa, bu sotuvchi milliarderga aylanadi. Chunki kompaniya 1 milliard dollarga baholangan, aslida esa kompaniyaning haqiqiy boyligi 1 milliard dollardan ancha kam. Xuddi shuningdek, agar birja kompaniyasining xaridori sotuvchidan oz miqdorda aksiyani ma’lum narxda sotib olsa, barcha aksiyalar shu narxda baholanadi va kompaniyaning umumiy boyligi shu asosda hisoblanadi. Albatta, kompaniyalarning haqiqiy qiymati bu baholardan ancha past bo‘lishi mumkin, chunki aktivlarning qiymati ularni sotish narxiga bog‘liq.

“Moliyaviy boylik pulga aylantirilmasa, aslida qiymatsiz” degan nuqta shundan iboratki, boylikni sarflash mumkin emas, pulni esa sarflash mumkin.

Boylik pul miqdoriga nisbatan juda katta bo‘lsa va boylik egalari pul olish uchun boylikni sotishga majbur bo‘lsa, uchinchi tamoyil kuchga kiradi: “Moliyaviy boylikni iste’mol qilinadigan pulga aylantirish uchun uni sotish (yoki undan daromad olish) kerak, bu esa ko‘pincha pufakning yorilishiga olib keladi.”

Agar siz bu narsalarni tushunsangiz, pufaklar qanday hosil bo‘lishini va qanday yorilishini tushunasiz, bu esa sizga pufak va inqirozlarni oldindan ko‘ra olish va ularga tayyor bo‘lishda yordam beradi.

Yana bir muhim jihat shuki, pul va kredit ikkalasi ham narsalarni sotib olish uchun ishlatilishi mumkin, lekin: a) pul — bu yakuniy hisob-kitob vositasi, kredit esa qarz keltirib chiqaradi va kelajakda uni qaytarish uchun mablag‘ topish kerak bo‘ladi; b) kreditni oson yaratish mumkin, pulni esa faqat markaziy bank yaratishi mumkin. Odamlar narsalarni sotib olish uchun pul kerak deb o‘ylashlari mumkin, lekin bu to‘liq to‘g‘ri emas, chunki kredit orqali ham xarid qilish mumkin va kredit qarz majburiyatini keltirib chiqaradi. Pufaklar ko‘pincha shundan kelib chiqadi.

Endi bir misolga qaraymiz.

Tarix davomida barcha pufak va inqirozlar mohiyatan bir xil ishlagan, lekin men 1927-1929 yillardagi pufak va 1929-1933 yillardagi inqirozni misol qilib olaman. Agar siz 1920-yillarning oxiridagi pufak, 1929-1933 yillardagi inqiroz va Buyuk Depressiya qanday yuz berganini, hamda Prezident Roosevelt 1933 yil mart oyida inqirozni yumshatish uchun qanday choralar ko‘rganini mexanizm nuqtai nazaridan o‘ylab ko‘rsangiz, men yuqorida ta’riflagan tamoyillar qanday ishlashini tushunasiz.

Qaysi mablag‘lar fond bozorining keskin o‘sishini va pufak hosil bo‘lishini ta’minladi? Pufak qayerdan paydo bo‘ldi? Oddiy mantiq shuni ko‘rsatadiki, agar pul taklifi cheklangan bo‘lsa va hamma narsa pul bilan sotib olinishi kerak bo‘lsa, biror narsani sotib olish uchun boshqa narsadan mablag‘ olish kerak bo‘ladi. Sotuv natijasida, olingan tovar narxi tushadi, sotib olingan tovar narxi esa ko‘tariladi. Biroq, o‘sha paytda (masalan, 1920-yillarning oxirida) va hozirgi kunda ham, fond bozorining o‘sishini pul emas, kredit ta’minladi. Kredit pulsiz ham yaratilishi mumkin va aksiyalar hamda boshqa pufak aktivlarini sotib olish uchun ishlatiladi. O‘sha paytdagi mexanizm (eng klassik mexanizm) shunday edi: odamlar kredit yaratib, qarz olib aksiyalar sotib oladi va natijada qarz paydo bo‘ladi, bu qarzlarni to‘lash kerak. Qarzni to‘lash uchun zarur mablag‘ aksiyalardan tushgan mablag‘dan ko‘p bo‘lsa, moliyaviy aktivlarni sotishga majbur bo‘linadi va narxlar tushadi. Pufak hosil bo‘lish jarayoni o‘z navbatida pufakning yorilishiga olib keladi.

Ushbu dinamik omillar pufak va inqirozlarni boshqaradigan umumiy tamoyillar quyidagicha:

Agar moliyaviy aktivlarni sotib olish uchun katta miqdorda kredit kengaytirilsa, boylik umumiy pul miqdoriga nisbatan keskin o‘ssa (ya’ni boylik puldan ancha ko‘p bo‘lsa), pufak hosil bo‘ladi; boylikni sotib pul olish zarurati tug‘ilganda esa inqiroz yuz beradi. Masalan, 1929-1933 yillarda aksiyalar va boshqa aktivlarni sotib olish uchun olingan qarzlarni to‘lash uchun ular sotilishi kerak bo‘ldi va pufak dinamikasi teskari ishlay boshladi, natijada inqiroz yuz berdi. Odamlar qancha ko‘p qarz olib, aksiyalar sotib olsa, aksiyalar shuncha yaxshi ko‘rinadi va odamlar ko‘proq sotib olishni xohlaydi. Bu xaridorlar hech narsa sotmasdan ham aksiyalar sotib olishlari mumkin, chunki ular kreditdan foydalanadi. Kredit orqali xaridlar ko‘paygani sari, kredit siqiladi, foiz stavkalari oshadi, bu esa qarz olishga talab kuchli bo‘lgani va Federal Reserve foiz stavkalarini oshirishga (ya’ni pul-kredit siyosatini siqishga) ruxsat bergani uchun yuz beradi. Qarzni to‘lash zarurati tug‘ilganda, qarzni to‘lash uchun aksiyalar sotilishi kerak bo‘ladi, natijada narxlar tushadi, qarzlar bo‘yicha defoltlar yuz beradi, garov qiymati pasayadi, kredit taklifi qisqaradi va pufak o‘z-o‘zini kuchaytiruvchi inqirozga aylanadi, so‘ng iqtisodiy depressiya yuz beradi.

Bu dinamik va pufak-inqirozlarni boshqaradigan umumiy tamoyillar quyidagicha:

Agar moliyaviy aktivlarni sotib olish uchun katta miqdorda kredit kengaytirilsa, boylik umumiy pul miqdoriga nisbatan keskin o‘ssa (ya’ni boylik puldan ancha ko‘p bo‘lsa), pufak hosil bo‘ladi; boylikni sotib pul olish zarurati tug‘ilganda esa inqiroz yuz beradi. Masalan, 1929-1933 yillarda aksiyalar va boshqa aktivlarni sotib olish uchun olingan qarzlarni to‘lash uchun ular sotilishi kerak bo‘ldi va pufak dinamikasi teskari ishlay boshladi, natijada inqiroz yuz berdi. Odamlar qancha ko‘p qarz olib, aksiyalar sotib olsa, aksiyalar shuncha yaxshi ko‘rinadi va odamlar ko‘proq sotib olishni xohlaydi. Bu xaridorlar hech narsa sotmasdan ham aksiyalar sotib olishlari mumkin, chunki ular kreditdan foydalanadi. Kredit orqali xaridlar ko‘paygani sari, kredit siqiladi, foiz stavkalari oshadi, bu esa qarz olishga talab kuchli bo‘lgani va Federal Reserve foiz stavkalarini oshirishga (ya’ni pul-kredit siyosatini siqishga) ruxsat bergani uchun yuz beradi. Qarzni to‘lash zarurati tug‘ilganda, qarzni to‘lash uchun aksiyalar sotilishi kerak bo‘ladi, natijada narxlar tushadi, qarzlar bo‘yicha defoltlar yuz beradi, garov qiymati pasayadi, kredit taklifi qisqaradi va pufak o‘z-o‘zini kuchaytiruvchi inqirozga aylanadi, so‘ng iqtisodiy depressiya yuz beradi.

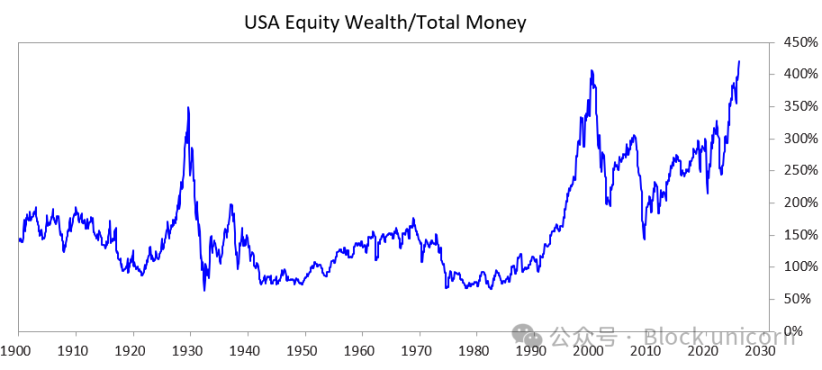

Men bu dinamikani va boylik tafovutining pufakni qanday yorishini hamda ijtimoiy, siyosiy va moliyaviy sohalarda qanday halokatli inqirozga olib kelishini o‘rganish uchun quyidagi grafikani o‘rgandim. Bu grafik o‘tgan va hozirgi boylik/pul tafovutini hamda aksiyalarning umumiy bozor qiymati va pul miqdori nisbatini ko‘rsatadi.

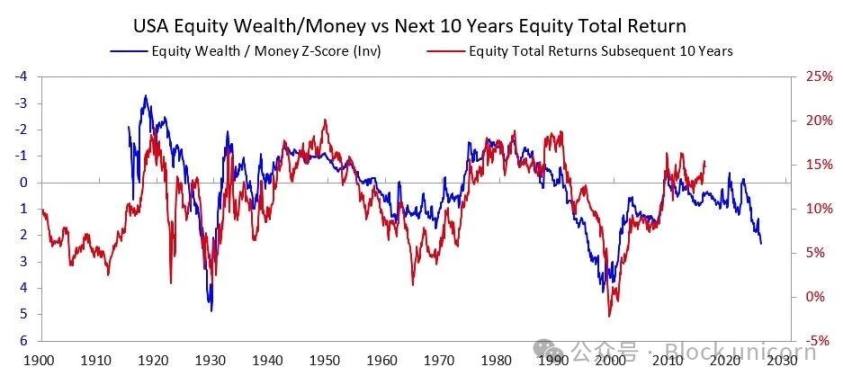

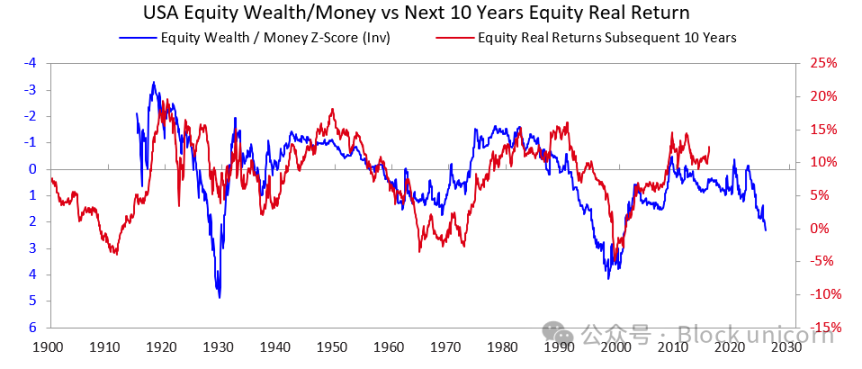

Keyingi ikki grafik ushbu ko‘rsatkich kelgusi 10 yillik nominal va real daromadlarni qanday bashorat qilishini ko‘rsatadi. Grafiklarning o‘zi hammasini tushuntirib turibdi.

Men kimdir kompaniya oxir-oqibat daromad olib, hozirgi aksiyalar narxini oqlay oladimi-yo‘qmi deb aksiyalar yoki bozor pufakda yoki yo‘qligini baholashga harakat qilayotganini eshitganimda, ular pufak mexanizmini umuman tushunmaydi deb o‘ylayman. Investitsiyaning uzoq muddatli daromadi muhim, lekin bu pufakning yorilishiga asosiy sabab emas. Pufak shunchaki odamlar bir kuni ertalab uyg‘onib, kompaniyaning kelajakdagi daromadi va foydasi hozirgi aksiyalar narxini oqlay olmasligini tushunib qolganidan yorilmaydi. Axir, yaxshi investitsiya daromadini oqlaydigan daromad va foyda olish uchun ko‘pincha yillar, hatto o‘n yillar kerak bo‘ladi. E’tiborga olishimiz kerak bo‘lgan tamoyil quyidagicha:

Pufakning yorilishi aktivlarga kirayotgan mablag‘lar quriy boshlagani va aksiyalar yoki boshqa boylik aktivlari egalari biror sababga ko‘ra (eng ko‘pi qarzni to‘lash uchun) aktivlarni sotib pulga aylantirishga majbur bo‘lgani uchun yuz beradi.

Keyin odatda nima yuz beradi?

Pufak yorilgandan so‘ng, pul va kredit moliyaviy aktiv egalari ehtiyojini qondira olmasa, bozor va iqtisod pasayadi, ichki ijtimoiy va siyosiy beqarorlik kuchayadi. Agar boylik tafovuti katta bo‘lsa, bu holat yanada yaqqol ko‘rinadi, chunki bu boylar/o‘ngchilar va kambag‘allar/chapchilar o‘rtasidagi tafovut va g‘azabni kuchaytiradi. 1927-1933 yillar misolida bu dinamika Buyuk Depressiyani keltirib chiqardi va ayniqsa boylar/o‘ngchilar va kambag‘allar/chapchilar o‘rtasida jiddiy ichki to‘qnashuvlarga olib keldi. Bu dinamika oxir-oqibat Hoover prezidentining iste’fosiga va Roosevelt prezidentining saylanishiga olib keldi.

Odatda, pufak yorilib, bozor va iqtisod pasayganda, katta siyosiy o‘zgarishlar, katta byudjet taqchilligi va keng ko‘lamli qarzlarni pulga aylantirish yuz beradi. 1927-1933 yillar misolida, bozor va iqtisod pasayishi 1929-1932 yillarda, siyosiy o‘zgarishlar 1932 yilda yuz berdi va bular Roosevelt hukumati 1933 yilda katta byudjet taqchilligiga olib keldi.

Uning markaziy banki katta miqdorda pul chop etdi, natijada pul qadrsizlandi (masalan, oltin nisbatan). Bu pul qadrsizlanishi pul tanqisligini yumshatdi va: a) muhim qarzdorlarni qarzdan qutqarishga yordam berdi; b) aktivlar narxini oshirdi; c) iqtisodni rag‘batlantirdi. Bunday davrlarda hokimiyatga kelgan yetakchilar ko‘pincha ko‘plab hayratlanarli fiskal islohotlar qiladi, bu yerda batafsil tushuntirib o‘tirmayman, lekin shuni aniq ayta olamanki, bunday davrlar ko‘pincha katta to‘qnashuvlar va boylikning katta qayta taqsimlanishiga olib keladi. Roosevelt misolida, bu holatlar bir qator muhim fiskal siyosat islohotlariga olib keldi, ular boylikni yuqoridan pastga ko‘chirishga qaratilgan edi (masalan, eng yuqori daromad solig‘i stavkasini 1920-yillardagi 25% dan 79% ga ko‘tarish, meros va sovg‘a solig‘ini keskin oshirish, ijtimoiy yordam va subsidiyalarni sezilarli darajada ko‘paytirish). Bu davlat ichida ham, davlatlar o‘rtasida ham katta to‘qnashuvlarga sabab bo‘ldi.

Bu tipik dinamika. Tarix davomida bu holat ko‘plab mamlakatlarda, ko‘plab yillar davomida takrorlanib kelgan va ko‘plab yetakchilar va markaziy banklarni bir xil choralarni ko‘rishga majbur qilgan, misollar soni shu yerda sanab bo‘lmaydi. Aytgancha, 1913 yilgacha AQShda markaziy bank bo‘lmagan, hukumat pul chop eta olmagan, shuning uchun bank defolt va deflyatsion depressiyalar ko‘proq uchragan. Qaysi holatda bo‘lmasin, obligatsiya egalari zarar ko‘radi, oltin egalari esa katta foyda oladi.

1927-1933 yillar misoli klassik pufak yorilish siklini yaxshi ko‘rsatadi, lekin o‘sha voqea ancha ekstremal edi. Xuddi shu dinamika Nixon va Federal Reserve 1971 yilda ko‘rgan choralarida ham ko‘rinadi va bu deyarli barcha boshqa pufak va inqirozlarni (masalan, 1989-1990 yillardagi Yaponiya moliyaviy inqirozi, 2000 yildagi internet pufagi va boshqalar) yuzaga keltirdi. Bu pufak va inqirozlarning yana ko‘plab tipik xususiyatlari bor (masalan, bozor tajribasiz investorlar tomonidan haddan tashqari qiziqish bilan sotib olinadi, ular shov-shuvga ergashib, ko‘p qarz olib, katta zarar ko‘radi va keyin g‘azablanadi).

Bu dinamika ming yillar davomida mavjud bo‘lib kelgan (ya’ni pulga ehtiyoj taklifdan ko‘p bo‘lgan). Odamlar pul olish uchun boylikni sotishga majbur bo‘ladi, pufak yoriladi, natijada defoltlar, pul emissiyasi va iqtisodiy, ijtimoiy va siyosiy sohalarda salbiy oqibatlar yuz beradi. Boshqacha aytganda, moliyaviy boylik va pul miqdori o‘rtasidagi nomutanosiblik, hamda moliyaviy boylik (ayniqsa, qarz aktivlari) pulga aylantirilishi bank yugurishlarining asosiy sababidir, xoh bu xususiy bank bo‘lsin, xoh davlat boshqaruvidagi markaziy bank. Bu yugurishlar yoki defoltga olib keladi (bu ko‘proq Federal Reserve tashkil etilishidan oldin sodir bo‘lgan), yoki markaziy bankni pul va kredit yaratishga, muhim ahamiyatga ega, muhim muassasalarga kredit berishga majbur qiladi, shunda ular qarzlarni to‘lay oladi va bankrot bo‘lmaydi.

Shuning uchun, quyidagilarni yodda tuting:

Agar pulga berilgan va’da (ya’ni qarz aktivlari) hajmi mavjud pul miqdoridan ancha katta bo‘lsa va moliyaviy aktivlarni sotib pul olish zarurati tug‘ilsa, pufak yorilishidan ehtiyot bo‘ling va o‘zingizni himoya qiling (masalan, haddan tashqari kredit riskini olmay, ma’lum miqdorda oltin saqlang). Agar bu holat boylik tafovuti katta bo‘lgan davrda yuz bersa, siyosiy va boylikni qayta taqsimlashdagi katta o‘zgarishlarni diqqat bilan kuzating va tayyor bo‘ling.

Foiz stavkalari oshishi va kredit siqilishi odatda odamlarni zarur pul olish uchun aktivlarni sotishga majbur qiladigan eng keng tarqalgan sababdir, lekin har qanday pulga ehtiyoj sabab (masalan, boylik solig‘i) va moliyaviy boylikni sotib pul olish harakati bu dinamikani keltirib chiqarishi mumkin.

Agar katta boylik/pul tafovuti va katta boylik tafovuti bir vaqtda mavjud bo‘lsa, bu juda xavfli vaziyat deb hisoblanadi.

20-asr 20-yillaridan hozirgacha

(Agar siz biz qanday qilib 20-asr 20-yillaridan hozirgacha rivojlanganimiz haqidagi qisqacha sharhni o‘qishni xohlamasangiz, bu qismini o‘tkazib yuborishingiz mumkin.)

Men ilgari 20-asr 20-yillaridagi pufak qanday qilib 1929-1933 yillardagi inqiroz va Buyuk Depressiyaga olib kelganini aytgan edim, lekin tezda eslatib o‘tsam, bu pufak yorilishi va uning keltirib chiqargan iqtisodiy depressiyasi Roosevelt prezidentining 1933 yilda AQSh hukumatining o‘sha paytdagi qattiq valyuta (oltin)ni va’da qilingan narxda yetkazib berish majburiyatidan voz kechishiga olib keldi. Hukumat katta miqdorda pul chop etdi, oltin narxi taxminan 70% ga oshdi. Men 1933-1938 yillardagi inflyatsiya qanday qilib 1938 yildagi siqilishga olib kelganini, 1938-1939 yillardagi “recessiya” iqtisod va yetakchilik uchun qanday omillar yaratganini, bu omillar Germaniya va Yaponiyaning Angliya va AQShga qarshi geosiyosiy raqobati bilan birga Ikkinchi Jahon Urushiga olib kelganini va klassik “katta sikl” bizni 1939 yildan 1945 yilgacha qanday olib kelganini (eski pul, siyosiy va geosiyosiy tartib buzilib, yangi tartib o‘rnatilganini) batafsil muhokama qilmayman.

Sabablarini chuqur muhokama qilmayman, lekin shuni aytish kerakki, bu omillar AQShni juda boy qilib qo‘ydi (o‘sha paytda AQSh dunyo pulining uchdan ikki qismini nazorat qilgan, bu pullar oltin edi) va juda kuchli (AQSh dunyo YIMining yarmiga yaqinini yaratgan va harbiy jihatdan yetakchi bo‘lgan). Shuning uchun, Bretton-Vuds tizimi yangi pul tartibini o‘rnatganda, u hali ham oltin asosida edi, dollar oltinga bog‘langan edi (boshqa davlatlar dollarni har bir untsiya uchun 35 dollarga oltin sotib olish uchun ishlata olardi), boshqa davlatlarning pullari ham oltinga bog‘langan edi. So‘ng, 1944-1971 yillar oralig‘ida AQSh hukumati xarajatlari soliq tushumidan ancha oshib ketdi, shuning uchun u katta qarz oldi va bu qarzlarni sotdi, natijada markaziy bank oltin zaxiralaridan ancha ko‘p oltin talab qilish huquqlari paydo bo‘ldi. Buni ko‘rgan boshqa davlatlar o‘zidagi qog‘oz pullarni oltinga almashtira boshladi. Bu pul va kreditning keskin siqilishiga olib keldi, shuning uchun Nixon prezidenti 1971 yilda Roosevelt prezidentining 1933 yildagi harakatini takrorladi va fiat pulni oltinga nisbatan qadrsizlantirdi, natijada oltin narxi keskin oshdi. Oddiy qilib aytganda, o‘shandan beri: a) davlat qarzi va uni to‘lash xarajatlari davlat qarzini to‘lash uchun zarur bo‘lgan soliq tushumiga nisbatan keskin oshdi (ayniqsa, 2008 yilgi global moliyaviy inqirozdan keyingi 2008-2012 yillarda va 2020 yilgi pandemiya inqirozidan keyin); b) daromad va boylik tafovuti hozirgi darajaga yetdi va bu murosa qilinmaydigan siyosiy tafovutlarni keltirib chiqardi; c) fond bozori pufakda bo‘lishi mumkin va bu pufak kredit, qarz va innovatsiyalar bilan qo‘llab-quvvatlanayotgan yangi texnologiyalarga spekulyatsiya natijasida yuzaga kelmoqda.

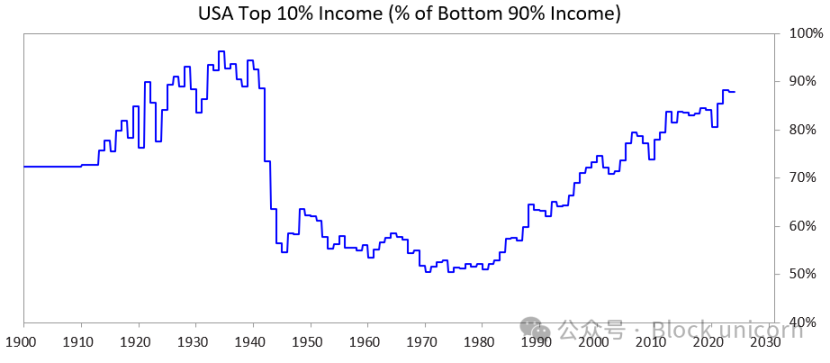

Quyidagi grafik eng yuqori daromadli 10% aholining eng past daromadli 90% aholi daromadiga nisbatan ulushini ko‘rsatadi — hozir tafovut juda katta ekanini ko‘rishingiz mumkin.

Hozirgi holatimiz

Amerika va boshqa barcha haddan tashqari qarzdor va demokratik davlatlar hukumatlari hozir quyidagi muammoga duch kelmoqda: a) ular avvalgidek qarz ololmaydi; b) ular soliqlarni keskin oshira olmaydi; c) ular xarajatlarni keskin qisqartirib, defitsit va qarz o‘sishini oldini ololmaydi. Ular hozir boshi berk ko‘chaga kirib qolgan.

Batafsilroq tushuntirsam:

Ular yetarlicha pul qarz ololmayapti, chunki erkin bozor ularning qarzlariga talabni yetarli darajada ta’minlamayapti. (Buning sababi, ular allaqachon haddan tashqari qarzdor va ularning qarz egalari allaqachon juda ko‘p qarzga ega.) Bundan tashqari, boshqa davlatlar (masalan, Xitoy) qarz aktivlari egalari urush yoki to‘qnashuv sababli qarzlarini qaytarib ololmaslikdan xavotirda, shuning uchun ular obligatsiyalar sotib olishni kamaytirib, boylikni oltinga o‘tkazmoqda.

Ular soliqlarni oshira olmayapti, chunki eng boy 1-10% aholiga (boylikning asosiy qismi shu yerda) soliq solinsa, a) bu odamlar ketib, o‘zlari bilan soliq bazasini olib ketadi, yoki b) siyosatchilar eng boy 1-10% aholining qo‘llovidan mahrum bo‘ladi (bu qimmat saylov kampaniyalarini moliyalashtirish uchun juda muhim), yoki c) ular pufakni yorib yuboradi.

Ular xarajat va ijtimoiy yordamlarni ham keskin qisqartira olmaydi, chunki bu siyosiy va hatto axloqiy jihatdan qabul qilib bo‘lmaydigan, ayniqsa bu qisqartirish asosan pastki 60% aholiga zarar yetkazadi……

Shuning uchun ular boshi berk ko‘chada.

Shu sababli, barcha yuqori qarzdor, boylik tafovuti katta, qadriyatlari keskin bo‘lingan demokratik davlatlar hukumatlari muammoga duch kelgan.

Ushbu holatlarni va demokratik siyosiy tizim va inson tabiatining ishlash usulini hisobga olsak, siyosatchilar muammoni tezda hal qilishga va’da beradi, lekin qoniqarli natijaga erisha olmaydi, tezda lavozimidan chetlatiladi va o‘rniga yangi siyosatchi keladi, u ham tez hal qilishga va’da beradi, muvaffaqiyatsizlikka uchraydi va yana almashtiriladi — bu jarayon takrorlanaveradi. Shu sababli, Buyuk Britaniya va Fransiya kabi tez-tez rahbar almashadigan davlatlarda so‘nggi besh yilda to‘rtta bosh vazir almashdi.

Boshqacha aytganda, biz hozir katta siklning ushbu bosqichiga xos klassik dinamikani ko‘ryapmiz. Bu dinamika juda muhim va hozir aniq ko‘rinib turibdi.

Shu bilan birga, fond bozori va boylik asosan eng ilg‘or sun’iy intellekt bilan bog‘liq aksiyalarda (“Magnificent 7” kabi) va bir nechta super boy odamlar qo‘lida to‘plangan, sun’iy intellekt esa insonlarni siqib chiqarmoqda va boylik/pul tafovuti hamda odamlar o‘rtasidagi boylik tafovutini kuchaytirmoqda. Tarixda bu dinamika bir necha bor yuz bergan va menimcha, bu kuchli siyosiy va ijtimoiy norozilikni keltirib chiqarishi mumkin, kamida boylik taqsimotini sezilarli darajada o‘zgartiradi, eng og‘ir holatda esa jiddiy ijtimoiy va siyosiy beqarorlikka olib kelishi mumkin.

Endi bu dinamika va katta boylik tafovuti pul-kredit siyosatiga qanday muammo keltirayotganini va boylik solig‘i pufakni qanday yorib, inqirozga olib kelishini ko‘rib chiqamiz.

Ma’lumotlar qanday ko‘rinadi

Endi men boylik va daromad bo‘yicha eng yuqori 10% aholining boylik va daromad bo‘yicha pastki 60% aholiga nisbatan holatini solishtiraman. Men pastki 60% aholini tanladim, chunki ular aksariyatni tashkil qiladi.

Qisqacha aytganda:

- Eng boy qatlam (yuqori 1-10%) boylik, daromad va aksiyalarning asosiy qismini egallaydi, pastki 60% esa juda kam ulushga ega.

- Eng boylarning boyligining asosiy qismi aktivlar qiymatining o‘sishidan kelib chiqadi va bu o‘sish sotilmaguncha soliqqa tortilmaydi (daromaddan farqli o‘laroq, daromad olinishi bilan soliqqa tortiladi).

- Sun’iy intellektning jadal rivojlanishi bilan bu tafovutlar kengaymoqda va ehtimol tezroq kengayadi.

- Agar boylikka soliq solinsa, soliqlarni to‘lash uchun aktivlarni sotish kerak bo‘ladi, bu esa pufakni bevosita yorib yuborishi mumkin.

Batafsilroq aytganda:

Amerikada eng yuqori 10% daromadli oilalar yaxshi ta’lim olgan, iqtisodiy samaradorligi yuqori, ular umumiy daromadning taxminan 50% ini, umumiy boylikning uchdan ikki qismini, aksiyalarning taxminan 90% ini egallaydi va federal daromad solig‘ining uchdan ikki qismini to‘laydi, bu raqamlar tez o‘sib bormoqda. Boshqacha aytganda, ular yaxshi yashaydi va katta hissa qo‘shadi.

Bunga qarama-qarshi, pastki 60% aholining ta’lim darajasi past (masalan, amerikaliklarning 60% o‘qish darajasi oltinchi sinfdan past), iqtisodiy samaradorligi nisbatan past, ularning umumiy daromadi mamlakat bo‘yicha atigi 30% ni tashkil qiladi, umumiy boylikning atigi 5% ini egallaydi, aksiyalarning ham atigi 5% ini egallaydi va federal soliqlarning atigi 5% ini to‘laydi. Ularning boyligi va iqtisodiy istiqbollari nisbatan o‘zgarmayapti, shuning uchun ular iqtisodiy jihatdan qiynalmoqda.

Tabiiyki, boylik va pulga soliq solish, boylik va pulni eng boy 10% dan eng kambag‘al 60% ga qayta taqsimlash uchun katta bosim mavjud.

Amerikada hech qachon boylik solig‘i bo‘lmagan bo‘lsa-da, hozir davlat va federal darajada boylik solig‘i joriy etish bo‘yicha katta talab bor. Nega ilgari boylik solig‘i bo‘lmagan, hozir esa kerak? Chunki pul asosan ular qo‘lida — ya’ni yuqori qatlam asosan aktivlar qiymati o‘sishi hisobiga boyigan, mehnat daromadi hisobiga emas va bu o‘sish hozircha soliqqa tortilmaydi.

Boylik solig‘ining uchta asosiy muammosi bor:

- Boylar ko‘chib ketishi mumkin, ular ketganda o‘z iste’dodi, samaradorligi, daromadi, boyligi va soliq bazasini o‘zi bilan olib ketadi, ketgan joyda hammasi kamayadi, ko‘chib borgan joyda esa hammasi ko‘payadi;

- Ularni amalga oshirish juda qiyin (buning sabablarini bilasiz, bu maqola allaqachon juda uzun, shuning uchun batafsil to‘xtalmayman);

- Investitsiya va samaradorlikni oshirish uchun ishlatiladigan mablag‘larni olib, hukumatga berish va hukumat bu mablag‘larni samarali ishlatib, pastki 60% aholining samaradorligini va farovonligini oshiradi degan taxmin — bu juda haqiqatga to‘g‘ri kelmaydi.

Shu sababli, men amalga oshirilmagan kapital daromadiga maqbul soliq stavkasi (masalan, 5-10%) joriy etishni afzal ko‘raman. Lekin bu boshqa mavzu, keyinroq muhokama qilaman.

Xo‘sh, boylik solig‘i qanday ishlaydi?

Men bu masalani keyingi maqolalarda batafsil muhokama qilaman. Qisqacha aytganda, Amerika oilaviy balansida jami boylik taxminan 150 trillion dollarni tashkil qiladi, biroq ulardan naqd pul yoki omonatlar 5 trillion dollardan kam. Shunday ekan, agar yillik 1-2% boylik solig‘i joriy qilinsa, zarur naqd pul zaxirasi har yili 1-2 trillion dollardan oshadi — amaldagi likvid naqd pul havzasi esa bundan ancha kichik.

Har qanday shunga o‘xshash chora pufakni yorib, iqtisodiy inqirozga olib keladi. Albatta, boylik solig‘i hamma uchun emas, faqat boylar uchun joriy qilinadi. Bu maqola allaqachon juda uzun, shuning uchun aniq raqamlarni keltirmayman. Qisqacha aytganda, boylik solig‘i: 1) xususiy kapital va birja kapitalining majburiy sotilishini keltirib chiqaradi, baholarni pasaytiradi; 2) kreditga ehtiyojni oshiradi, bu boylar va butun bozor uchun qarz olish xarajatlarini oshirishi mumkin; 3) boylikni yanada qulay yurisdiksiyalarga oqib chiqishiga yoki ko‘chirilishiga sabab bo‘ladi. Agar hukumat amalga oshirilmagan daromad yoki likvidligi past aktivlarga (masalan, xususiy kapital, venchur kapital, hattoki konsentrlangan birja kapitali) boylik solig‘i solsa, bu bosimlar yanada kuchli bo‘ladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Mutaxassislar uzoq kutilgan altcoin bozorining o‘sishi uchun qiyinchiliklarni bashorat qilmoqda

Ethereum Treasury kompaniyasi BitMine yana millionlab dollar qiymatidagi Ethereum sotib oldi! Batafsil ma'lumotlar bu yerda

Bitcoin narxi tubiga yetdi, deydi VanEck, minerlar taslim bo‘lishini ta’kidlab