Nafaqalar jamg‘armalari zerikarli bo‘lishi uchun yaratilgan. Bu kamchilik emas, aynan shunday bo‘lishi kerak. Ular o‘z foydalanuvchilari kabi sekin harakat qiladi, kutilmagan holatlardan qochadi va kelajakni boshqariladigan qiladi.

Boshqa tomondan, kripto aynan buning aksi uchun yaratilgan. Shu sababli, u ko‘pincha nafaqa pullari uchun juda erta va beqaror deb qaraladi.

Bu yondashuv barqarorlik ishtirokdan oldin keladi deb taxmin qiladi. Ammo, agar bu aksincha ishlasa-chi?

Nafaqa jamg‘armalarining kriptoga qarshi dalillari

Nafaqa jamg‘armalari pulni emas, balki taqvimlarni boshqaradi. Maoshlar to‘xtaydi, nafaqalar esa yo‘q. “crypto!” deb aytganingizda ikki raqamli foizga tushib ketadigan aktivlar bunday mas’uliyatga mos kelmaydi.

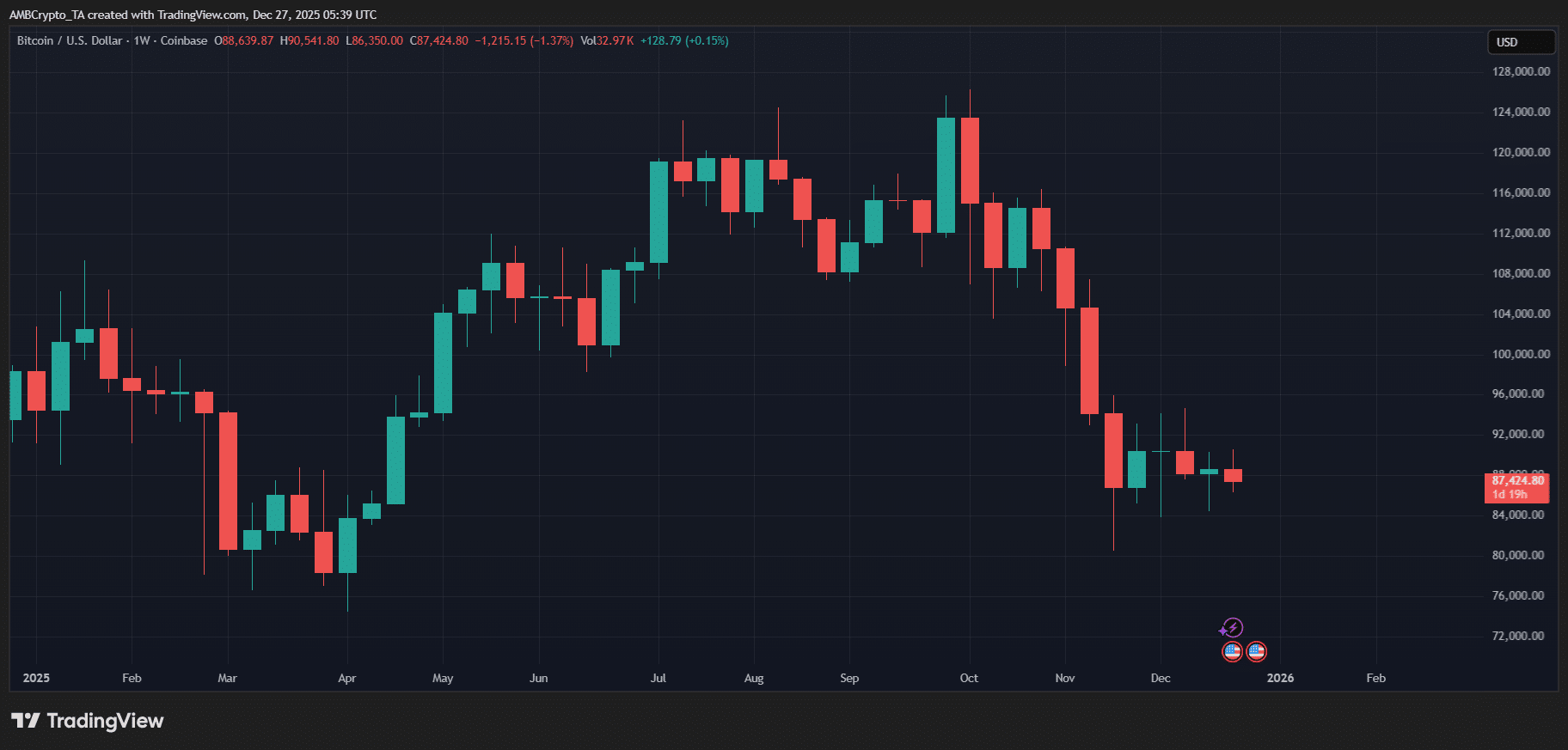

Bitcoin, qancha-qancha obro‘siga ega bo‘lsa ham, baribir juda ko‘p harakatda. Faqat 2025 yilda u deyarli $120 mingdan $80 ming atrofida tushib ketdi. Bu kripto tilida “tsikl” deb ataladigan darajada katta pasayish. Nafaqa matematikasida esa bu katta muammo.

Kripto maksimalistlari bunday holat odatiy ekanini bilishadi. Bunday tushishlar oldin ham sodir bo‘lgan.

Manba: TradingView

Narx faqat noqulaylikning bir qismi xolos.

Regulyatsiya hamon notekis va ko‘pincha siyosiy tusda bo‘lib, sud qarorlari va boshqaruvlar bilan o‘zgaradi. Kustodiya yaxshilangan bo‘lsa-da, soha o‘z tarixini hali unutmagan. Birjalar muvaffaqiyatsizligi, muzlatilgan yechib olishlar va ijodiy buxgalteriya hamon esda va hatto qoidalar ham hali shakllanmoqda.

Yana, fidusiar majburiyat bor. Nafaqa boshqaruvchilari doimiy yo‘qotishlarni tushuntirish uchun emas, undan qochish uchun maosh olishadi. Shu mezon bo‘yicha kripto turli sinovlardan o‘ta olmayapti.

Katta pul va uning FOMO naqshlari

Tarixda boshida noqulay, beqaror va jiddiy bo‘lmagan bo‘lib boshlangan aktivlarni tartibga solish yo‘li bor. Bu odatda katta, sabrli kapital havzalari tomoshani to‘xtatishga qaror qilganda sodir bo‘ladi.

Aksiyalar birinchilardan bo‘lgan. 1900-yillar boshida fond bozorlar yupqa, tartibsiz va zaif nazoratda edi. So‘ngra, nazorat hammasini o‘zgartirdi. Nafaqalar, sug‘urtachilar va o‘zaro fondlar miqyos, uzoq muddatli istiqbol va jiddiy munosabat bilan kirib keldi. Ochiqlik standartlari paydo bo‘ldi. Audit odatiy holga aylandi.

Oxir-oqibat, bozorlar o‘zini tutdi.

Kripto imkoniyatlari haqida so‘ralganda, Superset bosh direktori va hammuassisi Neil Stanton AMBCrypto’ga shunday dedi:

“Stablecoin, MMF, RWA va umuman aktivlarni tokenlash institutsional riskni boshqarishni kripto bozorlariga olib keladi.”

Aytishicha, bu ham nuqsonsiz emas.

“Asl xavf – institutsional standartlarning yo‘qligidir. BlackRock birinchi bo‘lib bu xavfni to‘liq anglagan.”

Stantonning ta’kidlashicha, BlackRock risk profilini o‘zgartira olgach, “institutsional mahsulot yaratishga ishonch hosil qildi.” Shu bilan, institut birjalarga manipulyatsiyani to‘xtatishda yordam berdi va aktiv haqiqiy bozorni aks ettirdi.

“Bu xatarlar kamaytirilgach, ular tarixdagi eng tez o‘sayotgan ETF mahsulotini sotishdi. Institutsional eng yaxshi amaliyotlar bozorni yetuk qiladi.”

CFA Institute bu naqshga raqamlarni ham berdi. Yuqoriroq institutsional egalik vaqt o‘tishi bilan yaxshiroq boshqaruv va barqarorlik olib keladi.

Ma’lum bo‘lishicha, moliyaviy tartib... yuqumli ekan.

Ko‘chmas mulk ham o‘z o‘zgarishini ko‘rdi. Institutsional kapitaldan oldin, ko‘chmas mulkka sarmoya lokal, likvid emas va ba’zida noaniq bo‘lgan. Keyin REIT (hozirda taxminan $2 trillionlik global bozor) paydo bo‘ldi va g‘isht hamda ijara haqini biz yashay oladigan narsaga aylantirdi. Kommunal obligatsiyalar ham shunga o‘xshash yo‘l tutdi.

Kapital ishonchlilikdan oldin keldi. Kripto esa, yaxshi yoki yomon, shunchaki shu tsiklning ertaroq bosqichida bo‘lishi mumkin.

“Zerikarli” pul qiziqarli ishlar qiladi

Tezda haq bo‘lishga qiziqmaydigan o‘ziga xos pul turi bor. Nafaqa puli vaqt bilan keladi, vaqt esa xonalarni o‘zgartiradi. Shoshilmasdan kelgan pul bozorlarni tinch qiladi. Leverage kamroq aqlli ko‘rinadi. Qolgan narsa – ishning o‘zi.

Likvidlik ham o‘zgaradi. Nafaqa balanslari stressda yo‘qolib ketadigan arzon mablag‘larga bog‘liq emas. Ular sekin harakat qiladi, bo‘lmasa umuman harakat qilmaydi. Kriptoda esa, beqarorlik doim qoladi, biroq ekstremlar unchalik keskin bo‘lmaydi.

Nafaqa jamg‘armalari ishtirok etsa ham, buni ehtiyotkorlik bilan qiladi. Hatto 1-2% kripto ulushi ham turli aktivlar, strategiyalar va risk segmentlariga diversifikatsiya qilinadi. Bu ekspozitsiyani yoyadi va kuchli kirim-chiqim tsikllarining asabiy ta’sirini kamaytiradi.

So‘ngra, kutilmalar bor. Auditlar. Kustodiya. Risk doiralari. Yoshi kattaroq bozorlardan o‘tgan odatlar. Vaqt o‘tishi bilan bu odatlar standartga aylanadi, standartlar esa rag‘batlarni o‘zgartiradi.

Regulyatsiya HAR DOIM pulning ortidan keladi…

…va kripto buni endi ko‘ra boshladi. Infratuzilma va miqyos orqali.

Manba: downing.house.gov

AQShda bu ETF va nafaqa tizimlariga qarasangiz yaqqol ko‘rinadi.

Prezident Trump qayta saylangandan beri, Vashington raqamli aktivlarga nisbatan yumshoqroq pozitsiyani egalladi. Bu nafaqa rejalari ichida kripto va boshqa muqobillarga yaxshiroq kirishni mo‘ljallagan ijroiy farmonni ham o‘z ichiga oladi.

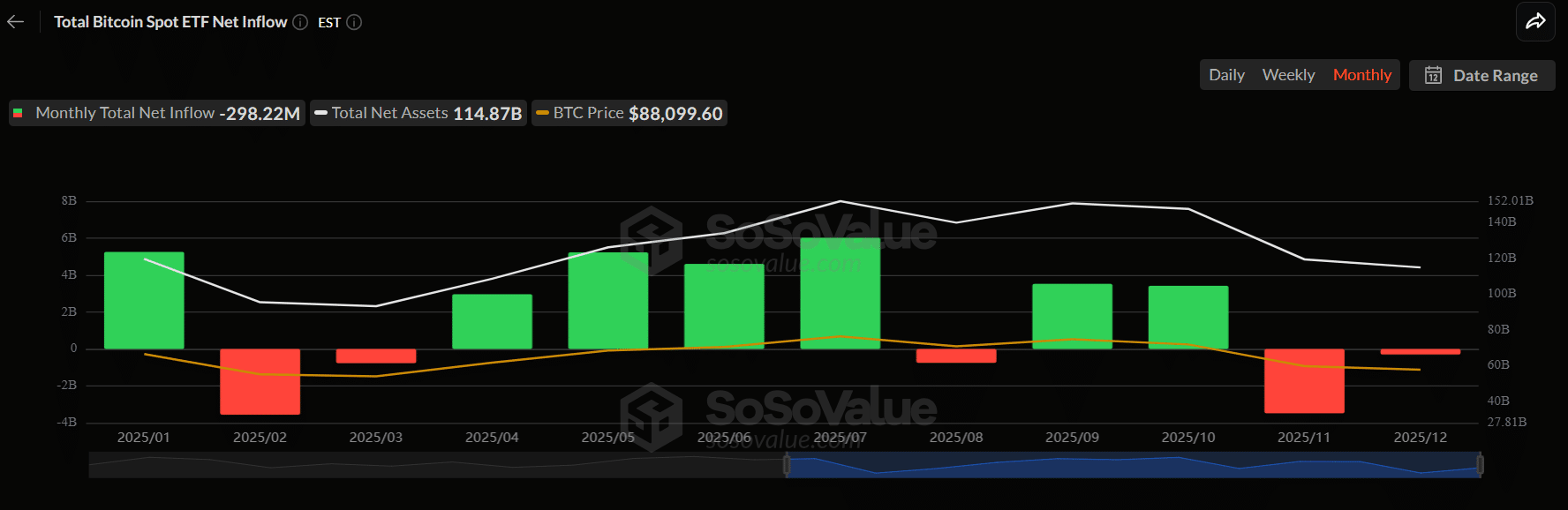

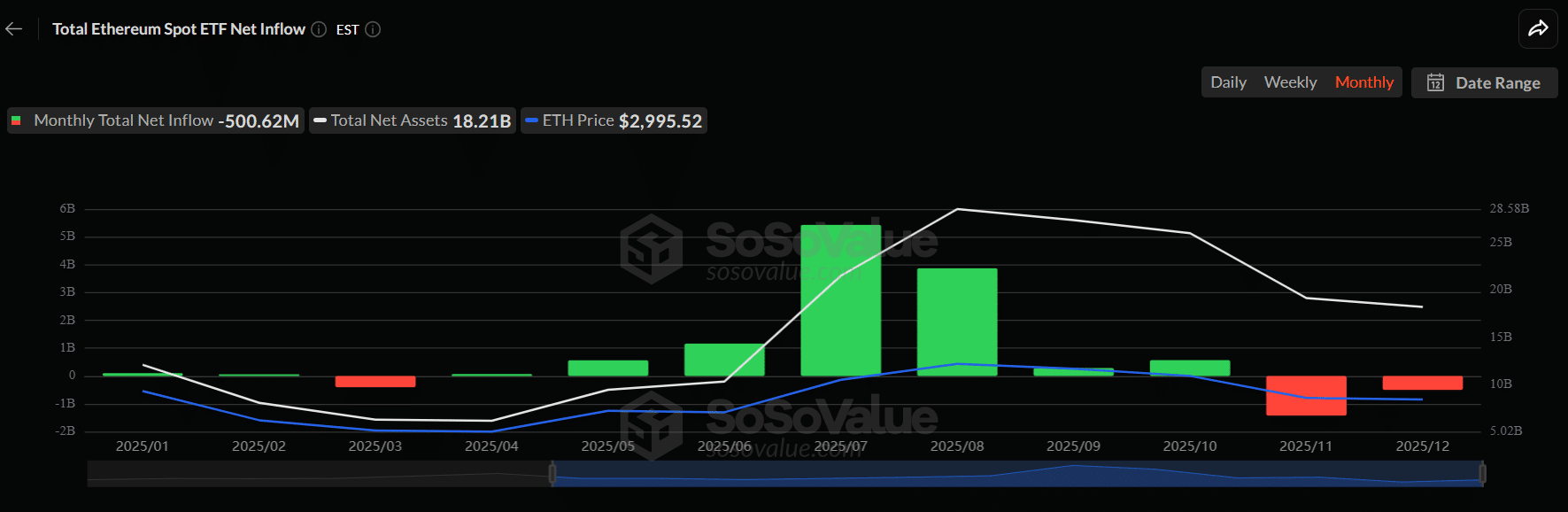

Manba: SoSoValue

Natijada regulyatsiya ostidagi ekspozitsiya portladi. Bitcoin [BTC] va Ethereum ETF’lari 2024 yil boshidan buyon, ushbu maqola yozilayotgan paytda, taxminan $30 milliard sof kirimni jalb qildi, bu jarayonda BlackRock’ning iShares Bitcoin Trust mahsuloti yetakchilik qilmoqda.

Manba: SoSoValue

Eslatma, bularning hech biri chekka instrumentlar emas. Bu muhim, chunki ETF’lar regulyatsiyani o‘zi bilan olib keladi. Sud qarorlari, SEC tasdiqlari, kustodiya qoidalari, oshkoralik standartlari... bularning bari kripto so‘rashi uchun emas, balki talab tufayli paydo bo‘ldi.

Sanoat guruhlari ham ochiq aytmoqda. Talab kuchli, regulyatsiya muhit esa unga moslashmoqda. Nafaqa tizimlari, suveren jamg‘armalar va nafaqa rejalari ishtirok etsa (hatto ehtiyotkorlik bilan bo‘lsa ham), kripto juda tizimli ahamiyatli bo‘lib qoladi va noaniq bo‘lishi mumkin emas.