Báo cáo tài trợ tiền điện tử quý 2 năm 2025: Tập trung vốn tăng cường, số tiền đầu tư tăng vọt lên 9,6 tỷ đô la

Nguồn vốn đầu tư mạo hiểm Web3 đã tăng vọt, nhưng số lượng giao dịch lại giảm mạnh, cho thấy các nhà đầu tư đang chuyển từ phạm vi rộng sang các khoản đầu tư sâu hơn, mang tính chiến lược hơn.

Tiêu đề gốc: Xu hướng huy động vốn Web3 trong quý 2 năm 2025: Chiến lược & Có chọn lọc

Tác giả gốc: Robert Osborne, Outlier Ventures

Bản dịch gốc: AididiaoJP, Foresight News

Tóm tắt

· Vốn đầu tư mạo hiểm Web3 tăng vọt lên 9,6 tỷ đô la, quý cao thứ hai được ghi nhận, mặc dù số lượng các giao dịch được công bố giảm xuống chỉ còn 306 vòng.

· Mức độ tập trung vốn tăng lên. Ít công ty huy động được nhiều vốn hơn và quy mô vòng gọi vốn trung bình tăng ở tất cả các giai đoạn. Vòng gọi vốn Series A đạt 17,6 triệu đô la, mức cao nhất trong hơn hai năm.

· Quy mô vòng gọi vốn hạt giống tăng. Quy mô vòng hạt giống trung bình tăng vọt lên 6,6 triệu đô la, đảo ngược xu hướng giảm trong Quý 1 và cho thấy sự tự tin ngày càng tăng vào tài trợ giai đoạn đầu.

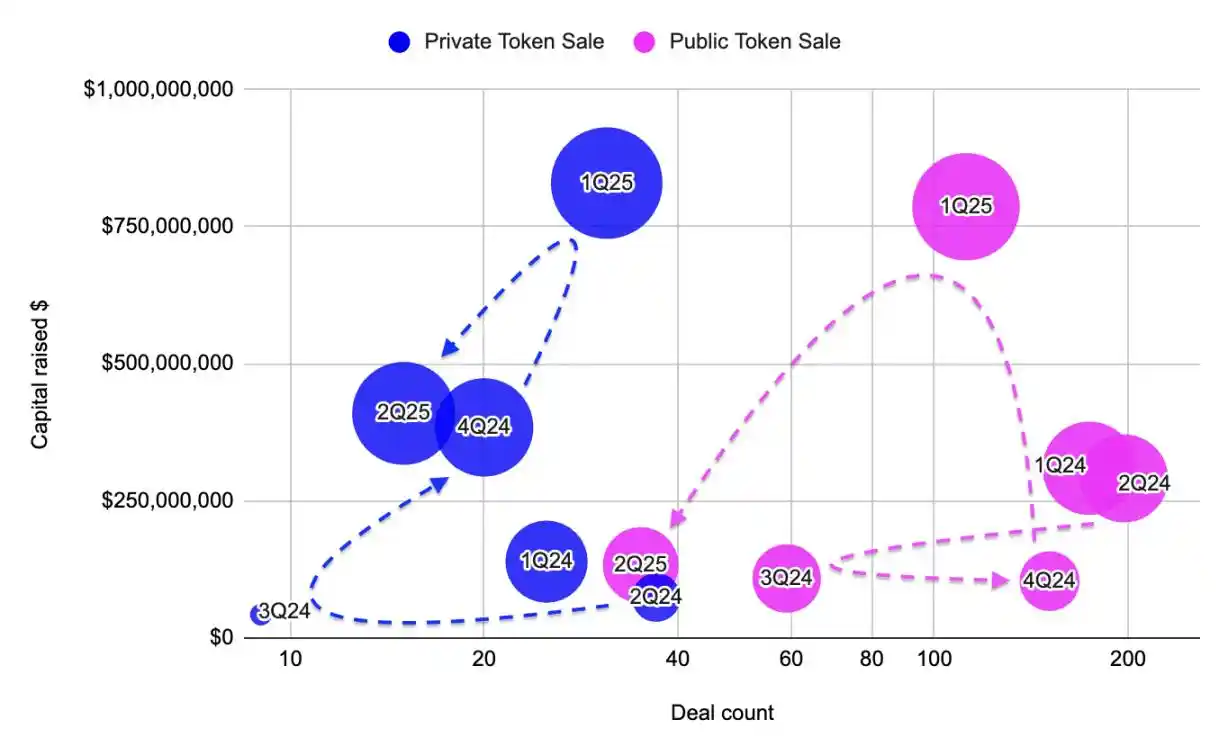

· Doanh số bán mã thông báo riêng tư vẫn ổn định, huy động được 410 triệu đô la chỉ qua 15 giao dịch. Doanh số bán mã thông báo công khai giảm 83%, huy động được 134 triệu đô la chỉ qua 35 sự kiện.

· Cơ sở hạ tầng tiếp tục chiếm ưu thế, với tiền điện tử, khai thác và xác thực, và mạng lưới tính toán dẫn đầu về cả vốn và sự quan tâm của nhà đầu tư.

· Các danh mục tiêu dùng cho thấy dấu hiệu phục hồi, đặc biệt là trong các dịch vụ tài chính và thị trường, nhưng các vòng tài trợ và thị phần giao dịch vẫn tương đối nhỏ.

· Xu hướng tài trợ trong quý này cho thấy sự chuyển dịch từ một vở kịch rộng sang một vở kịch đầu tư có niềm tin.

Tổng quan thị trường: Tập trung vốn

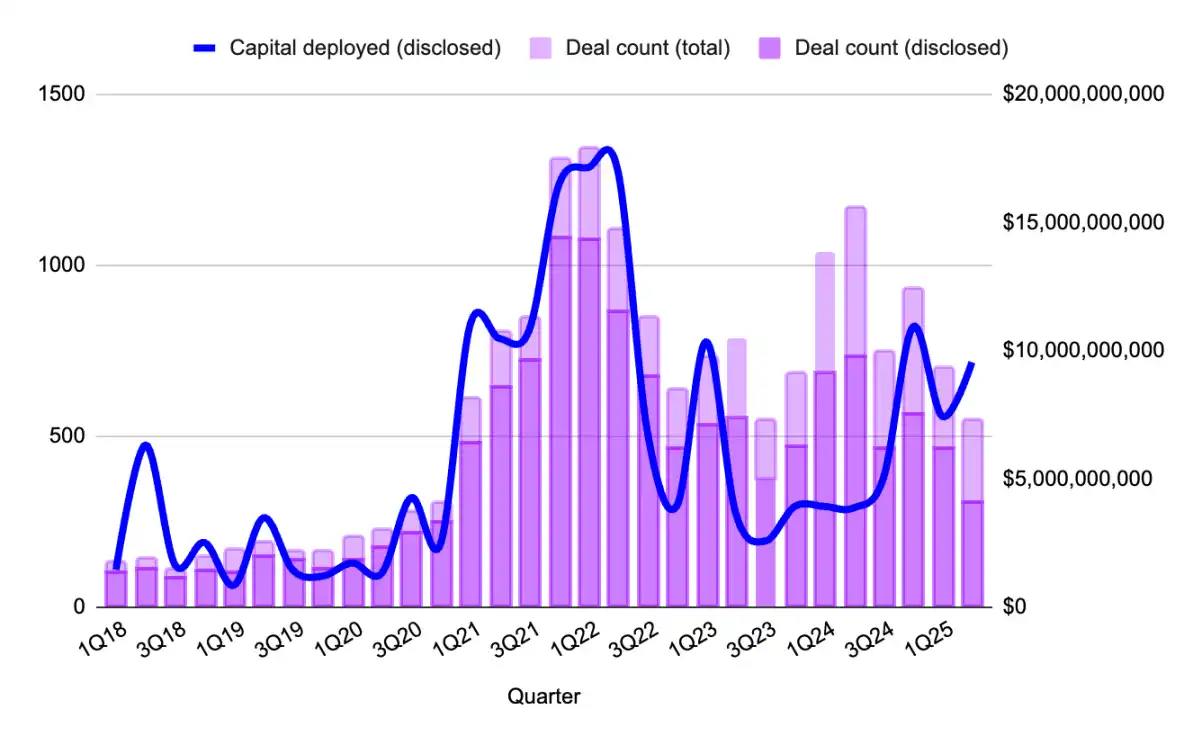

Thoạt nhìn, các con số có vẻ mâu thuẫn: Nguồn vốn đầu tư mạo hiểm Web3 tăng vọt, nhưng số lượng giao dịch lại giảm mạnh. Tuy nhiên, trong bối cảnh điều chỉnh rộng hơn mà chúng tôi đã theo dõi kể từ năm 2024, logic trở nên rõ ràng: các nhà đầu tư đang chuyển từ phạm vi bao phủ rộng sang các khoản đầu tư sâu hơn, mang tính chiến lược hơn, một sự thay đổi đã được củng cố trong Quý 2 năm 2025.

Hình 1: Số lượng giao dịch và nguồn vốn Web3 theo quý, nguồn: Outlier Ventures, Messari

Các giai đoạn thỏa thuận của vòng gọi vốn khởi nghiệp Web3: Sự trở lại của vòng Series A

Sau một năm bị lãng quên, vòng Series A đã trở lại tâm điểm chú ý.

Quy mô vòng Series A trung bình đã tăng lên 17,6 triệu đô la, mức cao nhất kể từ đầu năm 2022, với 27 giao dịch huy động tổng cộng 420 triệu đô la. Đây không còn là các vòng "tiền Series B" trá hình dưới dạng Series A nữa; chúng là những phân bổ vốn chính xác, thận trọng cho các công ty có sự phù hợp sản phẩm-thị trường (PMF) mạnh mẽ, thường có doanh thu tăng trưởng và cơ chế token đã được thiết lập tốt. Hình 2: Thay đổi hàng quý về quy mô vòng gọi vốn trung bình cho các vòng Pre-Seed, Seed và Series A, Nguồn: Outlier Ventures, Messari. Các vòng Seed cũng phục hồi, với quy mô vòng Seed trung bình tăng lên 6,6 triệu đô la, trong khi tổng số giao dịch tăng nhẹ. Điều này cho thấy sự quan tâm trở lại của nhà đầu tư đối với các dự án mạo hiểm giai đoạn đầu, ít nhất là trong các lĩnh vực nóng như cơ sở hạ tầng AI gốc hoặc công cụ xác thực. Trong khi đó, các vòng gọi vốn tiền hạt giống vẫn ổn định, với mức trung bình là 2,35 triệu đô la, khẳng định điều chúng ta đã thấy trong năm qua: các dự án giai đoạn đầu vẫn đang diễn ra. Vốn sẽ được tập trung vào năm 2024, với sự lạc quan ở giai đoạn tiền hạt giống ở một đầu và sự trưởng thành ở vòng gọi vốn Series B và hơn thế nữa ở đầu kia. Vòng gọi vốn Series A từng là nơi niềm tin chết yểu, nhưng thị trường mạo hiểm sẽ không trì trệ mãi mãi. Cơ sở hạ tầng cần thời gian để xây dựng, và việc mở rộng quy mô cũng cần thời gian, và thời điểm đó đã đến.

Đầu tư cơ sở hạ tầng chiếm ưu thế trong dòng vốn Web3

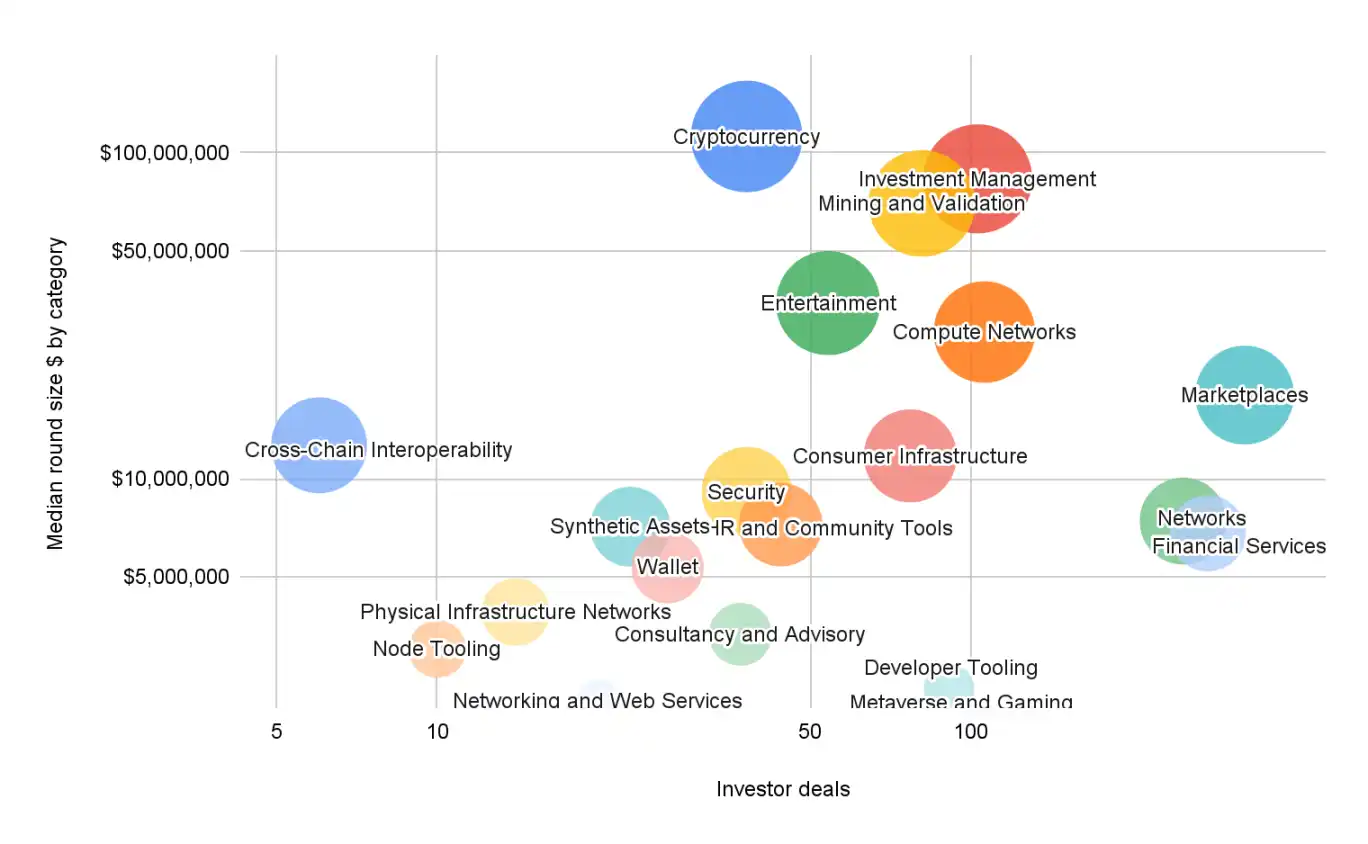

Bản đồ các danh mục Web3 trong quý này, được tính theo vốn hóa, giống như một bản thiết kế cho quá trình chuyển đổi hậu tiêu dùng.

Hình 3: Giai đoạn gọi vốn trung bình và quy mô vòng gọi vốn theo danh mục, Quý 1 năm 2025. Nguồn: Outlier Ventures, Messari

Lưu ý: "Giao dịch của nhà đầu tư" đề cập đến tổng số lượng nhà đầu tư tham gia vào một danh mục nhất định, chứ không phải số lượng nhà đầu tư duy nhất. Nếu một nhà đầu tư tham gia vào ba vòng gọi vốn, thì sẽ được tính là ba giao dịch của nhà đầu tư.

Các vòng gọi vốn lớn nhất diễn ra trong Cơ sở hạ tầng (trung bình 112 triệu đô la), Khai thác & Xác thực (trung bình 83 triệu đô la) và Mạng máy tính (trung bình 70 triệu đô la). Đây không phải là các mã thông báo đầu cơ; thay vào đó, chúng là cơ sở hạ tầng hỗ trợ mạng lưới xác thực, không gian khối mô-đun và hệ thống đồng thuận liên kết với AI—các lớp nền tảng xác định các chiến lược đầu tư blockchain dài hạn. Logic của các nhà đầu tư rất rõ ràng: hỗ trợ cơ sở hạ tầng cơ bản, sau đó nhanh chóng phát triển lớp ứng dụng. Các lĩnh vực cơ sở hạ tầng nổi bật khác bao gồm cơ sở hạ tầng tiêu dùng (trung bình 11,7 triệu đô la) và quản lý tài sản (trung bình 83 triệu đô la). Các danh mục này nằm ở giao điểm của cơ sở hạ tầng và trải nghiệm người dùng (UX), tập trung vào các sản phẩm chức năng cao với chiều sâu kỹ thuật và khả năng kết hợp lâu dài. Mặt khác, các công cụ dành cho nhà phát triển một lần nữa thu hút sự quan tâm mạnh mẽ của vốn (91 giao dịch của nhà đầu tư), nhưng với các vòng gọi vốn nhỏ hơn. Đây là một câu chuyện quen thuộc đối với lĩnh vực có vốn hóa thấp, đuôi dài này. Tuy nhiên, nó vẫn là sân chơi cho các nhóm giai đoạn đầu và những người sẵn sàng tham gia vào các khoản tài trợ và tùy chọn mã thông báo. Các dịch vụ tài chính, giải trí và thị trường đều đạt được số lượng giao dịch lành mạnh và quy mô vòng gọi vốn trung bình vừa phải (dao động từ 6 triệu đô la đến 18 triệu đô la), cho thấy sự quan tâm ổn định nhưng thận trọng của các nhà đầu tư. Tuy nhiên, khối lượng giao dịch của họ còn lâu mới đạt được mức như trong năm 2021-2022. Các nhà đầu tư vẫn chưa mất hứng thú với các ứng dụng tiêu dùng; họ chỉ đang chờ đợi các sản phẩm mới xuất hiện.

Huy động vốn bằng token trong quý 2 năm 2025: Tư nhân so với Công khai

Sau sự bùng nổ trong quý 1, hoạt động huy động vốn bằng token đã bước vào giai đoạn trầm lắng hơn trong quý 2, nhưng sự thay đổi này giống như một sự phân bổ lại hơn là một sự thoái lui.

Hình 4: So sánh doanh số bán token tư nhân và công khai về mặt tài trợ và số lượng giao dịch, 2022-2024, Nguồn: Outlier Ventures, Messari

Tóm lại: chúng tôi đã rời khỏi chu kỳ cường điệu cho toàn bộ thị trường. Đây là một bước tiến chậm rãi nhưng nhanh chóng hướng tới cơ sở hạ tầng quan trọng và các ứng dụng bền vững.

Kết luận rất đơn giản: thị trường này không cần thêm những chu kỳ cường điệu, mà cần sự tất yếu.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

CandyBomb x IR: Giao dịch futures để chia sẻ 133,333 IR!

Nhận đến 25 USDT:Mua tiền điện tử qua Google Pay/Apple Pay

Nhận đến 25 USDT:Mua tiền điện tử qua Google Pay/Apple Pay

CandyBomb x IR: Giao dịch để chia sẻ 600.000 IR