Phép màu hiệu quả của kho bạc SOL: 2,5 tỷ USD không thua kém Ethereum 30 tỷ USD?

So với kho bạc của Ethereum hoặc Bitcoin, kho bạc của SOL hiệu quả hơn trong việc hấp thụ lượng cung giao dịch hiện tại.

So với kho bạc của Ethereum hoặc Bitcoin, kho bạc của SOL hiệu quả hơn trong việc hấp thụ nguồn cung giao dịch hiện tại.

Tác giả: Nom

Biên dịch: Luffy, Foresight News

TL;DR

- So với DAT (kho bạc tiền mã hóa) của Ethereum hoặc Bitcoin, SOL DAT hiệu quả hơn trong việc hấp thụ nguồn cung giao dịch hiện tại (khác với nguồn cung lưu thông).

- Kế hoạch SOL DAT trị giá 2.5 billions USD vừa được công bố gần đây tương đương với quy mô huy động vốn 30 billions USD của Ethereum hoặc 91 billions USD của Bitcoin.

- Chúng ta cuối cùng cũng sắp thoát khỏi ảnh hưởng của việc thanh lý phá sản FTX đối với SOL trên thị trường (tuy nhiên, ảnh hưởng về mặt câu chuyện của FTX vẫn cần được loại bỏ).

- Vấn đề lạm phát của SOL vẫn sẽ cản trở giá tăng, cần được giải quyết gấp, quy mô lạm phát của SOL khoảng gấp 3 lần lượng mở khóa.

Ồ? Bạn thực sự muốn đọc cái này chứ? Trước tiên, hãy nói ngắn gọn vài điểm:

- Tôi sẽ không tranh luận lạm phát là tốt hay xấu, chuyện này tôi đã nói đủ nhiều rồi, chỉ chờ những thay đổi tiếp theo thôi.

- Bản thân tôi đang nắm giữ SOL spot, staking SOL và SOL bị khóa, nên tôi có thể có thành kiến. Tất nhiên tôi hy vọng token mình nắm giữ tăng giá, vì vậy theo tôi, giá token đi ngang là điều tệ.

Tin xấu: Thanh lý phá sản FTX và tiền của bạn

Giống như nhiều dự án blockchain mà bạn quen thuộc và yêu thích, Solana cũng từng bán token cho nhà đầu tư qua nhiều vòng gọi vốn, trong đó một lượng lớn token đã chảy vào FTX. Khi FTX phá sản, tài sản thanh lý nắm giữ 41 triệu SOL, phần lớn đã được bán qua nhiều vòng giao dịch, chủ yếu do các tổ chức như Galaxy và Pantera mua lại, giá thực hiện khoảng 64 USD và 102 USD (cộng thêm phí giao dịch). Với giá Solana hiện tại khoảng 190 USD, các giao dịch này hiện đang có lợi nhuận lớn. Phân tích sâu vào tài khoản staking, hiện tại lượng SOL "thanh lý" còn lại chờ mở khóa khoảng 5 triệu, tính theo giá hiện tại có giá trị danh nghĩa khoảng 1 billions USD.

Tại sao phải nhắc đến điều này?

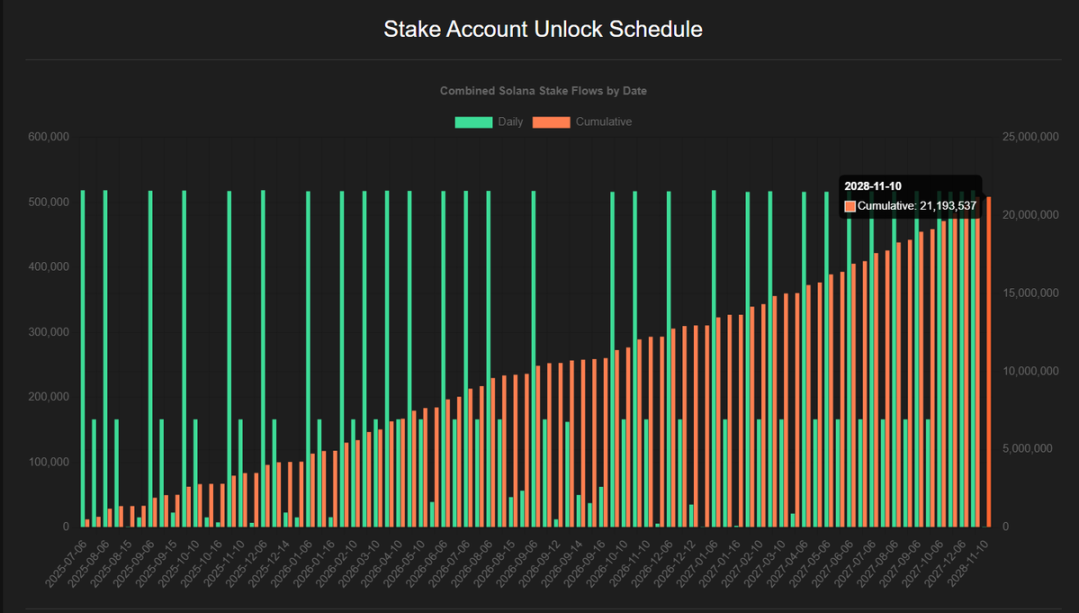

Gần đây, Galaxy và Pantera lần lượt công bố kế hoạch SOL DAT trị giá 1.25 billions USD và 1 billions USD, Sol Markets cũng tham gia với quy mô 400 millions USD. Tính cả phí giao dịch, tổng quy mô các DAT này khoảng 2.5 billions USD. Có người lo ngại điều này sẽ không ảnh hưởng thực chất đến giá Solana, vì hiện tại có lượng lớn SOL bị khóa có thể được các tổ chức này mua lại. Theo dữ liệu của @4shpool, đến năm 2028 vẫn còn khoảng 21 triệu SOL chờ mở khóa, tính theo giá hiện tại có giá trị danh nghĩa khoảng 4 billions USD. Ước tính sơ bộ, "SOL thanh lý" chiếm khoảng 1/4 tổng số SOL còn lại chờ mở khóa.

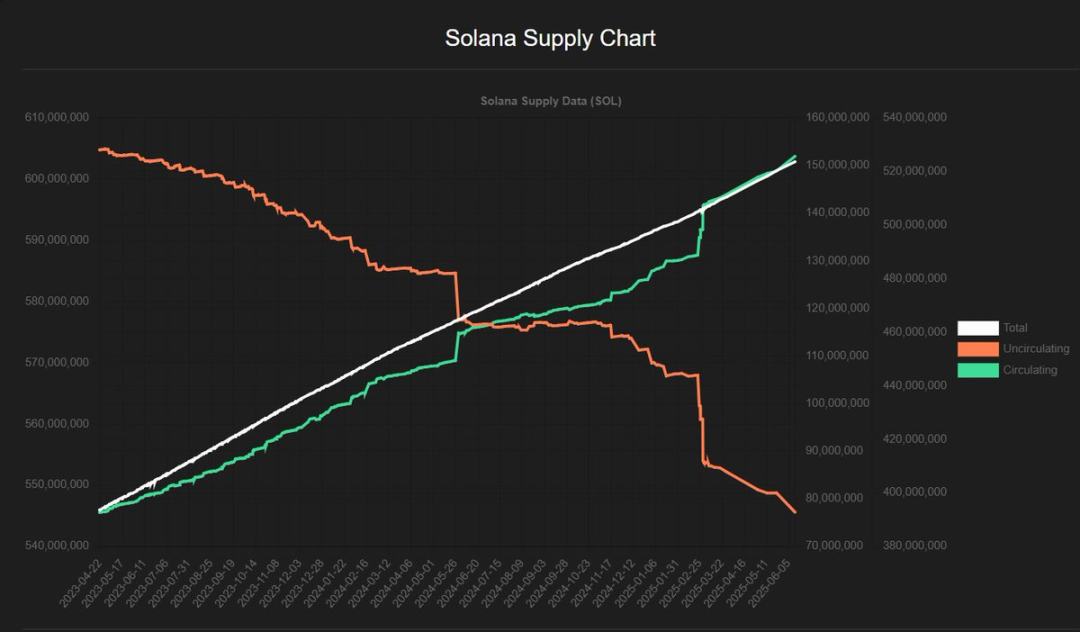

Một vấn đề khác của lạm phát Solana là tỷ lệ lạm phát của nó. Thông thường khi nhắc đến tỷ lệ lạm phát của Solana, tính cả lượng mở khóa sẽ nói là 7%-8%, nhưng tỷ lệ lạm phát thực tế khoảng 4.5% so với nguồn cung lưu thông. Điều này có nghĩa là, nếu nguồn cung lưu thông ở chu kỳ thứ 839 khoảng 608 triệu SOL, thì sau một năm, lượng cung mới do lạm phát tạo ra khoảng 27.5 triệu, cộng thêm 10 triệu mở khóa, nguồn cung lưu thông sẽ tăng lên khoảng 645.5 triệu, tỷ lệ lạm phát là 6.2%. Xin nhắc lại, đây chỉ là ước tính sơ bộ, cần các nhà phân tích giàu kinh nghiệm hơn để đưa ra biểu đồ chính xác hơn.

Sự tăng vọt của nguồn cung lưu thông cho thấy, khái niệm "tỷ lệ lạm phát cố định" không chính xác: nó sẽ tăng mạnh ở hai thời điểm, còn lại thì thấp hơn.

"Được rồi, mọt sách, toán của bạn cũng không chuẩn. Sao tôi phải đọc mấy thứ này?"

Điểm mấu chốt là một con số: số lượng SOL chảy vào thị trường mỗi ngày. Nếu ai đó nhận được token miễn phí (staking lạm phát / mở khóa), hoặc mua với giá chiết khấu (SOL của FTX). Có thể dự đoán, luôn có một tỷ lệ nhất định sẽ bán ra. Tôi giả định rằng trong năm tới, toàn bộ 37.5 triệu SOL lạm phát sẽ bị bán ra. Nếu muốn giá tăng, đây không phải là điều tốt. Vì vậy chúng ta cần dòng tiền chảy vào, có thể đến từ DAT, hoặc từ các ETF như SSK (do REXShares phát hành). Trong trường hợp lý tưởng, mỗi đồng tiền dùng để mua SOL nên chảy vào thị trường, giúp giá tăng mạnh. Nhưng nếu có cơ hội mua SOL bị khóa hoặc SOL chiết khấu, thì không cần thiết phải mua trên thị trường nữa. Vì vậy, hãy giả định rằng các tổ chức DAT sẽ mua trước khi SOL mở khóa chảy vào thị trường.

Đây có phải là điều xấu?

Nói ngắn gọn, không phải. Nếu muốn bù đắp áp lực bán 37.5 triệu SOL trong năm tới (giả sử giá SOL là 200 USD, chỉ là dự đoán lạc quan), mỗi năm cần khoảng 7.5 billions USD dòng tiền chảy vào, tức khoảng 20.5 millions USD mỗi ngày. Nếu DAT có thể mua SOL thanh lý hoặc SOL bị khóa từ các kênh khác với giá chiết khấu, thì hiệu quả dòng tiền sẽ cao hơn.

Huy động 400 millions USD để mua SOL với chiết khấu 5% tương đương với hiệu quả dòng tiền 420 millions USD, tốt hơn nhiều so với đầu tư trực tiếp 400 millions USD. Vấn đề duy nhất là làm sao cân nhắc giá trị thời gian giữa việc mua SOL trên thị trường hiện tại và giảm áp lực bán trong tương lai.

Trong 3 năm tới, quy mô lạm phát của Solana sẽ vượt lượng mở khóa (kế hoạch khóa đến cuối năm 2028), còn SOL của FTX chỉ chiếm 1/4 lượng mở khóa còn lại—nên DAT mua SOL thanh lý thay vì mua trên thị trường thực ra không cần lo lắng. Chỉ cần có đủ SOL thanh lý để bán, bất kỳ bên nào trong Galaxy hoặc Pantera đều có thể hấp thụ lượng còn lại, chưa kể đến các DAT hiện có như DeFi Dev Corp, SOL Strategies hoặc Upexi, cũng như các ETP hiện tại.

Tin tốt: Nguồn cung giao dịch vs Nguồn cung lưu thông

Dòng tiền vào SOL hiệu quả hơn so với ETH hoặc BTC vì hai lý do chính.

Nguồn cung giao dịch

Thứ nhất, nguồn cung lưu thông không bằng với lượng có thể giao dịch trên thị trường, đặc biệt với tài sản staking. Bạn không thể mua SOL đã staking, nhưng có thể mua LSTs (token staking thanh khoản). Theo dữ liệu từ nhóm @solscanofficial, trong 608 triệu SOL hiện tại của Solana, có 384 triệu đang staking, chiếm 63.1%, không thể lưu thông trên thị trường. Số lượng SOL tương ứng với LSTs là 33.5 triệu, nếu tính phần này là nguồn cung có thể mua thì ước tính khoảng 350 triệu / 508 triệu SOL đang bị khóa, chiếm 57.5%, không thể mua (ít nhất phải chờ mở khóa 2 ngày). So với đó, tỷ lệ staking của ETH là 29.6%, LSTs chiếm 11.9%. Nguồn cung giao dịch càng cao, giá càng khó đẩy lên, tuy nhiên kế hoạch mở khóa của ETH và sự khác biệt giữa các nền tảng DeFi trên các chain cũng có ảnh hưởng rõ rệt.

Ảnh hưởng tương đối của dòng tiền

Định giá của Solana thấp hơn nhiều so với ETH và BTC. Vốn hóa lưu thông hiện tại của Solana khoảng 104 billions USD, trong khi ETH và BTC lần lượt là 540 billions USD và 2.19 trillions USD. Xét về định giá tương đối, 1 USD đầu tư vào SOL DAT tương đương với 5 USD đầu tư vào ETH DAT, hoặc 22 USD đầu tư vào BTC DAT. Nếu kết hợp thêm sự khác biệt về nguồn cung lưu thông do staking, hiệu quả sẽ cao hơn ETH 11 lần, BTC 36 lần. Tin tốt là các DAT này sẽ giảm nguồn cung trên thị trường, còn có thể nhận lợi nhuận từ staking (chúng ta đã giả định phần này sẽ bị bán ra), và giúp các hành động mua vào sau này như ETF tác động mạnh hơn đến giá thị trường. Kể từ khi SSK ra mắt, mỗi ngày có khoảng 2 millions USD dòng tiền chảy vào, nhưng để bù lạm phát cần dòng tiền gấp 10 lần, điều này có thể phải chờ thêm nhiều ETF được phê duyệt mới đạt được.

Kết luận

- So với DAT của ETH hoặc BTC, SOL DAT hiệu quả hơn trong việc hấp thụ nguồn cung giao dịch hiện tại (khác với nguồn cung lưu thông). Hiện tại, lượng cung do SOL DAT quản lý chưa đến 1%, với 3 kế hoạch mới vừa công bố, tỷ lệ này có thể tăng lên 3%, nếu có thêm các kế hoạch tiếp theo, có thể đạt 5%.

- Kế hoạch SOL DAT trị giá 2.5 billions USD vừa công bố gần đây tương đương với quy mô huy động vốn 30 billions USD của ETH hoặc 91 billions USD của BTC. SOL DAT cần một người thúc đẩy như Michael Saylor hoặc Tom Lee, câu chuyện mới là chìa khóa.

- Chúng ta cuối cùng cũng sắp thoát khỏi ảnh hưởng của việc thanh lý SOL của FTX trên thị trường (tuy nhiên, ảnh hưởng về mặt câu chuyện của FTX vẫn cần được loại bỏ).

- Vấn đề lạm phát của SOL vẫn sẽ cản trở giá tăng, cần được giải quyết gấp, quy mô lạm phát khoảng gấp 3 lần lượng mở khóa.

- Dòng tiền vào ETF hiện tại chưa đủ, nhưng dự kiến đầu quý IV sẽ có các sản phẩm quy mô lớn hơn được phê duyệt, và SOL vẫn là lựa chọn tiềm năng của các nhà đầu tư tổ chức.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Nhà phân tích đưa ra các mức giá mục tiêu của XRP cần theo dõi

Chính sách của Fed giống như QE trá hình, cơn bão thị trường đang đến!

Dự đoán giá Dogecoin 2026-2030: Con đường thực tế để đạt $1 được tiết lộ

Dark Defender: Đừng lo lắng. XRP đã hoàn thành đợt điều chỉnh sóng 4 của mình