Tác giả: Jacob Wittman, Cố vấn pháp lý Plasma

Biên dịch: AiddiaoJP, Foresight News

Tiền tệ là gì?

Vào tháng 7 năm 1944, khi Thế chiến II gần kết thúc, đại diện của hơn 40 quốc gia đã tụ họp tại một thị trấn nhỏ ở New Hampshire để trả lời một câu hỏi tưởng chừng đơn giản: Tiền tệ là gì, ai kiểm soát nó? Hội nghị Bretton Woods không phải là lần đầu tiên các nhà lãnh đạo toàn cầu thảo luận về vấn đề này, cũng sẽ không phải là lần cuối cùng. Những cuộc tranh luận về vàng, đô la Mỹ và tỷ giá hối đoái đã xây dựng nên cấu trúc của hệ thống tài chính toàn cầu hiện đại.

Trong hàng nghìn năm, mỗi lần có sự thay đổi lớn về tiền tệ đều xoay quanh một câu hỏi cơ bản: Điều gì tạo nên giá trị cho tiền tệ? Cuộc tranh luận về giá trị của tiền thường liên quan đến tính chủ quyền và sự khan hiếm của nó.

Mỗi lần thay đổi tiền tệ không hẳn là về hình thức vật lý của tiền, mà là về niềm tin, quyền lực và luật chơi. Stablecoin là hướng đi mới nhất của vòng thay đổi này, bởi vì niềm tin và quyền lực đang dần phi tập trung hóa. Chúng tôi cho rằng stablecoin là hình thức tiền tệ có ảnh hưởng lớn nhất hiện nay.

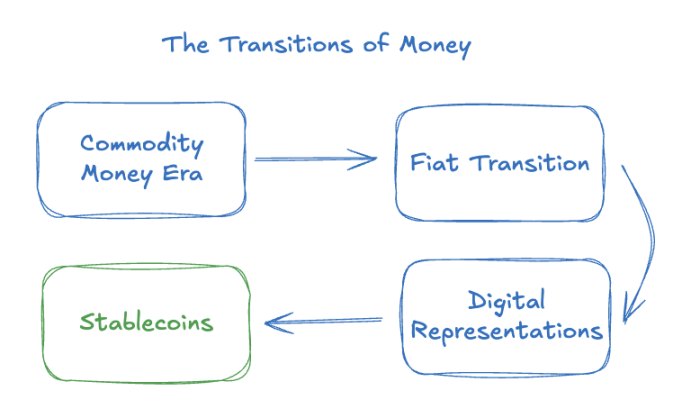

Kỷ nguyên tiền hàng hóa

Hình thức tiền tệ sớm nhất được biết đến là hàng hóa, như vàng, bạc, vỏ sò và muối. Những vật này có giá trị nội tại hoặc được công nhận rộng rãi, giá trị này xuất phát từ sự khan hiếm vật lý của chúng. Ví dụ, nguồn cung vàng có giới hạn, phải khai thác mới có được, mà việc khai thác lại khó khăn và tốn kém.

Sự khan hiếm mang lại độ tin cậy. Nếu bạn sở hữu một đồng tiền vàng, bạn có thể tin tưởng nó là một "phương tiện lưu trữ giá trị" tốt, vì không có chính phủ hay ngân hàng nào có thể in thêm vàng từ không khí.

Trên đảo Yap của Micronesia, tiền tệ được làm dưới dạng những đĩa đá vôi khổng lồ, có cái nặng đến vài tấn, những viên đá này được khai thác từ Palau, giá trị của chúng phụ thuộc vào kích thước, độ khó vận chuyển và nguồn gốc. Vì quyền sở hữu được theo dõi bằng sự đồng thuận của cộng đồng chứ không phải di chuyển vật lý, những viên đá này cho thấy sức mạnh của tiền tệ đến từ niềm tin chung, chứ không phải giá trị nội tại.

Nhưng hình thức này cũng mang lại những hạn chế. Tiền hàng hóa nặng nề, khó vận chuyển, kém hiệu quả trong nền kinh tế toàn cầu phát triển nhanh. Những hạn chế vật lý này làm giảm hiệu quả thanh toán, kìm hãm tăng trưởng kinh tế. Thương mại đường dài cần một hệ thống có thể vượt qua trọng lượng kim loại và giới hạn vốn.

Sự chuyển đổi sang tiền pháp định

Cuối cùng, sự kết hợp giữa toàn cầu hóa và công nghiệp hóa đã đẩy tiền hàng hóa đến kết cục sụp đổ. Chính phủ can thiệp, phát hành tiền pháp định. Ban đầu, tiền giấy có thể đổi lấy vàng hoặc bạc, dần dần được chấp nhận rộng rãi như tiền tệ thực sự. Hệ thống Bretton Woods đã thể chế hóa hoàn toàn hệ sinh thái này bằng cách gắn đô la Mỹ với vàng, và các đồng tiền khác trên thế giới với đô la Mỹ.

Hệ thống tiền tệ này vận hành khoảng 25 năm. Tuy nhiên, đến cuối những năm 1960, dự trữ vàng của Mỹ không còn đủ để hỗ trợ vị thế thống trị toàn cầu của đô la Mỹ, năm 1971, Tổng thống Nixon đã đình chỉ việc chuyển đổi đô la sang vàng, mở ra kỷ nguyên tiền pháp định không có tài sản đảm bảo.

Ở giai đoạn tiếp theo của tiền tệ, giá trị đến từ độ tin cậy chủ quyền, chứ không phải sự khan hiếm vật chất. Đô la Mỹ có giá trị vì chính phủ Mỹ nói như vậy, và thị trường cùng các chính phủ nước ngoài tin vào điều đó. Niềm tin chuyển từ sự hỗ trợ vật lý sang sự hỗ trợ chính trị và chính sách.

Sự thay đổi sâu sắc này đã cung cấp cho các quốc gia những công cụ mạnh mẽ. Chính sách tiền tệ trở thành đòn bẩy cốt lõi trong quản lý kinh tế và chiến lược địa chính trị. Nhưng tiền pháp định cũng mang lại những điểm yếu như lạm phát, chiến tranh tiền tệ và kiểm soát vốn. Trong một số trường hợp, sự linh hoạt và ổn định lại đối lập nhau. Ngày nay, vấn đề cốt lõi xoay quanh hầu hết các loại tiền tệ hiện đại không phải là ai có thể tạo ra tiền, mà là liệu người nắm quyền có đáng tin cậy, có thể duy trì giá trị và tiện ích của nó lâu dài hay không.

Biểu diễn số hóa của tiền tệ

Sự phát triển của máy tính và Internet tiêu dùng đã đặt ra một câu hỏi quan trọng ở giao điểm giữa kỹ thuật điện và tài chính: Liệu tiền tệ có thể được biểu diễn dưới dạng số trong thế giới số không?

Các dự án như Mondex, Digicash và eGold là những nỗ lực ban đầu vào những năm 1990 và đầu 2000 để trả lời câu hỏi này. Chúng hứa hẹn mang lại phương thức thanh toán điện tử và lưu trữ giá trị mới. Cuối cùng, các dự án này thất bại do áp lực pháp lý, thiếu sót kỹ thuật cũng như thiếu niềm tin và sự phù hợp với thị trường sản phẩm.

Trong khi đó, ngân hàng điện tử, thẻ tín dụng, mạng lưới thanh toán và hệ thống thanh toán bù trừ trở nên phổ biến. Quan trọng là, đây không phải là tài sản mới. Chúng là hình thức biểu diễn mới của tiền pháp định, có khả năng mở rộng hơn, phù hợp hơn với thế giới hiện đại. Nhưng chúng vẫn tuân theo cùng một khuôn khổ niềm tin vào tổ chức và chính sách, và quan trọng là phụ thuộc vào các hệ thống công nghệ đóng và mạng lưới vận hành do các trung gian thu phí điều hành.

Sự xuất hiện của stablecoin

Stablecoin tận dụng động lực này, nhưng bằng cách sử dụng cơ sở hạ tầng mở, không cần cấp phép, đã chuyển quyền lực khỏi tay doanh nghiệp. Stablecoin được hỗ trợ bởi tiền pháp định có thiết kế lai. Chúng kế thừa độ tin cậy và hiệu quả của tiền pháp định, đồng thời tận dụng được khả năng lập trình và khả năng tiếp cận toàn cầu.

Việc gắn stablecoin với tài sản dự trữ có thể quy đổi theo mệnh giá, bằng cách dựa vào độ tin cậy của các quốc gia chủ quyền như Mỹ, giúp duy trì giá trị có thể dự đoán. Việc phát hành chúng trên blockchain công khai cho phép thanh toán tức thì, hoạt động 24/7 và vượt qua biên giới quốc tế mà không gặp trở ngại.

Chúng tôi cho rằng khung pháp lý mới nổi của stablecoin (hiện là thành phần nội tại của "tính tiền tệ" của chúng) nên phù hợp với các nguyên tắc cốt lõi của chúng tôi, tức là stablecoin nên phục vụ người dùng như sau:

-

Không cần cấp phép: Cá nhân nên kiểm soát tài sản số của mình, không bị các hạn chế tài khoản nặng nề do trung gian áp đặt một cách tùy tiện.

-

Không biên giới: Vị trí địa lý không nên quyết định ai có thể thanh toán hoặc nhận tiền, cũng như không nên quyết định thời gian gửi hoặc nhận thanh toán.

-

Tính riêng tư: Người tiêu dùng nên được tự do tham gia vào các hoạt động thương mại mà không lo bị chính phủ, khu vực tư nhân hoặc người tiêu dùng khác giám sát vô cớ.

-

Trung lập đáng tin cậy: Dòng tiền toàn cầu nên không bị phân biệt đối xử, cho phép mọi người từ mọi nền tảng tiết kiệm và tiêu dùng đô la Mỹ theo ý muốn.

Kết luận

Stablecoin là bước tiếp theo trong quá trình tiến hóa của tiền tệ. Chúng phụ thuộc vào độ tin cậy chủ quyền giống như tiền pháp định truyền thống, nhưng khác với các hình thức tiền pháp định điện tử trước khi stablecoin xuất hiện, chúng tách biệt niềm tin vào chủ quyền khỏi niềm tin vào quyền lực doanh nghiệp. Tài sản tiền tệ tốt nhất tồn tại dựa trên công nghệ và mạng lưới tiền tệ tốt nhất.