Dongwu Securities: Thị trường sức mạnh tính toán vẫn chưa kết thúc, nên tích cực bố trí sớm vào các lĩnh vực AI+ và dược phẩm đổi mới

Chứng khoán Đông Ngô đã phát hành một báo cáo nghiên cứu, cho biết từ tháng 6 đến tháng 8, chủ đề chính của thị trường xoay quanh trí tuệ nhân tạo (AI), hiện tại xu hướng chủ yếu tập trung vào phần cứng cơ sở hạ tầng thượng nguồn, trong đó các lĩnh vực có độ chắc chắn cao nhất như mô-đun quang chuỗi nước ngoài, PCB... đã khởi động đầu tiên vào tháng 6, đến giữa tháng 8, các công ty tính toán trong nước với Cambrian làm trung tâm bắt đầu tăng giá bổ sung. Trong bối cảnh thanh khoản thị trường dồi dào và logic ngành chưa xuất hiện khuyết điểm rõ rệt, chúng tôi không cho rằng xu hướng tính toán sẽ sớm kết thúc, nhưng đối với các nhà đầu tư bên ngoài nắm giữ tiền, hiệu quả sinh lời mạnh mẽ của phần cứng thượng nguồn khiến họ cảm thấy bất an, đồng thời áp lực chốt lời cũng tăng lên do lượng lợi nhuận tích lũy ngày càng lớn, trong khi mức tăng giá liên tục cũng khiến các nhà đầu tư có khẩu vị rủi ro thấp cảm thấy lo lắng.

Lý do cốt lõi khiến các ứng dụng hạ nguồn trong đợt tăng giá AI này bị tụt lại phía sau là do thiếu sự chắc chắn trong ngắn hạn—chưa xuất hiện các sản phẩm nổi bật có hiệu ứng lan tỏa và mô hình kinh doanh trơn tru, điều này phản ánh ở các công ty niêm yết là khả năng dự báo kết quả kinh doanh chưa đủ rõ ràng, do đó không trở thành lựa chọn ưu tiên của dòng tiền trong đợt tăng giá này. Tuy nhiên, xét từ góc độ phát triển của làn sóng công nghệ, cuối cùng AI sẽ trao quyền cho mọi lĩnh vực thông qua các ứng dụng, tức là sự bùng nổ của ứng dụng có tính chắc chắn trung hạn và không gian phát triển rộng lớn hơn phần cứng thượng nguồn, điều này đã được xác thực trong làn sóng "Internet+" cách đây 10 năm cũng như xu hướng thị trường chứng khoán tương ứng, điều này cũng có nghĩa là việc khởi động xu hướng AI ứng dụng chỉ là vấn đề thời gian.

Trong môi trường thị trường hiện tại với thanh khoản dồi dào, chủ đề chính lại tập trung vào công nghệ lấy AI làm trung tâm, nếu phần cứng thượng nguồn xuất hiện sự lung lay về vị thế (ví dụ các cổ phiếu chủ chốt điều chỉnh khoảng 20%), thì chỉ cần xuất hiện một số sự kiện đủ để thu hút sự chú ý của thị trường (ví dụ vấn đề an toàn H20 và mô hình DS với FP8 khiến xu hướng tính toán trong nước chuyển từ âm thầm sang công khai), các nhánh thấp trong AI sẽ thể hiện độ đàn hồi mạnh mẽ, nhưng nếu lúc đó mới tham gia thì sẽ mất một phần tỷ lệ lợi nhuận, đối mặt với cùng một vấn đề lựa chọn như hiện tại "có nên đuổi theo xu hướng tính toán hay không". Do đó, khuyến nghị dựa trên tính chắc chắn của logic ngành trung hạn, coi các hướng ứng dụng hạ nguồn như AI+ dược phẩm đổi mới, AI+ công nghiệp quân sự, AIGC, AI đầu cuối, robot hình người và lái xe thông minh là một loại "quyền chọn mua", chủ động bố trí từ phía trái.

Những quan điểm chính của Chứng khoán Đông Ngô như sau:

Kết cục của làn sóng công nghệ chắc chắn là trao quyền cho mọi lĩnh vực, điều này đã được xác thực trong thời kỳ "Internet+", xét từ góc độ phát triển xu hướng ngành, sự trỗi dậy của ứng dụng AI là tất yếu, nửa sau của xu hướng AI sẽ xoay quanh ứng dụng.

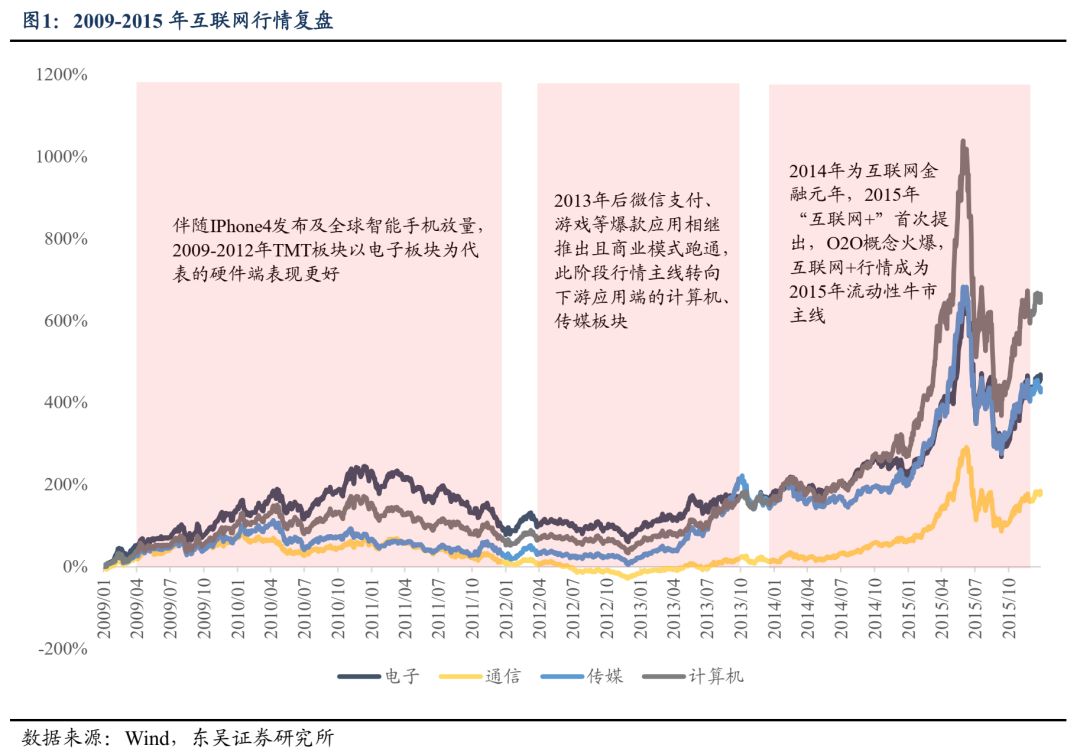

Lấy làn sóng "Internet+" cách đây 10 năm làm ví dụ, cùng với sự tiến bộ công nghệ và tăng tỷ lệ thâm nhập của cơ sở hạ tầng thượng nguồn và phần cứng đầu cuối, sự bùng nổ của ứng dụng hạ nguồn là xu hướng tất yếu từ góc nhìn cuối cùng, nhưng thời điểm và hình thức xuất hiện đều cần quan sát hậu nghiệm. Ngoài ra, xét từ hai chiều không gian và thời gian, xu hướng ứng dụng hạ nguồn có tính bền vững mạnh hơn phần cứng thượng nguồn.

Xét về thời gian, xu hướng phần cứng thượng nguồn là đợt tăng giá tiêu dùng điện tử chuỗi cung ứng Apple từ 06/2009 đến 12/2010, kéo dài khoảng 1,5 năm, sau đó hướng máy chủ từ 2013-2015 dù theo sau ứng dụng nhưng chủ yếu là các đợt tăng giá cục bộ, trong khi xu hướng ứng dụng hạ nguồn bắt đầu từ tháng 1/2013, đến tháng 6/2015 mới đạt đỉnh, kéo dài tới hai năm rưỡi. Xét về không gian, từ 05/01/2009 đến 12/06/2015, trong làn sóng Internet di động, các ngành máy tính và truyền thông trong nhóm ngành TMT có độ đàn hồi tăng giá lớn hơn, mức tăng tích lũy lần lượt là 1039% và 710%, cao hơn mức tăng của phần cứng điện tử và truyền thông là 697% và 300%.

Cụ thể:

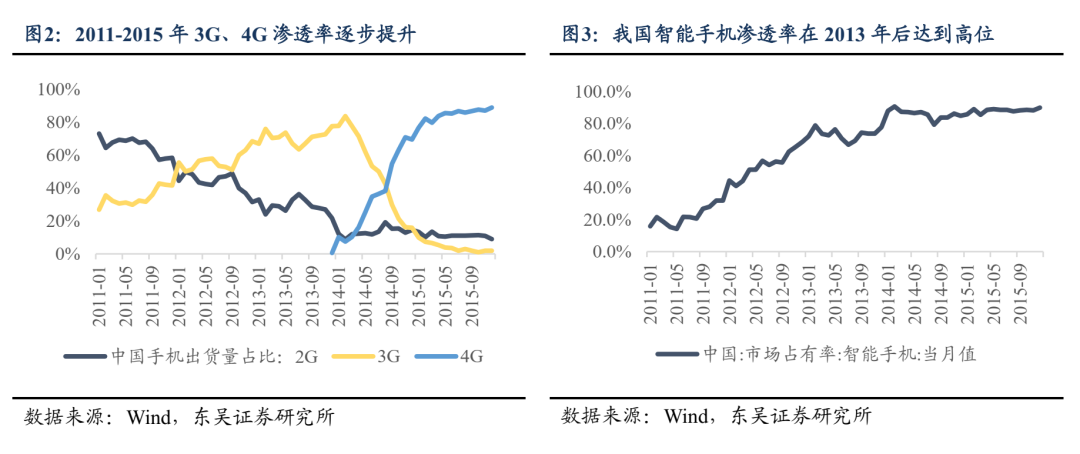

Từ 2009-2012, Internet di động bắt đầu nhen nhóm, tỷ lệ thâm nhập 3G liên tục tăng, IPhone4 ra mắt thúc đẩy bùng nổ điện thoại thông minh toàn cầu, hướng tăng giá chủ yếu là phần cứng đại diện bởi ngành điện tử, logic giao dịch là tăng trưởng mạnh; ngoài ra, ứng dụng cũng xuất hiện các sản phẩm nổi bật như Sina Weibo, nhưng mô hình thương mại hóa chưa thành công, ứng dụng Internet vẫn ở giai đoạn đầu tư theo chủ đề.

Từ 2013 trở đi, cùng với việc giảm giá 4G và tỷ lệ thâm nhập điện thoại thông minh đạt mức cao, xu hướng Internet di động mở rộng đến hạ nguồn, năm 2013 WeChat ra mắt chức năng thanh toán, mô hình "game miễn phí + vật phẩm trong game" do "Tôi là MT" khởi xướng đã mở ra kênh kiếm tiền cho game di động, số lượng người dùng các ứng dụng nổi bật như thanh toán di động, game di động tăng vọt trong giai đoạn này, thúc đẩy xu hướng chuyển từ phần cứng thượng nguồn sang ứng dụng hạ nguồn đại diện bởi truyền thông và máy tính. Tháng 3/2015, báo cáo công tác chính phủ lần đầu đề cập khái niệm "Internet+", cùng năm 7/2015, Quốc vụ viện ban hành "Ý kiến hướng dẫn thúc đẩy tích cực hành động Internet+", thiết kế cấp cao thúc đẩy mở rộng liên tục các kịch bản ứng dụng hạ nguồn. Khái niệm "Internet+" tiếp tục thâm nhập vào ngành dịch vụ, sản xuất trung nguồn, mở rộng đáng kể chiều rộng xu hướng, kết hợp với thị trường bò thanh khoản năm 2015, "Internet+" trở thành chủ đề tuyệt đối của thị trường lúc đó. Ngoài ra, phía ứng dụng, các máy chủ "bán xẻng" dần vượt qua điện thoại thông minh trở thành hướng dẫn đầu phần cứng trong giai đoạn này.

Nếu chỉ xét phần mềm ứng dụng, xu hướng có thể chia thành hai giai đoạn: 2013-2015 "tăng giá toàn diện dưới câu chuyện Internet+" và 2016-2017 "xu hướng đầu ngành thắng thế". Từ 2013-2015, cùng với sự thâm nhập toàn ngành của "Internet+", các mô hình kinh doanh mới và ứng dụng liên tục xuất hiện, đều có không gian tưởng tượng, lúc này thị trường ngách vẫn ở giai đoạn mở rộng, vấn đề cấu trúc chưa hiện rõ, kết hợp với bối cảnh thanh khoản dồi dào giúp nâng định giá hệ thống thị trường, phần mềm ứng dụng thể hiện xu hướng "liên quan là tăng".

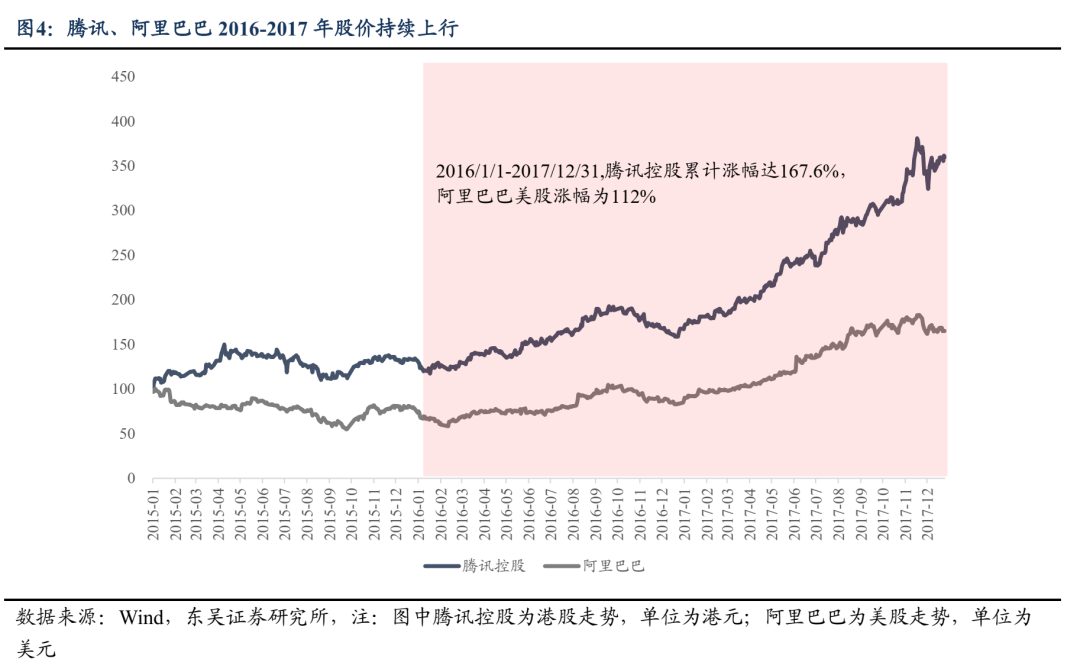

Từ 2016-2017, xu hướng rõ ràng là cấu trúc, một mặt lợi ích lưu lượng Internet ban đầu có dấu hiệu suy giảm, theo dữ liệu của Trung tâm Thông tin Mạng Internet Trung Quốc, năm 2016, 2017 tỷ lệ phổ cập Internet của người dùng Trung Quốc lần lượt là 53,2% và 55,8%, so với tốc độ tăng trưởng quy mô từ 2010-2015 đã chậm lại, Internet di động dần chuyển sang thị trường tồn tại, các công ty lớn tiếp tục mở rộng thị phần nhờ lợi thế vốn, công nghệ, người dùng, không gian sống của các công ty nhỏ bị thu hẹp đáng kể; mặt khác, sau khi xu hướng "bò nước" đạt đỉnh vào tháng 6/2015, thị trường xuất hiện giai đoạn điều chỉnh định giá khá lớn, khẩu vị rủi ro giảm rõ rệt, yêu cầu về khả năng thực hiện kết quả kinh doanh của công ty tăng lên, trong lĩnh vực Internet hiệu ứng Matthew rất rõ ràng, các công ty đầu ngành có khả năng dự báo kết quả kinh doanh cao hơn, năm 2016-2017 Tencent, Alibaba tăng trưởng doanh thu và lợi nhuận mạnh mẽ, giá cổ phiếu tăng liên tục, từ 01/01/2016 đến 31/12/2017, cổ phiếu Tencent trên sàn Hồng Kông và Alibaba trên sàn Mỹ tăng lần lượt 167% và 112%.

So sánh, sắp tới có thể chứng kiến giai đoạn tăng giá toàn diện theo câu chuyện "AI+". Một mặt, tốc độ tăng trưởng của lĩnh vực ứng dụng AI vẫn chưa chậm lại, lượng token sử dụng và số lượng người dùng phần mềm AI vẫn đang tăng tốc. Theo buổi họp báo của Cục Dữ liệu Quốc gia ngày 14/8, đến tháng 6/2025, lượng tiêu thụ token trung bình hàng ngày của Trung Quốc vượt 30 nghìn tỷ, tăng hơn 300 lần kể từ đầu năm 2024, dữ liệu QuestMobile cũng cho thấy đến tháng 3/2025, số người dùng hoạt động của ứng dụng AI gốc đạt 270 triệu, tăng 536,8% so với cùng kỳ năm trước. Mặt khác, hiện tại trong nước chưa xuất hiện ứng dụng AI nổi bật và mô hình thương mại hóa rõ ràng, thị trường chưa hiểu đầy đủ về ứng dụng AI. Trước khi "đầu ngành thắng thế", phía ứng dụng có khả năng xuất hiện xu hướng "trăm hoa đua nở".

Ứng dụng AI của Trung Quốc có nhiều yếu tố hỗ trợ như chính sách, nguồn lực...

Ý kiến hành động "AI+" mới nhất của Trung ương về mặt chính sách có thể so sánh với "Ý kiến hành động Internet+" năm 2015. Thiết kế cấp cao xác định rõ mục tiêu phát triển "AI+", các biện pháp thực hiện cụ thể của các bộ ngành sẽ sớm được ban hành, phát triển và triển khai ứng dụng AI hạ nguồn đã có "Deadline" rõ ràng.

Tháng 8/2025, Quốc vụ viện ban hành "Ý kiến về việc thực hiện sâu rộng hành động AI+", xác định đến năm 2027, 2030, tỷ lệ phổ cập thiết bị thông minh thế hệ mới và chủ thể thông minh của Trung Quốc lần lượt đạt 70% và 90%, đến năm 2035 Trung Quốc sẽ bước vào giai đoạn phát triển kinh tế và xã hội thông minh mới, đồng thời nhấn mạnh sẽ tích hợp sâu rộng AI với khoa học công nghệ, phát triển công nghiệp, nâng cao tiêu dùng, phúc lợi dân sinh, năng lực quản trị và hợp tác toàn cầu ở 6 lĩnh vực trọng điểm. Trước đó, năm 2024, 2025, "AI+" đã hai lần được đưa vào báo cáo công tác chính phủ, nhưng đây là lần đầu tiên đặt ra mục tiêu phát triển cụ thể và tiến độ thực hiện, các biện pháp hỗ trợ AI của địa phương sẽ tiếp tục được triển khai, phát triển ứng dụng hạ nguồn dự kiến sẽ tăng tốc.

Trung Quốc có nền tảng tự nhiên để phát triển mạnh mẽ ứng dụng AI, lợi thế kỹ sư và lượng người dùng lớn là cơ sở để ứng dụng hạ nguồn chuyển từ lượng sang chất. Xét về ứng dụng phần cứng, thuộc tính kỹ thuật cao của phần cứng đầu cuối AI sẽ được củng cố hơn so với hai chu kỳ công nghệ trước, trong khi lợi thế kỹ sư đặc thù của Trung Quốc cung cấp năng lực sản xuất cao cấp mạnh hơn các quốc gia công nghiệp hóa mới và lợi thế chi phí thấp hơn Bắc Mỹ, lấy robot hình người—kịch bản ứng dụng đầu cuối AI lớn nhất—làm ví dụ, lựa chọn tốt nhất để sản xuất hàng loạt Tesla Optimus vẫn là các nhà cung cấp Trung Quốc.

Xét về phần mềm, lợi thế quy mô người dùng của Trung Quốc thể hiện rõ, theo "Báo cáo nửa năm thị trường ứng dụng AI 2025" của QuestMobile, đến ngày 30/6/2025, số người dùng hoạt động hàng tháng của ứng dụng AI di động đạt 680 triệu. Lượng người dùng lớn không chỉ tạo ra nhu cầu thị trường tiềm năng khổng lồ, thúc đẩy các kịch bản ứng dụng đa dạng hơn, mà còn cung cấp dữ liệu khổng lồ đa dạng giúp đào tạo mô hình và nâng cao năng lực ứng dụng chuyên ngành, thúc đẩy phát triển chuỗi ngành AIGC.

Bài học từ xu hướng chip nội địa lần này: Chỉ cần logic ngành có tính chắc chắn, việc khởi động xu hướng chỉ là vấn đề thời gian

Khả năng dự báo cơ bản sẽ ảnh hưởng đến thứ tự ưu tiên của ngành trong tâm trí nhà đầu tư, các nhánh có mức tăng trưởng hiện tại yếu hơn có thể bị tụt lại về thứ tự thể hiện, chỉ cần thanh khoản thị trường dồi dào và xu hướng AI vẫn còn, các hướng có logic xu hướng ngành sẽ khởi động, chỉ là vấn đề thời gian, xu hướng tính toán trong nước lần này là ví dụ điển hình.

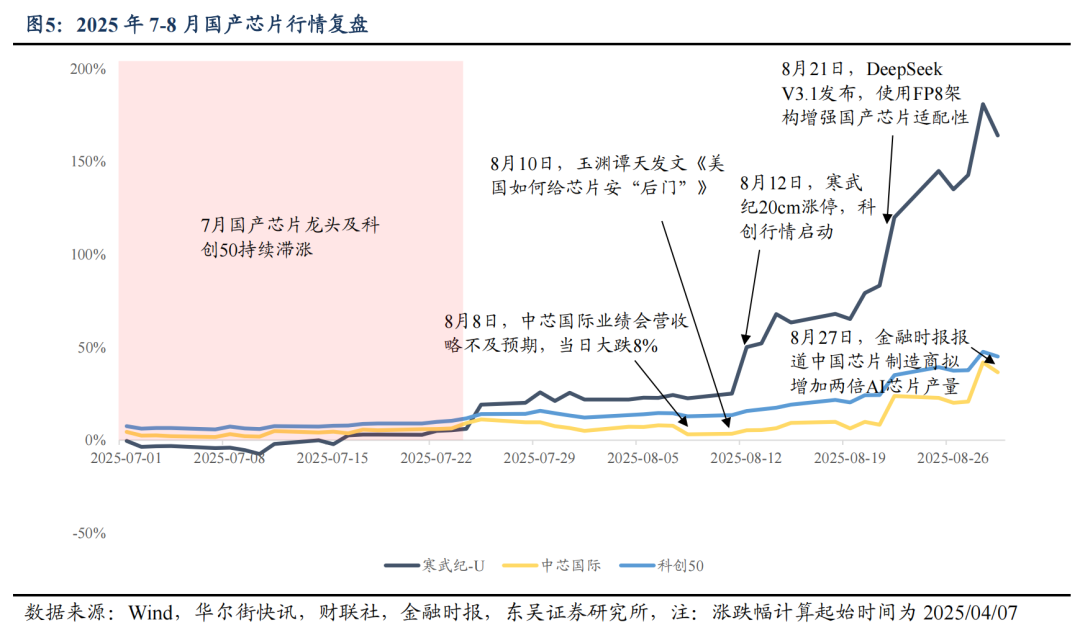

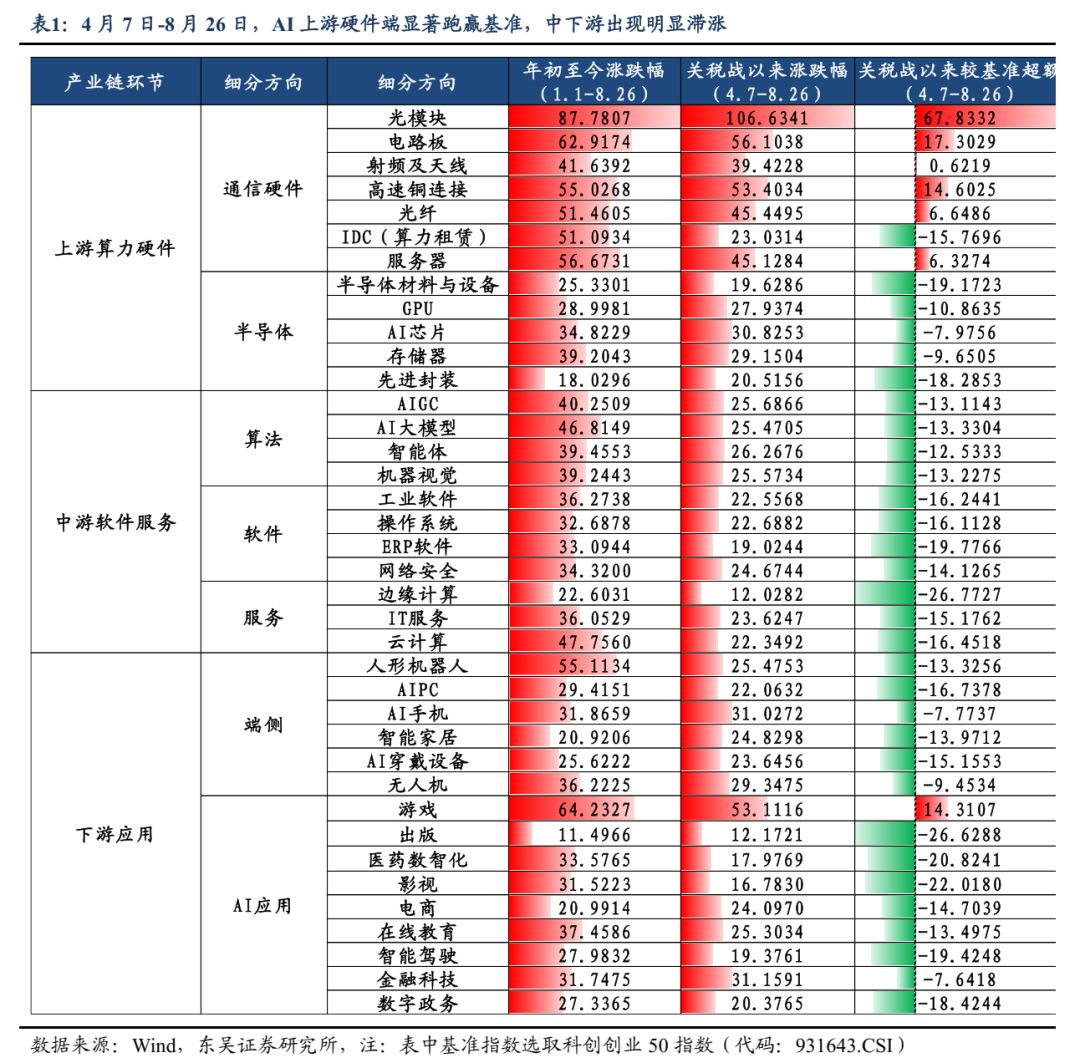

Lý do phần cứng tính toán nước ngoài trở thành đầu tàu của xu hướng lần này là do kết quả kinh doanh hiện tại vững chắc nhất, triển vọng trung hạn rõ ràng và tăng trưởng tương lai khó bị phủ nhận, so với đó, tính toán trong nước, đầu cuối và ứng dụng phần mềm đều "chưa đủ". Nhìn lại, xu hướng chuỗi tính toán nước ngoài bắt đầu từ cuối tháng 5, kéo dài khá lâu, trọng tâm là PCB, mô-đun quang... được xác thực và nâng cấp liên tục bởi kết quả kinh doanh của các công ty trong nước như New Yisheng và hướng dẫn chi tiêu vốn của các CSP lớn nước ngoài, nhưng trong suốt hai tháng từ tháng 6 đến đầu tháng 8, ngành tính toán trong nước vẫn "không nóng không lạnh".

Tuy nhiên, các nhà đầu tư quen thuộc với ngành công nghệ đều hiểu rằng, bất kể thẻ tính toán NV có mở xuất khẩu sang Trung Quốc hay không, việc tự chủ chip là vấn đề sống còn trong thời đại AI, Quỹ lớn quốc gia giai đoạn 3, thiết lập tầng đổi mới của sàn STAR... đều cho thấy định hướng cấp cao hỗ trợ vốn và nguồn lực cho "tự chủ công nghệ", tức là logic trung hạn của chip nội địa và sản xuất thượng nguồn (gia công wafer, thiết bị, vật liệu...) rất chắc chắn, chỉ là chưa có sự kiện mang tính biểu tượng để thu hút nhiều vốn hơn, thiếu cơ hội khởi động xu hướng.

Ngày 8/8, hướng dẫn kết quả kinh doanh quý 3 của SMIC thấp hơn kỳ vọng lạc quan của thị trường, lập tức bị bán tháo mạnh, cho thấy ngay trước khi xu hướng tính toán trong nước và bán dẫn chính thức khởi động, ngành vẫn ở trạng thái thiếu hiệu quả sinh lời, nhưng đồng thời nhờ tính chắc chắn trung hạn mạnh và thanh khoản thị trường dồi dào, đáy ngành vẫn đang nâng dần, lấy SMIC làm ví dụ, sau khi bị bán tháo ngày 8/8, dòng tiền nhanh chóng bắt đáy, xu hướng phục hồi nhanh chóng. Đến ngày 10/8, truyền thông thuộc Đài truyền hình trung ương Trung Quốc đăng bài "Mỹ làm thế nào để cài 'cửa hậu' cho chip" tiết lộ H20 "không thân thiện môi trường, không tiên tiến, càng không an toàn", sau đó ngày 12/8 Cambrian tăng trần 20cm, xu hướng tính toán trong nước chính thức "từ âm thầm sang công khai".

Ngày 21/8, DeepSeek V3.1 sử dụng kiến trúc tham số FP8 tăng cường khả năng tương thích chip nội địa, ngày 27/8 Financial Times đưa tin các nhà sản xuất chip Trung Quốc dự kiến sẽ tăng gấp ba lần sản lượng bộ xử lý AI vào năm sau, câu chuyện tăng giá liên tục củng cố niềm tin ngành, chỉ số STAR 50 bùng nổ với độ đàn hồi tăng giá cực lớn: từ 1/8-27/8 STAR 50 tăng hơn 20%, vượt trội so với CSI 300 và chỉ số khởi nghiệp, Cambrian là đầu ngành chip nội địa tăng hơn 90% trong giai đoạn này.

Việc chuyển đổi từ "không ai quan tâm" sang chủ đề chính của thị trường đối với chip nội địa và bán dẫn về bản chất là quá trình tích lũy đồng thuận thị trường và động lực mua vào, nhưng nếu đuổi theo sau "hai cây nến xanh" thì khó tránh khỏi mất tỷ lệ lợi nhuận, nếu vào muộn hơn, thiếu lớp đệm lợi nhuận thì tâm lý nắm giữ cũng bị ảnh hưởng. Trong bối cảnh xu hướng ngành trung hạn có tính chắc chắn, không thể dự đoán chính xác khi nào sẽ xuất hiện chất xúc tác quan trọng để thay đổi thái độ dòng tiền, nhưng khi thanh khoản thị trường dồi dào thì không gian giảm của ngành cũng rất hạn chế, lúc này chiến lược tối ưu là dựa trên tư duy tỷ lệ lợi nhuận, bố trí các ngành có logic ngành chắc chắn ở vị trí thấp như "quyền chọn mua" từ phía trái.

Hiện tại trong xu hướng AI, ứng dụng hạ nguồn rõ ràng tụt hậu so với phần cứng thượng nguồn, là hướng cấu hình tiềm năng có lợi thế tỷ lệ lợi nhuận. Việc khởi động chỉ là vấn đề thời gian, kể từ khi thị trường tạo "hố vàng" do sự kiện thuế quan ngày 4/7, nếu lấy chỉ số STAR 50 làm chuẩn, chỉ có phần cứng thượng nguồn vượt chuẩn, điện tử tiêu dùng, robot xếp sau, phần mềm ứng dụng tăng giá kém nhất. Xét mức tăng giảm từ 7/4-26/8, phần cứng thượng nguồn như mô-đun quang/PCB/kết nối đồng tốc độ cao/máy chủ lần lượt vượt chuẩn 67,8/17,3/14,6/6,3 điểm phần trăm, phần mềm và ứng dụng trung hạ nguồn chỉ có ngành game vượt chuẩn 14,3 điểm phần trăm, các ngành khác như AIGC/chủ thể thông minh/điện toán đám mây/robot hình người/thiết bị đeo AI/lái xe thông minh/thương mại điện tử lần lượt kém chuẩn 13,1/12,5/16,5/13,3/15,1/19,4/14,7 điểm phần trăm.

Xét về hướng phần mềm ứng dụng trong nước, năng lực mô hình chưa đủ dẫn đến năng lực ứng dụng chuyên ngành bị hạn chế, thị trường chưa thấy khả năng thực hiện kết quả kinh doanh và không gian tưởng tượng do ứng dụng nổi bật mang lại ở ngành phần mềm ứng dụng; còn xét từ góc độ "phản chiếu nước ngoài", hiện tại phần mềm ứng dụng AI trên sàn Mỹ cũng chỉ có một số công ty như Palantir, AppLovin thể hiện đơn lẻ, chưa xuất hiện xu hướng tăng giá diện rộng, cốt lõi vẫn là "điểm kỳ dị" phát triển ngành còn phải chờ đợi, đây cũng là một trong những yếu tố khiến nhiều nhà đầu tư lo ngại, do đó ngành phần mềm ứng dụng AI tụt hậu rõ rệt nhất.

Tuy nhiên, theo phân tích ở trên, việc ứng dụng được triển khai là kết quả tất yếu của làn sóng công nghệ, trước khi các công ty đầu ngành thắng thế, sẽ có một giai đoạn tăng giá toàn diện dựa trên câu chuyện logic ngành, điểm kích hoạt có thể là bước tiến vượt bậc về năng lực mô hình nền tảng trong nước và lượng token tăng vọt, số người dùng hoạt động/thứ hạng của một ứng dụng tăng mạnh, hoặc một chính sách "AI+" nào đó hỗ trợ cụ thể cho R&D hoặc triển khai.

Trên thực tế, trong mô hình "bò chậm" lành mạnh, mức chênh lệch lợi nhuận nội bộ ngành khó có thể kéo dài mãi, một số nhà đầu tư nắm giữ tiền vì sợ giá cao nên có xu hướng "mở bàn mới" ở các nhánh thấp, đồng thời một số nhà đầu tư nắm giữ cổ phiếu lại tăng tâm lý chốt lời khi lợi nhuận tích lũy, nếu phần cứng thượng nguồn ở vị trí cao xuất hiện sự lung lay (dao động/điều chỉnh), thanh khoản lan tỏa cũng giúp tăng độ đàn hồi tăng giá của các nhánh thấp. Đối với dòng tiền bỏ lỡ phần cứng thượng nguồn, sau này có động lực bố trí ở vị trí thấp các hướng ứng dụng hạ nguồn có khả năng dự báo kết quả kinh doanh ngắn hạn thấp, nhưng kết cục trung dài hạn chắc chắn và vị trí hiện tại có tỷ lệ lợi nhuận tốt. Dựa trên tư duy tỷ lệ lợi nhuận, khuyến nghị tích cực bố trí các cơ hội đầu tư ở các hướng ứng dụng hạ nguồn như AI+ dược phẩm đổi mới, AI+ công nghiệp quân sự, AIGC, truyền thông game, AI đầu cuối, robot hình người và lái xe thông minh.

Dựa trên đó, trọng tâm khuyến nghị các hướng ứng dụng AI sau (bao gồm ứng dụng phần cứng và phần mềm):

AI+ dược phẩm đổi mới: Ứng dụng AI trong lĩnh vực dược phẩm có thể giảm đáng kể chi phí và thời gian phát hiện thuốc, tăng tốc quá trình phát triển và xác minh mục tiêu, đồng thời có thể giảm rủi ro thất bại thử nghiệm lâm sàng thông qua mô phỏng.

AI+ công nghiệp quân sự: Trí tuệ nhân tạo trao quyền cho xây dựng thông tin hóa quân sự, tích hợp hiệu quả dữ liệu tình báo đa nguồn như vệ tinh, radar, UAV theo thời gian thực, xây dựng bản đồ tình hình chiến trường toàn diện và chính xác, đổi mới hệ thống chỉ huy; các thiết bị không người lái như sói máy, chó máy và hệ thống tác chiến tự chủ là lĩnh vực trọng điểm khác của AI+ công nghiệp quân sự.

AIGC: Câu chuyện cuối cùng đã hoàn thiện, nhưng ngắn hạn do ứng dụng nổi bật chưa ra mắt, khả năng dự báo kết quả kinh doanh còn thấp, tiếp tục chú ý đến nâng cấp năng lực mô hình lớn trong nước, tiến triển ngành AI Agent...

Robot hình người: Kịch bản ứng dụng đầu cuối AI lớn nhất, các nhà sản xuất robot trong nước dần bước vào giai đoạn xác minh đơn hàng, chú ý cập nhật bản vẽ mới của Tesla Optimus V3.

Điện tử tiêu dùng: Sau tháng 9, nhiều sản phẩm mới ra mắt, chú ý sự kiện ra mắt sản phẩm mới của Apple ngày 10/9 và phản hồi về sản phẩm kính Meta AI.

Lái xe thông minh, xe-đường-đám mây: Mô hình công nghệ VLA tái cấu trúc cục diện doanh nghiệp ô tô, cạnh tranh phối hợp xe-đám mây bước vào giai đoạn khốc liệt, cũng là nhánh quan trọng của AI đầu cuối, nhưng do ảnh hưởng của cục diện cạnh tranh doanh nghiệp ô tô nên độ đàn hồi ngắn hạn tương đối thấp.

AI+ khác: AI+ tài chính, AI+ nông nghiệp, AI+ logistics, AI+ pháp luật, AI+ chính phủ, AI+ thương mại điện tử, AI+ lập trình...

Cảnh báo rủi ro

Tốc độ phục hồi kinh tế trong nước không đạt kỳ vọng; Fed giảm lãi suất không như kỳ vọng; chính sách vĩ mô không đủ mạnh như kỳ vọng; đổi mới công nghệ không như kỳ vọng; rủi ro địa chính trị.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Liệu số liệu việc làm phi nông nghiệp tháng 9 sẽ lại bị "điều chỉnh giảm mạnh", mở ra cánh cửa cho việc cắt giảm lãi suất 50 điểm cơ bản?

Bộ Lao động Hoa Kỳ sẽ điều chỉnh lại dữ liệu việc làm phi nông nghiệp, dự kiến giảm từ 550,000 đến 800,000 vị trí việc làm, chủ yếu do mô hình bị sai lệch và số lượng người nhập cư bất hợp pháp giảm dẫn đến việc đánh giá quá cao. Điều này có thể buộc Cục Dự trữ Liên bang (Fed) phải mạnh tay cắt giảm lãi suất 50 điểm cơ bản. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt này được tạo bởi mô hình Mars AI và độ chính xác, đầy đủ vẫn đang trong giai đoạn cập nhật và cải tiến.

SoftBank, Rakuten tận dụng nhu cầu trái phiếu bán lẻ mạnh mẽ tại Nhật Bản

Thịnh hành

ThêmLần đầu tiên trong lịch sử 100 năm của Fed: Trump cố gắng bãi nhiệm thành viên Hội đồng quản trị, tình hình cắt giảm lãi suất vào tháng 9 thay đổi?

Guotai Haitong Overseas: Dưới bối cảnh Fed tái khởi động cắt giảm lãi suất, vốn ngoại trên thị trường chứng khoán Hồng Kông có khả năng quay trở lại vượt kỳ vọng