Dự báo báo cáo tài chính | “Tesla của Việt Nam” VinFast liệu có thể chuyển lỗ thành lãi trong quý II?

Tóm tắt:“Tesla của Việt Nam” VinFast Auto sẽ công bố báo cáo tài chính quý 2 năm 2025 trước giờ mở cửa ngày 4 tháng 9. Thị trường kỳ vọng doanh nghiệp xe điện nổi bật của Đông Nam Á này sẽ nâng cao năng lực giao hàng, cải thiện chuỗi cung ứng và chuyển lỗ thành lãi.

Đánh giá kết quả quý 1

Trong quý đầu tiên, doanh thu của VinFast tăng khoảng 150% lên 656.5 triệu USD, vượt dự báo của các nhà phân tích. Tuy nhiên, điều này vẫn chưa đủ để bù đắp cho chi phí bán hàng và vận hành tăng cao, công ty ghi nhận lỗ 0.30 USD/cổ phiếu, cao hơn một chút so với dự báo của các nhà phân tích là 0.28 USD. Lỗ ròng quý 1 đạt 712.4 triệu USD, tăng 20% so với cùng kỳ năm trước.

Trong quý 1, VinFast đã giao 36,330 xe ô tô trên toàn cầu, tăng 296% so với cùng kỳ năm trước. Số lượng xe máy điện giao cùng kỳ đạt 44,904 chiếc, tăng 473% so với năm trước.

Triển vọng quý 2

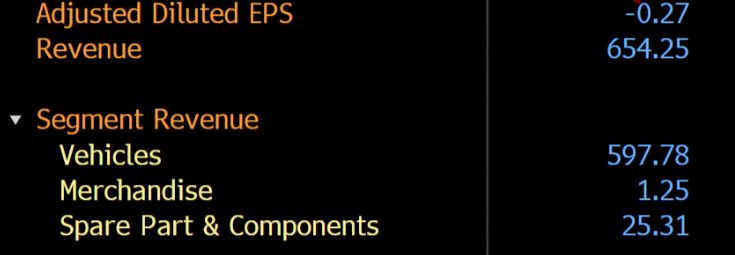

Theo dữ liệu từ Bloomberg, các nhà phân tích dự báo doanh thu quý 2 của VinFast đạt 654 triệu USD, lợi nhuận trên mỗi cổ phiếu pha loãng điều chỉnh là -0.27 USD.

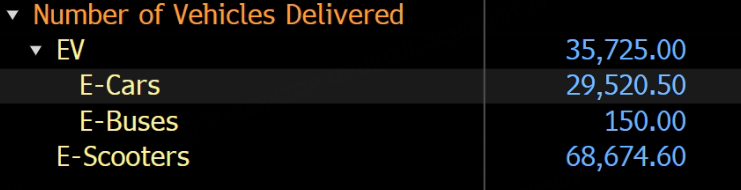

Dự kiến số lượng xe điện VinFast giao trong quý 2 là 35,725 chiếc.

Những điểm chính cần chú ý

Tăng sản lượng và nhịp độ giao hàng

Nhịp độ giao hàng vẫn là biến số cốt lõi ảnh hưởng đến doanh thu và biên lợi nhuận gộp. Nếu việc mở rộng kênh phân phối tại Mỹ và Đông Nam Á diễn ra đúng kế hoạch và chuỗi cung ứng ổn định, số lượng giao hàng trong một quý có thể tiếp tục tăng. Việc giao hàng tăng sẽ mang lại hiệu ứng quy mô, giúp phân bổ chi phí cố định trên mỗi đơn vị, kết hợp với cải thiện biên trong khâu logistics và chuỗi cung ứng, về lý thuyết sẽ hỗ trợ nâng cao biên lợi nhuận gộp. Giao hàng thực tế cũng sẽ củng cố sự ổn định của hệ thống giá, nâng cao niềm tin vào doanh số trong tương lai.

Kiểm soát chi phí và cải thiện biên lợi nhuận gộp

Tăng tỷ lệ nội địa hóa và nâng cao hiệu quả dây chuyền sản xuất có thể giúp giảm chi phí. Nhà máy tại Bắc Carolina dự kiến sẽ sản xuất hàng loạt vào năm 2026, nhưng các công việc chuẩn bị liên quan đến mua sắm nội địa hóa và tích hợp chuỗi cung ứng đã hỗ trợ đàm phán chi phí logistics và linh kiện cho xe nhập khẩu. Trong ngắn hạn, sự cải thiện biên lợi nhuận quý 2 chủ yếu đến từ tối ưu hóa hiệu suất dây chuyền sản xuất tại Việt Nam và giảm chi phí vật liệu. Thông qua việc nâng cao tỷ lệ sản phẩm đạt chuẩn, giảm tỷ lệ tái chế, tối ưu hóa chi phí vận chuyển và lưu kho, sẽ tạo ra xu hướng giảm chi phí trên mỗi đơn vị một cách bền vững. Khi chuỗi cung ứng trở nên ổn định hơn, chi phí vận chuyển khẩn cấp và sửa chữa bất thường sẽ giảm, biên lợi nhuận gộp có thể được cải thiện thêm.

Phát triển đồng thời thị trường Bắc Mỹ và Đông Nam Á

Thị trường Bắc Mỹ vẫn là trọng tâm chiến lược của công ty, mô hình đại lý đã được triển khai, khi phạm vi kênh phân phối mở rộng, số lượng đơn hàng tiềm năng cũng tăng lên. Tuy nhiên, năng lực giao hàng vẫn bị hạn chế bởi logistics và tiến độ chứng nhận tại địa phương. Nếu quý 2 có thể thể hiện số lượng giao hàng ổn định hơn và mức độ hài lòng sau bán hàng cao, hiệu ứng mua lại và truyền miệng sẽ dần xuất hiện trong các quý tiếp theo.

Mức độ hoàn thiện cơ sở hạ tầng hậu mãi của đại lý và khả năng cung cấp phụ tùng tại địa phương là những yếu tố quan trọng ảnh hưởng đến sự hài lòng của khách hàng, các chi tiết thực thi trong quý 2 rất đáng chú ý.

Mặt khác, thị trường Đông Nam Á có lợi thế bản địa, chuỗi cung ứng tại Việt Nam và các khu vực lân cận đã phát triển, bán kính vận chuyển và mạng lưới dịch vụ có ưu thế về chi phí và hiệu quả. Nếu việc mở rộng khu vực trong quý 2 diễn ra thuận lợi, có thể phần nào bù đắp cho sự bất định của thị trường Bắc Mỹ.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Những đồng meme tốt nhất để mua: DeepSnitch AI tăng vọt 85% khi các nhà đầu tư kỳ vọng niêm yết trên T1 CEX vào tháng 1

Thị trường crypto đi ngang khi bitcoin và các altcoin hoạt động kém trong một tuần đầy biến động

Giá XRP bị nén và kiểm tra vùng hỗ trợ hôm nay trong xu hướng khung thời gian lớn giảm giá