Tác giả: Ignas Survila

Biên dịch: AididiaoJP, Foresight News

Tiền tệ đang trải qua “thời khắc internet” của riêng mình.

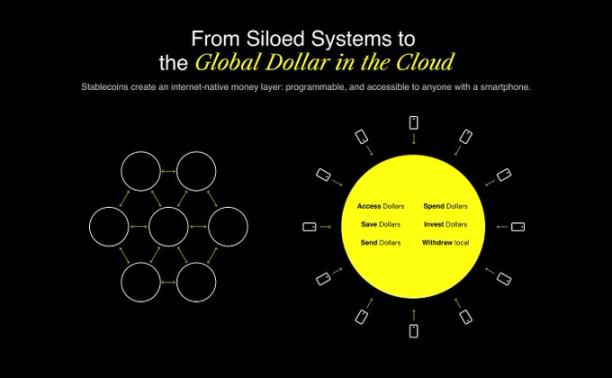

Mạng internet từ lâu đã có hệ thống liên lạc (email), nền tảng xuất bản (blog, mạng xã hội) và hệ thống thương mại (Stripe, Shopify). Giờ đây, nó đang xây dựng hệ thống tài chính của riêng mình. Hệ thống này được lập trình sẵn, mặc định mở và không biên giới ngay từ ngày đầu tiên. Hệ thống này đang được xây dựng dựa trên giao thức cơ sở của stablecoin.

Nhưng điều quan trọng là: Dù hạ tầng đang phát triển, chúng ta vẫn thiếu trải nghiệm người dùng then chốt. Lịch sử cho thấy, chính tại đây, những người chiến thắng lớn nhất đã được vinh danh.

Cung cấp hạ tầng là điều kiện, trải nghiệm người dùng quyết định tất cả

Mỗi cuộc cách mạng công nghệ ấn tượng đều bắt đầu từ hạ tầng, nhưng không ai nhớ đến giao thức, mọi người chỉ nhớ đến sản phẩm khiến nó trở nên hữu dụng.

Năm 1982, Giao thức Truyền thư Đơn giản (SMTP) đã làm cho email trở nên khả thi. Tuy nhiên, phải đến năm 2004, khi Gmail ra mắt với sản phẩm đơn giản, dung lượng lưu trữ lớn và bộ lọc thư rác hiệu quả, email mới thực sự phổ biến.

Các công cụ tìm kiếm đã tồn tại trước khi Google xuất hiện. AltaVista, Archie, Lycos. Nhưng Google đã đơn giản hóa mọi thứ, nhanh hơn, gọn hơn, thông minh hơn.

Skype không phát minh ra giao thức thoại qua internet (VoIP), WhatsApp không phát minh ra nhắn tin tức thời, nhưng họ đã khiến các công nghệ này trở nên phổ biến với mọi người.

Chúng ta đang ở bước ngoặt phát triển của tiền tệ

Stablecoin đang giúp tạo ra một hệ thống tài chính bản địa của internet.

Và điều này không còn là lý thuyết, nó đã vận hành thực tế.

-

Năm 2024, stablecoin đã thanh toán trên chuỗi với tổng giá trị hơn 15.6 nghìn tỷ USD.

-

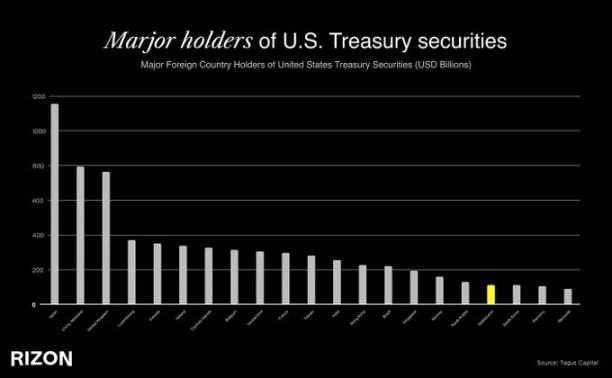

Tether hiện là chủ sở hữu trái phiếu kho bạc Mỹ lớn thứ 18 toàn cầu, vượt qua cả Hàn Quốc, UAE và thậm chí là Đức. Nhìn theo cách khác, nền kinh tế lớn thứ tư thế giới hiện nắm giữ nợ Mỹ ít hơn một nhà phát hành stablecoin.

-

Tuy nhiên, dù quy mô lớn như vậy, stablecoin lưu thông chỉ đạt 263 tỷ USD, trong khi nguồn cung tiền M2 của Mỹ là 22 nghìn tỷ USD, tỷ lệ thâm nhập chỉ đạt khoảng 1%.

-

Hiện nay, chưa đến 5% dân số toàn cầu sử dụng stablecoin, nhưng dự kiến trong 5 năm tới, tỷ lệ này sẽ đạt 7-10%, mở ra làn sóng bao trùm tài chính quy mô lớn.

-

Tại các khu vực như Mỹ Latinh, Trung Đông và Bắc Phi, cũng như Đông Nam Á, stablecoin đã vận hành như một nền kinh tế USD song song, người dân dựa vào chúng hàng ngày để tránh lạm phát, kiểm soát vốn hoặc sự thất bại của hệ thống ngân hàng địa phương.

Chúng ta chưa từng chứng kiến hạ tầng tài chính mở rộng nhanh như vậy, đặc biệt là mở rộng xuyên biên giới. Stablecoin đã tiếp cận hàng triệu người dùng toàn cầu. Điều này hoàn toàn hợp lý: chúng nhanh, không biên giới, định giá bằng USD và vận hành trên giao thức mở. Trong một thế giới có 1.4 tỷ người chưa được tiếp cận đầy đủ dịch vụ tài chính, thậm chí còn nhiều người hơn bị kiểm soát vốn hoặc đồng tiền địa phương biến động mạnh, stablecoin mang lại điều cách mạng: một giao diện kết nối với mạng lưới USD toàn cầu, chỉ cần một chiếc smartphone là có thể truy cập từ bất cứ đâu.

Nhưng vấn đề là: Nếu bạn thử sử dụng stablecoin ngày hôm nay, bạn sẽ nhanh chóng gặp khó khăn. Trải nghiệm thanh toán vụng về, quá trình bắt đầu gây nhầm lẫn, mọi thứ đều bị bao phủ bởi biệt ngữ, ví, phí Gas, mạng lưới, cầu nối chuỗi chéo.

Đây chính là khoảng cách, chúng ta đã có một hệ điều hành tiền tệ mới, gọi là đám mây tài chính bản địa internet, nhưng đa số mọi người vẫn chưa thể tiếp cận nó.

Giống như nhận được vô lăng PS2 vào dịp Giáng sinh mà không có PlayStation để kết nối. Một cơ hội lớn đang ở ngay trước mắt: khiến mọi thứ trở nên bình thường, vô hình, mượt mà.

Tại sao trải nghiệm người dùng là “hào nước” bảo vệ

Trong lĩnh vực fintech, sở hữu người dùng đồng nghĩa với sở hữu mối quan hệ với người dùng. Niềm tin được xây dựng ở đây, hành vi người dùng được hình thành ở đây, giá trị lâu dài được tạo ra ở đây.

Dù trong các cuộc họp chiến lược, trải nghiệm người dùng hiếm khi là luận điểm mạnh nhất, nhưng trong fintech, nó là tất cả. Bởi đây không chỉ là phần mềm, đây là tiền. Và tiền cần niềm tin.

Chỉ cần nhìn vào các trường hợp thành công nhất trong ngành ngân hàng mới như Revolut, Cash App, Nubank. Các công ty này hoạt động ở các thị trường khác nhau, nhưng đều theo cùng một chiến lược: cung cấp trải nghiệm người dùng đẳng cấp thế giới.

Khi stablecoin bước vào giai đoạn tiếp theo của quá trình chấp nhận, người chiến thắng thực sự sẽ là thương hiệu mà mọi người tin tưởng khi chuyển tiền về cho gia đình, là thẻ mà họ dùng bản năng để thanh toán bữa trưa, là ứng dụng âm thầm thay thế ngân hàng địa phương. Đó sẽ là trải nghiệm khiến stablecoin trở nên vô hình, khiến chúng giống như tiền tệ thông thường. Bình thường, nhưng toàn cầu.

Tại sao lại là bây giờ?

Điều khiến thời điểm này trở nên cấp bách và thú vị là sự kết hợp của ba động lực:

Hạ tầng đã sẵn sàng

-

Stablecoin có tính thanh khoản và đang được tích hợp sâu rộng.

-

Nền tảng ví như dịch vụ (như Privy) và kênh nạp tiền nhúng (như Bridge) giúp giải quyết các bài toán trải nghiệm người dùng về mặt kỹ thuật.

-

Phát hành thẻ tín dụng, tuân thủ như một dịch vụ và các nhà cung cấp KYC, tất cả đều đã được kiểm nghiệm thực tế.

Quy định đang bắt kịp

-

Hong Kong đã ban hành luật về stablecoin vào năm 2024.

-

Dự luật GENIUS của Bộ Tài chính Mỹ vạch ra lộ trình tương lai cho việc sử dụng stablecoin được quản lý và có thể mở rộng.

Cơ sở người dùng đang tăng trưởng nhanh chóng

-

Tại Mỹ Latinh và khu vực cận Sahara châu Phi, stablecoin đã thay thế ngân hàng một cách nhảy vọt.

-

Toàn cầu vẫn còn 1.4 tỷ người chưa được tiếp cận đầy đủ dịch vụ tài chính. Nhưng họ có smartphone.

-

Thế hệ Z vốn là “thổ dân” của tài chính internet.

Đây không phải là chu kỳ đầu cơ. Đây là sự trưởng thành của hạ tầng, là quy định đang mở đường, là một thị trường tiêu dùng khổng lồ đang chờ được phục vụ. Hàng tỷ người vẫn thiếu công cụ và dịch vụ tài chính hiện đại, nhưng họ có smartphone, truy cập internet và ngày càng quen thuộc với stablecoin. Giao thức nền tảng cuối cùng cũng đã sẵn sàng. Giờ là cuộc đua để xây dựng lớp trải nghiệm khiến mọi thứ bừng sáng.

Tiêu chuẩn stablecoin đang được viết nên

Chúng tôi tin rằng, động thái bị đánh giá thấp nhất trong lĩnh vực fintech hiện nay chính là xây dựng trải nghiệm stablecoin giống như Apple Pay: một trải nghiệm hòa vào nền tảng, một trải nghiệm “chỉ cần dùng được”, một trải nghiệm chiến thắng nhờ sự hiển nhiên, đáng tin cậy và toàn cầu.