Top 5 điều nhà đầu tư crypto Việt cần lưu ý về Nghị quyết số 05

Top 5 điều nhà đầu tư crypto Việt cần lưu ý về Nghị quyết số 05

Top 5 điều nhà đầu tư crypto Việt cần lưu ý về Nghị quyết số 05

"Công dân được làm tất cả những gì pháp luật không cấm." - Hiến pháp 2013

Những ngày qua, Nghị quyết số 05/2025/NQ-CP về triển khai thí điểm thị trường tài sản mã hóa tại Việt Nam (từ đây gọi tắt là NQ05) của Chính phủ là chủ đề bàn tán sôi nổi nhất trong cộng đồng crypto Việt Nam. Trong bài viết về chặng đường tiến hóa của crypto ở Việt Nam, chúng ta đã cùng nhìn nhận sự chuyển mình rõ rệt chỉ với qua cách gọi tên “crypto” từ một loại tiền tệ thay thế (tiền ảo) sang tài sản (tài sản số/tài sản mã hoá).

Bài viết này sẽ tổng hợp những điểm đáng chú ý nhất về Nghị quyết số 05, dưới góc độ của các nhà đầu tư cá nhân trong lĩnh vực tài sản mã hóa.

*Xin lưu ý rằng mọi thông tin là ý kiến chủ quan của tác giả và không nên được xem là lời khuyên pháp lý.

1. Quyền chứ không phải Nghĩa vụ

Điểm mấu chốt đầu tiên là việc nhà đầu tư có Quyền, chứ không phải Nghĩa vụ bắt buộc phải thực hiện việc mở tài khoản để giao dịch tài sản số trên sàn được cấp phép.

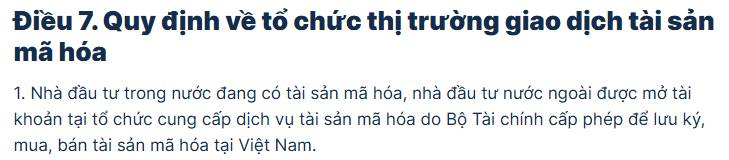

Quy định trong Điều 7, khoản 1 của Nghị quyết 05, “Nhà đầu tư trong nước đang có tài sản mã hóa, nhà đầu tư nước ngoài được mở tài khoản tại tổ chức cung cấp dịch vụ tài sản mã hóa do Bộ Tài chính cấp phép để lưu ký, mua, bán tài sản mã hóa tại Việt Nam.”

Điều 7, khoản 1 của NQ05

2. "Tại Việt Nam"

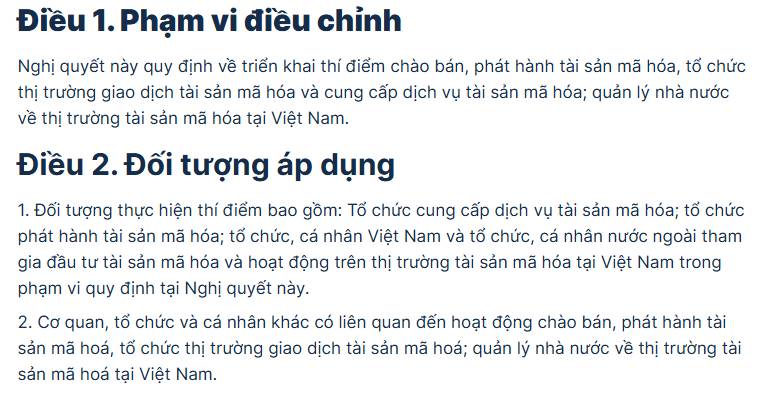

Điều 1 và Điều 2 trong NQ05 quy định rõ phạm vi điều chỉnh và đối tượng của Nghị quyết.

Điều 1 và điều 2 của NQ05

Hiểu ngắn gọn, chỉ có một đối tượng sau sẽ nằm ngoài phạm vi của NQ05 là các cá nhân ở nước ngoài bởi phạm vi điều chỉnh của Nghị quyết là “tại Việt Nam”.

Ví dụ: Chị An là người Việt sinh sống ở Hàn Quốc. Vậy chị An không nằm trong phạm vi điều chỉnh của NQ05, nhưng bắt buộc phải tuân thủ quy định pháp luật nước sở tại khi muốn mua Bitcoin bằng tiền pháp định.

Tuy nhiên, NQ05 cũng chưa diễn giải rõ ràng cụm “tại Việt Nam” bao gồm những gì. Điều này vô tình tạo tình huống mơ hồ cho các cá nhân đang có nhu cầu sử dụng dịch vụ của Nhà cung cấp ở nước ngoài, rằng liệu "tại Việt Nam" mang hàm ý (a) hiện diện thực tế trên lãnh thổ Việt Nam hay (b) sử dụng IP đến từ Việt Nam, hay bao gồm cả hai.

3. Sàn giao dịch CEX vào khung

Điều được làm rõ ràng nhất trong NQ05 là việc đưa sàn giao dịch tập trung (CEX) vào khung quản lý chặt chẽ. Đặc biệt là các điều kiện, quy chế cấp phép cho CEX chính thức được Chính phủ công bố. Chúng ta sẽ bàn sâu ý này trong bài viết sau dành cho doanh nghiệp.

Đối với nhà đầu tư các nhân, hoạt động giao dịch tài sản mã hóa tại Việt Nam giờ đây phải thông qua sàn được cấp phép. Điều này khác với ý 1. ở trên, có thể hiểu nôm na là công dân Việt Nam không bắt buộc phải mở tài khoản, nhưng nếu giao dịch tài sản số thì bắt buộc phải thông qua sàn được cấp phép.

Chiếu theo Điều 7 khoản 2, nhà đầu tư cần nắm 2 cột mốc quan trọng:

-

Thời điểm sàn đầu tiên tại Việt Nam được cấp phép; và

-

6 tháng sau thời điểm trên.

Điều 7, khoản 2 của NQ05

Quan trọng nhất là cột mốc thứ 2, đó chính là thời điểm nhà đầu tư bắt buộc phải giao dịch tài sản mã hóa tại Việt Nam thông qua một sàn được cấp phép, nếu không sẽ là phạm pháp.

4. Nắm giữ tài sản

Việc lưu ký tài sản mã hóa trong NQ05 chỉ dừng lại ở việc được định nghĩa trong Điều 3 khoản 6, và Chương 3 về việc Tổ chức sàn giao dịch tài sản số. Như vậy, việc nhà đầu tư cá nhân tự lưu ký tài sản mã chưa nằm trong phạm vi ràng buộc của văn bản này.

Điều 3, khoản 6 của NQ05

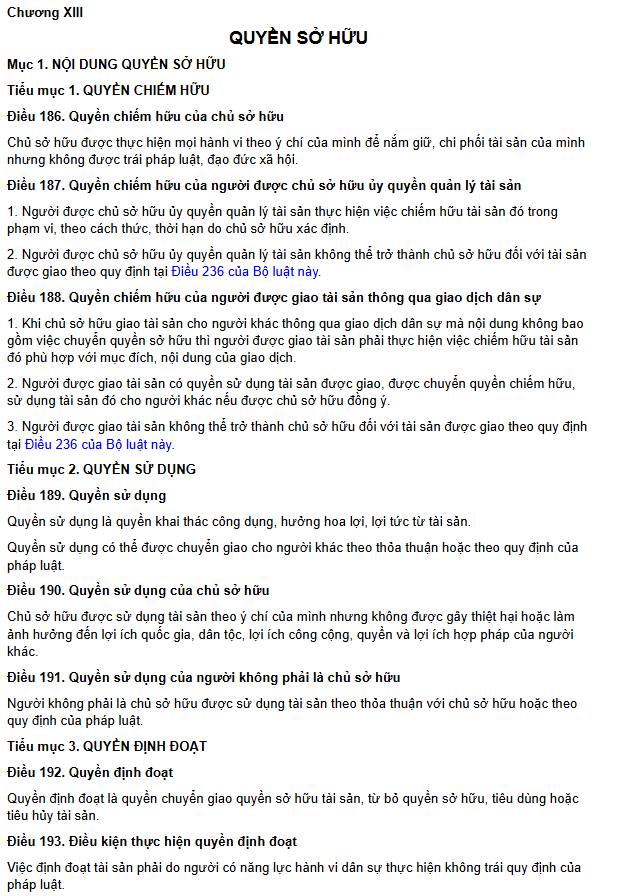

Tham khảo Hiến pháp 2013 và Bộ luật Dân sự 2015 , quyền sở hữu tài sản của người dân được Nhà nước bảo hộ bao gồm: quyền chiếm hữu, quyền sử dụng và quyền định đoạt. Nói cách khác, nhà đầu tư cá nhân có quyền lưu trữ tài sản ở nơi họ muốn. Điều này sẽ lý giải một phần cho ý 1. khi NQ05 không bắt buộc người dân phải mở tài khoản và lưu trữ tài sản mã hóa trên sàn Việt Nam được cấp phép.

Quy định về quyền sở hữu tài sản trong Chương XIII của Bộ luật Dân sự 2015

Dù vậy, chúng ta sẽ vẫn cần phải chờ các văn bản hướng dẫn và bổ sung của các cơ quan liên quan. Không loại trừ trường hợp Việt Nam có thể tiếp tục để DeFi hoạt động trong vùng xám như các thị trường phát triển, trong khi vẫn quản lý CEX chặt chẽ nhằm đưa nước ta ra khỏi danh sách Xám của FATF.

5. Thuế thu nhập

a/ Cách tính thuế

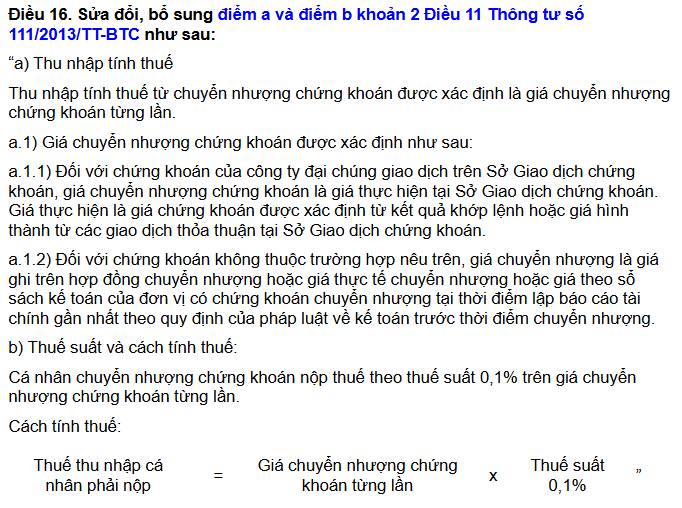

NQ05 quy định thuế áp dụng cho tài sản mã hóa sẽ như chứng khoán, tức là 0,1% giá chuyển nhượng (khi bán ra) theo Điều 16, Thông tư 92/2015/TT-BTC .

Điều 4, khoản 9 của NQ05

Điều 16, Thông tư 92/2015/TT-BTC về thuế chuyển nhượng chứng khoán

Ví dụ: Anh Thịnh mua 100 triệu VNĐ đồng Bitcoin, anh sẽ chưa phát sinh nghĩa vụ thuế. Khi anh Thịnh bán số BTC đó ra 100 triệu VNĐ trên sàn được cấp phép, anh sẽ phải đóng thuế 0,1% giá trị bán, tức 100.000đ.

b/ Thực thi

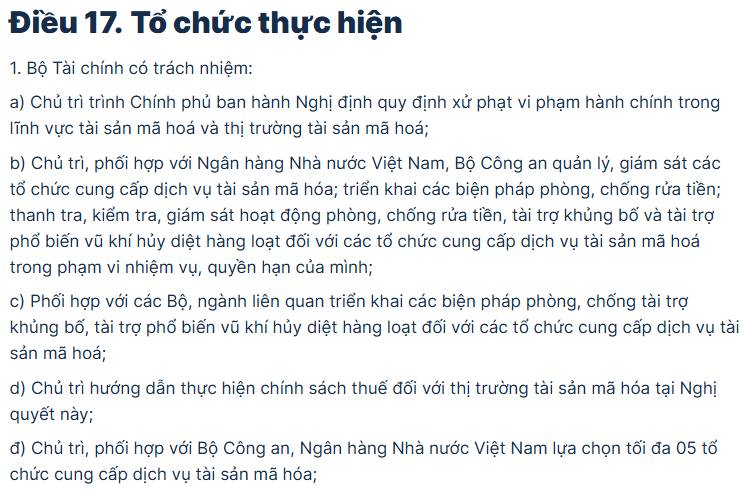

Điều 17, khoản 1d của NQ05 cũng ghi rằng Bộ Tài chính có trách nhiệm hướng dẫn thực hiện chính sách thuế. Do đó quy định thuế về tài sản mã hóa chỉ áp dụng kể từ lúc Bộ Tài chính cung cấp văn bản hướng dẫn, thay vì từ 09/09 thời điểm Nghị quyết ban hành. Đặc biệt là phạm vi thu thuế sẽ chỉ tính từ thời điểm có văn bản hướng dẫn trở về sau, chứ không có truy thu trong quá khứ.

Điều này cũng áp dụng với quy định xử phạt nhà đầu tư nếu có vi phạm theo quy định của Nghị quyết.

Điều 17 của NQ05

Ngoại vi

Ngoài ra phạm vi điều chỉnh, Nghị quyết vẫn còn một vài khía cạnh hiện chưa đề cập hoặc làm rõ định nghĩa hay cấu thành. Cụ thể, các nguồn thu nhập khác ngoài nguồn từ giao dịch tài sản mã hóa, ví dụ như từ việc tham gia làm airdrop, farming, staking, hay các hoạt động khác từ DeFi, vẫn có khoảng trống pháp lý cho nghĩa vụ thuế. Ngoài ra, quy định cho các sản phẩm phái sinh như hợp đồng tương lai, quyền chọn có tài sản cơ sở là tài sản mã hóa cũng chưa sáng tỏ. Vậy nên, nhà đầu tư cần kiên nhẫn chờ đợi văn bản hướng dẫn bổ sung từ cơ quan chức năng để biết khung pháp lý cụ thể.

Bên trên là 5 điểm đáng quan tâm nhất về Nghị quyết số 05 dành cho các nhà đầu tư, giao dịch cá nhân liên quan đến tài sản số. Bạn đọc có thể xem toàn văn Nghị quyết tại đây . Nếu các bạn có góp ý hay thắc mắc cần giải đáp, vui lòng bình luận bên dưới để cùng thảo luận.

Andy

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

CandyBomb x BTC: Giao dịch BTC để chia sẻ 0,8 BTC

Bitget Trading Club Championship (Giai đoạn 21)–Lên đến 1250 BGB cho mỗi người dùng, cùng quỹ ZETA và Mystery Box

Bitget thông báo tạm dừng Giao dịch Ký quỹ đối với MDT/USDT, RAD/USDT, FIS/USDT, CHESS/USDT, RDNT/USDT

STABLEUSDT hiện đã mở giao dịch futures và bot giao dịch