PayFi có phải là câu chuyện tiếp theo của RWA không?

Liệu giao thức cho vay tín chấp không cần thế chấp có khả thi trong thế giới DeFi không?

Liệu giao thức cho vay tín chấp có khả thi trong thế giới DeFi không?

Tác giả: Ngủ say trong mưa

Những lo ngại của thị trường đối với loại giao thức này chủ yếu tập trung vào khả năng trả nợ của bên vay. Nói một cách dễ hiểu là phải xem dự án có thể thu hồi số tiền đã cho vay hay không — chỉ khi đó người dùng mới có động lực gửi tiền vào để đầu tư, và dự án mới có thể vận hành để kiếm phí giao dịch.

Chỉ khi giải quyết được vấn đề trên, các dự án kiểu này mới có thể thực sự phát triển bền vững.

Giải pháp chủ yếu tập trung vào hai hướng sau:

- Tối đa hóa khả năng đảm bảo bên vay có thể trả nợ đúng hạn

- Cung cấp bảo hiểm/đảm bảo tương ứng cho người gửi tiền

Vì vậy, khi chúng ta xem xét các dự án kiểu này, cần đặc biệt chú ý đến hai điểm trên. Trong các bài nhận định tháng 8 và tháng 9, tôi đều đã nhắc đến $MPL và $CPOOL, tuần sau tôi sẽ viết một bài riêng về hai dự án này.

Hôm nay, trước tiên tôi sẽ cùng mọi người tìm hiểu về dự án cùng lĩnh vực vừa công bố huy động vốn 38 triệu đô la là @humafinance, xem giải pháp của họ là gì và những mở rộng mới trên sản phẩm.

1/ Thông tin gọi vốn mới công bố gần đây⬇️

Huma Finance vừa hoàn thành vòng gọi vốn 38 triệu đô la Mỹ, trong đó có 10 triệu đô la đầu tư cổ phần và 28 triệu đô la RWA dạng lợi nhuận. Vòng gọi vốn do Distributed Global dẫn đầu, cùng sự tham gia của Hashkey Capital, Folius Ventures, Stellar Development Foundation và bộ phận đầu tư mạo hiểm TIBAS Ventures của ngân hàng tư nhân lớn nhất Thổ Nhĩ Kỳ İşbank.

Huma Finance dự định sử dụng số vốn này để triển khai sản phẩm PayFi lên các blockchain Solana và Stellar.

Tiếp theo, tôi sẽ chia sẻ ngắn gọn nhất có thể về quan điểm cá nhân của mình đối với dự án này.

2/ Huma Finance v1

Huma Finance v1 là một nền tảng cho vay tín chấp dành cho doanh nghiệp và cá nhân, tập trung vào thu nhập tiềm năng trong tương lai của bên vay — tức là khi bên vay vay tiền, nền tảng chủ yếu đánh giá dòng tiền thu nhập trong tương lai của họ.

Theo cách nói chính thức trên Mirror: "Thu nhập và lợi nhuận là những yếu tố quan trọng nhất trong việc bảo hiểm, vì chúng có tính dự báo cao đối với khả năng trả nợ."

Để thúc đẩy hoạt động theo chiều dọc tốt hơn, năm nay Huma đã sáp nhập với Arf. Arf là một nền tảng thanh khoản và thanh toán xuyên biên giới tập trung vào lĩnh vực này, được Circle hỗ trợ (cũng hợp tác với Solana và Stellar).

Sau khi sáp nhập, Huma phụ trách phần gửi tiền của người dùng, Arf phụ trách cho vay ra thế giới Web2 + thu lãi, tạo thành một vòng tuần hoàn bền vững. (Chúng ta có thể thấy trên website của họ, tỷ lệ vỡ nợ đến hiện tại là 0%)

3/ PayFi

Huma v2 là sự mở rộng của v1. Trên nền tảng cho vay, Huma mong muốn mở rộng sang lĩnh vực PayFi.

PayFi là gì?

"PayFi" là thuật ngữ do Chủ tịch Solana Foundation Lily Liu (đồng thời là nhà đầu tư của Huma Finance) đề xuất. PayFi đề cập đến thị trường tài chính mới được xây dựng xoay quanh giá trị thời gian của tiền (Time Value of Money). Giá trị thời gian của tiền nghĩa là số tiền bạn có hiện tại có giá trị cao hơn số tiền tương đương nhận được trong tương lai. Bởi vì số tiền này có khả năng tạo ra thu nhập, ví dụ như cho vay lấy lãi, gửi vào trái phiếu chính phủ Mỹ để hưởng lợi nhuận, hoặc thực hiện giao dịch chuyển khoản nhanh hơn với chi phí thấp hơn, v.v.

Do đó, PayFi cũng là một phân nhánh của RWA. (Đây cũng có thể là lý do Huma Finance cân nhắc triển khai trên Solana)

Tuy là RWA, nhưng PayFi khác với các tài sản RWA truyền thống dựa trên lợi nhuận trái phiếu chính phủ Mỹ, lợi nhuận của PayFi thường đến từ phí giao dịch, thanh toán xuyên biên giới và lãi suất cho vay, ví dụ như Arf sử dụng thanh khoản Web3 để cung cấp dịch vụ chuyển tiền xuyên biên giới cho các tổ chức tài chính được cấp phép cấp T1, T2 ở các nước phát triển (có thể hiểu là vốn cầu nối).

Sau khi Mỹ giảm lãi suất và với sự áp dụng ngày càng rộng rãi, PayFi có thể trở thành phân khúc chủ đạo dẫn dắt sự phát triển của RWA. Huma là một trong những dự án đầu tiên tham gia lĩnh vực PayFi, đồng thời cũng nhận được sự ưu ái từ các VC/cộng đồng cốt lõi ủng hộ PayFi (chỉ cần nhìn vào danh sách nhà đầu tư).

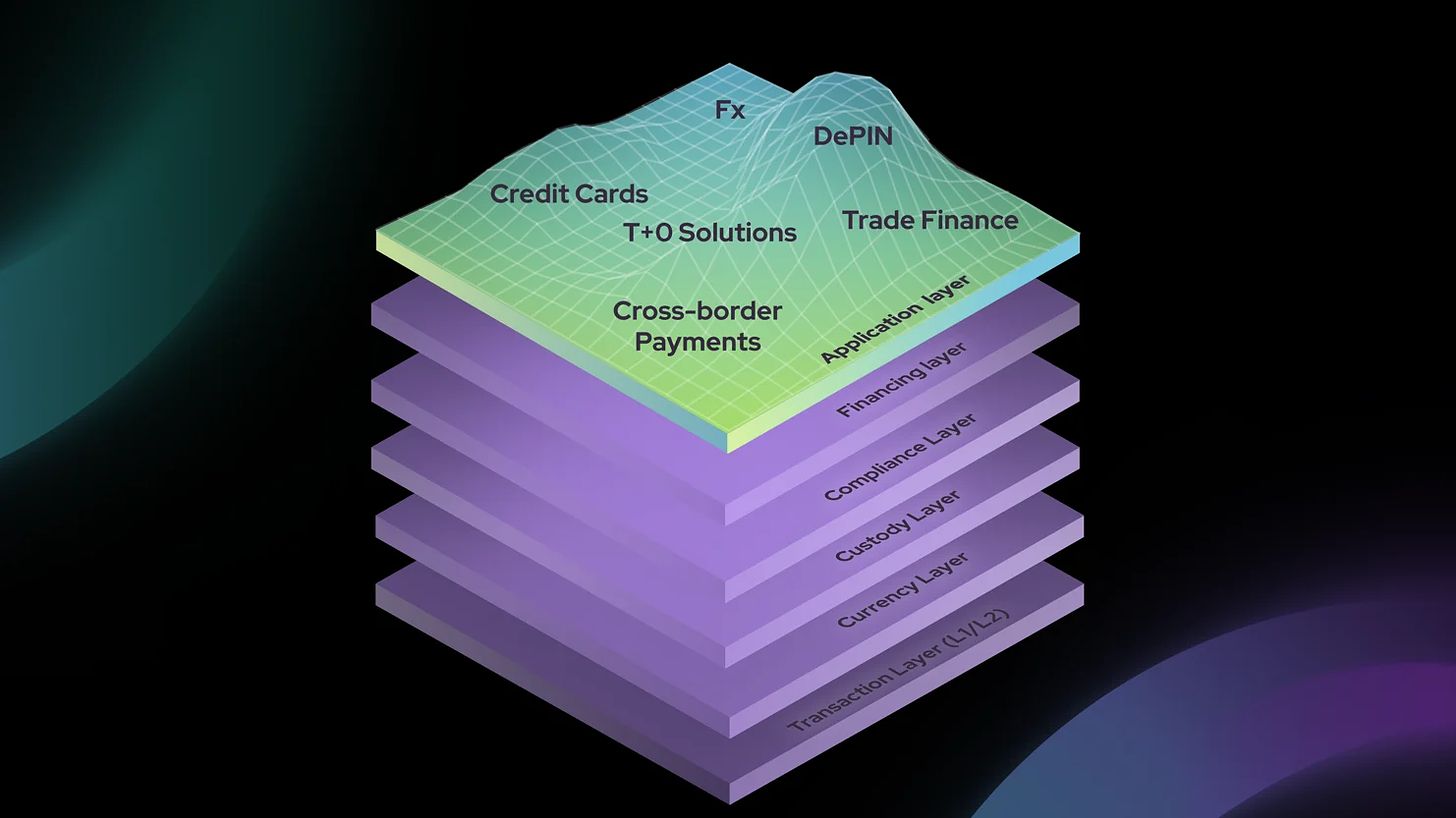

Đồng thời, để trở thành nhà cung cấp hạ tầng cốt lõi trong lĩnh vực PayFi, Huma đã ra mắt PayFi Stack nhằm đáp ứng nhu cầu về giao dịch, tiền tệ, lưu ký, tài trợ, tuân thủ và xây dựng ứng dụng trong lĩnh vực PayFi.

4/ Huma Finance v2

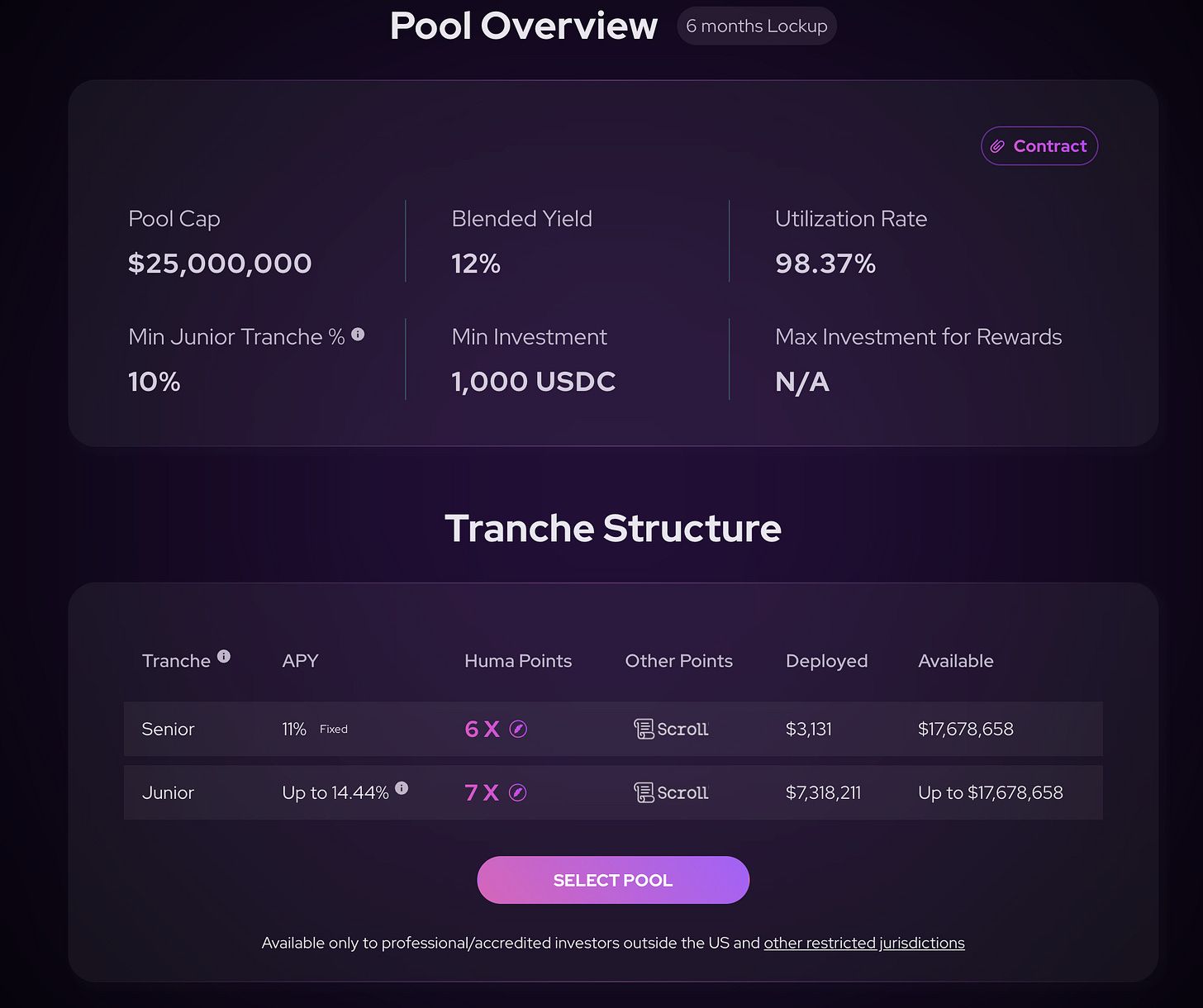

Ở phía sản phẩm, v2 đã triển khai cấu trúc sản phẩm phức tạp hơn, ví dụ như bổ sung các chức năng như Senior Tranche, Junior Tranche và First Loss Cover mà chúng ta sẽ đề cập bên dưới. Nói một cách đơn giản, lần nâng cấp này đã phân chia chức năng để đáp ứng nhu cầu của các nhóm người dùng khác nhau.

Pool của Huma v2 được chia thành Senior Pool và Junior Pool. Senior Pool có lãi suất cố định, Junior Pool có lãi suất thả nổi, lãi suất thả nổi của Junior Pool phụ thuộc vào thu nhập thực tế của dự án.

Đổi lại, Junior Pool phải chịu rủi ro tổn thất khi có nợ xấu để đổi lấy lãi suất thả nổi cao hơn. Từ góc độ sản phẩm, cá nhân tôi cho rằng trong tương lai dự án có thể cần sử dụng token hoặc các hình thức khuyến khích khác để bù đắp cho người gửi tiền vào Junior Pool — dù sao Junior Pool cũng là mô-đun an toàn của sản phẩm này.

5/ Arf xử lý thanh khoản do nhà đầu tư cung cấp như thế nào?

Sau khi chúng ta gửi tiền vào Huma Finance Arf Pool, các tài sản này sẽ được Arf lưu trữ trong SPV (Special Purpose Vehicle - thực thể pháp lý được tạo ra cho mục tiêu cụ thể hoặc tạm thời, chủ yếu để tách biệt rủi ro) được cách ly khỏi phá sản.

Arf Financial GmbH đóng vai trò là bên cung cấp dịch vụ cho SPV. Các hoạt động cho vay, thanh toán xuyên biên giới, thanh toán giao dịch và quản lý rủi ro đều được thực hiện tại đây. Sau mỗi giao dịch, SPV sẽ hoàn trả tiền và lợi nhuận từ Pool lên blockchain. Arf Financial GmbH không kiểm soát được số tiền trong Pool.

6/ Bổ sung và hoàn thiện

Tôi xin bổ sung hai điểm:

Arf làm rất tốt ở khâu kiểm soát rủi ro, nhưng điều này cũng phát sinh một số vấn đề, ví dụ như yêu cầu KYC trước khi gửi tiền, điều này không thân thiện với nhiều người chơi DeFi. Ngoài ra, cá nhân tôi thấy UI/UX của Huma Finance vẫn còn có thể cải thiện thêm.

2. Hợp tác với Scroll

Hiện tại, chúng ta có thể gửi USDC vào Huma trên Scroll, tận hưởng ba lợi ích cùng lúc — hơn 10% lợi nhuận đầu tư + điểm thưởng Huma + điểm thưởng Scroll.

7/ Cuối cùng

Tại sao gần đây tôi liên tục tìm hiểu các sản phẩm đầu tư kiểu này? Bởi vì sau khi bán hết tài sản thời gian trước, phần lớn tài sản tôi nắm giữ là U, nên tôi muốn tìm một nơi tốt để đầu tư số U này.

Từ góc độ cá nhân, trước khi thị trường xuất hiện xu hướng tăng trưởng tiềm năng, tôi sẽ không all-in hoặc dùng đòn bẩy, cùng lắm chỉ thực hiện một số giao dịch ngắn hạn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

VivoPower lên kế hoạch thành lập quỹ cổ phần Ripple Labs trị giá 300 triệu USD tại Hàn Quốc

Tiết lộ: Dự đoán táo bạo của Kevin Hassett về việc cắt giảm lãi suất và ý nghĩa của nó đối với thị trường crypto

Nhiệm vụ quan trọng của Changpeng Zhao: Đàm phán với 10 chính phủ về quy định tiền mã hóa

Superform kết thúc đợt bán token với cam kết 4,7 triệu đô la, khi SuperVaults v2 ra mắt