Một bức thư, nghìn tỷ đô la: Quốc hội Hoa Kỳ chính thức thúc giục SEC bật đèn xanh cho đầu tư bitcoin vào 401(k)

Hai đảng ở Mỹ hợp tác thúc đẩy mở cửa thị trường hưu trí cho phép đầu tư vào tài sản tiền mã hóa, SEC và Bộ Lao động cần xây dựng các quy định cụ thể, kế hoạch 401(k) có thể sẽ được phân bổ tài sản tiền mã hóa, dự kiến sẽ tạo ra biến động lớn trên thị trường.

Một phong bì tưởng chừng như bình thường, nhưng lại có thể trở thành điểm tựa để khuấy động thị trường lương hưu trị giá 9.3 nghìn tỷ USD.

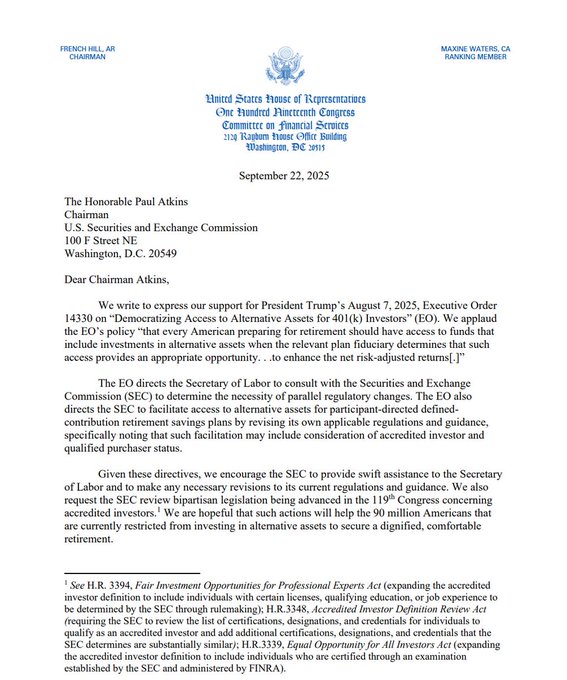

Ngày 22 tháng 9 năm 2025, một bức thư từ Ủy ban Dịch vụ Tài chính Hạ viện Hoa Kỳ đã phá vỡ sự yên tĩnh mong manh giữa Washington và thế giới tiền mã hóa. Bức thư được đồng ký bởi Chủ tịch Ủy ban, nghị sĩ Đảng Cộng hòa French Hill và thành viên kỳ cựu, nghị sĩ Đảng Dân chủ Maxine Waters—bản thân điều này đã là một tín hiệu đáng chú ý. Một người là người ủng hộ mạnh mẽ tiền mã hóa, người còn lại là “diều hâu” quản lý với thái độ thận trọng, thậm chí phê phán trong thời gian dài. Mục tiêu chung của họ chỉ có một: thúc giục Chủ tịch Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) Paul Atkins nhanh chóng thực thi Sắc lệnh Hành pháp số 14330 mà Tổng thống Trump đã ký vào ngày 7 tháng 8.

Sắc lệnh hành pháp này có ngôn từ đầy ẩn ý, mang tên “Phổ cập kênh đầu tư tài sản thay thế cho nhà đầu tư 401(k)”. Ngoài ngành công nghiệp tiền mã hóa, điều này nghe có vẻ như một tài liệu chính sách khô khan khác. Nhưng trong ngành của chúng ta, cụm từ “tài sản thay thế” ẩn chứa sức mạnh to lớn, đủ để khiến những nhà giao dịch điềm tĩnh nhất cũng phải hồi hộp. Bởi vì, theo tài liệu giải thích do Nhà Trắng phát hành sau đó, “tài sản thay thế” được định nghĩa trong sắc lệnh này rõ ràng bao gồm “các công cụ đầu tư chủ động quản lý đầu tư vào tài sản số”.

Nói một cách thẳng thắn hơn: Chính phủ Hoa Kỳ ở cấp cao nhất đã phát đi một tín hiệu rõ ràng—đã đến lúc tiền lương hưu của người Mỹ bình thường chính thức bước vào thế giới tiền mã hóa.

Đây không chỉ là một sự điều chỉnh nhỏ về chính sách, mà có thể là khởi đầu cho “trận chiến cuối cùng” quyết định vị thế thị trường cuối cùng của tài sản mã hóa. Chiến trường cốt lõi của trận chiến này chính là kế hoạch lương hưu 401(k) của Hoa Kỳ với tổng quy mô lên tới 9.3 nghìn tỷ USD. Chỉ cần một tỷ lệ nhỏ trong số tiền khổng lồ này chảy vào thị trường tiền mã hóa, nó sẽ tạo ra một “làn sóng mua vào” chưa từng có. Hiện tại, cả hai đảng trong Quốc hội đang trực tiếp thúc đẩy điều này.

Gông cùm của “người thận trọng” và sự “quay đầu” của BlackRock

Trong thời gian dài, một bức tường pháp lý mang tên “Đạo luật Bảo vệ Thu nhập Hưu trí Nhân viên” (ERISA) đã ngăn cách tài sản mã hóa khỏi thị trường lương hưu nghìn tỷ USD. Nền tảng cốt lõi của bức tường này chính là điều khoản nghiêm ngặt gọi là “trách nhiệm ủy thác” (Fiduciary Duty).

Nói một cách đơn giản, đạo luật ra đời gần nửa thế kỷ trước này đã đặt lên vai tất cả các nhà quản lý kế hoạch 401(k) (thường là chủ lao động) một “gông cùm pháp lý” mang tên “người thận trọng” (Prudent Man). Họ phải đưa ra quyết định đầu tư cho quỹ hưu trí của nhân viên với thái độ cực kỳ thận trọng, đảm bảo an toàn và tăng trưởng ổn định cho nguồn vốn. Nếu quyết định sai lầm dẫn đến thua lỗ, họ sẽ đối mặt với nguy cơ bị kiện tập thể rất lớn.

Với yêu cầu trách nhiệm nghiêm ngặt như vậy, việc đầu tư vào các tài sản có biến động cao như bitcoin—vốn có lịch sử tương đối ngắn và nhiều lần bị truyền thông chính thống mô tả là “bong bóng đầu cơ”—không khác gì một cuộc phiêu lưu pháp lý. Đó là lý do tại sao ngay cả khi Fidelity, một ông lớn tài chính, đã dũng cảm ra mắt sản phẩm cho phép 401(k) đầu tư vào bitcoin vào năm 2022, thì số lượng người tham gia vẫn rất ít. Khi đó, Bộ Lao động dưới thời chính quyền Biden thậm chí còn ban hành hướng dẫn nghiêm khắc, cảnh báo tất cả các nhà quản lý kế hoạch phải “cực kỳ thận trọng”, nếu không sẽ bị cơ quan quản lý điều tra. Điều này gần như đã dội một gáo nước lạnh vào tất cả các tổ chức đang háo hức thử nghiệm.

Tuy nhiên, hướng gió đã thay đổi một cách kịch tính vào năm 2025. Đầu tiên là vào tháng 5, Bộ Lao động do chính quyền Trump mới bổ nhiệm đã lặng lẽ rút lại hướng dẫn cảnh báo nghiêm ngặt đó, thay vào đó là một lập trường “trung lập”, không còn thiên vị đối với bất kỳ loại tài sản nào. Tiếp theo, sắc lệnh hành pháp tháng 8 của Tổng thống đã trực tiếp “chỉ đích danh” tài sản số. Và bây giờ, các lãnh đạo lưỡng đảng của Quốc hội đang viết thư cho SEC để thúc đẩy tiến độ. Chuỗi hành động phối hợp này có mục đích rất rõ ràng: cởi trói cho “người thận trọng”, giảm thiểu rủi ro kiện tụng khi họ phân bổ tài sản mã hóa.

Sự thúc đẩy chính sách từ trên xuống này đã tạo ra sự cộng hưởng kỳ diệu với sự thay đổi thái độ của các ông lớn Phố Wall. CEO của công ty quản lý tài sản lớn nhất thế giới BlackRock, Larry Fink, là ví dụ điển hình nhất cho sự thay đổi thái độ này. Vài năm trước, ông còn cho rằng nhu cầu đầu tư dài hạn vào tiền mã hóa của khách hàng là “rất nhỏ”. Nhưng đến năm 2025, ông không chỉ công khai gọi bitcoin là “vàng kỹ thuật số”, mà còn coi nó là một “tài sản quốc tế” có thể chống lại lạm phát tiền tệ. Trong thư thường niên năm nay, ông còn nhấn mạnh tầm quan trọng của “dân chủ hóa đầu tư”, điều này hoàn toàn trùng khớp với khẩu hiệu của sắc lệnh hành pháp Tổng thống.

Khi các nhà hoạch định chính sách và nhà quản lý vốn bắt đầu nói cùng một ngôn ngữ, các quy tắc cũ của thị trường bắt đầu lung lay.

Trí tưởng tượng hàng trăm tỷ USD: Cuộc đấu giữa con số và tâm lý

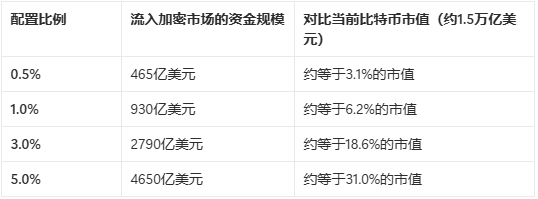

Hãy tạm gác lại những quy định phức tạp, cùng nhìn nhận tác động tiềm năng của cuộc cách mạng này bằng những con số trực tiếp nhất. Theo dữ liệu mới nhất của Hiệp hội Công ty Đầu tư Hoa Kỳ (ICI) tính đến quý II năm 2025, tổng tài sản của thị trường 401(k) Hoa Kỳ là 9.3 nghìn tỷ USD.

Đây là một con số như thế nào? Nó còn lớn hơn GDP hàng năm của bất kỳ quốc gia nào ngoài Trung Quốc và Mỹ.

Bây giờ, hãy cùng thực hiện một phép suy diễn đơn giản:

Bị kẹt ở đâu? “Ba cây số cuối cùng” trên con đường đến thị trường nghìn tỷ USD

Mặc dù sắc lệnh hành pháp của Tổng thống đã được ban hành và Quốc hội cũng đang tích cực thúc đẩy, nhưng điều đó không có nghĩa là hàng nghìn tỷ USD sẽ đổ vào thị trường tiền mã hóa ngay ngày mai. Toàn bộ quy trình này giống như một chuỗi quân cờ domino cần lần lượt đổ xuống, và hiện tại nó đang bị kẹt ở một số điểm then chốt, có thể tóm gọn là thách thức của “ba cây số cuối cùng”:

Cây số thứ nhất: “Cú sút cuối cùng” của quy tắc quản lý

Đây là điểm then chốt trực tiếp và cốt lõi nhất hiện nay. Bức thư của Quốc hội là “thúc giục”, chứ không phải “ra lệnh”. Quả bóng hiện đang nằm trong chân Chủ tịch SEC Paul Atkins. SEC phải phối hợp với Bộ Lao động (DOL) để chuyển tinh thần vĩ mô của sắc lệnh hành pháp Tổng thống thành các quy tắc quản lý cụ thể, có thể thực thi hoặc các điều khoản an toàn.

Những quy tắc này cần trả lời rõ ràng các câu hỏi mà các nhà khởi xướng kế hoạch (chủ lao động) quan tâm nhất: Tỷ lệ phân bổ tài sản mã hóa bao nhiêu là “thận trọng”? Cần tiết lộ những rủi ro cụ thể nào cho nhân viên? Trong trường hợp nào họ có thể miễn trách nhiệm pháp lý do biến động mạnh của thị trường? Trước khi các “luật chơi” cụ thể này được ban hành, phần lớn doanh nghiệp sẽ không dám mạo hiểm với rủi ro kiện tụng lớn để chủ động đưa tài sản mã hóa vào kế hoạch hưu trí cho nhân viên.

Cây số thứ hai: “Hố sâu niềm tin” của nhà khởi xướng kế hoạch

Ngay cả khi SEC ban hành hướng dẫn rõ ràng, quyền quyết định thực sự vẫn nằm trong tay hàng chục nghìn chủ lao động. Họ là người quản lý trực tiếp kế hoạch 401(k) và cũng là chủ thể cuối cùng chịu trách nhiệm ủy thác. Đây là một nhóm cực kỳ bảo thủ và sợ rủi ro.

Đối với họ, việc thêm một lựa chọn tài sản có biến động cao có thể mang lại rắc rối pháp lý tiềm ẩn lớn hơn nhiều so với “công trạng” tìm kiếm lợi nhuận cao hơn cho nhân viên. Do đó, họ cần thấy các tổ chức tài chính lớn (như BlackRock, JPMorgan, Goldman Sachs, v.v.) không chỉ nói suông mà còn tung ra hàng loạt sản phẩm tài chính trưởng thành, tuân thủ và có cơ chế giảm thiểu rủi ro, đồng thời được các công ty tư vấn chuyên nghiệp (như Mercer, Aon) khuyến nghị mạnh mẽ. Vượt qua “hố sâu niềm tin” này cần thời gian và sự kiểm chứng lặp đi lặp lại của thị trường.

Cây số thứ ba: “Cơn khát sản phẩm” của hạ tầng thị trường

Hiện tại, các sản phẩm đầu tư tiền mã hóa được thiết kế riêng cho 401(k) trên thị trường vẫn rất hiếm, nỗ lực của Fidelity chỉ là bước khởi đầu. Các sản phẩm trong tương lai cần được tích hợp sâu vào hệ thống quản lý lương hưu hiện có, đồng thời có thể đa dạng hơn về hình thức, ví dụ: “quỹ chỉ số tiền mã hóa” bao gồm nhiều tài sản chủ đạo như bitcoin, ethereum, hoặc “quỹ hỗn hợp tài sản thay thế” chỉ phân bổ một phần nhỏ vào tài sản mã hóa. Sự thiếu hụt sản phẩm như vậy khiến các nhà khởi xướng kế hoạch dù có ý định cũng “lực bất tòng tâm”.

Lộ trình tương lai: Từ Washington đến tài khoản hưu trí của bạn

Dựa trên các điểm then chốt trên, chúng ta có thể phác họa một lộ trình khả thi để bitcoin và tài sản mã hóa bước vào quỹ hưu trí của người bình thường:

Giai đoạn 1: Định hướng quản lý (dự kiến 6-18 tháng)

- SEC và DOL ban hành hướng dẫn chung: Đây là “phát súng lệnh” cho tất cả các bước tiếp theo. Hướng dẫn này sẽ cung cấp khung quản lý rõ ràng và “vùng an toàn” cho việc phân bổ tài sản mã hóa vào kế hoạch 401(k).

- Nới lỏng định nghĩa nhà đầu tư đủ điều kiện: Các dự luật H.R. 3394 và H.R. 3339 được Thượng viện thông qua và ký thành luật, mở cửa đầu tư cho nhiều người bình thường có kiến thức chuyên môn hơn.

Giai đoạn 2: Bùng nổ sản phẩm và tổ chức nhập cuộc (trong 1-2 năm sau khi hướng dẫn được ban hành)

- Ông lớn Phố Wall nhập cuộc nhanh chóng: BlackRock, Fidelity, Morgan Stanley và các công ty quản lý tài sản hàng đầu sẽ nhanh chóng thiết kế và tung ra hàng loạt sản phẩm quỹ tiền mã hóa tuân thủ dành riêng cho thị trường lương hưu.

- Các công ty tư vấn và tổ chức xếp hạng bảo chứng: Các công ty tư vấn lương hưu chuyên nghiệp bắt đầu đưa các sản phẩm mới này vào danh sách khuyến nghị, cung cấp xếp hạng rủi ro và tư vấn phân bổ, xóa tan lo ngại của nhà khởi xướng kế hoạch.

Giai đoạn 3: Doanh nghiệp áp dụng và thị trường thâm nhập (3-5 năm tới hoặc lâu hơn)

- Từ công ty công nghệ đến doanh nghiệp truyền thống: Quá trình áp dụng sẽ diễn ra dần dần. Nhiều khả năng các công ty công nghệ, tài chính tiên phong sẽ thử nghiệm trước, sau khi đạt kết quả tốt sẽ dần mở rộng sang các ngành truyền thống hơn.

- Mặc định “Opt-in” (chủ động lựa chọn): Ban đầu, tài sản mã hóa gần như sẽ không phải là lựa chọn đầu tư mặc định, mà nhân viên cần “chủ động lựa chọn” sau khi hiểu rõ rủi ro. Tỷ lệ đầu tư cũng có thể bị giới hạn ở mức 5% hoặc 10% tổng tài sản tài khoản cá nhân.

Giai đoạn 4: Ảnh hưởng lâu dài và tích hợp sâu

- Dòng vốn liên tục: Khi hàng chục triệu nhân viên đều đặn trích một phần lương hàng tháng đầu tư vào thị trường tiền mã hóa, thị trường sẽ nhận được lực mua dài hạn, ổn định chưa từng có, giúp giảm biến động cực đoan.

- Thay đổi câu chuyện thị trường: Bitcoin sẽ không còn chỉ là mã code trên màn hình của nhà giao dịch, mà thực sự trở thành một phần cụ thể, hữu hình trong kế hoạch tích lũy tài sản dài hạn của hàng trăm triệu người bình thường, củng cố vững chắc nhận thức “vàng kỹ thuật số”.

Con đường này chắc chắn sẽ dài và đầy thử thách, nhưng lộ trình đã hiện rõ. Mỗi bước tiến đều xứng đáng để chúng ta theo dõi sát sao.

Kết luận: Khi giọt nước hòa vào đại dương

Từ một thử nghiệm số trong cộng đồng geek, đến tài sản giao dịch trên Phố Wall, và giờ đây có thể trở thành một phần trong kế hoạch hưu trí của hàng trăm triệu người bình thường, bitcoin và thế giới mã hóa mà nó đại diện đang trải qua một cuộc chuyển mình sâu sắc về bản sắc.

Bức thư của Hạ viện giống như một phát súng lệnh. Nó đánh dấu việc các nhà hoạch định chính sách, cơ quan quản lý và các ông lớn thị trường đã chính thức đưa chủ đề “tích hợp tài sản mã hóa vào cấu trúc tài sản chủ đạo” lên bàn nghị sự. Thái độ tích cực của Chủ tịch SEC Paul Atkins gần như báo hiệu đèn xanh về mặt quản lý chỉ còn là vấn đề thời gian.

Tất nhiên, cánh cổng sẽ không mở toang ngay lập tức. Ban đầu có thể sẽ có giới hạn nghiêm ngặt về tỷ lệ đầu tư (ví dụ không vượt quá 5% tổng tài sản), và hình thức đầu tư có thể chỉ giới hạn ở “quỹ chủ động quản lý” thay vì mua trực tiếp tài sản giao ngay. Sự thận trọng của các nhà khởi xướng kế hoạch (các chủ lao động) cũng sẽ không biến mất ngay lập tức, họ cần thời gian quan sát thị trường và đánh giá rủi ro.

Nhưng xu hướng này đã không thể đảo ngược. Khi hàng chục triệu người bình thường đều đặn trích một phần lương hàng tháng của mình, thông qua kế hoạch 401(k), như những dòng suối nhỏ liên tục chảy vào thị trường tiền mã hóa, sức mạnh tích tụ sẽ đủ để thay đổi toàn bộ hệ sinh thái ngành. Nó sẽ mang lại lực mua dài hạn, ổn định chưa từng có cho thị trường, làm dịu bớt biến động, đồng thời thúc đẩy sự trưởng thành của các hạ tầng như tuân thủ, lưu ký, bảo hiểm.

Đây không còn là câu hỏi “liệu có xảy ra hay không”, mà là “khi nào và bằng cách nào nó sẽ xảy ra”. 9.3 nghìn tỷ USD “dòng nước sống” đang đứng trước cánh cổng, và những người gác cổng ở Washington dường như đã sẵn sàng xoay chìa khóa. Đối với mỗi người trong ngành tiền mã hóa, đây vừa là cơ hội lớn, vừa đồng nghĩa với sự giám sát chủ đạo hơn và những thách thức khắt khe hơn. Bánh xe lịch sử đang chậm rãi chuyển động, và chúng ta, đang ở ngay trong đó.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Hoạt động Node của Ethereum nhận được bước đột phá lớn: Foundation đề xuất 3 giải pháp chính

Chỉ số RSI hàng tuần của XRP đạt 33. Đây là ý nghĩa đối với đợt tăng giá