Nhà giao dịch cá voi Ethereum bị xúc phạm là kẻ ngốc, liệu ETH đã đạt đ��ỉnh chưa?

Andrew Kang phản bác lại Tom Lee

Sau khi Fed công bố cắt giảm lãi suất, thị trường crypto không những không chứng kiến đà tăng liên tục như kỳ vọng mà còn trải qua một đợt biến động mạnh vào ngày 22 tháng 9 — với tổng giá trị thanh lý trong ngày lên tới 1.7 tỷ đô la, đánh dấu kỷ lục thanh lý lớn nhất kể từ tháng 12 năm 2024, trong đó giá trị thanh lý của ETH gần 500 triệu đô la. Tuy nhiên, giữa lúc thị trường hỗn loạn, trong đợt bull run này, người ủng hộ Ethereum lâu năm Tom Lee vẫn giữ quan điểm lạc quan trên mạng xã hội, thậm chí đặt mục tiêu giá dài hạn cho ETH là 60,000 đô la và khẳng định rằng ETH sẽ không phá vỡ các mức hỗ trợ quan trọng 4,300 và 4,000 đô la trong ngắn hạn, nhưng sau đó các mức này đều đã bị xuyên thủng.

Vào ngày 24 tháng 9, Andrew Kang, nhà sáng lập quỹ đầu tư mạo hiểm crypto Mechanism Capital, đã lên tiếng phản bác, thẳng thắn cho rằng lý thuyết về ETH của Tom Lee là "trẻ con" và đưa ra năm luận điểm để bác bỏ, gây xôn xao trong ngành.

Lập luận phản biện của Andrew Kang

1. Việc ứng dụng Stablecoin và RWA sẽ không mang lại lợi ích như kỳ vọng

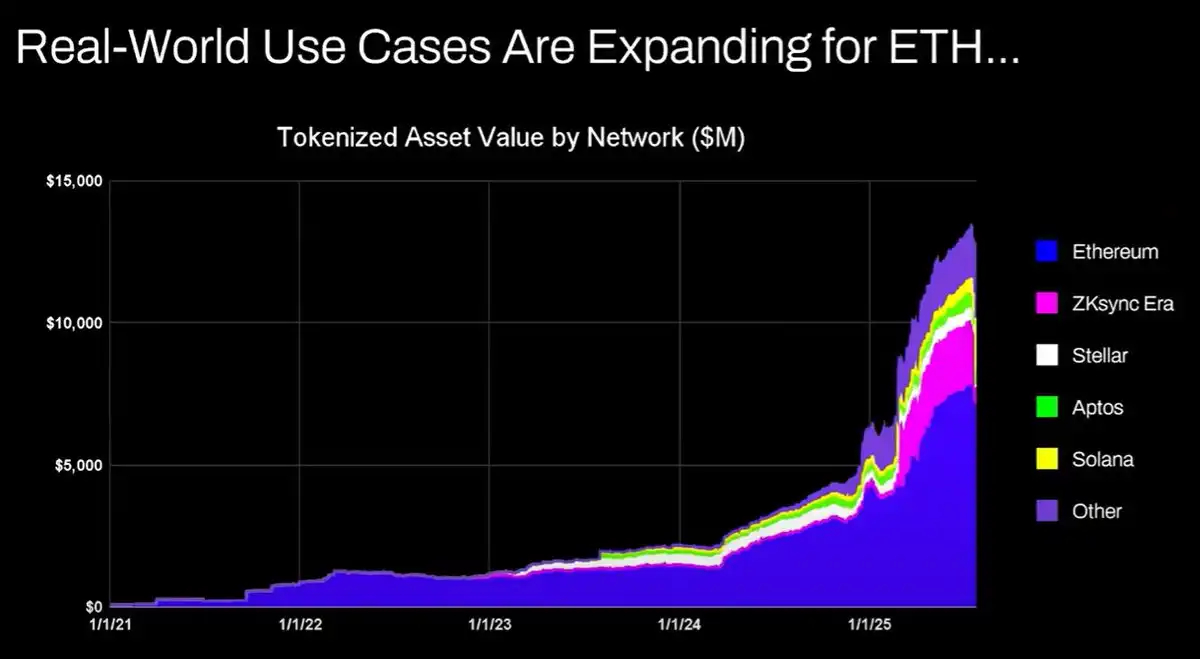

Một trong những luận điểm cốt lõi của Tom Lee là khi stablecoin và tài sản thực được token hóa (RWA) tiếp tục phát triển, Ethereum với vai trò là lớp thanh toán cơ sở sẽ hưởng lợi, với khối lượng giao dịch tăng lên mang lại nhiều doanh thu phí hơn, từ đó tạo tiềm năng tăng giá dài hạn cho ETH.

Thoạt nhìn, logic này có vẻ hợp lý, nhưng nếu xem xét kỹ hơn, bạn sẽ thấy thực tế lại hoàn toàn ngược lại. Dù khối lượng giao dịch stablecoin và quy mô RWA đã mở rộng mạnh mẽ kể từ năm 2020, doanh thu phí giao dịch của mạng Ethereum hầu như không tăng. Nguyên nhân không phức tạp: các nâng cấp mạng đã cải thiện hiệu suất xử lý, giảm chi phí cho mỗi giao dịch; một lượng lớn hoạt động stablecoin hiện đã chuyển sang các blockchain khác.

Hơn nữa, vấn đề cốt lõi nằm ở chỗ các tài sản tài chính được token hóa phần lớn "nằm yên", tần suất giao dịch thấp không thể đóng góp đủ doanh thu cho mạng ETH. Bạn có thể ghi nhận hoàn hảo hàng nghìn tỷ đô la trái phiếu lên blockchain, nhưng nếu chúng chỉ giao dịch một lần mỗi năm, giá trị mang lại còn kém hơn một giao dịch USDT đơn lẻ.

Viễn cảnh "chứng khoán hóa tài sản = ETH tăng giá" hiện đang bị xói mòn bởi các chuỗi như Solana, Arbitrum, Tempo và thậm chí Tether cũng đã mạnh dạn xây dựng Plasma và Stable chains của riêng mình, giữ lại khối lượng giao dịch trong hệ sinh thái của họ. Tất cả điều này cho thấy vị thế "nền tảng tài chính" của ETH đang đối mặt với những biến động lớn trong thực tế.

2. So sánh với "dầu kỹ thuật số" là không chính xác

Tom cố gắng so sánh ETH với "dầu kỹ thuật số", có lẽ nhằm xây dựng một câu chuyện về nguồn tài nguyên không thể thiếu, tăng trưởng ổn định. Tuy nhiên, bất kỳ ai có chút hiểu biết về thị trường hàng hóa đều biết rằng giá dầu chủ yếu dao động trong biên độ rộng suốt trăm năm qua khi điều chỉnh theo lạm phát. Giá dầu tăng vọt thường do các sự kiện ngắn hạn như xung đột địa chính trị và mất cân bằng cung-cầu, sau đó lại nhanh chóng giảm trở lại.

Vì vậy, nếu ETH thực sự là một hàng hóa kỹ thuật số, từ góc độ đầu tư, nó sẽ giống một tài sản chu kỳ hơn, với giá trị dài hạn không được hỗ trợ bởi logic tăng trưởng liên tục. Sự so sánh này không giúp ích cho lập luận tăng giá của Tom, mà còn cho thấy ông thiếu sự suy ngẫm sâu sắc về "so sánh tương đồng".

3. Tổ chức tài chính mua và staking ETH? Hoàn toàn viển vông

Tom còn cho rằng các tổ chức tài chính trong tương lai sẽ mua vào ETH với số lượng lớn để staking nhằm tăng cường bảo mật cho chuỗi và sử dụng như vốn vận hành. Phát biểu này nghe có vẻ hoành tráng, nhưng thực tế lại rất phũ phàng.

Cho đến nay, chưa có ngân hàng lớn hay tổ chức quản lý tài sản nào công bố kế hoạch đưa ETH vào bảng cân đối kế toán, chưa nói đến việc sử dụng ETH làm "vốn vận hành" — một ý tưởng hoàn toàn xa rời thực tế. Liệu các ngân hàng có tích trữ xăng dầu chỉ vì họ thường xuyên phải trả chi phí năng lượng? Không, họ chỉ trả khi cần thiết. Liệu các ngân hàng có mua cổ phần của các công ty lưu ký tài sản mà họ sử dụng? Cũng không. Do đó, logic tổ chức tài chính mua ETH là không hợp lý.

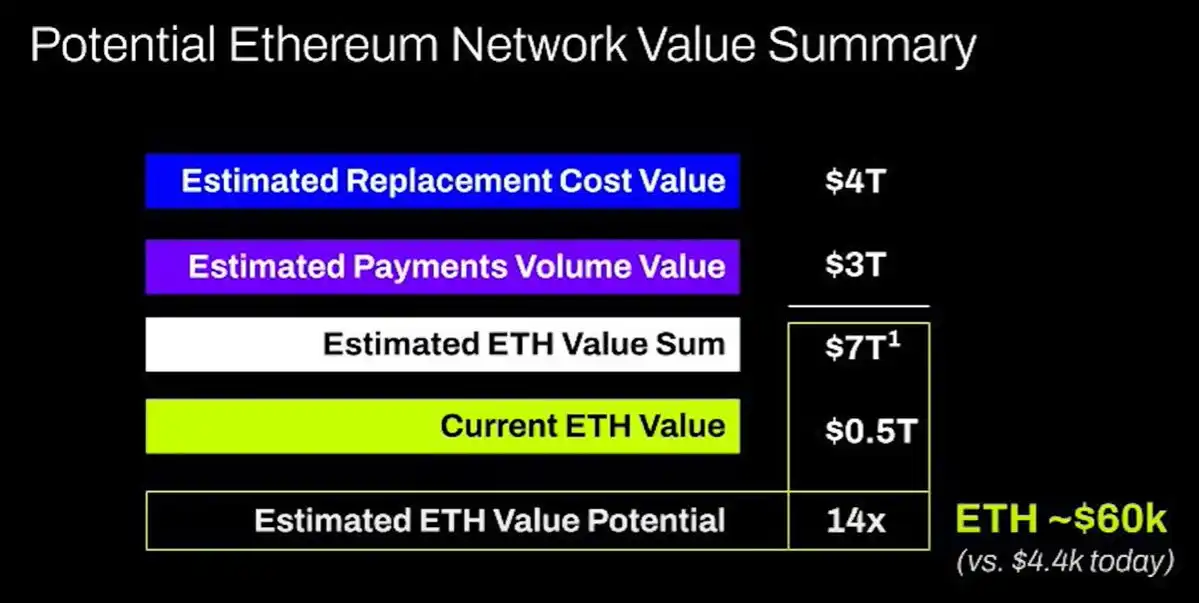

4. ETH tương đương tổng giá trị của tất cả công ty hạ tầng tài chính? Hoàn toàn phi lý

Mô hình định giá của Tom gần như có thể gọi là "phi lý". Ông cho rằng giá trị của ETH cuối cùng sẽ tương đương tổng giá trị của tất cả các công ty hạ tầng tài chính. Lập luận này hoàn toàn thiếu cơ sở thực tế về khả năng thu giá trị.

5. Phân tích kỹ thuật

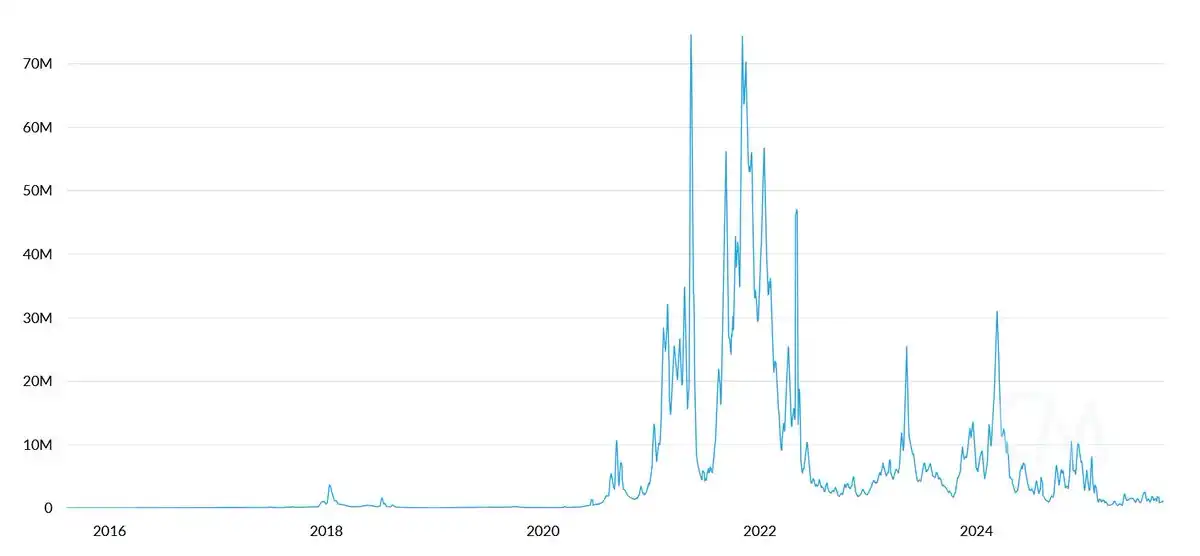

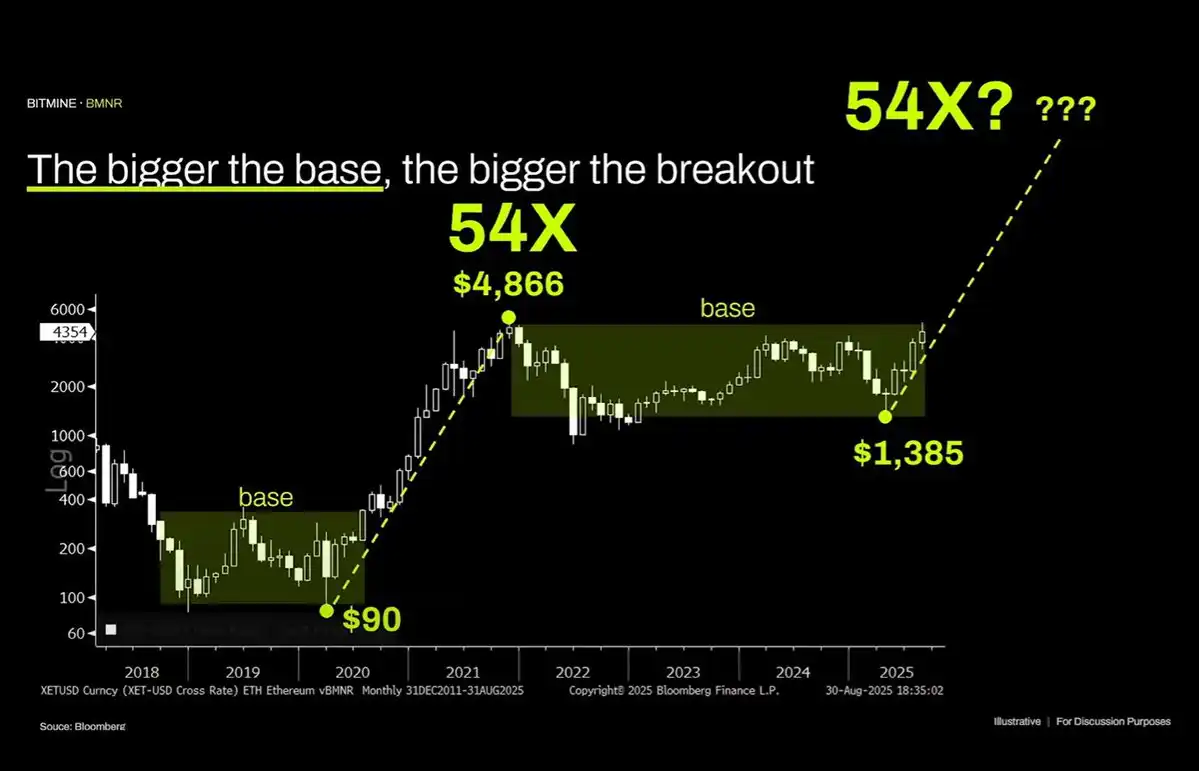

Cuối cùng, Tom đưa ra phân tích kỹ thuật (TA) để ủng hộ ETH, cố gắng lập luận về tiềm năng tăng giá dựa trên các đường xu hướng và tín hiệu breakout. Tuy nhiên, xét về cấu trúc biểu đồ, ETH rõ ràng vẫn đang trong vùng tích lũy nhiều năm, với đợt tăng giá gần đây bị từ chối mạnh khi chạm biên trên. Điều này không khác gì mô hình dao động biên rộng của giá dầu trong ba mươi năm qua — chỉ dao động trong phạm vi; các nỗ lực vượt biên trên gần đây đều thất bại. Về mặt kỹ thuật, ETH lại cho thấy tín hiệu giảm giá, và khả năng dao động dài hạn trong khoảng 1,000 đến 4,800 đô la không thể loại trừ.

Việc một tài sản từng tăng giá parabol trong quá khứ không có nghĩa là xu hướng đó sẽ tiếp tục mãi mãi.

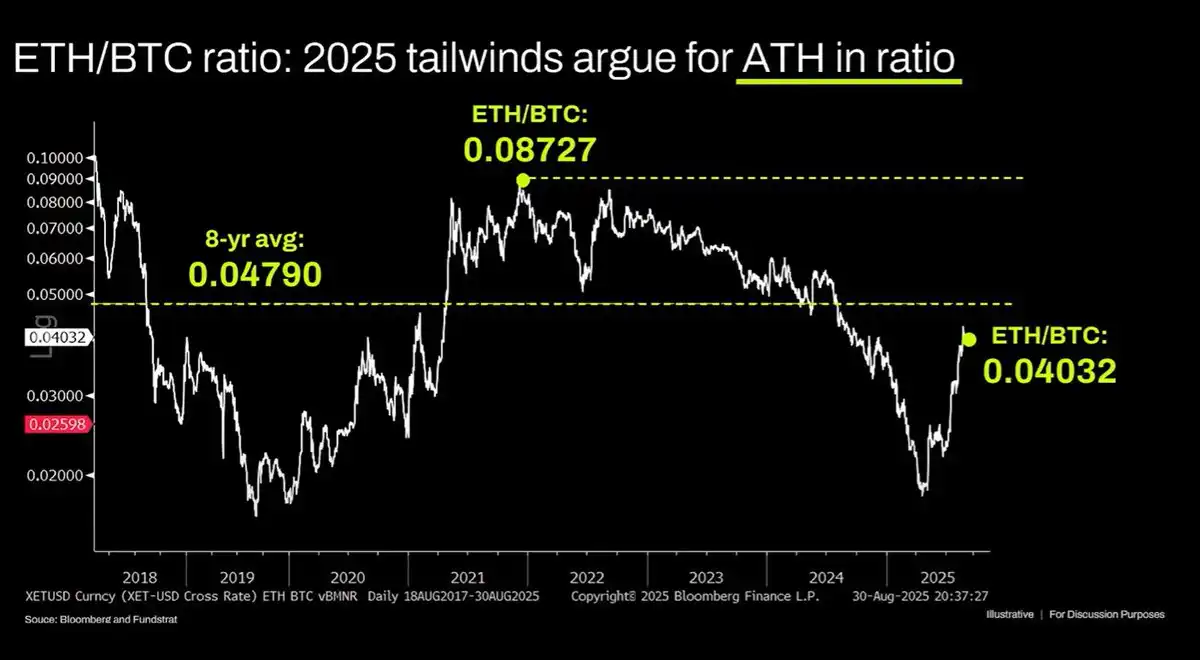

Nếu có ý nghĩa gì, thì chỉ có thể cho thấy ETH đang rơi vào số phận dao động biên rộng giống như dầu thô. Trong ba năm qua, giá tương đối ETH/BTC thực tế đang trong xu hướng giảm, với một đợt hồi phục ngắn gần vùng hỗ trợ dài hạn. Nguyên nhân cốt lõi không thay đổi: câu chuyện cốt lõi của Ethereum đã bão hòa, và chưa có động lực cấu trúc mới đủ mạnh để hỗ trợ đột phá định giá. Nếu ETH bị định giá quá cao, đó chủ yếu là bong bóng được thổi phồng bởi sự cuồng nhiệt của những người thiếu kiến thức tài chính. Bong bóng này có thể kéo dài, như XRP từng làm, nhưng cuối cùng cũng không thể thoát khỏi quy luật giá trị.

Nhìn nhận cuộc tranh luận này như thế nào

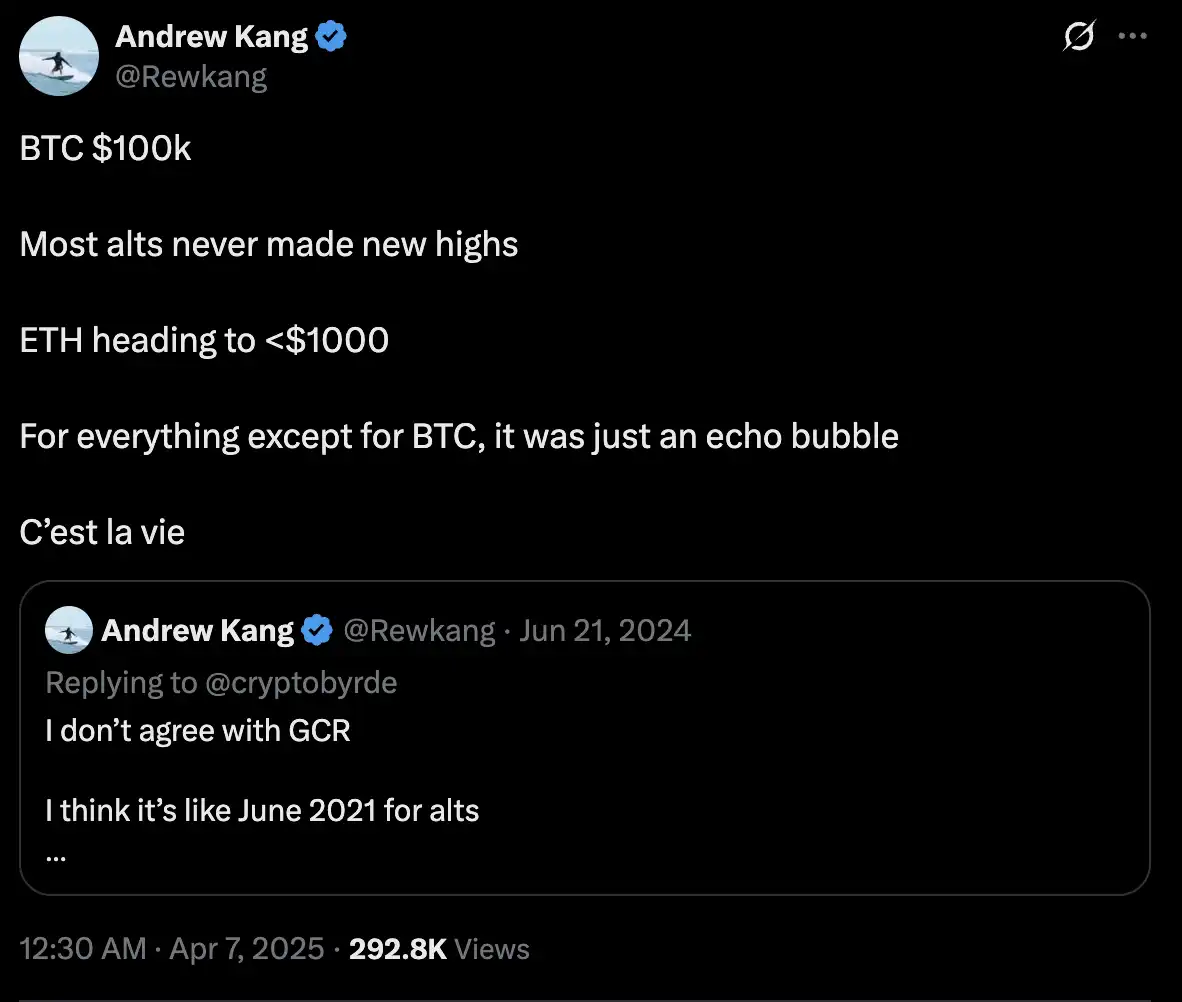

Quan điểm của Andrew Kang thực sự có sức thuyết phục vào thời điểm tâm lý thị trường mong manh, đặc biệt là sự nghi ngờ về khả năng thu giá trị của ETH đã chạm đến nỗi lo của nhiều nhà đầu tư. Tuy nhiên, không nên hoàn toàn tin tưởng — nhìn lại tháng 4, khi ETH vẫn ở mức thấp, Kang từng mạnh dạn dự đoán ETH sẽ giảm xuống dưới 1,000 đô la, nhưng trong chu kỳ bull market này, ETH từng tiến sát 5,000 đô la, cách rất xa dự báo bi quan ban đầu của ông.

Tuy nhiên, cuộc tranh luận về logic giá trị của ETH đã vượt ra ngoài tranh cãi về giá cả, và sẽ có ảnh hưởng sâu rộng đến xu hướng tương lai của toàn bộ thị trường crypto. Trong ba tháng tăng giá vừa qua của ETH, "phe Wall Street" do Tom Lee đại diện đã chiếm ưu thế về diễn ngôn và thậm chí cả quyền định giá của ETH — ông đã thu hút một lượng lớn tổ chức và nhà đầu tư nhỏ lẻ thông qua các câu chuyện lớn như "dầu kỹ thuật số" và "hạ tầng tài chính toàn cầu". Ngược lại, sự phản công của cộng đồng crypto bản địa do Andrew Kang dẫn đầu đang cố gắng đánh thức thị trường về một chiều hướng nhận thức khác: Liệu chúng ta có đang kỳ vọng quá lạc quan vào tương lai của ETH?

Nếu lập luận của Andrew Kang được thị trường hưởng ứng, thì những người hưởng lợi lớn nhất sẽ là các public chain throughput cao, phí thấp như Solana, hoặc các giải pháp Layer 2 của Ethereum như Arbitrum, hoặc các nhà phát hành stablecoin như Tether, những người đã ra mắt các public chain như Plasma để thu hút giá trị của USDT. Các dự án đã triển khai đa chuỗi hoặc đang khám phá hệ sinh thái cross-chain cũng sẽ có lợi thế tiên phong trong tương lai đa chuỗi. Nếu hiệu suất của ETH tiếp tục lệch khỏi các mục tiêu lớn của Tom Lee, uy tín cá nhân của ông cũng như định giá và bảng cân đối của "chiến lược ETH" Bitmine sẽ đối mặt với những thách thức nhất định.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Đếm ngược đến $RAVE TGE: Khi việc đi quẩy trở thành hành vi kinh tế on-chain, thời khắc Web3 thực sự bùng nổ

RaveDAO đang tăng tốc phát triển thành một hệ sinh thái văn hóa mở dựa trên động lực giải trí, dẫn dắt Web3 thực sự tiến tới ứng dụng thực tiễn và mở rộng ra ngoài cộng đồng truyền thống.

Chính sách giảm lãi suất "diều hâu nhưng không quá diều hâu", mở rộng bảng cân đối mua trái phiếu "không phải là QE"

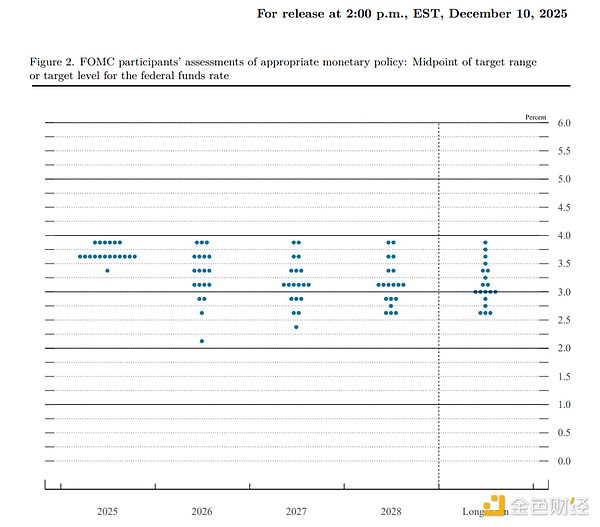

Cục Dự trữ Liên bang Mỹ đã giảm lãi suất thêm 25 điểm cơ bản như dự kiến, vẫn dự báo sẽ cắt giảm lãi suất một lần vào năm tới và bắt đầu chương trình RMP mua trái phiếu ngắn hạn trị giá 4 tỷ USD.

Gây quỹ lịch sử: Real Finance thu hút 29 triệu đô la để cách mạng hóa RWAs