Trong quá trình phát triển của thị trường crypto, cứ sau một khoảng thời gian lại xuất hiện những dự án ngôi sao có thể thay đổi cục diện. Hiện nay, trên đường đua sàn giao dịch phi tập trung (DEX), Hyperliquid vẫn giữ vững vị trí dẫn đầu, với động cơ khớp lệnh hiệu suất cực cao và trải nghiệm người dùng tối ưu, trở thành lựa chọn hàng đầu của vô số nhà giao dịch chuyên nghiệp.

Nhưng vào nửa cuối năm 2025, một thế lực mới đang nhanh chóng trỗi dậy, đó chính là Aster.

Hình 1: Trang chủ nền tảng Aster

Chỉ trong vài tháng ngắn ngủi, Aster đã đạt được sự tăng trưởng đột phá ở các chỉ số cốt lõi như khối lượng giao dịch hợp đồng vĩnh cửu, TVL (tổng giá trị khóa), từng được ngành gọi là “kẻ hủy diệt Hyperliquid”. Đáng chú ý hơn, hiệu ứng hậu thuẫn từ CZ – nhà sáng lập Binance, đã khiến dự án mới này nhận được sự quan tâm tăng vọt.

Vậy, điều gì khiến Aster được xem là đối thủ mạnh của Hyperliquid? Ưu thế của nó nằm ở đâu? Cục diện cạnh tranh giữa hai bên sẽ phát triển như thế nào? Bài viết này sẽ phân tích hệ thống cuộc chiến mới đang diễn ra trên đường đua phái sinh Perps từ nhiều góc độ.

I. Hiện trạng đường đua phái sinh Perps

1. Tầm quan trọng của hợp đồng vĩnh cửu

Hợp đồng vĩnh cửu (Perpetual Futures) là công cụ phái sinh được ưa chuộng nhất trên thị trường crypto. Khác với hợp đồng tương lai truyền thống, hợp đồng vĩnh cửu không có ngày đáo hạn, nhà giao dịch có thể nắm giữ vô thời hạn, đồng thời thông qua cơ chế funding rate để duy trì giá hợp đồng neo với giá giao ngay.

Trên các sàn giao dịch tập trung (CEX), khối lượng giao dịch hợp đồng vĩnh cửu trung bình hàng ngày thường gấp 3~5 lần giao dịch giao ngay. Ví dụ năm 2024, khối lượng giao dịch hợp đồng tương lai hàng ngày của Binance từng vượt 60 billions USD, vượt xa giao dịch giao ngay.

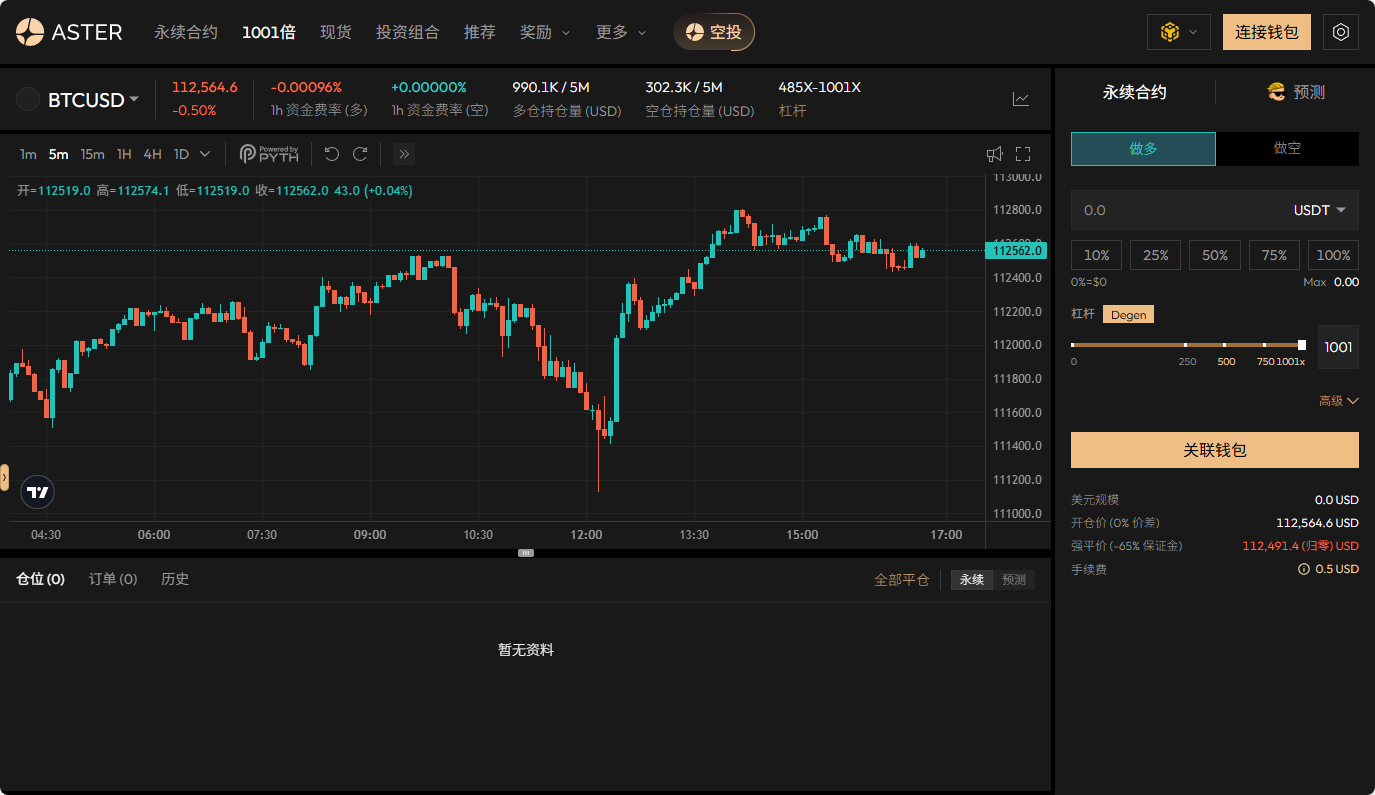

Trên các sàn giao dịch phi tập trung (DEX), hợp đồng vĩnh cửu cũng được xem là hướng tăng trưởng giàu tiềm năng nhất. Đòn bẩy trên DEX có thể lớn hơn CEX, đặc biệt với các giao dịch phái sinh như hợp đồng vĩnh cửu. Đòn bẩy của CEX thường bị giới hạn bởi quy định (như SEC Mỹ hoặc MiCA EU), tối đa khoảng 100x-125x, trong khi với tính chất phi tập trung, nền tảng Aster thậm chí cung cấp đòn bẩy 1001x.

Hình 2: Trang giao dịch đòn bẩy 1001x của nền tảng Aster

2. Vị thế dẫn đầu của Hyperliquid

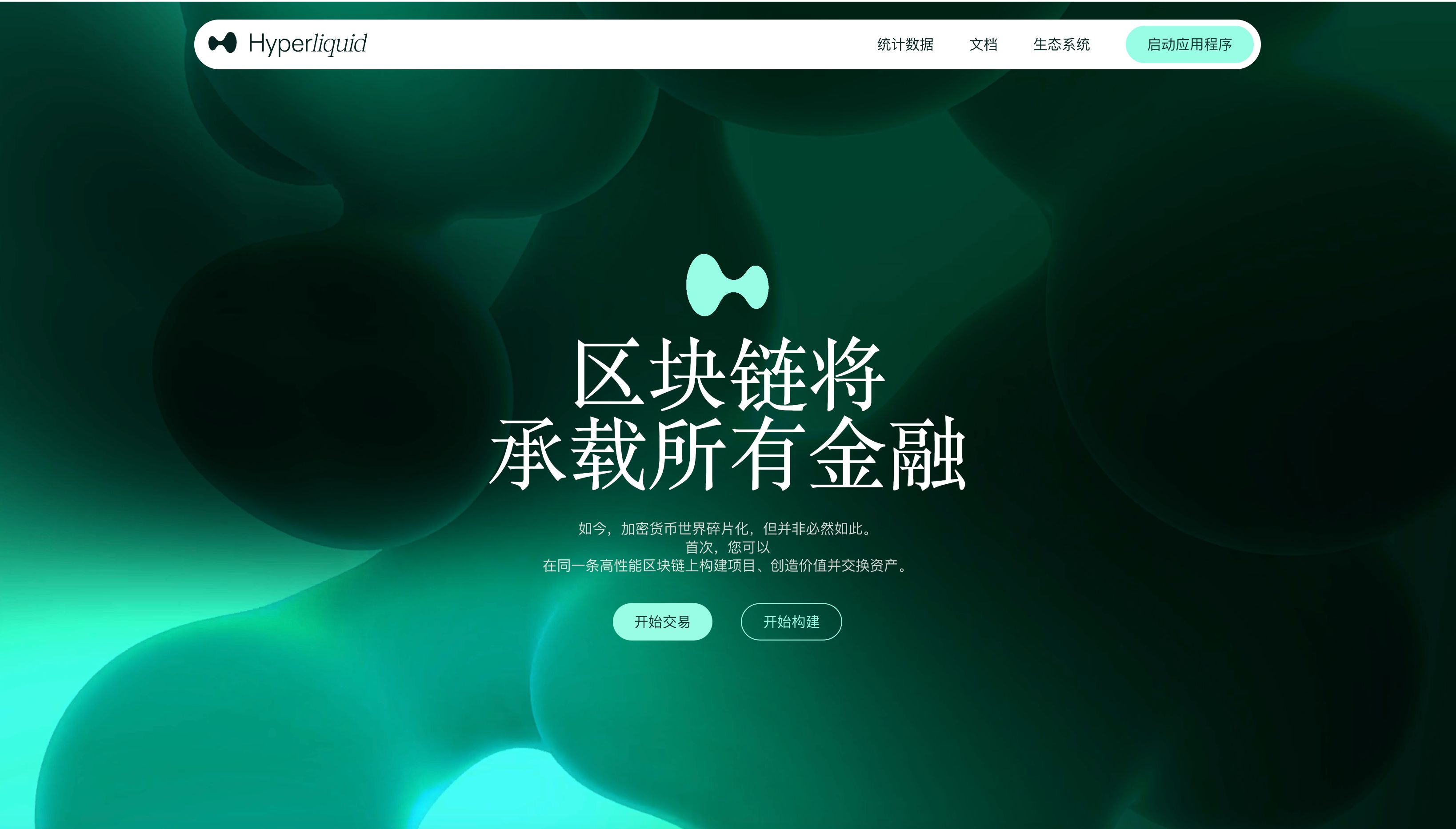

Thành công của Hyperliquid nằm ở việc mở ra một con đường mới: tự phát triển blockchain hiệu suất cao + động cơ khớp lệnh gốc. Điều này có nghĩa là, nó không còn phụ thuộc vào các blockchain hiện có như Ethereum, BSC, mà tự xây dựng mạng lưới nền tảng, từ đó đạt được tốc độ và độ mượt mà gần như CEX.

Hình 3: Trang chủ nền tảng Hyperliquid

Tính đến ngày 24 tháng 9 năm 2025: Khối lượng giao dịch trung bình hàng ngày của Hyperliquid duy trì ở mức khoảng 1 billions USD, vững vàng đứng đầu DEX; hợp đồng mở (OI) đạt 13.3 billions USD, độ sâu thanh khoản cực cao; tổng số người dùng vượt 700,000, bỏ xa các dự án cùng loại khác. Hyperliquid vì vậy được mệnh danh là “Binance on-chain”, trong mắt nhiều người, nó đã xây dựng được một hào lũy vững chắc. (Nguồn dữ liệu: Defilama)

Tuy nhiên, thế giới crypto chưa bao giờ là “một khối sắt”. Mỗi lần đổi mới công nghệ, đổi mới mô hình đều có thể viết lại cục diện. Nửa cuối năm 2025, sự xuất hiện của Aster đang khiến đường đua này trở nên khó lường hơn bao giờ hết.

II. Ưu thế khác biệt của Aster

Thay vì nói Aster đang bắt chước Hyperliquid, có thể nói nó đang đi một con đường riêng biệt.

1. Cách mạng về hiệu quả vốn

Trên các DEX phái sinh như Hyperliquid, người dùng chủ yếu phải dùng stablecoin (USDT, USDC) làm tài sản ký quỹ, các tài sản khác (như stETH, LSD, stablecoin sinh lợi) không thể thế chấp trực tiếp, dẫn đến hiệu quả sử dụng vốn thấp.

Trong khi đó, Aster thông qua cơ chế thế chấp đa tài sản đã thực hiện các đổi mới sau:

Hỗ trợ tài sản staking (stETH, rETH, WBETH) làm tài sản ký quỹ;

Hỗ trợ stablecoin sinh lợi (như sDAI, USDe) làm tài sản ký quỹ;

Người dùng có thể vừa nhận lợi nhuận DeFi, vừa dùng tài sản để giao dịch đòn bẩy.

Lấy ví dụ: Một người dùng có 1,000 stETH, staking trên Lido có thể nhận lợi suất 3%/năm. Trên DEX phái sinh truyền thống, nếu muốn mở hợp đồng, họ phải bán stETH đổi lấy USDT, mất đi lợi nhuận staking. Nhưng trên Aster, họ có thể gửi trực tiếp stETH làm tài sản ký quỹ, vừa tiếp tục nhận lãi, vừa mở hợp đồng vĩnh cửu BTC/ETH.

Kiểu “tận dụng kép” này giúp nâng cao hiệu quả vốn đáng kể, đặc biệt phù hợp với người dùng DeFi lâu năm và các nhà đầu tư lớn.

2. Chiến lược mở rộng đa chuỗi

Hyperliquid đi theo hướng đơn chuỗi hiệu suất tối đa, dựa vào chain tự phát triển để đảm bảo khớp lệnh hiệu quả. Ưu điểm là tốc độ nhanh, trải nghiệm tốt, nhưng nhược điểm là hệ sinh thái đóng, người dùng phải chuyển tài sản mới sử dụng được.

Aster lại lựa chọn mở rộng đa chuỗi:

Người dùng có thể kết nối trực tiếp từ Ethereum, BSC, Arbitrum, Optimism, v.v.; thông qua cầu nối cross-chain và tổng hợp thanh khoản, đảm bảo trải nghiệm liền mạch cho người dùng các blockchain khác nhau.

Chiến lược này có ba lợi ích:

Giảm rào cản chuyển đổi: Người dùng không cần từ bỏ hệ sinh thái tài sản cũ;

Thu hút thanh khoản đa nguồn: Tài sản trên các chain khác nhau đều có thể đóng góp vào pool thanh khoản;

Mở rộng linh hoạt: Tương lai có thể nhanh chóng tương thích với nhiều blockchain mới;

Điều này giúp phạm vi phủ sóng người dùng của Aster rộng hơn Hyperliquid.

3. Đột phá về khối lượng giao dịch và TVL

Theo dữ liệu từ Defillama, tính đến ngày 24 tháng 9 năm 2025: TVL của Aster gần 1.8 billions USD, đứng top đầu các DEX phái sinh; khối lượng giao dịch 24h vượt 540 millions USD. Dù vẫn còn khoảng cách với khối lượng trung bình hàng ngày 1 billions USD của Hyperliquid, nhưng với một tân binh chỉ mới thành lập vài tháng, thành tích này rất ấn tượng.

4. Tối ưu hóa trải nghiệm người dùng

Aster trong thiết kế sản phẩm, cố gắng tiệm cận CEX:

Giao diện giao dịch chuyên nghiệp: Biểu đồ nến, sổ lệnh, mức đòn bẩy gần giống Binance;

Lệnh ẩn / lệnh iceberg: Hỗ trợ người dùng vốn lớn đặt lệnh mà không ảnh hưởng đến sổ lệnh.

Hình 4: Trang quảng bá lệnh ẩn của nền tảng Aster

Khớp lệnh độ trễ thấp: Khoảng cách với CEX được thu hẹp đáng kể; UI/UX thân thiện: Giảm rào cản học tập cho người mới.

Điều này giúp Aster gần như hoàn thành bước nhảy từ DEX sang CEX về trải nghiệm người dùng.

III. Cục diện cạnh tranh giữa Aster và Hyperliquid

Một trong những lý do cốt lõi khiến Aster trỗi dậy là nó tạo thành đối trọng chiến lược rõ rệt với Hyperliquid. Để nhìn rõ cạnh tranh giữa hai bên, chúng ta có thể phân tích từ ba khía cạnh: chỉ số cốt lõi, định hướng chiến lược, chân dung người dùng.

1. So sánh chỉ số cốt lõi

Hình 5: So sánh chỉ số cốt lõi giữa Aster và Hyperliquid

Xét về dữ liệu, Hyperliquid vẫn là đầu tàu tuyệt đối, dẫn đầu nhiều bậc ở cả khối lượng giao dịch lẫn OI. Nhưng điểm sáng của Aster là: TVL đã đạt khoảng 20% của Hyperliquid, cho thấy sức hút vốn rất mạnh.

Là một nền tảng mới xuất hiện năm 2025, có thể nhanh chóng lọt top đầu, chứng tỏ mô hình của nó thực sự có sức cạnh tranh khác biệt.

2. So sánh chân dung người dùng

Hình 6: So sánh chân dung người dùng giữa Aster và Hyperliquid

Nói cách khác: Hyperliquid giống như Binance on-chain; Aster giống như “siêu thị phái sinh DeFi” on-chain, nhấn mạnh sự linh hoạt tài sản và hiệu quả vốn.

3. Hiệu ứng thay thế tiềm năng

Một câu hỏi quan trọng là: Liệu Aster có “cướp” người dùng của Hyperliquid không?

Trong ngắn hạn: Các nhà giao dịch chuyên nghiệp vẫn sẽ ở lại Hyperliquid, vì ở đó có thanh khoản sâu hơn, khớp lệnh nhanh hơn; nhưng người dùng nhỏ lẻ, đặc biệt là dân DeFi, có thể thích vừa “farm”, vừa giao dịch trên Aster hơn.

Về dài hạn: Nếu Aster dần hoàn thiện về độ sâu và hiệu suất, hoàn toàn có thể trở thành lựa chọn số một của người dùng phổ thông; một khi hiệu quả vốn trở thành câu chuyện chủ đạo, “ưu thế hiệu suất” của Hyperliquid chưa chắc đủ để giữ chân người dùng. Vì vậy, gọi Aster là “kẻ hủy diệt Hyperliquid” không phải là phóng đại, mà thực sự có thể tạo ra hiệu ứng thay thế ở một số nhóm người dùng.

IV. Hiệu ứng hậu thuẫn của CZ

Nếu nói ưu thế sản phẩm là nội lực của Aster, thì sự hậu thuẫn của CZ chính là ngoại lực giúp nó nổi tiếng nhanh chóng.

Hình 7, Hình 8: CZ chia sẻ lại bài đăng của Aster

Là nhà sáng lập Binance, ảnh hưởng của CZ trong cộng đồng crypto toàn cầu là không thể so sánh. Một tweet, bình luận hay thậm chí một lượt thích của ông thường có thể khiến giá coin biến động. Trong dư luận ngành, CZ cũng được xem là “phong vũ biểu”.

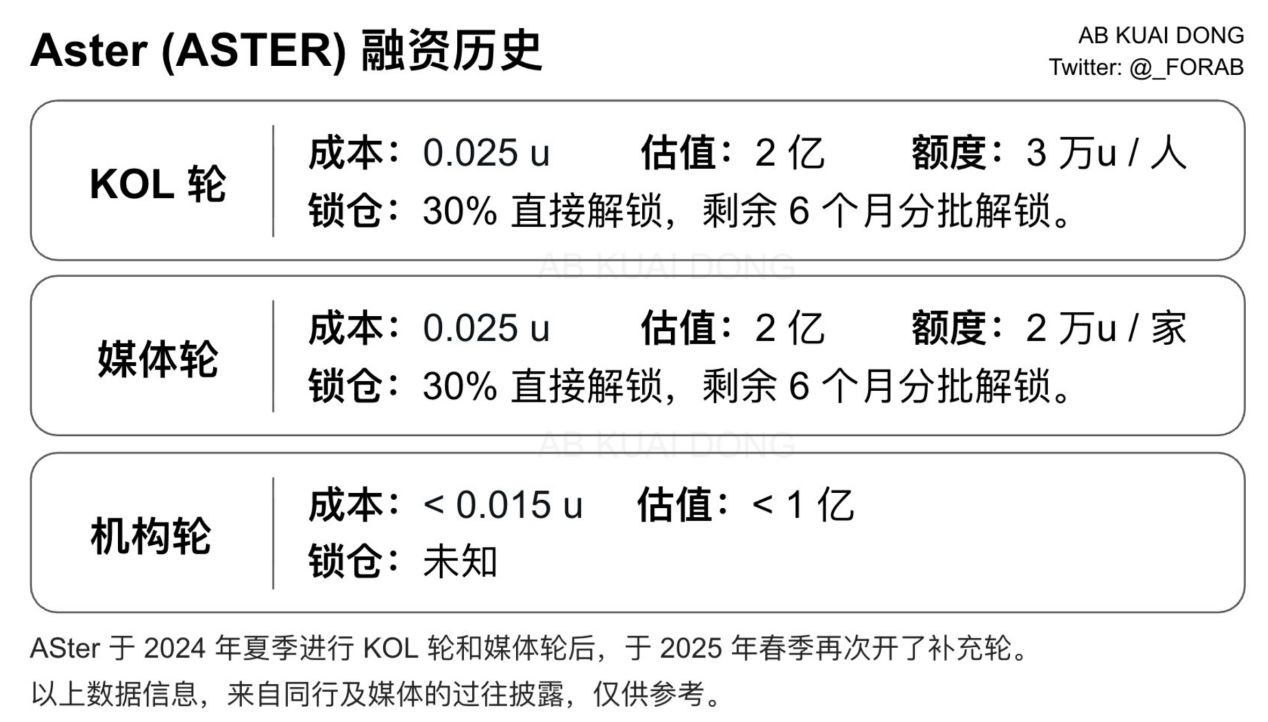

Hình 9: Lịch sử gọi vốn của Aster (chia sẻ lại từ X blogger @_FORAB)

Hình 10: Giá token Aster

Kết hợp lịch sử gọi vốn và diễn biến thị trường của Aster, có thể thấy YZi Labs (trước đây là Binance Labs) của CZ là nhà đầu tư và tổ chức ươm mầm cốt lõi của Aster, nhiều khả năng đã tham gia vòng gọi vốn sớm của Aster. Sau sự kiện TGE (Token Generation Event) vào ngày 17 tháng 9 năm 2025, token Aster (ASTER) có diễn biến cực kỳ ấn tượng: giá cao nhất đạt 2.3 USD, giá hiện tại là 2.2 USD, nếu YZi Labs của CZ tham gia vòng gọi vốn tổ chức (giá vòng này < 0.015U), chỉ tính theo giá hiện tại, tỷ suất lợi nhuận đầu tư đã đạt khoảng 146 lần.

Hình 11: Đối tác của nền tảng Aster

V. Triển vọng tương lai

Vậy, liệu Aster có thực sự trở thành đối thủ thách thức tối thượng của Hyperliquid?

Thị trường phái sinh phi tập trung vẫn đang trong giai đoạn mở rộng nhanh, còn lâu mới đến trạng thái “một mình một ngựa”, đủ chỗ cho nhiều nền tảng lớn cùng tồn tại. Trong bối cảnh đó, Aster vừa hưởng lợi từ nhu cầu mạnh mẽ về “hiệu quả vốn” của ngành – khi cạnh tranh thanh khoản ngày càng gay gắt, người dùng ngày càng ưu tiên các nền tảng giúp vốn vận động hiệu quả; vừa có sự hỗ trợ liên tục về dư luận và nguồn lực từ CZ, mở rộng không gian tăng trưởng.

Tuy nhiên, Aster cũng đối mặt với thách thức thực tế: vẫn còn khoảng cách về khối lượng giao dịch, quy mô hợp đồng mở (OI) và số lượng người dùng so với Hyperliquid; là nền tảng mới, nó cần trải qua thử thách dài hạn về an toàn và ổn định; liệu có thể chuyển từ tăng trưởng bùng nổ ngắn hạn sang phát triển bền vững lâu dài hay không cũng là bài toán then chốt cho đội ngũ. Về cục diện tương lai, có nhiều khả năng: có thể Hyperliquid và Aster sẽ cùng tồn tại với sức hút khác biệt cho từng nhóm người dùng; nếu mô hình hiệu quả vốn của Aster được thị trường ưa chuộng hơn, không loại trừ khả năng nó sẽ vượt Hyperliquid về khối lượng giao dịch; thậm chí có thể xuất hiện đối thủ mới, cùng tạo nên cục diện cạnh tranh đa cực cho ngành.

Kết luận

Trong thế giới DeFi, không có bá chủ vĩnh viễn. Hyperliquid đã chứng minh mình bằng hiệu suất tối đa, còn Aster lại bứt phá nhờ hiệu quả vốn và chiến lược đa chuỗi.

Với sự hậu thuẫn của CZ, Aster được kỳ vọng và chú ý nhiều hơn. Liệu nó có trở thành “kẻ hủy diệt Hyperliquid” thực sự hay không, phụ thuộc vào việc trong năm tới nó có thể duy trì tăng trưởng nhanh và đứng vững về an toàn, niềm tin người dùng hay không.

Điều chắc chắn là, Aster đã thành công bước vào tâm điểm thị trường. Câu chuyện tiếp theo sẽ không chỉ thuộc về riêng nó, mà còn quyết định chương mới cho đường đua phái sinh phi tập trung.