SEC Hoa Kỳ bắt đầu nhắm vào các công ty kho bạc tiền mã hóa, câu chuyện DAT còn tiếp tục không?

DAT đã nhấn phanh, nhà đầu tư cần chú ý điều gì?

Ngày 24 tháng 9, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) cùng Cơ quan Quản lý Ngành Tài chính (Finra) đã cùng nhau công bố sẽ tiến hành điều tra hơn 200 công ty niêm yết từng công bố kế hoạch Crypto Treasury, với lý do các công ty này đều xuất hiện “biến động giá cổ phiếu bất thường” ngay trước khi công bố thông tin liên quan.

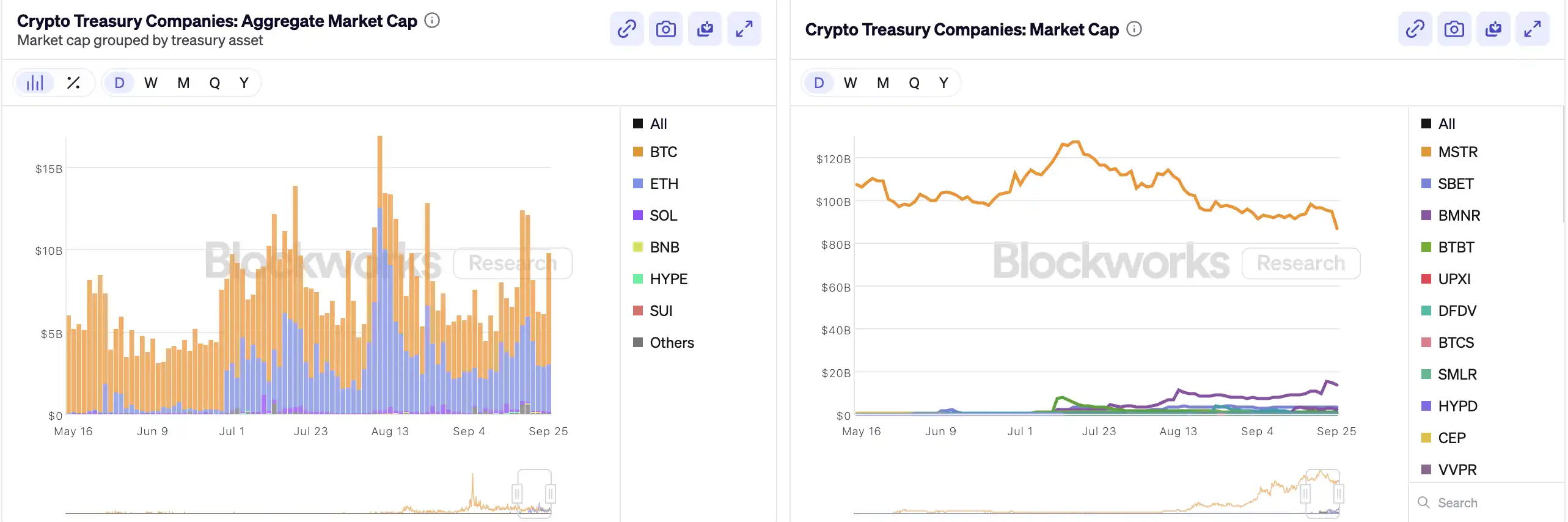

Kể từ khi MicroStrategy tiên phong đưa bitcoin vào bảng cân đối kế toán, “Crypto Treasury” đã trở thành một “thuật giả kim tài chính” gây chấn động thị trường chứng khoán Mỹ — giá cổ phiếu của các tân binh như Bitmine, SharpLink từng tăng vọt hàng chục lần nhờ các động thái tương tự. Theo dữ liệu do Architect Partners công bố, kể từ năm 2025 đã có 212 công ty mới công bố sẽ huy động khoảng 1020 tỷ USD để mua các tài sản số chủ đạo như BTC, ETH.

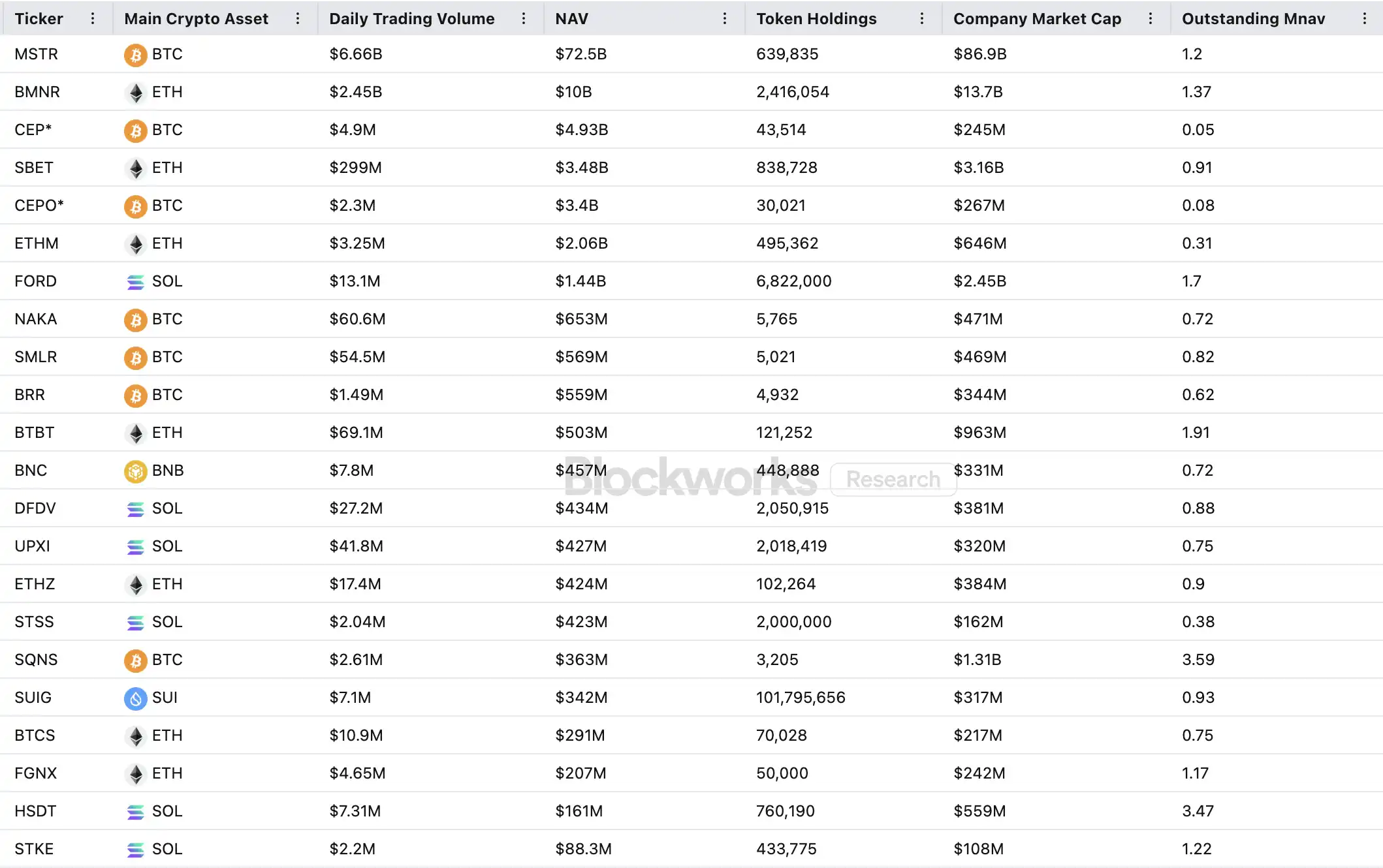

Tuy nhiên, cơn sốt vốn này vừa đẩy giá lên cao, vừa làm dấy lên nhiều nghi vấn. mNAV (tỷ lệ giữa giá trị thị trường và giá trị tài sản ròng trên sổ sách) của MSTR đã giảm từ 1,6 xuống 1,2 chỉ trong một tháng, trong khi hai phần ba mNAV của 20 công ty Crypto Treasury hàng đầu còn thấp hơn 1. Những nghi vấn về bong bóng tài sản, giao dịch nội gián liên tục xuất hiện, và làn sóng cấu trúc tài sản mới này đang đối mặt với thách thức quản lý chưa từng có.

Vòng quay của các công ty Crypto Treasury vận hành như thế nào

Vòng quay huy động vốn của các công ty Crypto Treasury dựa trên cơ chế mNAV, về bản chất là một logic vòng lặp phản xạ, giúp các công ty này dường như có “đạn dược vô hạn” trong thị trường bò. mNAV là chỉ số giá trị tài sản ròng trên thị trường, được tính bằng tỷ lệ giữa giá trị thị trường của doanh nghiệp (P) so với giá trị tài sản ròng trên mỗi cổ phiếu (NAV). Trong bối cảnh các công ty áp dụng chiến lược Crypto Treasury, NAV chính là giá trị tài sản số mà họ nắm giữ.

Khi giá cổ phiếu P cao hơn NAV trên mỗi cổ phiếu (tức mNAV > 1), công ty có thể liên tục huy động vốn và đầu tư số tiền này vào tài sản số. Mỗi lần phát hành thêm cổ phiếu để mua vào sẽ làm tăng lượng tài sản số trên mỗi cổ phiếu và giá trị sổ sách, từ đó củng cố niềm tin của thị trường vào câu chuyện của công ty, đẩy giá cổ phiếu lên cao hơn. Như vậy, một vòng lặp phản hồi tích cực khép kín bắt đầu: mNAV tăng → phát hành thêm cổ phiếu huy động vốn → mua tài sản số → tăng lượng tài sản số trên mỗi cổ phiếu → niềm tin thị trường tăng → giá cổ phiếu tăng tiếp. Chính nhờ cơ chế này, MicroStrategy đã có thể liên tục huy động vốn để mua bitcoin trong những năm qua mà không làm pha loãng cổ phần nghiêm trọng.

Một khi giá cổ phiếu và thanh khoản được đẩy lên đủ cao, công ty có thể mở khóa cả một bộ công cụ huy động vốn từ các tổ chức: phát hành nợ, trái phiếu chuyển đổi, cổ phiếu ưu đãi… biến câu chuyện thị trường thành tài sản trên sổ sách, rồi lại tiếp tục đẩy giá cổ phiếu lên, tạo thành vòng quay. Bản chất của trò chơi này là sự cộng hưởng phức tạp giữa giá cổ phiếu, câu chuyện và cấu trúc vốn.

Tuy nhiên, mNAV là con dao hai lưỡi. Phần bù giá có thể đại diện cho niềm tin lớn của thị trường, nhưng cũng có thể chỉ là đầu cơ. Một khi mNAV hội tụ về 1 hoặc giảm xuống dưới 1, thị trường sẽ chuyển từ “logic tăng dày” sang “logic pha loãng”. Nếu lúc này giá token giảm, vòng quay sẽ đảo chiều thành phản hồi tiêu cực, dẫn đến sụt giảm cả giá trị thị trường lẫn niềm tin. Ngoài ra, việc huy động vốn của các công ty Crypto Treasury cũng dựa trên vòng quay mNAV ở trạng thái premium, nếu mNAV duy trì ở trạng thái discount lâu dài, không gian phát hành thêm sẽ bị khóa lại, các công ty vỏ nhỏ và vừa vốn đã đình trệ kinh doanh hoặc sắp bị hủy niêm yết sẽ bị xóa sổ hoàn toàn, hiệu ứng vòng quay cũng sụp đổ ngay lập tức. Về lý thuyết, khi mNAV < 1, lựa chọn hợp lý hơn của công ty là bán tài sản số để mua lại cổ phiếu, nhằm khôi phục cân bằng, nhưng cũng không nên đánh đồng, vì các công ty bị discount cũng có thể là do giá trị bị đánh giá thấp.

Trong thị trường gấu năm 2022, dù mNAV của MicroStrategy từng giảm xuống dưới 1, công ty vẫn không bán coin để mua lại cổ phiếu mà kiên quyết giữ toàn bộ bitcoin thông qua tái cấu trúc nợ. Logic “giữ chết” này xuất phát từ niềm tin của Saylor vào BTC, coi đây là tài sản thế chấp cốt lõi “không bao giờ bán ra”. Nhưng con đường này không phải công ty Crypto Treasury nào cũng có thể sao chép. Phần lớn các cổ phiếu Crypto Treasury altcoin vốn không có hoạt động kinh doanh ổn định, chuyển thành “công ty mua coin” chỉ là cách tồn tại, không có niềm tin đi kèm. Khi môi trường thị trường xấu đi, họ dễ bán tháo để cắt lỗ hoặc chốt lời, gây ra hiệu ứng bán tháo dây chuyền.

Đọc thêm: 《Lần đầu bán coin, hủy niêm yết, cổ phiếu crypto không còn là kỳ lân của thị trường tiền mã hóa》

Liệu có tồn tại giao dịch nội gián?

SharpLink Gaming là một trong những trường hợp đầu tiên gây chấn động thị trường trong làn sóng “Crypto Treasury”. Ngày 27 tháng 5, công ty công bố sẽ tăng dự trữ Ethereum lên tới 425 triệu USD, ngay trong ngày công bố, giá cổ phiếu đã tăng vọt lên 52 USD. Tuy nhiên, điều kỳ lạ là ngay từ ngày 22 tháng 5, khối lượng giao dịch cổ phiếu này đã tăng mạnh, giá cổ phiếu từ 2,7 USD nhảy lên 7 USD, trong khi lúc đó công ty chưa công bố thông tin gì, cũng chưa gửi thông báo nào cho SEC.

Hiện tượng “giá cổ phiếu đi trước thông tin” như vậy không phải là cá biệt. MEI Pharma ngày 18 tháng 7 công bố triển khai chiến lược Crypto Treasury với Litecoin trị giá 100 triệu USD, nhưng giá cổ phiếu đã tăng liên tục bốn ngày trước khi công bố, từ 2,7 USD lên 4,4 USD, gần như tăng gấp đôi. Công ty không nộp bất kỳ cập nhật quan trọng nào, cũng không công bố thông cáo báo chí, người phát ngôn thì từ chối bình luận.

Tình trạng tương tự cũng xảy ra ở các công ty như Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global và 180 Life Sciences Corp, đều xuất hiện biến động giao dịch bất thường ở các mức độ khác nhau trước khi công bố kế hoạch Crypto Treasury. Việc có hay không rò rỉ thông tin và giao dịch trước đã khiến cơ quan quản lý cảnh giác.

Câu chuyện DAT sẽ sụp đổ?

Arthur Hayes, cố vấn của “Solana MicroStrategy” Upexi, chỉ ra rằng Crypto Treasury đã trở thành câu chuyện mới trong giới tài chính doanh nghiệp truyền thống. Ông cho rằng xu hướng này sẽ tiếp tục phát triển ở nhiều mảng tài sản chủ đạo. Tuy nhiên, chúng ta phải nhìn rõ: trên mỗi blockchain, cuối cùng chỉ có một hai công ty chiến thắng.

Đồng thời, hiệu ứng đầu ngành đang hình thành nhanh chóng. Dù năm 2025 đã có hơn 200 công ty công bố chiến lược Crypto Treasury, bao phủ BTC, ETH, SOL, BNB, TRX và nhiều blockchain khác, nhưng vốn và định giá đang tập trung rất nhanh vào số ít công ty và tài sản — Crypto Treasury BTC và ETH chiếm phần lớn DAT. Trong mỗi loại tài sản, cũng chỉ có một hai công ty thực sự vươn lên, với BTC là MicroStrategy, ETH là Bitmine, SOL có thể là Upexi, các dự án còn lại khó cạnh tranh quy mô.

Như Michael Saylor đã chứng minh, trên thị trường có rất nhiều nhà quản lý quỹ tổ chức muốn tiếp xúc với rủi ro bitcoin, họ không thể mua trực tiếp BTC, cũng không thể nắm giữ ETF — nhưng họ có thể mua cổ phiếu MSTR. Nếu bạn có thể đóng gói một công ty nắm giữ tài sản số vào “rổ tuân thủ” của họ, các dòng vốn này sẵn sàng trả 2 USD, 3 USD, thậm chí 10 USD để mua tài sản trên sổ sách chỉ trị giá 1 USD. Đây không phải là phi lý, mà là tận dụng chênh lệch thể chế.

Ở nửa sau của chu kỳ, thị trường vẫn sẽ xuất hiện các nhà phát hành mới và sử dụng các công cụ tài chính doanh nghiệp táo bạo hơn để theo đuổi độ đàn hồi giá cổ phiếu cao hơn. Khi giá đi xuống, các phương thức này sẽ phản tác dụng. Arthur Hayes dự đoán, chu kỳ này sẽ xuất hiện sự cố DAT lớn kiểu FTX. Khi đó, các công ty này sẽ gặp sự cố, cổ phiếu hoặc trái phiếu có thể bị discount mạnh, gây biến động lớn cho thị trường.

Cơ quan quản lý cũng đã chú ý đến rủi ro cấu trúc này. Đầu tháng 9, Nasdaq đã đề xuất tăng cường kiểm soát các công ty DAT; hôm nay, SEC và FINRA lại cùng khởi động điều tra giao dịch nội gián. Những động thái này nhằm thu hẹp không gian nội gián, nâng cao tiêu chuẩn phát hành và khó khăn huy động vốn, từ đó giảm khả năng thao túng của các công ty DAT mới. Đối với thị trường, điều này đồng nghĩa với việc “giả đầu ngành” sẽ bị loại bỏ nhanh hơn, còn các công ty đầu ngành thực sự sẽ tiếp tục tồn tại và thậm chí phát triển nhờ câu chuyện của mình.

Tổng kết

Câu chuyện Crypto Treasury vẫn còn, nhưng ngưỡng gia nhập cao hơn, quản lý chặt hơn, bong bóng sẽ được thanh lọc đồng thời. Đối với nhà đầu tư, vừa phải nhìn rõ logic và con đường tận dụng chênh lệch phía sau cấu trúc tài chính, vừa phải luôn cảnh giác với rủi ro tích tụ phía sau câu chuyện — “thuật giả kim on-chain” này rốt cuộc không thể diễn ra vô hạn, kẻ thắng làm vua, kẻ thua rời cuộc chơi.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Chứng kiến những biến động năng động trong Bitcoin và các ETF Altcoin

Trong thời gian gần đây, các ETF của Bitcoin và altcoin chứng kiến sự thay đổi linh hoạt về dòng vốn vào và ra. Các ETF của XRP và Solana thu hút sự chú ý và hoạt động đáng kể từ các nhà đầu tư. Các tổ chức đang khám phá các ETF tiền mã hóa đa dạng để quản lý rủi ro chiến lược.

Bitcoin Cash tăng 40% và khẳng định vị thế là blockchain L1 có hiệu suất tốt nhất trong năm

BTC tăng vượt mốc 91.000 USD: Một đợt tăng giá ngoạn mục được phân tích