Grayscale điểm lại các tài sản có hiệu suất tốt nhất trong Q3, những yếu tố nào sẽ thúc đẩy Q4?

Gần đây, thị trường nổi bật với bốn chủ đề chính: kho bạc tài sản số (DAT), sự gia tăng chấp nhận stablecoin, khối lượng giao dịch trên sàn tăng và sự phát triển của hợp đồng vĩnh viễn phi tập trung.

Tiêu đề gốc: Grayscale Research Insights: Crypto Sectors in Q4 2025

Nguồn gốc: Grayscale

Biên dịch gốc: Jinse Finance

Điểm chính của bài viết:

· Trong Q3 năm 2025, lợi nhuận giá của cả sáu lĩnh vực tiền mã hóa đều dương, trong khi các thay đổi về yếu tố cơ bản lại có cả tích cực lẫn tiêu cực. "Lĩnh vực tiền mã hóa" là khung sở hữu độc quyền mà chúng tôi phát triển cùng nhà cung cấp chỉ số FTSE/Russell, nhằm tổ chức thị trường tài sản số và đo lường lợi nhuận.

· Bitcoin có hiệu suất kém hơn các loại tiền mã hóa khác, mô hình lợi nhuận của các loại tiền mã hóa khác có thể được xem là "mùa altcoin" — mặc dù có sự khác biệt so với trước đây.

· Xếp hạng 20 token hàng đầu trong Q3 (dựa trên lợi nhuận giá điều chỉnh theo biến động) làm nổi bật tầm quan trọng của luật pháp và sự chấp nhận stablecoin, khối lượng giao dịch trên sàn tập trung tăng và kho bạc tài sản số (DAT).

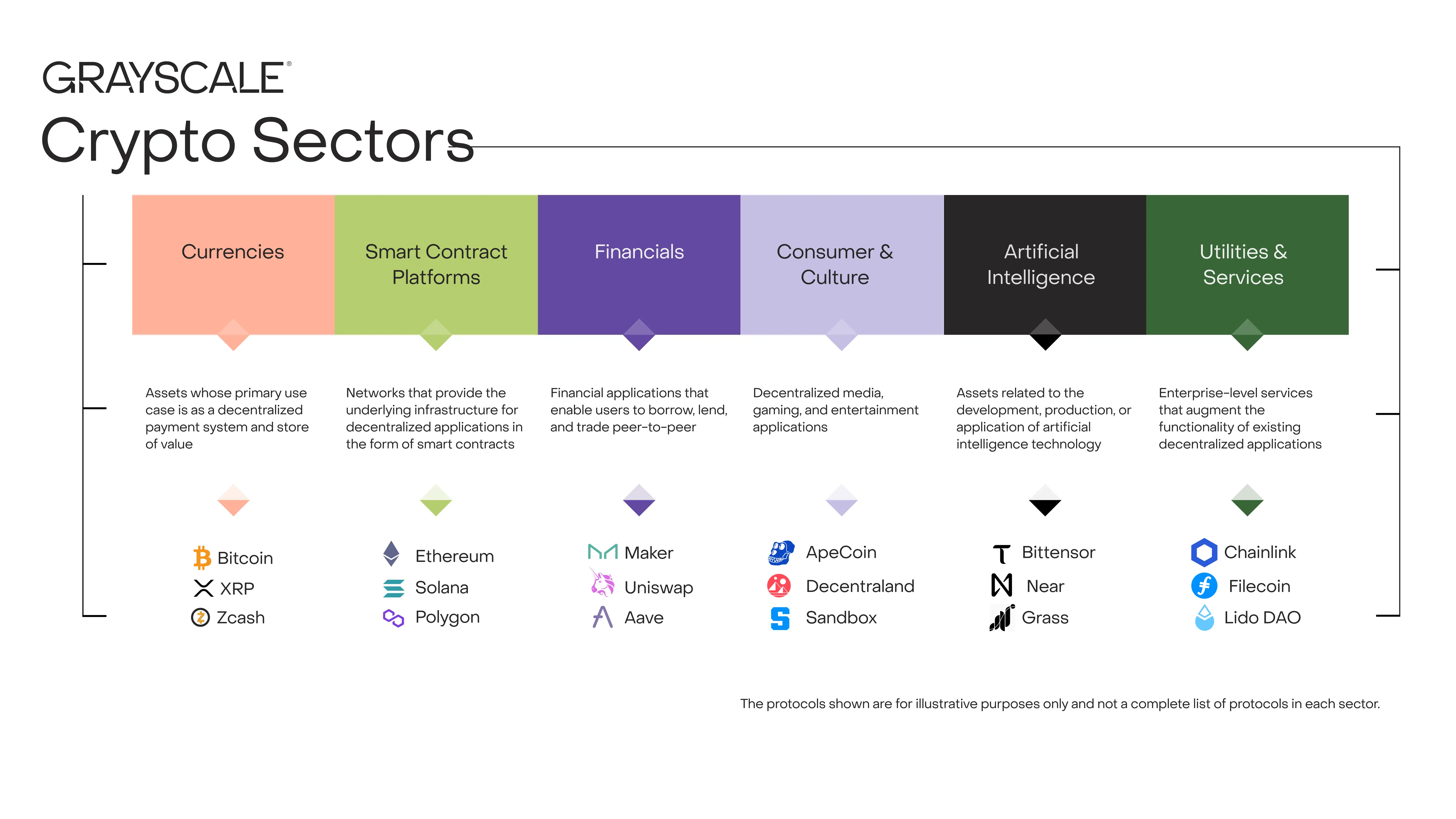

Mỗi tài sản trong tiền mã hóa đều liên quan đến công nghệ blockchain ở một mức độ nào đó và chia sẻ cùng cấu trúc thị trường cơ bản — nhưng điểm chung chỉ dừng lại ở đó. Loại tài sản này bao gồm nhiều công nghệ phần mềm đa dạng, ứng dụng trong tài chính tiêu dùng, trí tuệ nhân tạo (AI), truyền thông và giải trí. Để dữ liệu được tổ chức hợp lý, Grayscale Research sử dụng hệ thống phân loại và chuỗi chỉ số độc quyền phát triển cùng FTSE/Russell, gọi là "Crypto Sectors". Khung "Crypto Sectors" bao gồm sáu phân khúc thị trường khác nhau (biểu đồ 1). Tổng cộng có 261 token, với tổng vốn hóa thị trường đạt 3.5 nghìn tỷ USD.

Biểu đồ 1: Khung "Crypto Sectors" giúp tổ chức thị trường tài sản số

Đo lường yếu tố cơ bản của blockchain

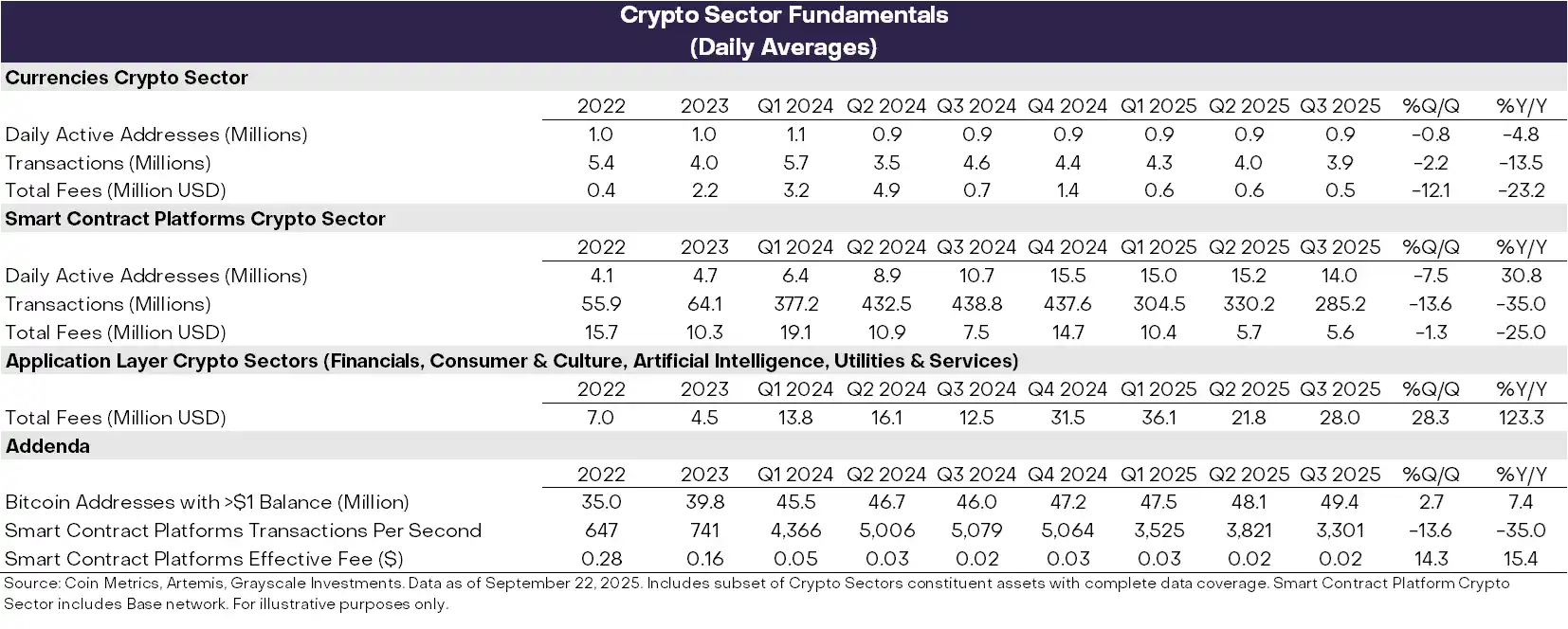

Blockchain không phải là doanh nghiệp, nhưng có thể đo lường hoạt động kinh tế và sức khỏe tài chính của nó theo cách tương tự. Ba chỉ số quan trọng nhất của hoạt động on-chain là người dùng, giao dịch và phí giao dịch. Do blockchain là ẩn danh, các nhà phân tích thường sử dụng "địa chỉ hoạt động" (địa chỉ blockchain có ít nhất một giao dịch) như một chỉ số thay thế không hoàn hảo cho số lượng người dùng.

Trong Q3, các chỉ số yếu tố cơ bản về sức khỏe blockchain biến động trái chiều (biểu đồ 2). Về mặt tiêu cực, số lượng người dùng, khối lượng giao dịch và phí của lĩnh vực tiền mã hóa tiền tệ và nền tảng hợp đồng thông minh đều giảm so với quý trước. Nhìn chung, kể từ Q1 năm 2025, hoạt động đầu cơ liên quan đến Meme coin đã giảm, dẫn đến sự sụt giảm về khối lượng và hoạt động giao dịch.

Điều đáng khích lệ hơn là phí của các ứng dụng dựa trên blockchain đã tăng 28% so với quý trước. Sự tăng trưởng này chủ yếu nhờ vào hoạt động tập trung của một số ứng dụng dẫn đầu về doanh thu phí: (i) Jupiter, sàn giao dịch phi tập trung dựa trên Solana; (ii) Aave, giao thức cho vay hàng đầu trong lĩnh vực tiền mã hóa; và (iii) Hyperliquid, sàn giao dịch hợp đồng tương lai vĩnh cửu hàng đầu. Tính theo tỷ lệ hàng năm, doanh thu phí tầng ứng dụng hiện đã vượt 10 tỷ USD. Blockchain vừa là mạng lưới giao dịch số, vừa là nền tảng cho các ứng dụng. Do đó, phí ứng dụng cao hơn có thể được xem là dấu hiệu cho sự phổ biến ngày càng tăng của công nghệ blockchain.

Biểu đồ 2: Trong Q3 năm 2025, yếu tố cơ bản của các lĩnh vực tiền mã hóa thể hiện khác nhau

Theo dõi hiệu suất giá

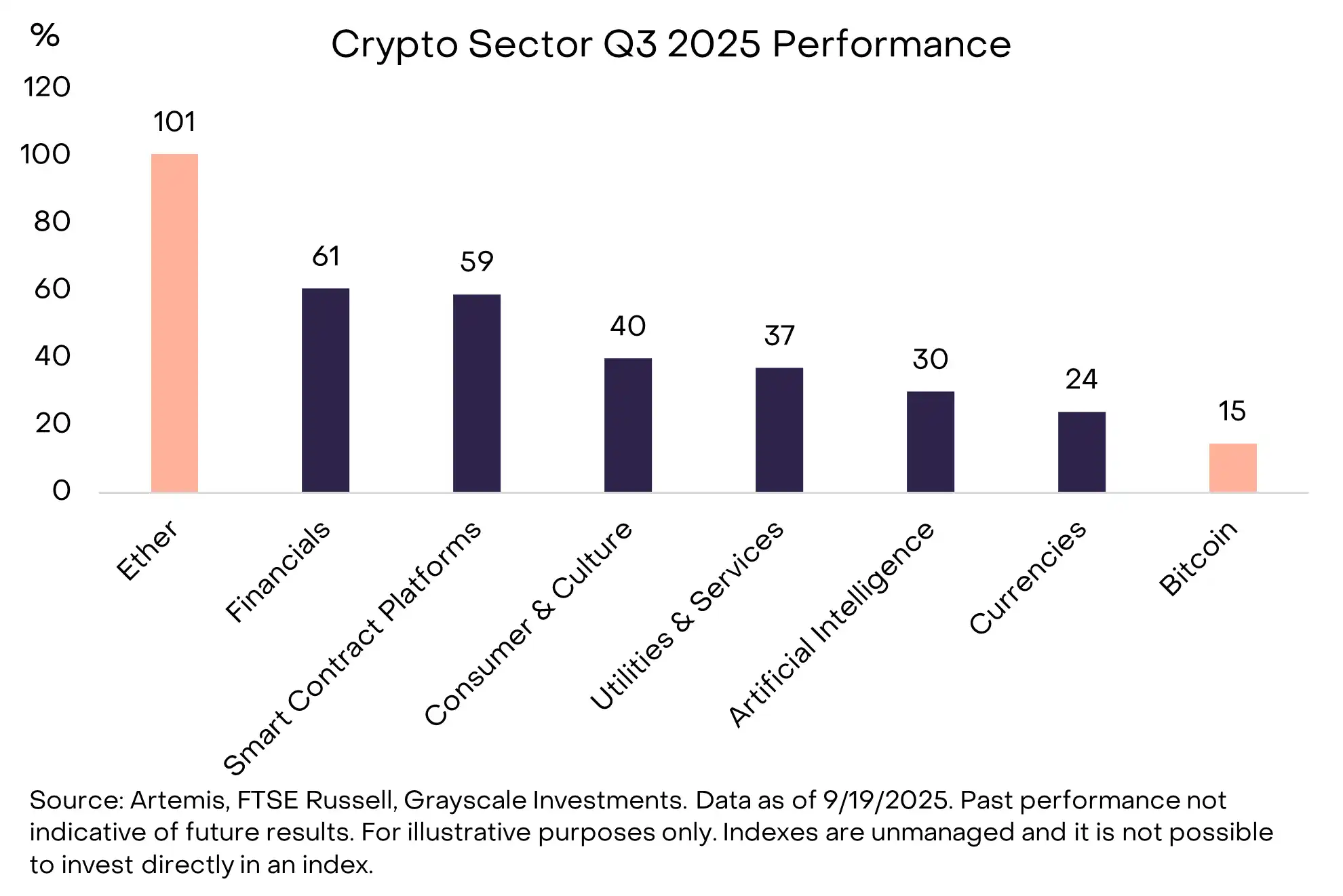

Trong Q3 năm 2025, lợi nhuận tài sản tiền mã hóa của cả sáu lĩnh vực đều dương (biểu đồ 3). Bitcoin có hiệu suất kém hơn các phân khúc khác, mô hình lợi nhuận này có thể được xem là "mùa altcoin" của tiền mã hóa — mặc dù khác với các giai đoạn trước khi sự thống trị của Bitcoin giảm. Được thúc đẩy bởi khối lượng giao dịch trên sàn tập trung (CEX) tăng, lĩnh vực tài chính tiền mã hóa dẫn đầu, trong khi lĩnh vực nền tảng hợp đồng thông minh có thể hưởng lợi từ luật pháp và sự chấp nhận stablecoin (nền tảng hợp đồng thông minh là mạng lưới mà người dùng sử dụng stablecoin để thanh toán ngang hàng). Dù tất cả các lĩnh vực đều có lợi nhuận dương, lĩnh vực AI tiền mã hóa lại kém hơn các phân khúc khác, phản ánh giai đoạn lợi nhuận thấp của cổ phiếu AI. Lĩnh vực tiền mã hóa tiền tệ cũng có hiệu suất không tốt, phản ánh mức tăng giá tương đối khiêm tốn của Bitcoin.

Biểu đồ 3: Bitcoin có hiệu suất kém hơn các lĩnh vực tiền mã hóa khác

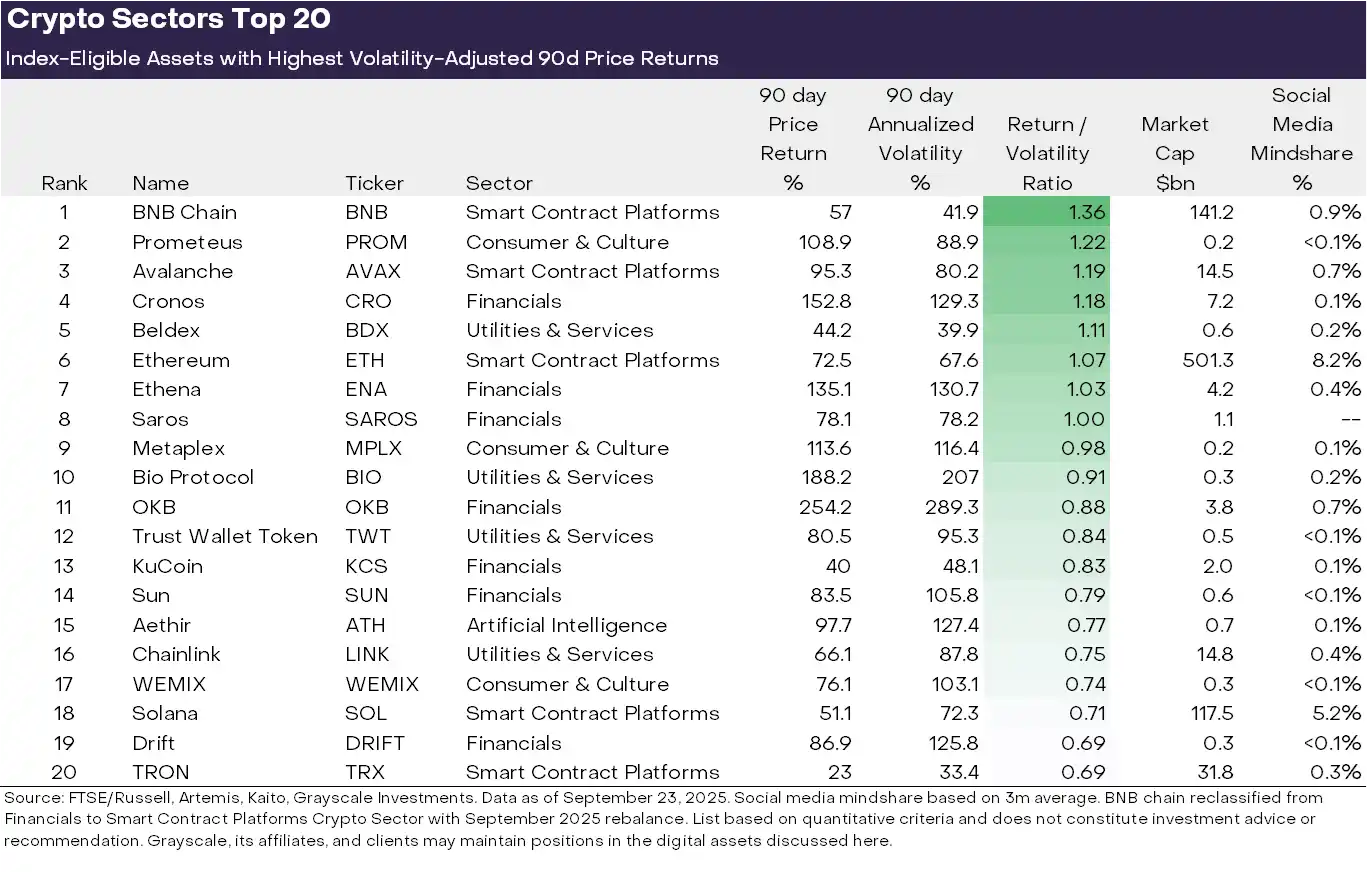

Sự đa dạng của loại tài sản tiền mã hóa đồng nghĩa với việc chủ đề chính và vị trí dẫn đầu thị trường thường xuyên thay đổi. Biểu đồ 3 trình bày 20 token đủ điều kiện chỉ số có lợi nhuận giá điều chỉnh theo biến động cao nhất trong Q3 năm 2025. Danh sách này bao gồm một số token vốn hóa lớn trên 10 tỷ USD, như ETH, BNB, SOL, LINK và AVAX, cũng như một số token vốn hóa dưới 500 triệu USD. Lĩnh vực tài chính tiền mã hóa (bảy tài sản) và lĩnh vực nền tảng hợp đồng thông minh (năm tài sản) chiếm tỷ lệ cao nhất trong top 20 quý này.

Biểu đồ 4: Các tài sản có hiệu suất tốt nhất theo lợi nhuận điều chỉnh rủi ro ở mỗi lĩnh vực tiền mã hóa

Chúng tôi cho rằng, có 4 chủ đề nổi bật trên thị trường gần đây:

(1) Kho bạc tài sản số (DAT): Quý trước, số lượng DAT tăng vọt: các công ty niêm yết nắm giữ tiền mã hóa trên bảng cân đối kế toán và sử dụng như công cụ đầu tư cho cổ đông. Trong top 20 token, có một số token có thể hưởng lợi từ việc tạo DAT mới, bao gồm ETH, SOL, BNB, ENA và CRO.

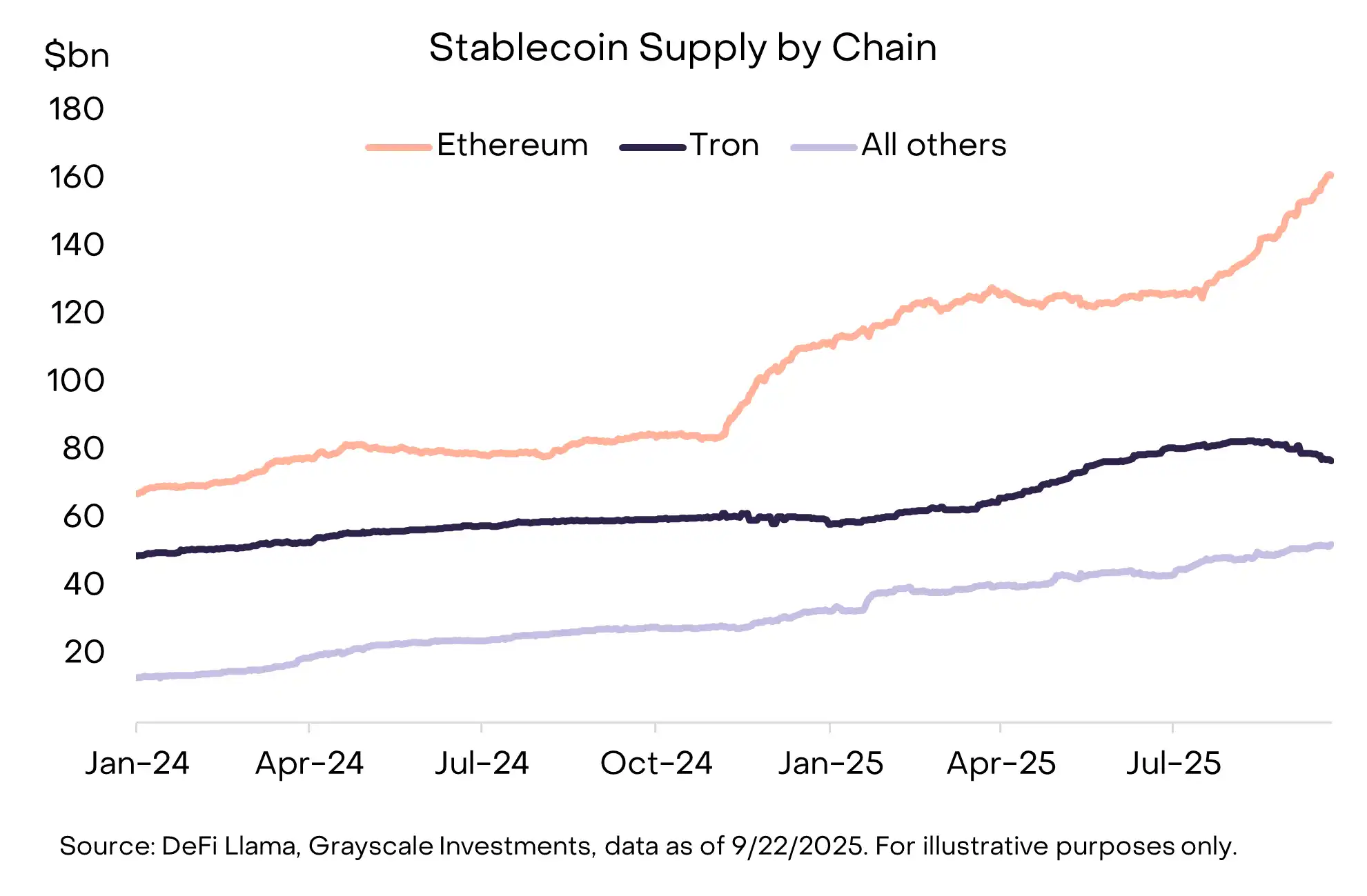

(2) Sự chấp nhận stablecoin: Một chủ đề quan trọng khác của quý trước là luật pháp và sự chấp nhận stablecoin. Ngày 18/7, Tổng thống Trump đã ký Đạo luật Stablecoin (GENIUS Act), cung cấp khung pháp lý toàn diện cho stablecoin tại Mỹ. Sau khi luật được thông qua, việc chấp nhận stablecoin tăng tốc, nguồn cung lưu thông tăng 16%, đạt hơn 290 tỷ USD (biểu đồ 4). Những người hưởng lợi chính là các nền tảng hợp đồng thông minh lưu trữ stablecoin, bao gồm ETH, TRX và AVAX — trong đó khối lượng giao dịch stablecoin trên AVAX tăng đáng kể. Nhà phát hành stablecoin Ethena (ENA) cũng ghi nhận lợi nhuận giá mạnh, dù stablecoin USDe của họ không đáp ứng yêu cầu của Đạo luật Stablecoin (USDe được sử dụng rộng rãi trong DeFi, và Ethena đã ra mắt một stablecoin mới phù hợp với Đạo luật này).

Biểu đồ 5: Nguồn cung stablecoin tăng trong quý này, Ethereum dẫn đầu

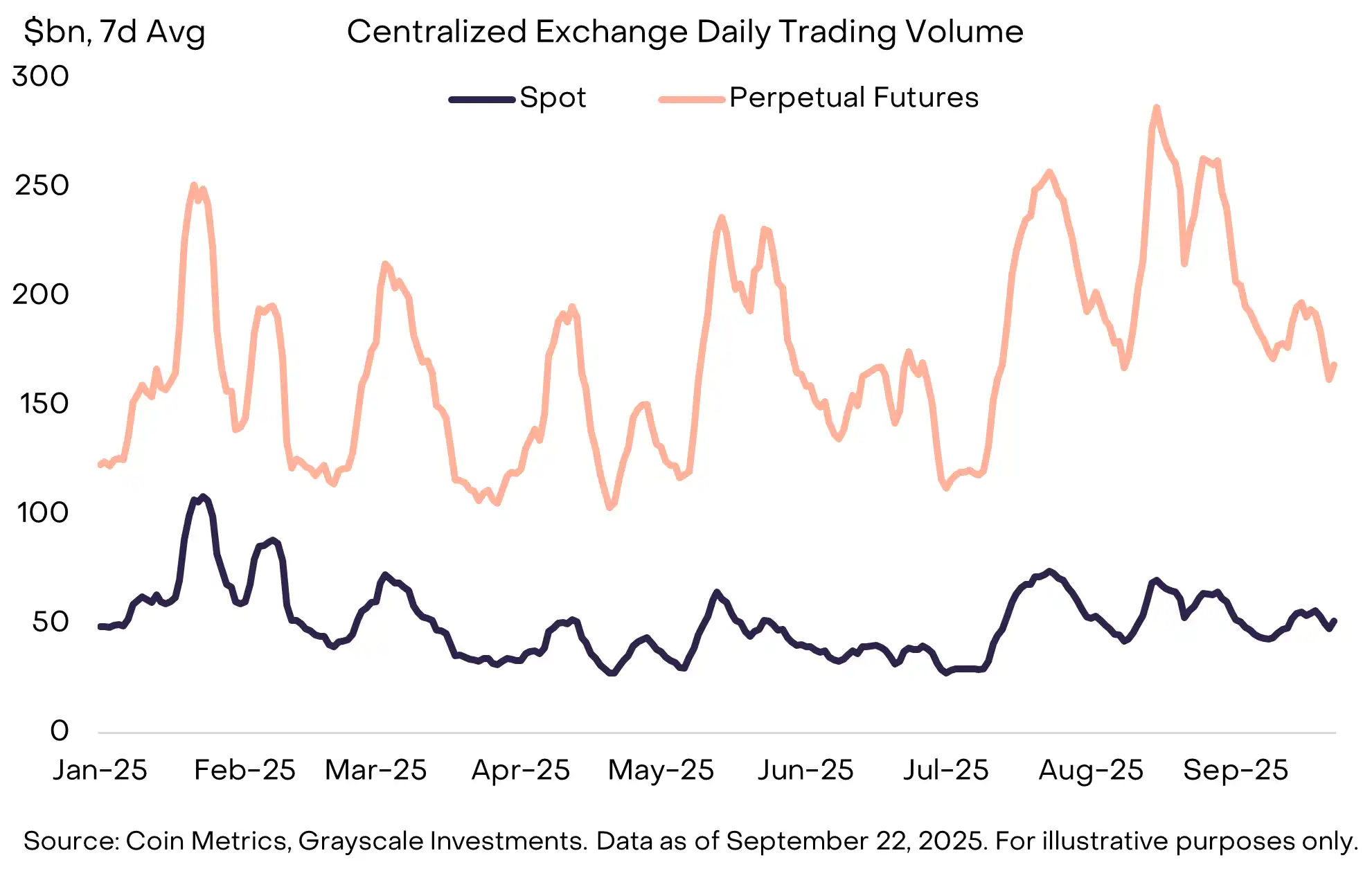

(3) Khối lượng giao dịch trên sàn tăng: Sàn giao dịch là một chủ đề lớn khác, khi khối lượng giao dịch trên sàn tập trung trong tháng 8 đạt mức cao nhất kể từ tháng 1 (biểu đồ 5). Sự gia tăng khối lượng dường như mang lại lợi ích cho một số tài sản liên quan đến sàn tập trung, bao gồm BNB, CRO, OKB và KCS, tất cả đều nằm trong top 20 (trong một số trường hợp, các tài sản này cũng liên kết với nền tảng hợp đồng thông minh).

(4) Trong khi đó, hợp đồng vĩnh cửu phi tập trung tiếp tục duy trì đà tăng mạnh. Sàn giao dịch hợp đồng vĩnh cửu hàng đầu Hyperliquid tăng trưởng nhanh, đứng top 3 về doanh thu phí trong quý này. Đối thủ nhỏ hơn DRIFT cũng lọt top 20 ngành tiền mã hóa sau khi khối lượng giao dịch tăng mạnh. Một giao thức hợp đồng vĩnh cửu phi tập trung khác là ASTER ra mắt giữa tháng 9, chỉ trong một tuần vốn hóa thị trường đã tăng từ 145 triệu USD lên 3.4 tỷ USD.

Biểu đồ 6: Khối lượng giao dịch hợp đồng vĩnh cửu trên CEX đạt mức cao nhất năm trong tháng 8

Trong Q4 năm 2025, lợi nhuận của các lĩnh vực tiền mã hóa có thể được thúc đẩy bởi một loạt chủ đề độc đáo.

Đầu tiên, sau khi Hạ viện Mỹ thông qua dự luật liên quan với sự ủng hộ lưỡng đảng vào tháng 7, Ủy ban Thượng viện Mỹ đã bắt đầu xây dựng luật cấu trúc thị trường tiền mã hóa. Điều này đại diện cho một đạo luật dịch vụ tài chính toàn diện cho ngành tiền mã hóa và có thể trở thành chất xúc tác cho sự hội nhập sâu rộng với ngành dịch vụ tài chính truyền thống.

Thứ hai, SEC Mỹ đã phê duyệt tiêu chuẩn niêm yết chung cho các sản phẩm giao dịch trao đổi dựa trên hàng hóa (ETP). Điều này có thể dẫn đến việc tăng số lượng tài sản tiền mã hóa mà nhà đầu tư Mỹ có thể tiếp cận thông qua cấu trúc ETP.

Cuối cùng, môi trường vĩ mô có thể tiếp tục thay đổi. Tuần trước, Fed đã phê duyệt giảm lãi suất 25 điểm cơ bản và ám chỉ có thể giảm thêm hai lần nữa trong năm nay. Nếu các điều kiện khác không đổi, tài sản tiền mã hóa dự kiến sẽ hưởng lợi từ việc Fed giảm lãi suất (vì giảm lãi suất làm giảm chi phí cơ hội khi nắm giữ tiền không lãi suất và có thể hỗ trợ khẩu vị rủi ro của nhà đầu tư).

Trong khi đó, thị trường lao động Mỹ yếu, định giá cổ phiếu tăng và bất ổn địa chính trị đều có thể được xem là nguồn rủi ro giảm trong quý IV.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Diễn giải về phiên đấu giá Hà Lan của ZAMA: Làm thế nào để nắm bắt cơ hội tương tác cuối cùng?

ZAMA sẽ ra mắt một phiên đấu giá kín dựa trên công nghệ Fully Homomorphic Encryption vào ngày 12 tháng 1 để bán 10% tổng số token, đảm bảo phân phối công bằng mà không có hiện tượng frontrunning hay bot.

Làm thế nào để kiếm lợi nhuận hàng năm 40% thông qua arbitrage trên Polymarket?

Trình bày cấu trúc arbitrage bằng giao dịch thực tế, cung cấp một tham khảo rõ ràng cho cuộc cạnh tranh arbitrage ngày càng gay gắt trên thị trường dự đoán hiện nay.

Giải mã đấu giá kiểu Hà Lan của ZAMA: Làm thế nào để nắm bắt cơ hội tương tác cuối cùng?

ZAMA sẽ khởi động một cuộc đấu giá Hà Lan kín dựa trên mã hóa đồng hình hoàn toàn vào ngày 12 tháng 1, bán ra 10% token để đảm bảo phân phối công bằng, không có tranh mua trước và không có bot.

Ngân hàng Standard Chartered hạ dự báo giá Bitcoin năm 2025 xuống còn 100,000 USD.