Lời mở đầu

Trong thế giới tài chính phi tập trung (DeFi), thanh khoản từng được xem như một sản phẩm công cộng gần như vô điều kiện—các pool thanh khoản mở cửa 24/7, chào đón mọi giao dịch mà không phân biệt. Tuy nhiên, mô hình “thanh khoản thụ động” truyền thống này ngày càng bộc lộ những điểm yếu nội tại, khiến người dùng phổ thông và nhà cung cấp thanh khoản (LP) luôn ở thế bất lợi khi đối đầu với các bên có lợi thế thông tin. Ngày nay, một cuộc cách mạng sâu sắc mang tên “Thanh khoản có điều kiện” (Conditional Liquidity) đang được ấp ủ, nhằm đưa trí tuệ và quy tắc vào lõi của thanh khoản. Viện nghiên cứu Bitget Wallet sẽ cùng bạn khám phá cách thức mà nó đang tái định hình căn bản bản đồ rủi ro và hợp đồng công bằng trong giao dịch DeFi.

I. Chi phí ẩn của DEX: Bế tắc nội sinh của thanh khoản thụ động

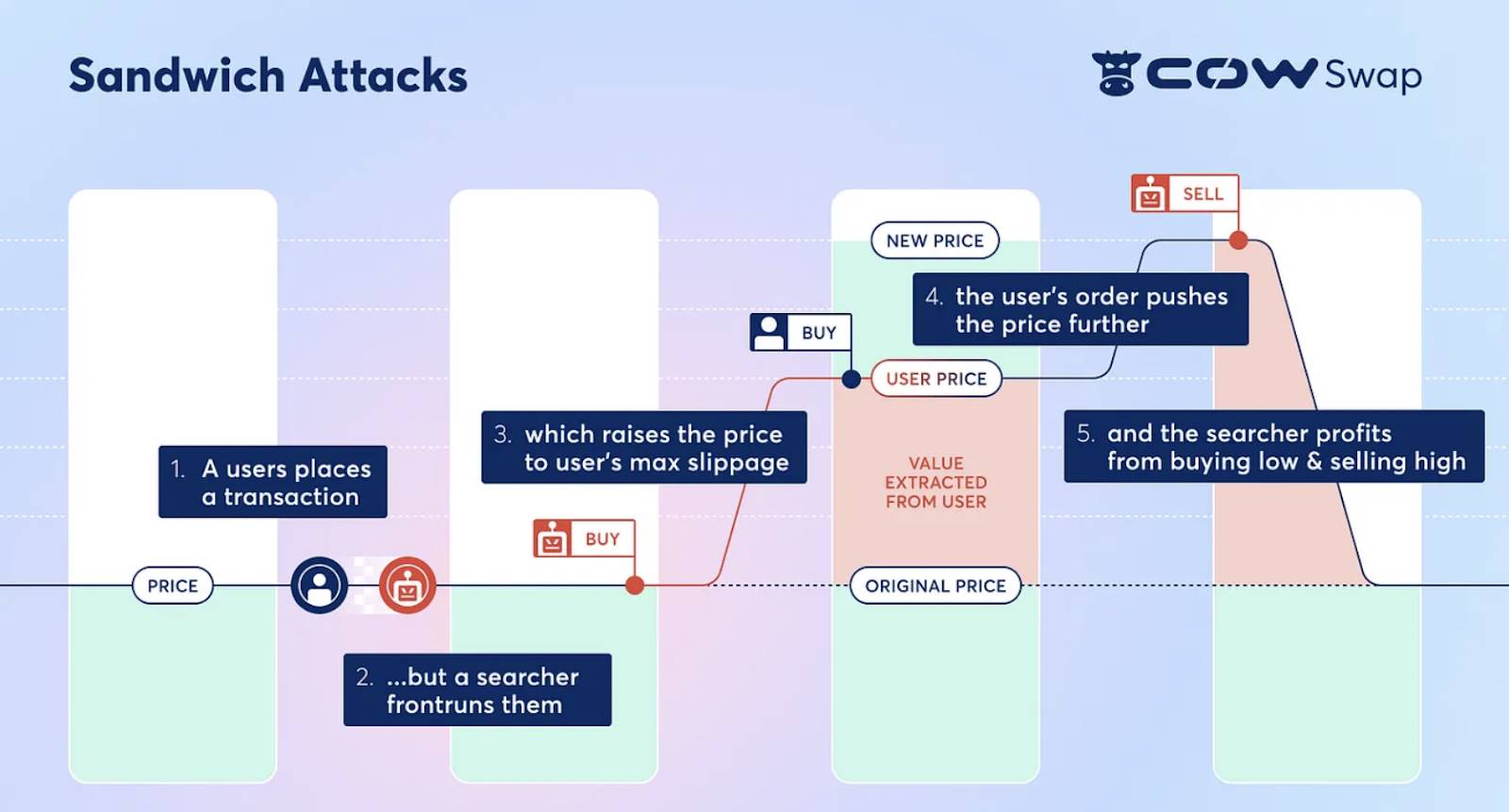

Trong các sàn giao dịch phi tập trung (DEX) dựa trên nhà tạo lập thị trường tự động (AMM) truyền thống, pool thanh khoản của các nhà cung cấp thanh khoản (LP) giống như một quảng trường công cộng mở cửa suốt ngày đêm, đối xử bình đẳng với mọi trader, không từ chối bất kỳ ai. Mô hình “thanh khoản thụ động” này tưởng chừng công bằng, nhưng trên các blockchain hiệu suất cao như Solana, nơi giao dịch diễn ra trong mili giây, nó lại bộc lộ điểm yếu chí mạng—đường đi giao dịch phức tạp và độ trễ cực ngắn tạo điều kiện hoàn hảo cho các “cuộc tấn công sandwich”, giao dịch trước (front-running) và các dòng lệnh độc hại (Toxic Order Flow). Các tổ chức arbitrage chuyên nghiệp sở hữu lợi thế thông tin và máy móc tính toán cao có thể nắm bắt chính xác từng biến động nhỏ của thị trường hoặc các lệnh lớn để thực hiện arbitrage một cách chuẩn xác. (Ví dụ minh họa dưới đây về “cuộc tấn công sandwich, Sandwich Attacks”)

Nguồn: CoW DAO

Cuối cùng, cái giá phải trả cho tất cả những điều này lại do hai nhóm người tham gia khác âm thầm gánh chịu: người dùng phổ thông gặp vấn đề trượt giá nghiêm trọng, trải nghiệm giao dịch bị ảnh hưởng nặng nề; còn lợi nhuận dài hạn của các nhà cung cấp thanh khoản (LP) thì liên tục bị bào mòn.

| Người dùng phổ thông: Vấn đề trượt giá + Giá khớp lệnh khó dự đoán | Nhà cung cấp thanh khoản: Tổn thất dài hạn do bất cân xứng thông tin |

| Đối với người dùng phổ thông, rủi ro cốt lõi nằm ở khoảng trễ ngắn giữa lúc gửi lệnh và khi lệnh được xác nhận cuối cùng trên blockchain. Khoảng thời gian này tạo ra cửa sổ tấn công cho các arbitrage MEV (giá trị tối đa có thể trích xuất). Bằng cách theo dõi các giao dịch đang chờ xử lý trên mạng, các bot tự động chuyên nghiệp có thể đặt lệnh trước hoặc sau giao dịch của người dùng để thực hiện “cuộc tấn công sandwich”. Hành động này sẽ trực tiếp đẩy giá mua của người dùng lên hoặc làm giảm số tiền bán được, khiến giá khớp lệnh cuối cùng khác xa dự kiến. Khoản chênh lệch này chính là “chi phí giao dịch ẩn” khó nhận biết nhưng hoàn toàn có thật. | Đối với nhà cung cấp thanh khoản (LP), họ phải đối mặt với một rủi ro dài hạn hơn, gọi là “lựa chọn ngược” (Adverse Selection). Nói đơn giản, với vai trò là bên báo giá thụ động, LP thường xuyên giao dịch với các arbitrage chuyên nghiệp nắm giữ nhiều thông tin hơn mà không hề hay biết. Khi giá thị trường thực của tài sản thay đổi mạnh do thông tin bên ngoài nhưng giá trên chain chưa kịp cập nhật, các arbitrage sẽ tận dụng chênh lệch này để rút giá trị một chiều từ LP. Khoản lỗ này khác với “tổn thất tạm thời”, nó là dòng vốn thực sự bị rút ra do bất cân xứng thông tin, tích lũy lâu dài sẽ bào mòn hệ thống vốn và lợi nhuận của LP. |

Nguồn dữ liệu: Tổng hợp từ thông tin công khai

Chính để giải quyết bế tắc này, “Thanh khoản có điều kiện” (Conditional Liquidity, CL) đã ra đời. Mô hình mới này, do DEX aggregator DFlow tiên phong đề xuất, nhằm chuyển đổi thanh khoản từ một “bể nước tĩnh” thụ động thành một “người gác cổng thông minh” chủ động. Ý tưởng cốt lõi rất rõ ràng: việc cung cấp thanh khoản không còn vô điều kiện, mà có thể đánh giá thông minh dựa trên dữ liệu thời gian thực như “độ độc” của dòng lệnh, từ đó điều chỉnh báo giá phù hợp. Cơ chế phản hồi động dựa trên quy tắc này hướng tới mục tiêu căn bản là thay đổi hiện trạng giao dịch bất công, mang lại sự bảo vệ thực chất cho người dùng phổ thông và LP.

II. Tấn công và phòng thủ thông minh: Cơ chế lọc kép của thanh khoản có điều kiện

“Thanh khoản có điều kiện (Conditional Liquidity, CL)” thiết lập một cấu trúc vi mô thông minh và linh hoạt hơn cho thị trường thông qua việc chuẩn hóa logic quyết định phức tạp thành giao thức. Việc này dựa vào hai thành phần cốt lõi: đầu tiên là “Segmenter” để nhận diện rủi ro và phân tầng lệnh, tiếp theo là “Declarative Swaps” để thực thi ý định một cách an toàn và hiệu quả.

-

Segmenter: Nhận diện rủi ro và gắn nhãn xác thực

Segmenter là “bộ não phân tích” của khung thanh khoản có điều kiện (CL), với hai chức năng chính: đánh giá rủi ro và gắn nhãn xác thực.

Trước tiên, Segmenter thực hiện đánh giá rủi ro theo hành vi, thời gian thực cho từng dòng lệnh vào hệ thống. Các khía cạnh phân tích có thể bao gồm: nguồn gốc lệnh, hành vi lịch sử của bên gửi, tần suất và tốc độ gửi lệnh, có dò giá trên nhiều nền tảng hay không, cùng nhiều siêu dữ liệu khác.

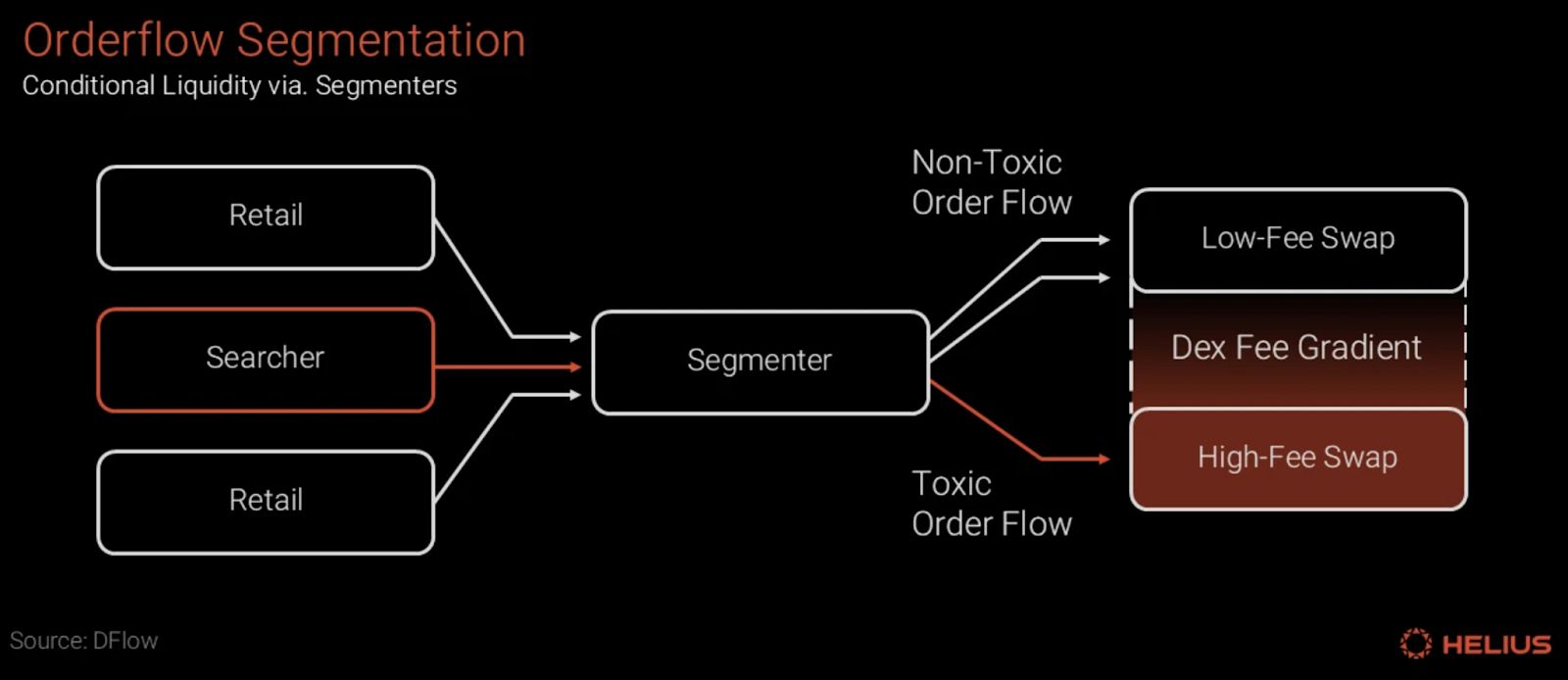

Tiếp theo, dựa trên phân tích trên, Segmenter sẽ gắn kết quả đánh giá dưới dạng chữ ký xác thực vào lệnh, đưa ra “nhãn độc” cuối cùng. Nhãn này có thể là phân loại nhị phân “độc & không độc” (Toxic & Non-toxic), hoặc nhiều cấp độ khác nhau. Tuy nhiên, nhãn này không phải là một công tắc “cho phép hoặc từ chối” đơn giản, mà là tín hiệu then chốt để kích hoạt dịch vụ phân biệt (phí và đối tượng routing), hướng dẫn thanh khoản lựa chọn cung cấp phù hợp:

-

Đối với dòng lệnh được gắn nhãn “không độc” (thường là từ người dùng nhỏ lẻ hoặc chiến lược thụ động), hệ thống sẽ hướng thị trường cung cấp báo giá tốt hơn, độ sâu thanh khoản tập trung hơn và phí giao dịch thấp hơn, nhằm thưởng và bảo vệ hành vi giao dịch lành mạnh.

-

Đối với dòng lệnh bị gắn nhãn “độc”, hệ thống sẽ áp dụng mức phí cao hơn, spread mua-bán rộng hơn, hạn mức giao dịch nghiêm ngặt hơn, hoặc trong điều kiện cực đoan có thể từ chối cung cấp thanh khoản, buộc các hành vi rủi ro cao phải chịu chi phí giao dịch tương xứng.

Nguồn: Helius, DFlow

Thông qua cách này, hệ thống thanh khoản có điều kiện đã chuyển hóa các chiến lược kiểm soát rủi ro phức tạp vốn ẩn sâu trong server AMM thành năng lực giao thức minh bạch và tiêu chuẩn hóa, thực hiện phân tầng và định giá hiệu quả cho các dòng lệnh ở các mức rủi ro khác nhau, phân biệt rõ ràng giữa người dùng thông thường và arbitrage.

-

Declarative Swaps: Ý định dẫn dắt và thực thi an toàn

Để đảm bảo phân tích của Segmenter được thực thi chính xác và an toàn, khung thanh khoản có điều kiện (CL) áp dụng mô hình giao dịch “Declarative Swaps” dựa trên ý định, tách biệt rõ ràng quá trình giao dịch thành hai giai đoạn: “ý định” và “thực thi”.

-

Bước 1: Khai báo ý định (Open-order). Người dùng gửi một “ý định” thể hiện mục tiêu giao dịch (ví dụ: “Tôi muốn đổi 100 USDC lấy càng nhiều SOL càng tốt”), tài sản của người dùng được lưu ký an toàn. Điểm cốt lõi là: “ý định” của người dùng không vào pool giao dịch công khai (Mempool), từ đó loại bỏ nguy cơ bị tấn công front-running ngay từ đầu.

-

Bước 2: Đóng gói khớp lệnh (Fill). Đầu thực thi của giao thức (thường là aggregator hoặc solver chuyên nghiệp) sẽ dựa trên ý định của người dùng và nhãn dòng lệnh từ Segmenter để tính toán đường khớp lệnh tối ưu ở backend, sau đó đóng gói ý định và lệnh khớp thành một giao dịch nguyên tử, gửi trực tiếp lên chain như một khối thống nhất.

Mô hình “ý định trước, đóng gói lên chain” này đã thu hẹp tối đa cửa sổ tấn công, gần như miễn nhiễm với các hành vi sandwich hay front-running. Market maker có thể bơm thanh khoản chính xác cho một giao dịch lành mạnh trong cùng một block và rút ra ngay lập tức, không chỉ nâng cao hiệu quả vốn mà còn cung cấp dịch vụ thanh khoản tức thì, đáng tin cậy và có thể điều phối bằng giao thức cho người tham gia.

III. Triển vọng tương lai: Tiến hóa từ giá đơn lẻ đến điều kiện đa chiều

Thanh khoản có điều kiện không phải là một khái niệm từ trên trời rơi xuống, mà là một bước tiến hợp lý trên con đường DeFi hướng tới hiệu quả vốn và sự ổn định cao hơn. Nó có thể được xem là sự nâng cấp về chiều sâu của ý tưởng “thanh khoản tập trung” mà Uniswap v3 đã khởi xướng. Uniswap v3 lần đầu tiên cho phép LP triển khai vốn dựa trên “khoảng giá” như một điều kiện đơn lẻ; còn thanh khoản có điều kiện thì mở rộng phạm vi “điều kiện” từ giá đơn lẻ sang chất lượng dòng lệnh, đặc điểm thời gian, độ biến động thị trường và các mô hình kiểm soát rủi ro phức tạp hơn, đồng thời nhúng sâu năng lực quyết định và thực thi này vào lõi giao thức.

Mô hình này là sự sửa chữa chính xác cho các điểm đau giao dịch cũ của hệ sinh thái hiệu suất cao như Solana, hứa hẹn mang lại tối ưu hóa cấu trúc và lợi ích đa chiều cho toàn bộ hệ sinh thái DEX. Người dùng phổ thông sẽ cảm nhận rõ rệt nhất chi phí giao dịch giảm và khả năng phòng vệ MEV tăng lên; nhà cung cấp thanh khoản sẽ có công cụ quản lý rủi ro tinh vi hơn, phân bổ vốn chính xác cho dòng lệnh “lành mạnh” để thu về lợi nhuận bền vững hơn; cuối cùng, nó cũng sẽ tái định hình cục diện cạnh tranh giữa các DEX và aggregator, nâng tầm cuộc đua từ so sánh giá đơn thuần lên so sánh “chất lượng thực thi” và “trải nghiệm an toàn” tổng thể.

Tuy nhiên, bản thiết kế mà mô hình mới này vẽ ra chắc chắn rất hấp dẫn, nhưng trên thực tế, ngoài các vấn đề phổ biến như phối hợp hệ sinh thái, khởi động lạnh, thách thức cốt lõi nhất lại nằm ở quyền định nghĩa nhãn của “Segmenter”—ai là người định nghĩa “độc”? Đây là một bài toán quản trị căn bản: nếu thuật toán của Segmenter quá bảo thủ, có thể “bắn nhầm” các giao dịch bình thường vô tội; nếu quá lỏng lẻo, lại khó chống lại các attacker tinh vi. Điều này chạm đến gốc rễ niềm tin của thế giới phi tập trung, bởi một “trọng tài hộp đen” do một thực thể duy nhất kiểm soát, thuật toán không minh bạch, rất dễ trở thành nút thắt tập trung mới, thậm chí phát sinh không gian trục lợi với các bên lợi ích đặc biệt.

Để đối phó với “hộp đen” Segmenter, thiết kế khung quản trị trở thành yếu tố then chốt. Hướng đi tương lai có thể là con đường phi tập trung hơn và có thể xác minh: ví dụ, cho phép nhiều Segmenter độc lập hoạt động song song, giao thức hoặc LP tự chọn và gán trọng số dựa trên uy tín lịch sử; đồng thời, bắt buộc Segmenter phải xuất ra nhật ký kiểm toán để cộng đồng giám sát, tăng tính minh bạch; trên cơ sở đó, có thể xây dựng cơ chế đánh giá và thưởng phạt hậu kiểm, khuyến khích mô hình chính xác, phạt mô hình có tỷ lệ bắn nhầm cao. Dù các ý tưởng này đã chỉ ra hướng đi cho kiểm soát rủi ro phi tập trung, nhưng một giải pháp thực sự trưởng thành, cân bằng và đạt được đồng thuận vẫn cần cả ngành tiếp tục khám phá và xây dựng trong thực tiễn.

IV. Kết luận: Từ “nghệ thuật hộp đen” đến “khoa học giao thức”

Thanh khoản có điều kiện không chỉ là một đổi mới công nghệ, mà còn là một cuộc tái cấu trúc sâu sắc về công bằng và hiệu quả của thị trường DeFi. Cốt lõi của nó là định giá hợp lý hơn cho các bên tham gia với ý định và rủi ro khác nhau trong một thế giới không cần cấp phép, từ đó biến các quy tắc chơi ẩn, bất bình đẳng trước đây thành logic giao thức minh bạch, có thể lập trình. Về bản chất, đây là bước chuyển từ “nghệ thuật hộp đen” dựa vào kinh nghiệm của số ít sang “khoa học giao thức” mở, có thể xác minh. Dù còn nhiều thách thức phía trước, nhưng hướng đi này chắc chắn mở ra không gian tưởng tượng giá trị cho sự tiến hóa tương lai của DeFi.