Hướng dẫn CAMT: Bộ Tài chính và IRS đã ban hành hướng dẫn tạm thời về CAMT cho phép nhiều tập đoàn loại trừ các khoản lãi và lỗ chưa thực hiện trên tài sản số được giữ theo giá trị hợp lý khỏi thu nhập CAMT, giảm bớt nghĩa vụ thuế tiềm năng cho các tổ chức nắm giữ crypto lớn trong khi các cơ quan hoàn thiện quy định. Điều này giúp giảm gánh nặng tuân thủ ngay lập tức cho các doanh nghiệp bị ảnh hưởng.

-

Hướng dẫn tạm thời của IRS loại trừ một số khoản lãi chưa thực hiện từ tài sản số khỏi tính toán CAMT.

-

Ủy ban Tài chính Thượng viện sẽ tổ chức một phiên điều trần với chủ đề “Xem xét việc đánh thuế tài sản số” sau khi có hướng dẫn này.

-

Thông báo 2025-49 và Thông báo 2025-46 nhằm giảm gánh nặng tuân thủ cho đến khi các quy định CAMT cuối cùng được ban hành.

Hướng dẫn CAMT: Bộ Tài chính và IRS nới lỏng quy định CAMT cho tài sản số — đọc để biết các ngoại lệ này có ý nghĩa gì đối với các tổ chức nắm giữ crypto và sự giám sát sắp tới của Thượng viện.

Ủy ban Tài chính Thượng viện Hoa Kỳ sẽ tổ chức một phiên điều trần vào thứ Tư về việc đánh thuế tài sản crypto, sau khi IRS công bố hướng dẫn giảm nhẹ về thuế CAMT thời kỳ Biden.

Hướng dẫn CAMT tạm thời là gì và ai sẽ bị ảnh hưởng?

Hướng dẫn CAMT từ Bộ Tài chính và IRS tạm thời làm rõ việc áp dụng Thuế Tối thiểu Thay thế cho Doanh nghiệp (CAMT) đối với các công ty nắm giữ tài sản số. Các thông báo này cho phép, trong nhiều trường hợp, loại trừ các khoản lãi và lỗ chưa thực hiện trên tài sản số được định giá theo giá trị hợp lý khỏi Thu nhập Báo cáo Tài chính Điều chỉnh (AFSI), giảm mức phơi nhiễm CAMT ngay lập tức cho các tập đoàn lớn.

Thông báo 2025-46 và 2025-49 thay đổi cách tính CAMT như thế nào?

Thông báo 2025-49 giải thích các sửa đổi đối với AFSI theo các Mục 55, 56A và 59 của Bộ luật Thuế Nội địa. Thông báo này chỉ rõ rằng, tùy thuộc vào các nguyên tắc kế toán tài chính áp dụng, các công ty có thể loại trừ các biến động giá trị hợp lý chưa thực hiện trên tài sản số khỏi thu nhập CAMT. Thông báo 2025-46 cung cấp các biện pháp giảm nhẹ thủ tục bổ sung để giảm gánh nặng tuân thủ trong khi các quy định cuối cùng đang được soạn thảo.

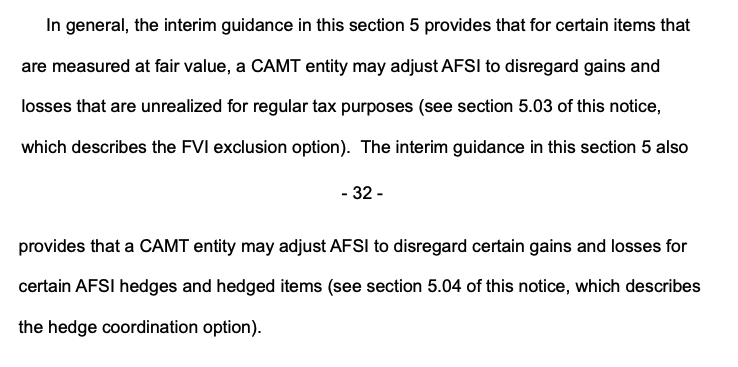

Một đoạn trích từ Thông báo 2025-49. Nguồn: IRS

Một đoạn trích từ Thông báo 2025-49. Nguồn: IRS Tại sao biện pháp giảm nhẹ này lại quan trọng đối với các tổ chức nắm giữ crypto lớn?

Biện pháp giảm nhẹ này có ý nghĩa quan trọng vì CAMT, được ban hành như một phần của Đạo luật Giảm lạm phát năm 2022, áp đặt mức thuế tối thiểu 15% đối với thu nhập báo cáo tài chính của các tập đoàn lớn. Nếu không có ngoại lệ này, các công ty báo cáo khoản lãi chưa thực hiện lớn trên tài sản số có thể phải đối mặt với nghĩa vụ CAMT cao hơn đáng kể.

Ví dụ, các nhà báo tài chính nhận định rằng các tổ chức nắm giữ lượng lớn crypto với khoản lãi chưa thực hiện đáng kể — như Strategy — có thể đã phải đối mặt với khoản CAMT bổ sung lên tới hàng tỷ USD nếu không có biện pháp giảm nhẹ. Hướng dẫn tạm thời này giúp giảm thiểu tác động tiềm năng đó trong khi chờ quy định cuối cùng.

Khi nào Ủy ban Tài chính Thượng viện sẽ tổ chức điều trần và ai sẽ làm chứng?

Phiên điều trần của Ủy ban Tài chính với chủ đề “Xem xét việc đánh thuế tài sản số” dự kiến diễn ra vào thứ Tư. Chủ tịch Mike Crapo sẽ chủ trì phiên họp, với sự tham gia của các lãnh đạo thuế trong ngành như Lawrence Zlatkin (Coinbase, phó chủ tịch phụ trách thuế) và Jason Somensatto (Coin Center, giám đốc chính sách). Phiên điều trần diễn ra sau các khuyến nghị từ Nhóm Công tác Tài sản số của Nhà Trắng về việc điều chỉnh quy tắc thuế để công nhận crypto là một loại tài sản mới.

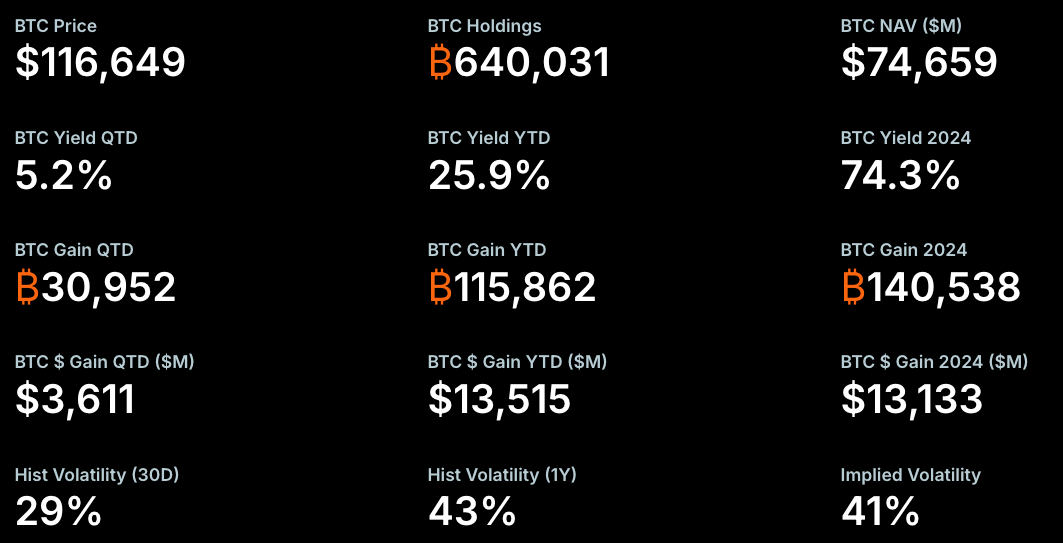

Các chỉ số Bitcoin của Strategy. Nguồn: Strategy

Các chỉ số Bitcoin của Strategy. Nguồn: Strategy Các câu hỏi thường gặp

CAMT có áp dụng cho khoản lãi chưa thực hiện trên crypto của tất cả các công ty không?

Không nhất thiết. Việc áp dụng phụ thuộc vào các nguyên tắc kế toán tài chính của công ty và việc tài sản số đó được giữ như tài sản giá trị hợp lý hay không. Hướng dẫn tạm thời làm rõ tiêu chí đủ điều kiện nhưng các quy định cuối cùng sẽ đưa ra quy tắc dứt khoát.

Các công ty nên chuẩn bị như thế nào cho quy định CAMT cuối cùng?

Các công ty nên ghi chép lại cách xử lý kế toán đối với tài sản số, đánh giá tác động đến AFSI, tham khảo ý kiến chuyên gia thuế và theo dõi các cập nhật từ Bộ Tài chính và IRS. Các thông báo tạm thời cung cấp sự rõ ràng ngắn hạn nhưng doanh nghiệp nên chuẩn bị cho việc đối chiếu khi quy định cuối cùng được ban hành.

Những điểm chính

- Giảm nhẹ quy định: Hướng dẫn tạm thời cho phép loại trừ một số khoản lãi chưa thực hiện trên tài sản số khỏi AFSI CAMT.

- Giám sát: Ủy ban Tài chính Thượng viện sẽ xem xét việc đánh thuế tài sản số trong một phiên điều trần công khai.

- Hành động: Các tập đoàn nên rà soát lại phân loại kế toán, vị thế thuế và cập nhật quy trình tuân thủ trước khi quy định CAMT cuối cùng được ban hành.

Kết luận

Hướng dẫn CAMT tạm thời của Bộ Tài chính và IRS mang lại sự giảm nhẹ ngay lập tức cho nhiều tập đoàn nắm giữ tài sản số bằng cách làm rõ các ngoại lệ đối với khoản lãi và lỗ chưa thực hiện theo giá trị hợp lý. Các thành phần thị trường, chuyên gia thuế và nhà lập pháp sẽ theo dõi phiên điều trần của Thượng viện để có định hướng chính sách tiếp theo khi quy định CAMT cuối cùng được xây dựng. COINOTAG sẽ tiếp tục theo dõi các cập nhật và cung cấp phân tích bổ sung.