MSTR được xếp hạng B. Liệu DAT có còn đáng để tìm hiểu và đầu tư không?

DAT kết nối với rủi ro và cũng có thể là tương lai

Tiêu đề gốc: Tiền điện tử tường thuật so với Tiền điện tử khả dụng

Tác giả gốc: @0xnoveleader, Castle Labs; @BukovskiBuko3, The Big Whale

Dịch bởi: Peggy, BlockBeats

Ghi chú của biên tập viên:

Cùng tuần S&P Global đưa ra xếp hạng tín nhiệm đầu tiên là "B-" cho Strategy (trước đây là MicroStrategy), cuộc thảo luận về "các công ty kho bạc kỹ thuật số (DAT)" đã bước vào một giai đoạn mới. Ý nghĩa biểu tượng của xếp hạng này vượt xa bản thân công ty: nó đánh dấu lần đầu tiên mô hình kho bạc Bitcoin được đưa vào khuôn khổ đánh giá tín nhiệm chính thống.

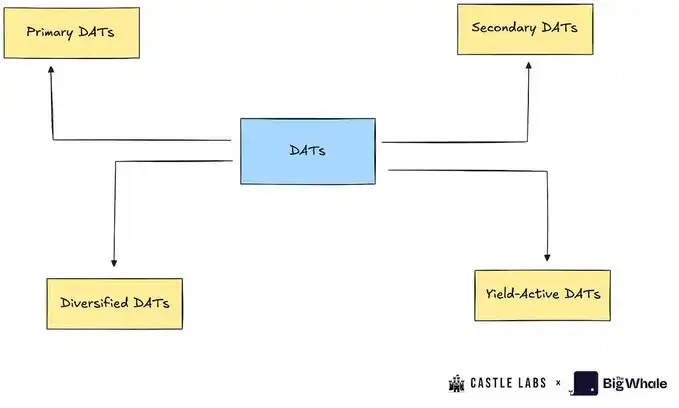

Đây vừa là sự thừa nhận vừa là một cuộc xung đột. S&P, khi xem xét Strategy bằng logic tài chính truyền thống, tin rằng cấu trúc "tài sản bằng Bitcoin và nợ phải trả bằng đô la Mỹ" của công ty này cho thấy sự không tương xứng về tiền tệ cơ bản; Tuy nhiên, những người ủng hộ tiền điện tử khẳng định rằng điều này đại diện cho một sự thay đổi mô hình cho một thế hệ "công ty dựa trên tài sản" mới. Mô hình DAT kết nối rủi ro và tiềm năng là tương lai. Nó đại diện cho một nền tảng trung gian giữa tiền điện tử và thị trường vốn - không hoàn toàn nằm trong "lĩnh vực tiền điện tử" hay "thị trường chứng khoán". Xếp hạng của Strategy là "rác", nhưng theo một nghĩa nào đó, đây đánh dấu lần đầu tiên một quỹ tài sản kỹ thuật số được xếp hạng. Cách các cơ quan xếp hạng truyền thống định lượng rủi ro của Bitcoin và cách các nhà đầu tư nhìn nhận "Berkshire Hathaway tiền điện tử" sẽ quyết định liệu DAT có thể phát triển từ những câu chuyện đầu cơ thành một phần không thể thiếu của bối cảnh tài chính hay không. Sau đây là văn bản gốc: Giới thiệu Kho bạc Tài sản Kỹ thuật số (DAT) đang ngày càng trở thành một cơ chế thu hút tài chính truyền thống (TradFi) vào các tài sản tiền điện tử blue-chip như $BTC và $ETH. Chúng ta đang chứng kiến một làn sóng các dự án DAT với khái niệm cốt lõi là tích lũy tài sản kỹ thuật số làm tài sản cốt lõi trong kho bạc doanh nghiệp. Mô hình DAT cung cấp cho nhà đầu tư khả năng tiếp cận tài sản tiền điện tử giống như cổ phiếu - thay vì mua tiền điện tử trực tiếp, nhà đầu tư mua cổ phiếu của các công ty nắm giữ tài sản tiền điện tử. Mô hình này cũng có thể được coi là một "lớp vỏ bọc tài sản tiền điện tử", giải phóng nhà đầu tư khỏi sự phức tạp của việc tự lưu ký và rủi ro vi phạm dữ liệu cũng như các cuộc tấn công kỹ thuật xã hội liên quan đến các sàn giao dịch. DAT nổi bật nhất là Strategy (trước đây là @MicroStrategy), nắm giữ khoảng 640.000 Bitcoin, chiếm 3% tổng nguồn cung Bitcoin. Với thành công của Strategy và sự tăng giá cổ phiếu ($MSTR), mô hình này ngày càng trở nên hấp dẫn đối với các công ty khác. Họ có thể tận dụng ký quỹ để mua tài sản tiền điện tử, từ đó thúc đẩy sự thay đổi trong tỷ lệ đảm bảo tài sản trên mỗi cổ phiếu và khơi mào đầu cơ trên thị trường về hệ số giá trị tài sản ròng (mNAV) và mức chênh lệch giá/chiết khấu.Bài viết này nhằm mục đích đi sâu vào cơ chế vận hành, các chỉ số chính, bối cảnh thị trường hiện tại, các công ty tham gia, rủi ro tiềm ẩn và cuối cùng là đánh giá tính bền vững lâu dài của DAT. DAT là gì? Chúng hoạt động như thế nào? Thuật ngữ DAT được đặt ra khi Strategy, một công ty phần mềm cung cấp dịch vụ phân tích kinh doanh, chuyển đổi thành DAT vào tháng 8 năm 2020, chứng kiến giá cổ phiếu tăng vọt hơn 2.000%. Mặc dù điều này một phần là do Strategy là công ty niêm yết công khai đầu tiên mua lại một lượng lớn Bitcoin, nhưng nó cũng chứng minh mô hình DAT là một cơ hội kinh doanh khả thi. Về bản chất, DAT đóng vai trò là "công cụ tích lũy tài sản để huy động vốn cổ phần", huy động vốn thông qua việc phát hành cổ phiếu và mua tài sản tiền điện tử, từ đó tăng mức độ tiếp xúc với tiền điện tử của công ty trên bảng cân đối kế toán. Định giá và các chỉ số vận hành của chúng (như NAV, mNAV và phí bảo hiểm/chiết khấu) phụ thuộc rất nhiều vào biến động giá của tài sản mà chúng nắm giữ. Các công ty kho bạc kỹ thuật số có thể được phân loại như sau: 1. DAT chính: Đây là những công ty kho bạc kỹ thuật số điển hình nhất, tích lũy các tài sản cụ thể (như BTC hoặc ETH) thông qua tài trợ vốn chủ sở hữu. Các công ty tiêu biểu bao gồm Strategy và BitMine. 2. DAT thứ cấp: Các công ty này không áp dụng hoàn toàn mô hình kho bạc kỹ thuật số mà thay vào đó sử dụng các doanh nghiệp khác để hỗ trợ giá cổ phiếu của họ và đa dạng hóa mức độ tiếp xúc với tài sản kỹ thuật số. Các công ty này tạo ra doanh thu từ hoạt động kinh doanh chính của họ và sử dụng một phần doanh thu này để tích lũy tài sản tiền điện tử. Các công ty tiêu biểu bao gồm Tesla, Galaxy và MARA. 3. DAT hoạt động theo lợi nhuận: Các công ty này đặt mục tiêu tạo ra thu nhập từ tài sản tiền điện tử của họ. Ví dụ: Sharplink đặt cược phần lớn ETH của mình và kiếm được lợi nhuận từ việc đặt cược.

4. Các công ty kho bạc kỹ thuật số đa dạng (DAT): Các công ty này tiếp tục tích lũy tài sản tiền điện tử, nhưng thay vì tập trung vào một tài sản duy nhất, họ nắm giữ nhiều tài sản. Các công ty tiêu biểu bao gồm Nepute Digital Assets Corp (nắm giữ BTC, ETH, SOL) và BTCS Inc (nắm giữ ETH, ADA, SOL).

Trong đó:

ΔU: tài sản tiền điện tử mới mua

ΔS: cổ phiếu mới phát hành

U: tài sản tiền điện tử hiện đang nắm giữ

S: cổ phiếu đang lưu hành hiện tại

Ví dụ: một công ty có kế hoạch huy động 1 tỷ đô la. Hiện tại, công ty đang giao dịch ở mức chênh lệch 40% (mNAV = 1,4). Quỹ đầu tư nắm giữ 200.000 BTC (NAV = 22 tỷ đô la). Có 20 triệu cổ phiếu đang lưu hành, với tổng vốn hóa thị trường là 30,8 tỷ đô la. Giá mỗi cổ phiếu là 1.540 đô la, vì vậy công ty cần phát hành khoảng 650.000 cổ phiếu để hoàn tất việc huy động vốn.

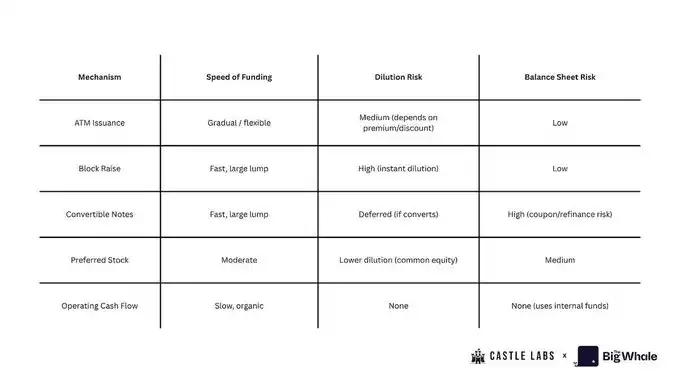

Sau khi tài trợ, công ty đã mua 9.000 BTC với giá 110.000 đô la một BTC, nâng tổng số cổ phiếu quỹ nắm giữ lên 209.000. CPS ban đầu là 200.000/20.000.000 = 0,01, trong khi CPS mới là 209.000/20.650.000 = 0,0101, cho thấy giá trị tăng nhẹ đối với các nhà đầu tư. Cơ chế tài trợ của DAT DAT có thể huy động vốn cho quỹ của mình thông qua nhiều phương pháp khác nhau, bao gồm: 1. Phát hành ATM Công ty thiết lập chương trình phát hành ATM với một ngân hàng đầu tư, dần dần bán cổ phiếu trên thị trường và sử dụng số tiền thu được để mua tài sản tiền điện tử. Phương pháp này phù hợp với những trường hợp giá cổ phiếu giao dịch cao hơn NAV. Đây là một công cụ tài trợ linh hoạt, ít ma sát, nhưng việc sử dụng quá mức có thể dẫn đến pha loãng cổ đông.2. Tăng Khối/Cổ phiếu Thứ cấp

Một công ty phát hành một số lượng lớn cổ phiếu cùng một lúc và bán cho các nhà đầu tư với giá thấp hơn một chút so với giá trị thị trường để tài trợ cho các giao dịch mua tài sản tiền điện tử lớn. Phương pháp này có thể nhanh chóng bổ sung vốn, nhưng có thể dẫn đến pha loãng trong ngắn hạn.

3. Trái phiếu Chuyển đổi

Một công ty phát hành trái phiếu với lãi suất cố định, ngày đáo hạn và các điều khoản chuyển đổi (có thể chuyển đổi thành cổ phiếu với mức giá cố định trong tương lai). Phương pháp này có thể huy động vốn mà không làm cổ đông bị pha loãng ngay lập tức. Tuy nhiên, nếu giá cổ phiếu tăng và duy trì trên giá chuyển đổi trong một thời gian dài, công ty có thể yêu cầu chuyển đổi nợ thành vốn chủ sở hữu, dẫn đến pha loãng. Nếu giá cổ phiếu giảm, khoản nợ vẫn là nợ, chịu rủi ro hoàn trả hoặc tái cấp vốn.

4. Cổ phiếu Ưu đãi

Các công ty phát hành cổ phiếu ưu đãi để huy động vốn. Cổ phiếu ưu đãi có quyền trả cổ tức và quyền thanh lý vượt trội hơn so với cổ phiếu phổ thông và có thể đi kèm với cổ tức cố định, quyền chuyển đổi hoặc quyền đặc biệt. Phương pháp này mang lại chi phí tài chính thấp hơn so với cổ phiếu phổ thông, nhưng lại tạo ra cấu trúc "vốn chủ sở hữu cao cấp", làm giảm tiềm năng tăng giá cho cổ đông phổ thông.

5. Dòng tiền hoạt động (OCF)

Thay vì phát hành cổ phiếu hoặc trái phiếu mới, các công ty sử dụng một phần lợi nhuận hoạt động để mua tài sản tiền điện tử. Đây là phương pháp xây dựng quỹ bền vững nhất và ít pha loãng nhất, nhưng lại tích lũy chậm hơn.

Bối cảnh DAT hiện tại

Trong số các công ty DAT ETH, @BitMNR nắm giữ 49,66% tổng AUM ETH DAT, trong khi Sharplink chiếm 14,72%. Điều này cho thấy những người dùng sớm đã thống trị cả thị trường BTC và ETH.

Strategy là người tiên phong trong khái niệm DAT vào năm 2020. Phải mất bốn năm rưỡi để thị trường này dần trở nên phổ biến. Hiện nay, các đối thủ cạnh tranh mới đã xuất hiện trong cả BTC (Metaplanet) và ETH (Bitmine và Sharplink).

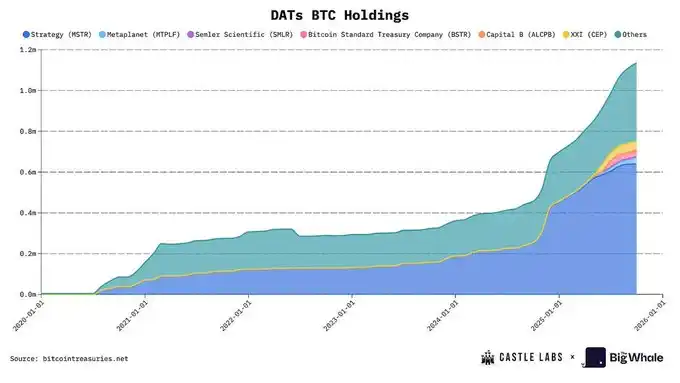

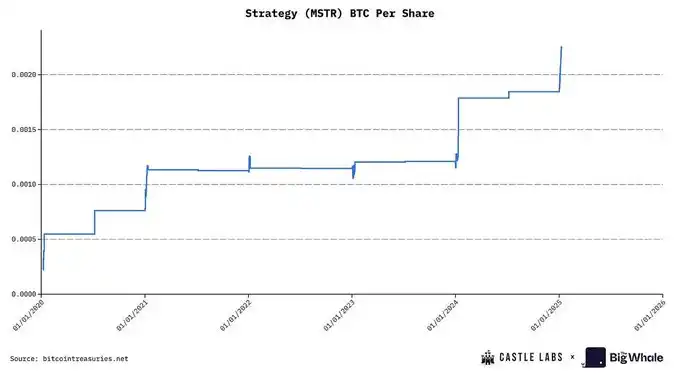

Strategy là người tiên phong trong lĩnh vực này và tiếp tục tích lũy Bitcoin. Trong năm năm qua, công ty đã nắm giữ tổng cộng 640.250 BTC, với NAV khoảng 70 tỷ đô la theo giá hiện tại. Chỉ riêng trong năm 2025, công ty đã mua 116.554 BTC, đạt mức tăng 26% về lượng BTC nắm giữ. Nhìn vào dòng thời gian, Strategy chủ yếu sử dụng mô hình ATM để mua Bitcoin. Ban đầu, công ty đã bán cổ phiếu với mức giá cao hơn giá thị trường lên đến 6 lần, sau đó dần giảm xuống khoảng 2,5 lần - 3 lần. Hiện tại, công ty ổn định ở mức mNAV dưới 1,5 lần, tương đương 1,16 lần NAV cơ bản và 1,293 lần mNAV pha loãng.

Nguồn dữ liệu phí bảo hiểm mNAV của MSTR: BITCOINTREASURIES.NET

Hiện tại, các công cụ tài chính phổ biến nhất là cổ phiếu ưu đãi và trái phiếu chuyển đổi, được các quỹ đầu cơ và nhà đầu tư tổ chức ưa chuộng để giảm thiểu tác động của việc pha loãng cổ phiếu đang diễn ra trong khi vẫn duy trì sự tích lũy BTC ổn định.

Nhờ lợi thế là người đi đầu và sự công nhận rộng rãi của các nhà đầu tư thị trường chứng khoán toàn cầu (gần như đã gia nhập chỉ số S&P 500), Strategy đã trở thành một chuẩn mực của ngành, thậm chí "quá lớn để so sánh". Điều này cũng mang một trách nhiệm rất lớn: một thất bại có thể gây ra tác động cấu trúc đến niềm tin vào thị trường chứng khoán và tài sản kỹ thuật số.

Một công ty BTC DAT quan trọng khác là @Metaplanet_JP đến từ Nhật Bản. Ban đầu hoạt động trong lĩnh vực kinh doanh khách sạn, công ty hiện nắm giữ hơn 30.823 BTC. Công ty đã mua BTC với mức phí bảo hiểm cực kỳ cao so với NAV, có thời điểm lên tới 8 lần trong năm nay. Điều này có nghĩa là cứ 1 đô la giá trị BTC nắm giữ, công ty có thể huy động được 8 đô la tài trợ. Một lý do cho mức phí bảo hiểm cao này là việc niêm yết trên Sở giao dịch chứng khoán Tokyo. So với Nikkei, mức độ biến động của Metaplanet cao hơn, mang lại khả năng tiếp cận BTC cho các nhà đầu tư thị trường chứng khoán Nhật Bản trung bình. Bây giờ, hãy cùng xem xét sự phát triển của ETH DAT. BitMine, ban đầu là một công ty khai thác Bitcoin chuyên về các trung tâm dữ liệu làm mát bằng nước, đã chuyển sang kho lưu trữ ETH vào tháng 7 năm 2025. Sharplink, một công ty chuyên về công nghệ tiếp thị cá cược thể thao, là ETH DAT lớn thứ hai. Cùng nhau, hai công ty này nắm giữ hơn 3,87 triệu ETH, trị giá hơn 15 tỷ đô la. Thu nhập trên mỗi cổ phiếu (EPS) của họ lần lượt bằng 189,1% của BitMine và 98,5% của Sharplink. Tương tự như Metaplanet, hai công ty này cũng ủng hộ chiến lược tài trợ vốn chủ sở hữu ATM, bán cổ phiếu khi có phí bảo hiểm. Điều này cho phép họ huy động vốn hiệu quả mà không cần dựa vào việc phát hành khối pha loãng hoặc tài trợ nợ, do đó làm tăng giá trị của mỗi đơn vị tiền điện tử. Khi phí bảo hiểm biến mất và mNAV giảm xuống dưới 1, hiện tượng pha loãng sẽ xảy ra, làm giảm giá trị của mỗi đơn vị tiền điện tử. mNAV của Sharplink hiện là 0,92x, giảm nhẹ; mNAV của BitMine là 1,18x, tăng khoảng 18%. Một lợi thế lớn của ETH DAT là khả năng kiếm được lợi suất gốc bằng cách staking ETH. Đây là một cơ chế tự động giúp tăng lượng ETH trên mỗi cổ phiếu. Hơn nữa, phần thưởng staking có thể được sử dụng để tăng lợi suất hàng năm (APY), chẳng hạn như bằng cách đầu tư vào các giao thức DeFi hoặc mua lại cổ phiếu. Sharplink đang sử dụng chiến lược này để bù đắp cho sự pha loãng do chiến lược ATM gây ra.Ngoại trừ MSTR, hầu hết các công ty DAT vẫn đang trong giai đoạn đầu. Việc họ mạnh tay huy động vốn phản ánh mong muốn hành động nhanh chóng trong thị trường tăng giá và nắm bắt cơ hội từ sự hội tụ của thị trường cổ phiếu và tài sản kỹ thuật số. Đặc điểm cốt lõi thu hút vốn vào cổ phiếu DAT là hệ số giá trị tài sản ròng (mNAV). Các nhà đầu cơ đổ xô vào những cổ phiếu này, hy vọng mua vào trước khi giá tiền điện tử tăng và nhận được lợi nhuận từ 1,5 đến 7 lần cho mỗi đô la đầu tư. Tuy nhiên, có một vấn đề quan trọng: các nhà đầu tư không mua Bitcoin hoặc Ethereum trực tiếp thông qua các công ty này; thay vào đó, họ mua một "tài sản biến động", mà toàn bộ giá trị được xác định bởi mNAV hiện tại của DAT. Do đó, những khoản đầu tư như vậy tiềm ẩn những rủi ro đáng kể, và những người tham gia thị trường phải luôn cảnh giác. Một trong những rủi ro chính của mô hình DAT bắt nguồn từ cơ chế kinh doanh tích lũy BTC và ETH. Yếu tố tác động trực tiếp nhất đến giá cổ phiếu là sự pha loãng cổ phiếu đang diễn ra. Từ năm 2022 đến cuối năm 2024, Strategy sẽ pha loãng cổ đông trung bình 45,88% mỗi năm; Tỷ lệ pha loãng của Metaplanet dự kiến sẽ đạt 98% vào cuối năm nay. Để so sánh, BitMine và Sharplink cũng có tỷ lệ pha loãng cao hơn đáng kể lần lượt là 24,25% và 11,4%, chủ yếu là do các thương vụ mua lại ETH dựa trên ATM của họ. Tỷ lệ pha loãng của Sharplink được tính theo quý (Quý 1 đến Quý 2), trong khi tỷ lệ của BitMine dựa trên ước tính pha loãng hoàn toàn về chương trình ATM trị giá 25 tỷ đô la của họ theo giá cổ phiếu hiện tại. Do dòng tiền hoạt động âm (dòng tiền hoạt động trong quý 2 của MSTR là -34 triệu đô la và của Sharplink là -1,62 triệu đô la), các công ty DAT thường chọn mua tài sản tiền điện tử thông qua mô hình ATM. Tuy nhiên, cách tiếp cận này chỉ hiệu quả khi thị trường giao dịch ở mức phí bảo hiểm; nếu đạt đến mức chiết khấu, các công ty không thể duy trì tốc độ mua lại của mình, khiến mỗi đơn vị tài sản tiền điện tử bị đình trệ và gây ra áp lực bán thêm từ các nhà đầu tư. Để tránh tình trạng pha loãng liên tục, MSTR và các công ty khác chọn huy động vốn thông qua trái phiếu chuyển đổi. Trái phiếu chuyển đổi thường được mua bởi các quỹ đầu cơ áp dụng chiến lược "trung hòa delta" vì họ đã nhúng các quyền chọn ngoài giá trị thực (OTM). Các quỹ thiết lập vị thế bán khống, tạo áp lực bán liên tục. Trong khi đó, giá cổ phiếu tăng làm tăng giá trị trái phiếu do các quyền chọn OTM tăng giá. Trái phiếu cũng có một khoản coupon hàng năm nhỏ, giúp tăng lợi nhuận. Khi giá cổ phiếu tiến gần đến giá chuyển đổi, delta của trái phiếu tăng lên, làm tăng giá trị của nó.Ngược lại, khi giá cổ phiếu giảm, các quỹ đầu cơ không chỉ hưởng lợi từ vị thế bán khống mà còn nhờ việc thế chấp quá mức lượng BTC nắm giữ và cổ phiếu phổ thông, giá trị trái phiếu sẽ không giảm nhanh chóng, tạo ra "bảo vệ quyền chọn", hay độ lồi của trái phiếu. Cuối cùng, người nắm giữ trái phiếu chuyển đổi thường ngần ngại chuyển đổi sang cổ phiếu: khi nắm giữ trái phiếu, họ có quyền phân phối BTC tối đa trong trường hợp phá sản và có thể tận dụng lợi nhuận từ biến động giá trong dài hạn. Về lý tưởng, các quỹ đầu cơ sẽ đảo nợ - miễn là mức biến động thực tế của cổ phiếu phổ thông đủ cao để hỗ trợ những biến động giá đáng kể (yêu cầu các nhà đầu cơ mua vào), họ sẽ tiếp tục nắm giữ trái phiếu chuyển đổi. Phương pháp tài trợ thứ ba là phát hành cổ phiếu ưu đãi. Chiến lược này, do Strategy tiên phong, nhằm mục đích phòng ngừa pha loãng mà không làm tăng đáng kể nợ. Cổ phiếu ưu đãi thường mang lại cổ tức hàng năm, nhưng vì DAT thường có dòng tiền âm hoặc rất thấp, điều này càng làm giảm lợi nhuận của họ. Các rủi ro khác cũng đáng lưu ý, bao gồm việc thiếu minh bạch về kho bạc, rủi ro thực hiện mua lại cổ phiếu (do thiếu doanh thu hoặc thanh khoản), rủi ro thanh khoản trong trường hợp bán tháo và tình trạng bán tháo nội bộ kéo dài, tất cả đều có thể gây áp lực đáng kể lên giá cổ phiếu. Gần đây, chúng ta đã chứng kiến vốn hóa thị trường của các cổ phiếu DAT này giảm đáng kể: MSTR giảm 44% và Metaplanet giảm hơn 70%. Những rủi ro này đã được thị trường phản ánh đầy đủ, cho thấy mô hình DAT có thể đang mất đà và giải thích tại sao DAT lại kém hiệu quả hơn so với các tài sản tiền điện tử cơ bản trong thị trường tăng giá hiện tại.

Chiến lược so với Hiệu suất BTC trong Ba tháng qua

Hiệu suất BitMine so với ETH trong Ba tháng qua

Liệu DAT có thể vượt qua BTC và ETH không?

Việc sử dụng Ethereum làm tài sản kho bạc cho phép các công ty DAT kiếm được lợi nhuận hàng năm khoảng 3,18% thông qua việc staking, giúp cải thiện chỉ số ETH trên mỗi cổ phiếu. Tuy nhiên, ngay cả khi sử dụng các giao thức DeFi trưởng thành nhất, DAT sẽ mất nhiều thời gian để tăng đáng kể giá trị ETH trên mỗi cổ phiếu mà không cần thêm vốn đầu tư, và điều này cũng gây ra rủi ro đối tác. Mặc dù staking và yield farming có thể tạo ra dòng tiền cho ETH và các altcoin DAT khác, nhưng những khoản lợi nhuận này vẫn còn hạn chế ở quy mô hiện tại và khó có thể mang lại lợi ích đáng kể. Để thực sự xây dựng được một vòng quay quỹ ETH tự củng cố, công ty phải tích lũy đủ vốn để tạo ra lợi nhuận đủ cao để trang trải mọi chi phí và tăng giá trị cho cổ đông.

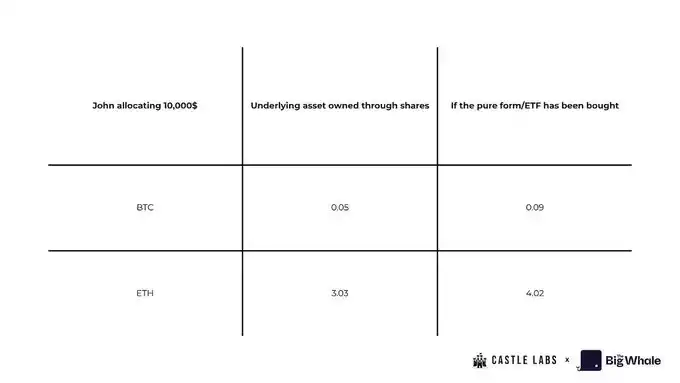

Liệu các DAT hướng đến lợi suất (như ETH DAT) có thể vượt trội hơn BTC DAT hay không phụ thuộc rất nhiều vào sở thích của thị trường đối với các tài sản cơ sở. Hiện tại, thị trường ủng hộ BTC DAT mạnh mẽ hơn, đặc biệt là MSTR, có hiệu suất mNAV ổn định và bền vững hơn BMNR và SBET. Thị trường đã bắt đầu định giá rủi ro trong các tài sản này, dẫn đến khoảng cách hiệu suất đáng kể giữa các DAT khác nhau và BTC hoặc ETH trong Quý 3, với các tài sản cơ sở vượt trội hơn các gói vốn chủ sở hữu của chúng. Do mô hình kinh doanh cốt lõi của DAT dựa vào việc mua lại các tài sản cơ sở, giá trị nội tại của chúng khó có thể vượt quá giá trị tài sản ròng của các khoản nắm giữ. Điều này, cùng với các khoản lỗ dòng tiền hoạt động liên tục, áp lực cổ tức và mức nợ tăng, là lý do chính khiến bội số tiếp tục giảm đối với hầu hết các DAT. Các nhà đầu tư thường cần cân nhắc chi phí cơ hội của việc phân bổ vốn trước khi đưa ra quyết định đầu tư. Sau đây là một ví dụ đơn giản cho thấy chi phí cơ hội này trông như thế nào: John dự định đầu tư 10.000 đô la và có thể chọn mua BTC và ETH giao ngay hoặc ETF trực tiếp, hoặc mua cổ phiếu MSTR hoặc SBET vào cuối quý 2. Nếu John chọn đầu tư toàn bộ 10.000 đô la của mình vào giao dịch giao ngay, anh ấy sẽ nhận được: khoảng 0,093 BTC (dựa trên giá đóng cửa quý 2); hơn 4 ETH (dựa trên giá đóng cửa quý 2). Nếu thay vào đó, anh ấy mua cổ phiếu MSTR và SBET, anh ấy sẽ nhận được: 24,61 cổ phiếu MSTR; 1.064,96 cổ phiếu SBET (dựa trên giá ngày 30 tháng 6). Nhân số lượng cổ phiếu với giá trị BTC hiện tại trên mỗi cổ phiếu, John sẽ nắm giữ ít hơn khoảng 0,04 BTC so với việc anh ấy mua giao dịch giao ngay trực tiếp. Trong trường hợp xấu nhất, anh ấy sẽ chỉ nắm giữ cổ phiếu MSTR chứ không phải Bitcoin. Tương tự, nếu anh ấy mua cổ phiếu SBET, anh ấy sẽ nắm giữ ít hơn 1 ETH so với việc mua trực tiếp thông qua giao dịch giao ngay.

John dự định đầu tư 10.000 đô la và có thể chọn mua BTC và ETH giao ngay hoặc ETF trực tiếp, hoặc mua cổ phiếu MSTR hoặc SBET vào cuối quý 2. Nếu John chọn đầu tư toàn bộ 10.000 đô la của mình vào giao dịch giao ngay, anh ấy sẽ nhận được: khoảng 0,093 BTC (dựa trên giá đóng cửa quý 2); hơn 4 ETH (dựa trên giá đóng cửa quý 2). Nếu thay vào đó, anh ấy mua cổ phiếu MSTR và SBET, anh ấy sẽ nhận được: 24,61 cổ phiếu MSTR; 1.064,96 cổ phiếu SBET (dựa trên giá ngày 30 tháng 6). Nhân số lượng cổ phiếu với giá trị BTC hiện tại trên mỗi cổ phiếu, John sẽ nắm giữ ít hơn khoảng 0,04 BTC so với việc anh ấy mua giao dịch giao ngay trực tiếp. Trong trường hợp xấu nhất, anh ấy sẽ chỉ nắm giữ cổ phiếu MSTR chứ không phải Bitcoin. Tương tự, nếu anh ấy mua cổ phiếu SBET, anh ấy sẽ nắm giữ ít hơn 1 ETH so với việc mua trực tiếp thông qua giao dịch giao ngay.

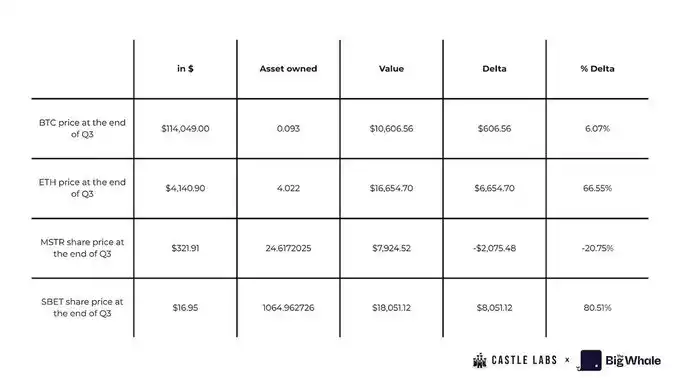

Tuy nhiên, cần lưu ý rằng nếu John không bán bất kỳ cổ phiếu nào vào cuối Quý 3, anh ấy sẽ kiếm được khoảng 8.000 đô la từ cổ phiếu Sharplink, vì giá cổ phiếu này đã tăng 80%, vượt trội so với cả lợi nhuận giao ngay và ETF. Mặt khác, khoản lỗ của anh ấy đối với cổ phiếu MSTR sẽ là khoảng -20,75%, bằng với khoản lỗ của danh mục đầu tư ban đầu của anh ấy.

Không chỉ chi phí cơ hội của DAT cao, mà các nhà đầu tư cá nhân cuối cùng còn không sở hữu được tài sản cơ sở. Trong trường hợp phá sản, các khoản nợ đối với tài sản cơ sở sẽ thuộc về các chủ nợ và cổ đông ưu đãi. Điều này đặt ra những câu hỏi nghiêm túc về tính bền vững của DAT như một công cụ đầu tư dài hạn.

Tuy nhiên, vẫn có một yếu tố khác biệt thu hút các nhà đầu tư: DAT mang lại tiềm năng lợi nhuận khuếch đại, khiến chúng mang tính đầu cơ hơn so với việc nắm giữ giao ngay hoặc ETF, như được chứng minh bằng hiệu suất của cổ phiếu Sharplink từ Quý 2 đến Quý 3.

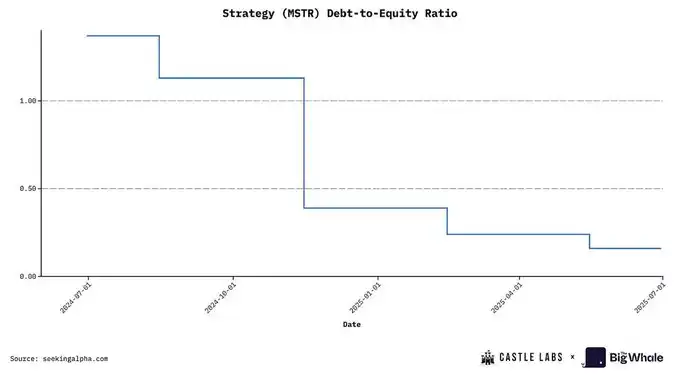

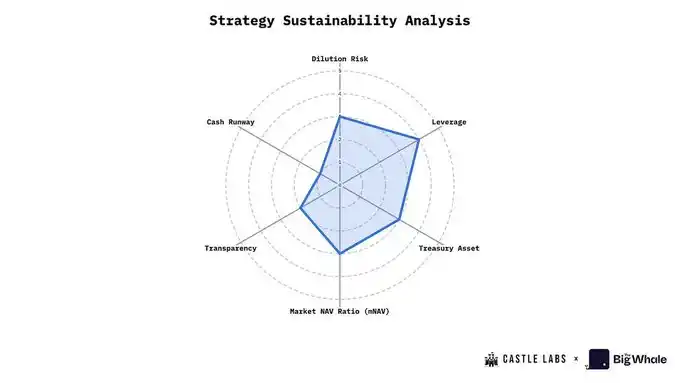

Mặc dù DAT có vẻ lành mạnh trên báo cáo thu nhập theo chuẩn mực kế toán FASB (cho phép tính lãi chưa thực hiện vào lợi nhuận), nhưng những khoản lãi này vẫn được định giá theo thị trường và chỉ chuyển thành dòng tiền tự do khi tài sản được bán. Nói cách khác, những khoản lãi này chỉ đơn giản là những thay đổi về giá trị tài sản trên giấy tờ và không thể chuyển đổi thành tiền mặt thực tế trừ khi chúng được thanh lý. Về lý thuyết, những vấn đề này có thể được giảm thiểu nếu các công ty có thể sử dụng tiền mặt dư thừa để cho vay hoặc tạo ra thu nhập ổn định thông qua các hợp đồng quyền chọn. Tuy nhiên, mỗi lần tích hợp giao thức đều làm tăng rủi ro đối tác, đặt ra câu hỏi liệu điều này có đáng giá hay không. Thị trường nhìn chung tin rằng nếu các công ty này bắt đầu bán cổ phần của mình, đó sẽ là một đòn chí mạng đối với niềm tin của cổ đông. Đánh giá tính bền vững Mặc dù không có bộ số liệu nào có thể nắm bắt hoàn hảo sự biến động của giá tài sản kỹ thuật số, nhưng phần này sẽ giới thiệu một số chỉ số chính để đánh giá toàn diện hiệu suất DAT. Chúng tôi sẽ sử dụng Chiến lược MSTR (MSTR) làm ví dụ để minh họa cách thực hiện quy trình đánh giá và chấm điểm này. Mỗi chỉ số được chấm điểm theo thang điểm từ 0–5: · Điểm ≥ 4: Hiệu suất tốt trên chỉ số này · Điểm = 3: Hiệu suất trung bình trên chỉ số này · Điểm ≤ 2: Hiệu suất kém trên chỉ số này · Điểm = 0: Hiệu suất cực kỳ kém trên chỉ số này 1. Rủi ro pha loãng Rủi ro pha loãng phát sinh khi việc phát hành cổ phiếu mới ảnh hưởng đến giá trị trên mỗi đơn vị tiền điện tử (CPS) của các cổ đông hiện tại. Nếu CPS sau khi phát hành thấp hơn CPS hiện tại, thì đó là pha loãng; ngược lại, đó là sự đánh giá cao. Rủi ro pha loãng được đánh giá bằng cách theo dõi những thay đổi trong CPS và so sánh các giá trị CPS trước và sau khi tài trợ.MSTR: Chiến lược này thường sử dụng phát hành cổ phiếu ATM và trái phiếu chuyển đổi để tài trợ cho việc mua BTC. Vì MSTR thường phát hành cổ phiếu khi cổ phiếu của công ty được giao dịch ở mức giá cao (mNAV> 1), nên điều này có thể được coi là "pha loãng tích lũy". Tuy nhiên, việc công ty phụ thuộc vào nguồn tài chính liên tục đặt rủi ro pha loãng ở mức trung bình đến thấp. Do đó, chúng tôi chấm cho công ty điểm 3.  2. Đòn bẩy. Yếu tố then chốt để đánh giá mức độ đòn bẩy của DAT là theo dõi các công cụ nợ được sử dụng để mua tài sản kỹ thuật số, bao gồm trái phiếu chuyển đổi, thế chấp và các phương thức tài trợ tương tự khác. Một thước đo thường được sử dụng để đo lường đòn bẩy là tỷ lệ nợ trên vốn chủ sở hữu, được sử dụng để đánh giá tác động của việc rút vốn đáng kể trong tài sản kho bạc lên mức độ đòn bẩy của công ty và liệu khủng hoảng thanh khoản có thể xảy ra hay không. MSTR: Tỷ lệ nợ trên vốn chủ sở hữu hiện tại của Strategy là 0,36, ở mức thấp lịch sử, đưa nó vào danh mục đòn bẩy thấp, do đó chúng tôi chỉ định cho nó điểm là 4.

2. Đòn bẩy. Yếu tố then chốt để đánh giá mức độ đòn bẩy của DAT là theo dõi các công cụ nợ được sử dụng để mua tài sản kỹ thuật số, bao gồm trái phiếu chuyển đổi, thế chấp và các phương thức tài trợ tương tự khác. Một thước đo thường được sử dụng để đo lường đòn bẩy là tỷ lệ nợ trên vốn chủ sở hữu, được sử dụng để đánh giá tác động của việc rút vốn đáng kể trong tài sản kho bạc lên mức độ đòn bẩy của công ty và liệu khủng hoảng thanh khoản có thể xảy ra hay không. MSTR: Tỷ lệ nợ trên vốn chủ sở hữu hiện tại của Strategy là 0,36, ở mức thấp lịch sử, đưa nó vào danh mục đòn bẩy thấp, do đó chúng tôi chỉ định cho nó điểm là 4.  3. Lựa chọn tài sản cơ bản Chất lượng tài sản tiền điện tử do DAT nắm giữ là chìa khóa cho khả năng phù hợp với lợi ích của nhà đầu tư. Hầu hết các DAT tập trung vào các tài sản blue-chip như BTC, ETH và SOL. Ưu điểm của ETH nằm ở tiềm năng thu nhập bền vững, có thể được sử dụng để hỗ trợ hoạt động của công ty hoặc mở rộng quy mô kho bạc. Tiền điện tử trên mỗi đơn vị (CPS) cũng là một số liệu quan trọng. Ví dụ: lợi suất hàng năm hiện tại khi staking ETH là khoảng 3%. Nếu một DAT nắm giữ 1 tỷ đô la ETH, họ có thể kiếm được khoảng 30 triệu đô la thu nhập hàng năm bổ sung chỉ thông qua việc staking. Các công ty cũng có thể chọn tham gia vào các cơ hội thu nhập hấp dẫn hơn như cho vay hoặc cung cấp thanh khoản, nhưng điều này cũng gây ra rủi ro đối tác, một vấn đề mà Solana DAT phải đối mặt.

3. Lựa chọn tài sản cơ bản Chất lượng tài sản tiền điện tử do DAT nắm giữ là chìa khóa cho khả năng phù hợp với lợi ích của nhà đầu tư. Hầu hết các DAT tập trung vào các tài sản blue-chip như BTC, ETH và SOL. Ưu điểm của ETH nằm ở tiềm năng thu nhập bền vững, có thể được sử dụng để hỗ trợ hoạt động của công ty hoặc mở rộng quy mô kho bạc. Tiền điện tử trên mỗi đơn vị (CPS) cũng là một số liệu quan trọng. Ví dụ: lợi suất hàng năm hiện tại khi staking ETH là khoảng 3%. Nếu một DAT nắm giữ 1 tỷ đô la ETH, họ có thể kiếm được khoảng 30 triệu đô la thu nhập hàng năm bổ sung chỉ thông qua việc staking. Các công ty cũng có thể chọn tham gia vào các cơ hội thu nhập hấp dẫn hơn như cho vay hoặc cung cấp thanh khoản, nhưng điều này cũng gây ra rủi ro đối tác, một vấn đề mà Solana DAT phải đối mặt.

Ngược lại, BTC không có tiềm năng thu nhập chủ động. Sức hấp dẫn của nó chủ yếu đến từ vị thế "vàng kỹ thuật số" - nguồn cung hạn chế và các đặc tính tiền tệ của nó. Ngày càng nhiều công ty bổ sung BTC vào bảng cân đối kế toán của mình, phản ánh tầm quan trọng ngày càng tăng của nó như một tài sản.

MSTR: Chiến lược nắm giữ BTC. Mặc dù vị thế tài sản của nó đang tăng lên, nhưng hiện tại nó thiếu một cơ chế tạo thu nhập đáng kể (điều này có thể được cải thiện trong tương lai). Do đó, chúng tôi xếp loại nó ở mức trung bình và cho điểm 3.

4. Tỷ lệ nhân với NAV (mNAV) mNAV là một trong những thước đo đơn giản và hiệu quả nhất để đánh giá hiệu suất của một DAT. Thước đo này được tính bằng cách chia vốn hóa thị trường của công ty cho giá trị tài sản ròng (NAV). MSTR: Vốn hóa thị trường hiện tại của Strategy là 82,3 tỷ đô la, NAV của công ty là khoảng 70 tỷ đô la và mNAV cơ sở là 1,16 hoặc 1,25 trên cơ sở pha loãng. Dựa trên giá trị mNAV cơ sở, chúng tôi có thể chấm điểm theo các tiêu chí sau: mNAV> 1,2: Điểm 4 hoặc 5 (hiệu suất tốt); 1,0MSTR: Tài sản tiền mặt hiện tại của Strategy chỉ chiếm 0,07% tổng tài sản của công ty. Tỷ lệ tiền mặt cực kỳ thấp, vì vậy chúng tôi cho điểm 1.

Để giúp người đọc hiểu rõ hơn về hiệu suất tổng thể của DAT, chúng tôi đã đưa sáu chỉ số chính vào biểu đồ đánh giá của mình: rủi ro pha loãng, mức đòn bẩy, chất lượng tài sản kho bạc, bội số giá trị tài sản ròng (mNAV), tính minh bạch và quản trị, và tính bền vững của dòng tiền. Lưu ý: điểm số cao hơn cho thấy hiệu suất của DAT theo chỉ số đó (ví dụ: điểm đòn bẩy cao hơn cho thấy mức nợ thấp hơn và hiệu suất mạnh mẽ hơn). Lấy Strategy làm ví dụ, điểm số trung bình của nó trên sáu khía cạnh này là 2,83 (trên tổng số 5).

Kết luận

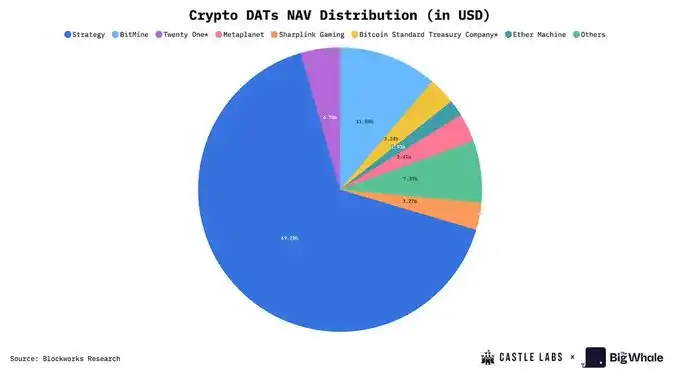

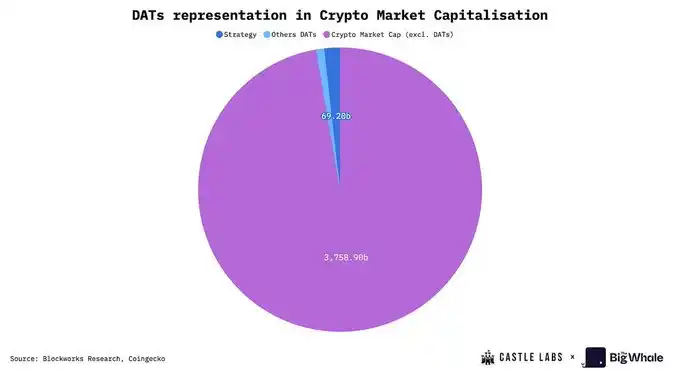

DAT đã có những tiến bộ đáng kể trong ngành, hiện đang tích lũy giá trị tài sản ròng (NAV) khoảng 108 tỷ đô la, chiếm khoảng 2,5% tổng vốn hóa thị trường tiền điện tử. Bản thân con số này đã rất ấn tượng và người tham gia lớn nhất, Strategy, nắm giữ 3% nguồn cung Bitcoin toàn cầu. Ngoài những con số này, bản thân mô hình DAT cũng rất hấp dẫn. Là một "công cụ tích lũy tài sản dựa trên vốn chủ sở hữu", nó cho phép các nhà giao dịch và tổ chức tiếp cận tài sản tiền điện tử mà không cần trực tiếp nắm giữ hoặc giao dịch chúng. Nguyên tắc cốt lõi của nó là kinh doanh chênh lệch giá giữa giá cao hoặc giá thấp của cổ phiếu công ty.

Ngày nay, phạm vi bao phủ của DAT đã mở rộng ra ngoài Bitcoin và Ethereum sang các tài sản chuỗi công khai chính thống khác như @Solana. Những tài sản mới này cung cấp cho DAT nhiều đòn bẩy hơn, chẳng hạn như tạo ra lợi nhuận thông qua DeFi. Lợi nhuận này có thể được sử dụng cho hoạt động của công ty hoặc để cải thiện các chỉ số kinh doanh. Ví dụ: việc staking ETH làm tăng lượng ETH nắm giữ trong kho bạc của công ty, do đó làm tăng giá trị của mỗi cổ phiếu ETH, một chỉ số mà các nhà đầu tư rất coi trọng khi đánh giá cổ phiếu.

Tăng trưởng và các chỉ số kinh doanh chính của DAT phụ thuộc rất nhiều vào hiệu suất giá của tài sản kỹ thuật số mà họ nắm giữ. Giá trị tài sản ròng (mNAV) của họ có thể giảm đáng kể trong giai đoạn thị trường biến động mạnh.

Cuối cùng, sự gia tăng về khối lượng DAT và NAV cũng phản ánh sự quan tâm ngày càng tăng đối với tài sản kỹ thuật số từ cả nhà đầu tư tổ chức và cá nhân, một tín hiệu tích cực cho toàn ngành. Tuy nhiên, bất kỳ nhà đầu tư nào tham gia vào các tài sản này nên hiểu rõ những rủi ro tiềm ẩn, như đã được nêu trong báo cáo này.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Solana: Đã hứng chịu nhiều cuộc tấn công DDoS trong tuần qua, nhưng hiệu suất mạng không bị ảnh hưởng.

Lãnh đạo quỹ Vanguard ví Bitcoin như một “Labubu kỹ thuật số”, mang nặng yếu tố đầu cơ

Ông Trump đã đệ đơn kiện BBC vì biên tập sai lệch một bộ phim tài liệu, đòi bồi thường ít nhất 10 tỷ đô la.