Mua lại không thể cứu được DeFi

Năm 2025 sẽ không dễ dàng đối với các dự án DeFi, nhưng họ thực sự đã học được một chiêu từ Phố Wall: dùng chương trình mua lại để thể hiện niềm tin.

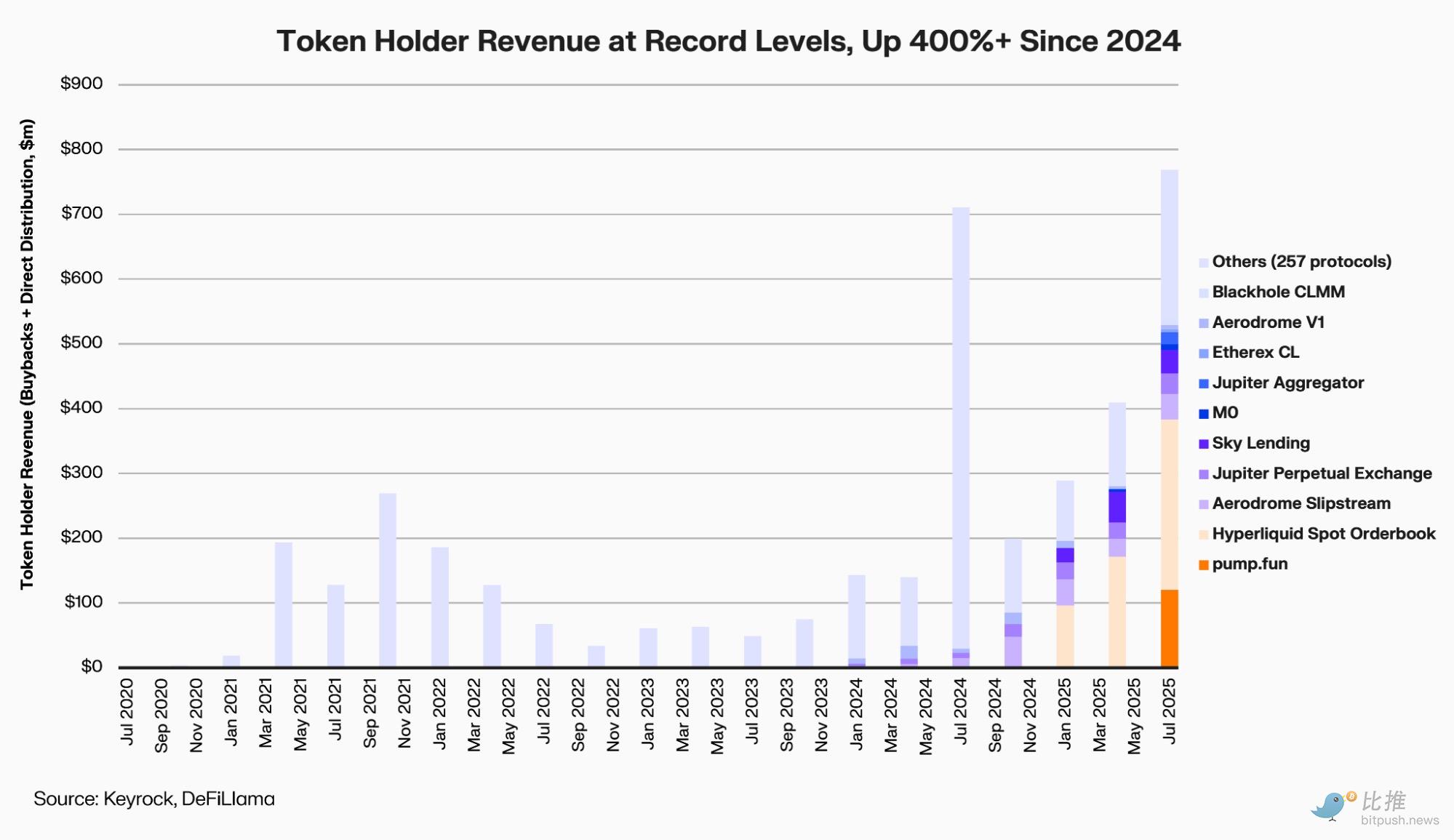

Theo báo cáo của nhà tạo lập thị trường tiền mã hóa Keyrock, 12 giao thức DeFi hàng đầu đã chi khoảng 800 triệu đô la cho các chương trình mua lại và cổ tức trong năm 2025, tăng 400% so với đầu năm 2024.

Nhà phân tích báo cáo Amir Hajian viết: “Giống như các công ty niêm yết sử dụng mua lại để truyền tải cam kết dài hạn, các đội ngũ DeFi cũng hy vọng chứng minh rằng họ có lợi nhuận, có dòng tiền và có tương lai.”

Nhưng trong một thị trường thiếu thanh khoản và khẩu vị rủi ro thấp, những động thái “đền đáp cho holder” này thực sự là sự trở lại giá trị, hay chỉ là đốt tiền vô ích?

Ai đang tham gia làn sóng mua lại?

Làn sóng mua lại này bắt đầu từ đầu năm với Aave và MakerDAO, sau đó lan rộng tới PancakeSwap, Synthetix, Hyperliquid vàEther.fi—gần như bao phủ tất cả các mảng chính của DeFi.

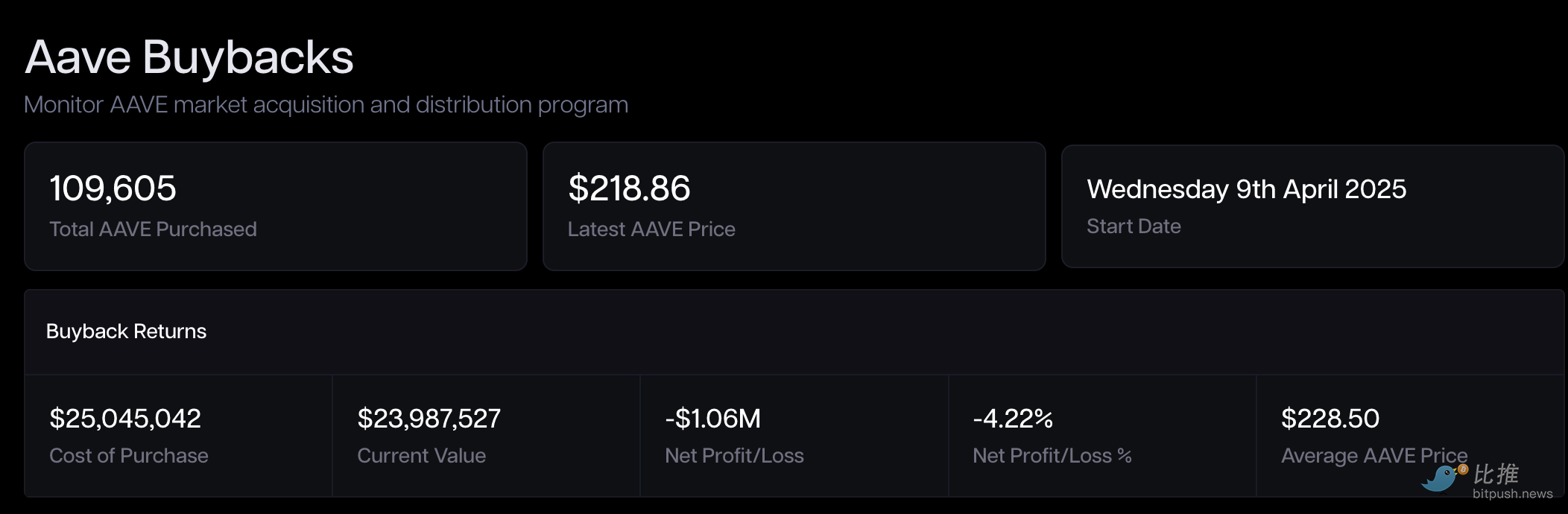

Aave (AAVE) là một trong những dự án lớn khởi động chương trình mua lại hệ thống sớm nhất.

Từ tháng 4 năm 2025, Aave DAO sử dụng doanh thu giao thức để mua lại khoảng 1 triệu đô la AAVE mỗi tuần, và đến tháng 10 đã thảo luận về việc “bình thường hóa” cơ chế này, với ngân sách hàng năm tối đa 50 triệu đô la.

Ngay trong ngày đề xuất được thông qua, giá AAVE tăng vọt 13% trong thời gian ngắn, nhưng sau sáu tháng thử nghiệm, lợi nhuận trên sổ sách lại âm.

MakerDAO (MKR) đã ra mắt Smart Burn Engine vào năm 2023, sử dụng lợi nhuận dư thừa DAI để định kỳ mua lại và đốt MKR. Trong tuần đầu tiên triển khai cơ chế này, MKR đã phục hồi 28% và được ca ngợi là hình mẫu “dòng tiền quay lại cho holder”.

Tuy nhiên, một năm sau, thị trường lại xuất hiện nghịch lý “niềm tin phục hồi, định giá tụt hậu”.

Dù nền tảng cơ bản mạnh mẽ (MakerDAO liên tục tăng thu nhập dự trữ DAI thông qua tài sản thực RWA), nhưng giá MKR (tính đến cuối tháng 10 năm 2025, dao động quanh mức 1.800 đô la) vẫn chỉ bằng một phần ba mức đỉnh lịch sử trong thị trường bò năm 2021 (khoảng 6.292 đô la).

Giao thức staking thanh khoản Ethereum Ether.fi (ETHFI) với đề xuất mới nhất chắc chắn là “động thái lớn” được chú ý nhất gần đây. DAO đã ủy quyền tối đa 50 triệu đô la để mua lại ETHFI từng đợt dưới mức 3 đô la, thông qua biểu quyết nhanh trên Snapshot, với mục tiêu “ổn định giá token, khôi phục niềm tin”.

Tuy nhiên, thị trường cũng cảnh giác: nếu nguồn vốn chủ yếu đến từ kho bạc thay vì thu nhập bền vững, kiểu “mua lại bảo vệ giá” này cuối cùng sẽ khó duy trì lâu dài.

PancakeSwap (CAKE) chọn con đường tự động hóa nhất. Cơ chế “Buyback & Burn” đã được tích hợp vào mô hình token, công bố dữ liệu lạm phát ròng hàng tháng. Tháng 4 năm 2025, nguồn cung ròng của CAKE giảm 0,61%, bước vào trạng thái giảm phát liên tục.

Nhưng giá vẫn quanh mức hơn 2 đô la, thấp xa so với đỉnh 44 đô la năm 2021—cải thiện nguồn cung mang lại sự ổn định, chứ không phải premium.

Synthetix (SNX) và GMX cũng sử dụng phí giao thức để mua lại và đốt token.

Synthetix đã tích hợp module buyback trong bản cập nhật năm 2024, còn GMX tự động đưa một phần phí giao dịch vào pool mua lại.

Cả hai đều từng ghi nhận mức phục hồi 30% đến 40% trong đợt cao điểm mua lại năm 2024, nhưng khi stablecoin mất peg, phí giảm, họ lần lượt tạm dừng mua lại và chuyển vốn sang quỹ dự phòng rủi ro.

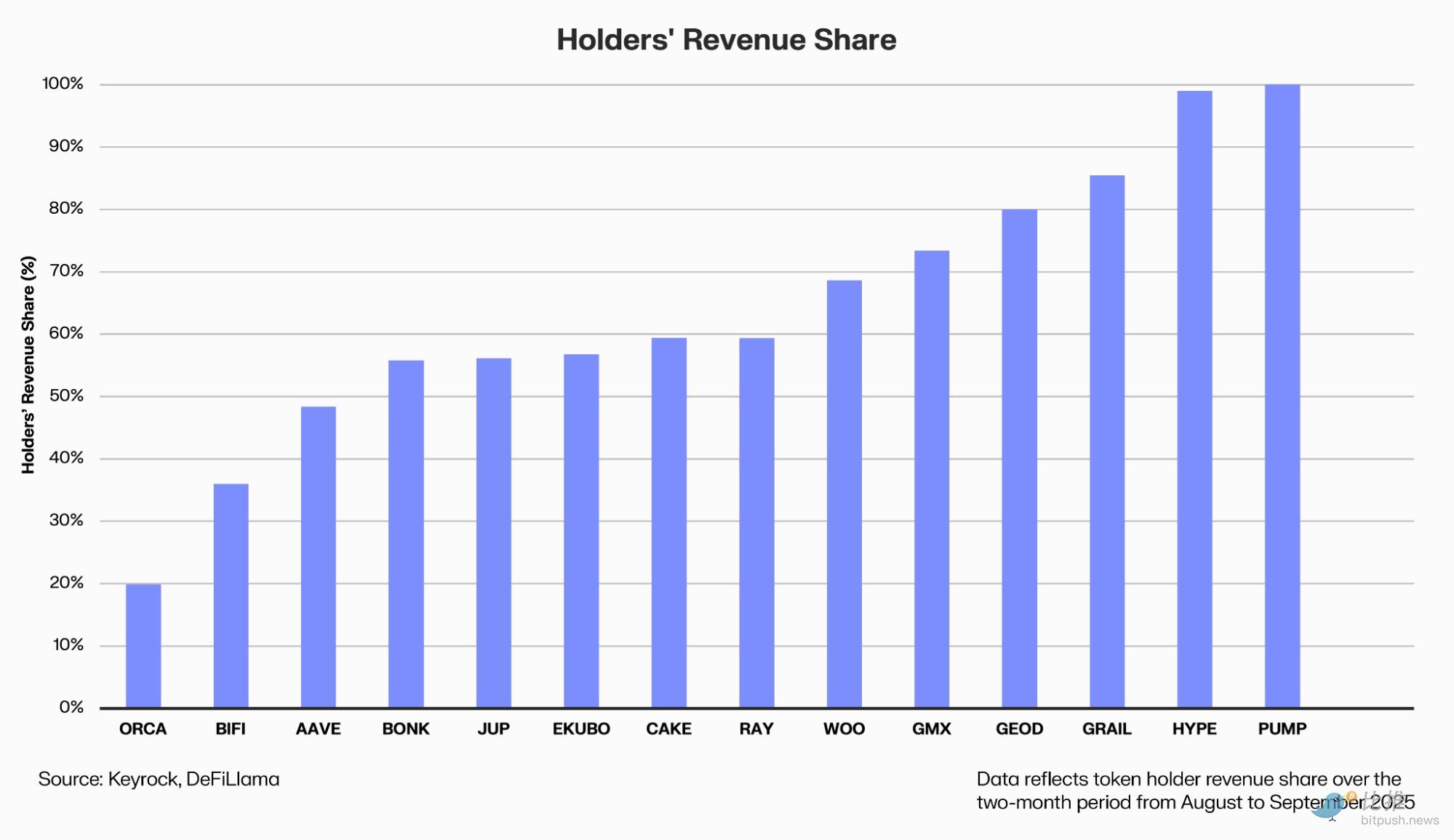

Nhưng “người chiến thắng ngoại lệ” thực sự là nền tảng hợp đồng vĩnh viễn Hyperliquid (HYPE).

Họ biến mua lại thành một phần của câu chuyện kinh doanh: một phần doanh thu giao thức tự động chuyển vào pool mua trên thị trường thứ cấp.

Dữ liệu từ Dune cho thấy, Hyperliquid đã chi tổng cộng 645 triệu đô la trong năm qua, chiếm 46% toàn ngành, và token HYPE đã tăng 500% kể từ khi phát hành vào tháng 11 năm 2024.

Nhưng thành công của HYPE không chỉ nhờ lực mua, mà còn đến từ tăng trưởng doanh thu và người dùng—khối lượng giao dịch hàng ngày đã tăng gấp ba lần trong một năm.

Tại sao mua lại thường “không hiệu quả”

Xét theo logic tài chính truyền thống, mua lại được ưa chuộng chủ yếu dựa trên ba điểm:

Thứ nhất, nó hứa hẹn tăng phần giá trị. Giao thức dùng tiền thật để mua lại và đốt token, nguồn cung lưu thông giảm nghĩa là mỗi token sẽ được hưởng quyền lợi thu nhập tương lai cao hơn.

Thứ hai, nó truyền tải niềm tin quản trị. Sẵn sàng khởi động mua lại cho thấy giao thức có khả năng sinh lời, dư địa tài chính và hiệu quả quản trị. Đây được xem là dấu hiệu quan trọng cho thấy DeFi chuyển từ “đốt tiền trợ giá” sang “kinh doanh chia cổ tức”.

Thứ ba, nó tạo kỳ vọng khan hiếm. Nếu kết hợp với các cơ chế khóa token, giảm phát hành, mua lại có thể tạo hiệu ứng giảm phát phía cung, tối ưu hóa mô hình kinh tế token.

Tuy nhiên, lý thuyết hoàn hảo không đồng nghĩa với thực tiễn khả thi.

Thứ nhất là vấn đề chọn thời điểm thường phản tác dụng. Đa số DAO chi mạnh tay khi thị trường bò, nhưng lại cắt giảm khi thị trường gấu, tạo ra tình thế “mua đỉnh, chờ đáy” trái ngược với mục tiêu đầu tư giá trị.

Nguồn vốn cũng thường tiềm ẩn rủi ro. Nhiều dự án sử dụng kho bạc thay vì lợi nhuận bền vững, một khi thu nhập giảm, mua lại trở thành “lấy tiếng hơn thực chất”.

Còn có chi phí cơ hội. Mỗi đô la dùng để mua lại là bớt đi một đô la đầu tư cho phát triển sản phẩm và hệ sinh thái. Nhà tạo lập thị trường Keyrock cảnh báo vào tháng 10: “Mua lại quá mức có thể là một trong những cách phân bổ vốn kém hiệu quả nhất.”

Ngay cả khi thực hiện mua lại, hiệu quả cũng dễ bị pha loãng bởi việc mở khóa liên tục và phát hành token mới, khi áp lực phía cung không giảm, mua lại hạn chế cũng chỉ như muối bỏ bể.

Messari nhà nghiên cứu Sunny Shi chỉ ra:

“Chúng tôi không nhận thấy thị trường sẽ liên tục nâng định giá chỉ vì mua lại, giá vẫn được quyết định bởi tăng trưởng và câu chuyện.”

Bên cạnh đó, cấu trúc thanh khoản vĩ mô của toàn thị trường DeFi hiện nay đã thay đổi. Dù tổng giá trị khóa (TVL) đã phục hồi mạnh lên mức cao nhất ba năm (khoảng 1600 triệu đô la), nhưng so với đỉnh lịch sử năm 2021 (khoảng 1800 triệu đô la), tổng lượng vẫn còn thiếu hụt. Quan trọng hơn, dù doanh thu giao thức và hiệu suất sử dụng vốn rất cao, nhưng khối lượng giao dịch trên thị trường thứ cấp và tốc độ dòng tiền đầu cơ chảy vào vẫn cần thời gian để trở lại trạng thái “hưng phấn” của chu kỳ trước.

Trong môi trường thiếu vốn, dù mua lại có hào phóng đến đâu cũng khó bù đắp được vấn đề cấu trúc thiếu cầu.

Niềm tin có thể được mua lại trong chốc lát, nhưng chỉ có dòng vốn thực sự và chu kỳ tăng trưởng mới có thể giúp DeFi “tự tạo máu” trở lại.

Tác giả: OXStill

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giá Hedera giảm giữa tin đồn về dòng tiền ETF

Marathon Digital mua lại Exaion từ EDF: Thay đổi trên thị trường