Sương mù sau đợt giảm mạnh: Thanh khoản vĩ mô chạm đáy VS Tâm lý thị trường đảo chiều

Nhìn chung, thị trường hiện đang ở giai đoạn dao động cuối chu kỳ tăng giá, tâm lý có phần bi quan nhưng dòng tiền vẫn chưa cạn kiệt. Nếu thanh khoản vĩ mô phục hồi, thị trường crypto vẫn có thể tiếp tục chu kỳ tăng trưởng; ngược lại, nếu thanh khoản tiếp tục bị hạn chế, thị trường có thể nhanh chóng bước vào giai đoạn đầu của chu kỳ giảm giá.

Tác giả: Nhóm Nghiên cứu Proton Capital

Kể từ sự kiện thanh lý ngày 11 tháng 10, tâm lý thị trường tiền mã hóa đã suy yếu rõ rệt. Việc thanh lý hợp đồng quy mô lớn và rút thanh khoản đã gây ra hiệu ứng dây chuyền, thị trường nhìn chung cho rằng hiện tại có thể đã ở giai đoạn cuối của thị trường bò. Khái niệm “chu kỳ bốn năm”, vốn ít được nhắc đến trong đợt tăng giá này, lại một lần nữa trở thành câu chuyện chủ đạo của thị trường, phản ánh sự nhạy cảm cao của nhà đầu tư đối với đỉnh chu kỳ và lo ngại về khả năng thị trường gấu tiềm ẩn.

Ở cấp độ vĩ mô, việc Fed tiếp tục thu hẹp bảng cân đối kế toán và tài khoản TGA rút thanh khoản đã khiến dòng tiền toàn cầu thắt chặt, trở thành bối cảnh quan trọng cho đợt giảm giá gần đây của tài sản mã hóa. Tuy nhiên, xét về xu hướng, việc thắt chặt thanh khoản đã chạm đáy giai đoạn, và trong thời gian tới, khi Fed giảm tốc độ thu hẹp bảng cân đối và chính phủ Mỹ khôi phục chi tiêu, thanh khoản biên có thể sẽ được cải thiện.

Xét về cấu trúc thị trường, mặc dù ETF giao ngay có dòng vốn rút ròng, nhưng quy mô vẫn kiểm soát được, nguồn cung stablecoin vẫn tăng trưởng, cho thấy dòng tiền on-chain chưa rút khỏi hệ thống, nền tảng thị trường vẫn còn sức chịu đựng. Bitcoin sau sự kiện 1011 thể hiện khả năng chống chịu tốt hơn, trong khi các altcoin biến động mạnh hơn, cho thấy dòng tiền ngày càng tập trung vào tài sản cốt lõi.

Tổng thể, thị trường hiện đang ở giai đoạn dao động cuối thị trường bò, tâm lý nghiêng về bi quan nhưng dòng tiền chưa cạn kiệt. Nếu thanh khoản vĩ mô ấm lên, thị trường mã hóa vẫn có thể tiếp tục chu kỳ tăng; nếu thanh khoản tiếp tục bị hạn chế, thị trường có thể nhanh chóng bước vào giai đoạn đầu của thị trường gấu.

Nhìn lại tháng 10: Sự kiện rủi ro liên tiếp

Tổng thể, thị trường tiền mã hóa tháng 10 sau khi BTC lập đỉnh ngắn hạn đã gặp phải cú sụt giảm hoảng loạn do sự kiện thanh lý 10·11, tâm lý thị trường chuyển biến xấu nhanh chóng. Kỳ vọng về “Uptober” đã nhanh chóng biến thành “Voltober” đầy biến động. Chiến tranh thương mại Mỹ-Trung bùng phát trở lại, sự kiện thanh lý lớn 1011, USDE mất neo, tin đồn các nhà tạo lập thị trường gặp sự cố và rủi ro cho vay của các ngân hàng khu vực Mỹ cùng xuất hiện, cộng thêm thanh khoản thị trường cạn kiệt, khiến giữa tháng 10 trở thành thời điểm hoảng loạn nhất trong năm.

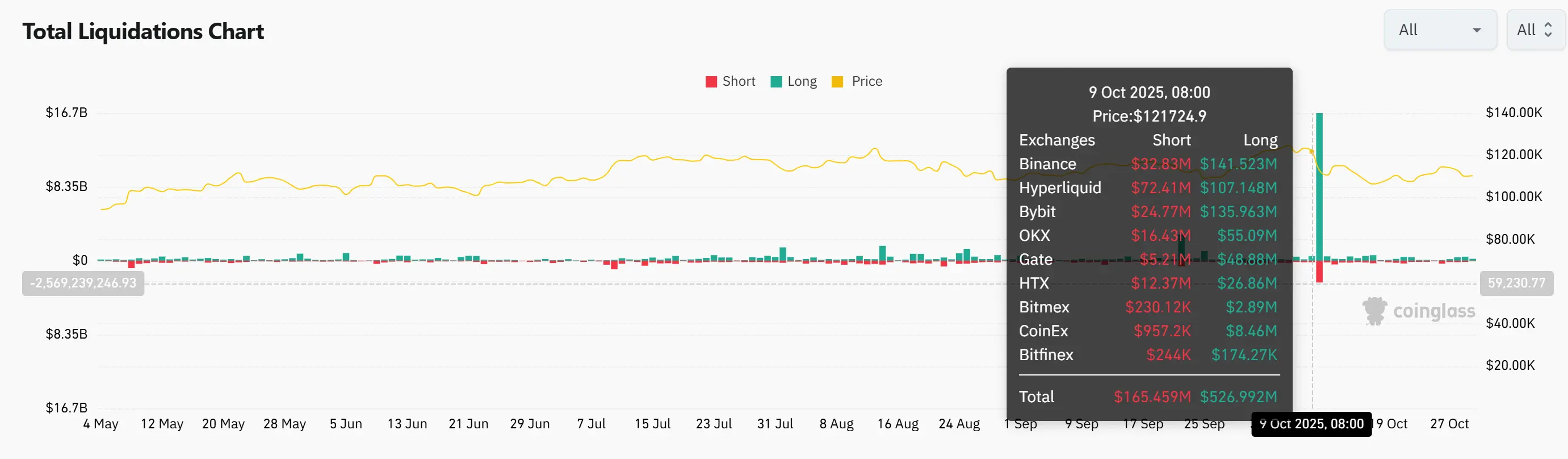

1. Sự kiện thanh lý 10·11

Sự kiện thanh lý 10·11 trở thành vụ thanh lý lớn nhất trong lịch sử tiền mã hóa. Trong ngày, khoảng 19 tỷ USD giá trị danh nghĩa bị thanh lý, hơn 1.6 triệu tài khoản bị đóng cưỡng bức. Ngòi nổ xuất phát từ việc Trump ngày 10 tháng 10 tuyên bố áp thuế 100% lên hàng hóa nhập khẩu từ Trung Quốc, gây ra tâm lý hoảng loạn toàn cầu. Thị trường tiền mã hóa lao dốc mạnh trong ngắn hạn, BTC giảm gần 13% chỉ trong 30 phút, kích hoạt thanh lý dây chuyền. Hầu hết các nhà tạo lập thị trường rút thanh khoản để kiểm soát rủi ro, thị trường rơi vào “khoảng trống thanh khoản” ngắn hạn, altcoin sụt giảm nghiêm trọng, một số đồng giảm hơn 99%, stablecoin USDe mất neo trong thời gian ngắn. Sau đó, cơ chế giảm vị thế tự động (ADL) được kích hoạt, nhưng một số sàn giao dịch xuất hiện tình trạng ưu tiên lộn xộn và thực thi không minh bạch, khiến một số vị thế bị đóng cưỡng bức ở mức giá phi lý.

Khác với sự sụp đổ của LUNA hay phá sản của FTX là các sự kiện đơn lẻ, đợt lao dốc này bắt nguồn từ sự yếu kém hệ thống của giao dịch hợp đồng. Trong điều kiện cực đoan, hạn chế của các nhà tạo lập thị trường, cơ chế thanh lý và mô hình thanh khoản bị phơi bày hoàn toàn. Quy mô thanh lý lần này vượt xa sự kiện lớn thứ hai trong lịch sử, niềm tin thị trường bị giáng đòn mạnh, altcoin chịu ảnh hưởng nặng nề nhất. Trong ngắn hạn, dòng tiền có thể sẽ quay lại Bitcoin và Ethereum, thị trường altcoin rơi vào trạng thái ảm đạm.

2. Tin đồn nhà tạo lập thị trường gặp sự cố

Sau sự kiện thanh lý 10·11, xuất hiện tin đồn nhiều nhà tạo lập thị trường thua lỗ nặng, trong đó Wintermute được chú ý nhiều nhất. Đồng thời, USDE mất neo ngắn hạn trên Binance, tâm lý hoảng loạn tăng cao, gợi nhớ đến chuỗi khủng hoảng của LUNA năm 2022 và sự sụp đổ của 3AC. Nhà sáng lập Wintermute sau đó cho biết, mức độ lây lan của thị trường lần này thấp hơn nhiều so với năm 2022, khi đó các tổ chức tài chính liên kết chặt chẽ, còn hiện tại rủi ro đã được cách ly tốt hơn, rủi ro hệ thống giảm rõ rệt. Đợt thanh lý này chủ yếu tập trung vào giao dịch đòn bẩy cao của altcoin, các đồng lớn ít bị ảnh hưởng, nhưng tài sản vốn hóa nhỏ và thị trường phái sinh có thể vẫn duy trì biến động mạnh.

Dù quy mô thanh lý đã gấp 5-10 lần sự sụp đổ của LUNA, hiện chưa có báo cáo nào về nhà tạo lập thị trường hay tổ chức cho vay phá sản. Nhìn chung, các tổ chức cốt lõi vẫn vận hành ổn định, nhưng nhà đầu tư cần cảnh giác với thanh khoản thấp và biến động cực đoan tiềm ẩn ở thị trường altcoin.

3. USDE mất neo

Trong đợt biến động dữ dội ngày 11 tháng 10, stablecoin USDe trên một số sàn (đặc biệt là Binance) từng giảm xuống khoảng 0.65 USD, thấp hơn nhiều so với mức neo 1 USD, gây hoảng loạn. Đơn vị phát hành Ethena sau đó khẳng định, cơ chế phát hành và mua lại luôn hoạt động bình thường, tỷ lệ thế chấp của giao thức an toàn, không có rủi ro mất khả năng thanh toán.

Lần mất neo này khác với sự sụp đổ của UST năm 2022, biến động của USDe chủ yếu do mất cân đối thanh khoản trên sàn giao dịch, không phải do cơ chế thất bại. Trên các nền tảng DeFi như Curve, Aave, giá của nó vẫn gần với mệnh giá. Tổng thể, đây giống như một bài kiểm tra áp lực thanh khoản. Trong ngắn hạn, niềm tin vào stablecoin mới có thể bị ảnh hưởng, nhưng chỉ cần Ethena duy trì minh bạch và đủ tài sản thế chấp, niềm tin thị trường sẽ dần phục hồi.

4. Vấn đề rủi ro cho vay ngân hàng

Gần đây, Zions Bancorp và Western Alliance lần lượt bị phát hiện có vấn đề về cho vay và rủi ro tín dụng, làm dấy lên lo ngại về chất lượng tài sản của các ngân hàng khu vực Mỹ. Zions phải trích lập giảm giá trị khoảng 50 triệu USD cho hai khoản vay bị nghi ngờ gian lận, và bổ sung dự phòng 10 triệu USD; Western Alliance tiết lộ khoản vay xấu khoảng 198 triệu USD liên quan đến Cantor Group V, trong đó 30 triệu USD đã được đưa vào dự phòng. Bên vay bị cáo buộc che giấu tài sản thế chấp, liên kết các khoản vay con để gian lận cấu trúc.

Dù thông tin này gây biến động thị trường, nhưng xét về quy mô và mức độ rủi ro, tác động của sự kiện này thấp hơn nhiều so với khủng hoảng ngân hàng Silicon Valley năm 2023. Quy mô khoản vay có vấn đề của Zions và Western Alliance hiện chỉ chiếm dưới 1% tổng dư nợ của họ, thậm chí thấp hơn tỷ lệ nợ xấu trung bình của ngành ngân hàng Mỹ. Điều này cho thấy đây là rủi ro cá biệt, không phải khủng hoảng thanh khoản hệ thống.

Các sự kiện rủi ro trong tuần qua gợi nhớ đến thị trường gấu trước đây, nhưng xem xét kỹ có thể thấy đợt này khác biệt về bản chất so với sự sụp đổ của LUNA năm 2022 và khủng hoảng ngân hàng Silicon Valley. USDe mất neo và nợ xấu ngân hàng khu vực chủ yếu phản ánh sự mất cân đối thanh khoản ở cấp độ sàn giao dịch và gian lận tín dụng cá biệt, không phải sự thất bại toàn diện của giao thức hay hệ thống ngân hàng. Sự kiện thanh lý 10·11 thực sự gây sốc lớn, nhưng các nhà tạo lập thị trường cốt lõi và cấu trúc tài chính nền tảng vẫn duy trì ổn định, tác động tiếp theo cần tiếp tục quan sát. Tổng thể, đợt hoảng loạn này giống như sự phơi bày tập trung của đòn bẩy và tính dễ tổn thương thanh khoản thị trường, không phải sự sụp đổ toàn hệ thống.

Tiếp theo, chúng tôi sẽ xem xét giai đoạn chu kỳ hiện tại từ ba khía cạnh: thanh khoản, tâm lý thị trường, sự kiện vĩ mô.

Thanh khoản vĩ mô: Đáy đã xuất hiện

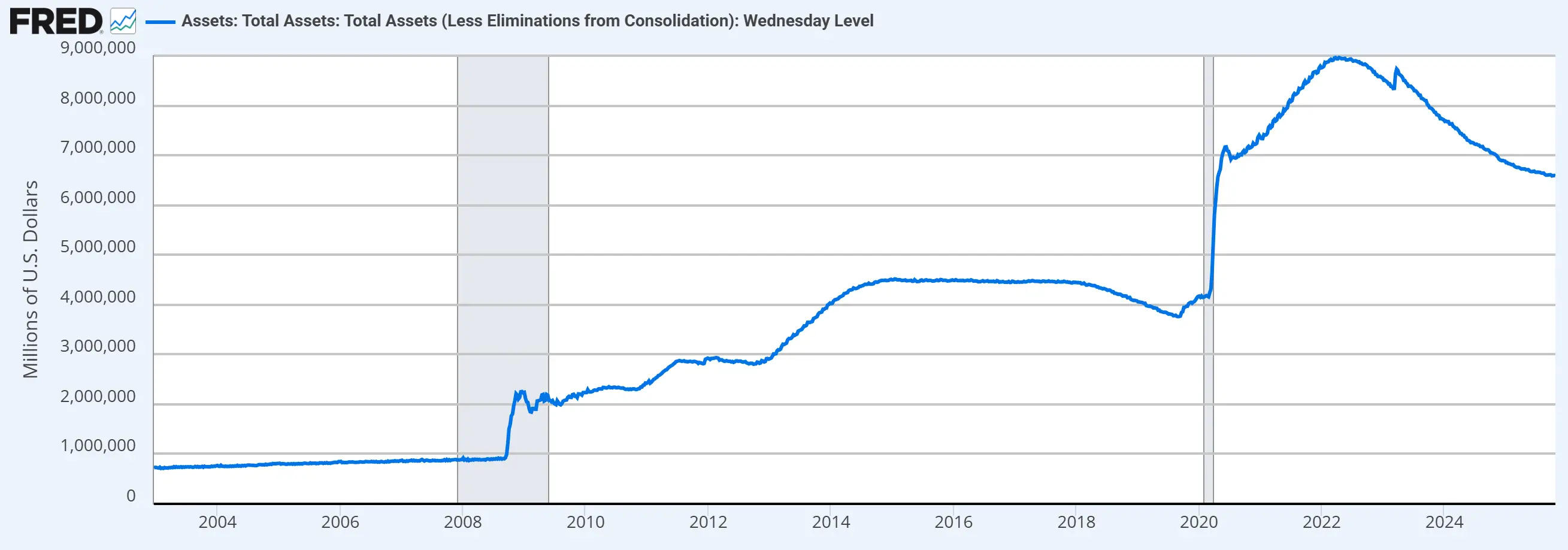

Hiện tại, Fed vẫn đang trong giai đoạn thu hẹp bảng cân đối, nhưng tốc độ đã chậm lại rõ rệt. Từ tháng 4 năm nay, Fed đã giảm giới hạn mua lại trái phiếu kho bạc hàng tháng từ 25 tỷ USD xuống còn 5 tỷ USD, giới hạn mua lại MBS giữ nguyên ở mức 35 tỷ USD. Ngày 14 tháng 10, Powell phát biểu tại Philadelphia cho biết, kể từ năm 2022, bảng cân đối đã giảm khoảng 2.2 nghìn tỷ USD, và ám chỉ “có thể sắp dừng thu hẹp bảng cân đối trong vài tháng tới”, hoặc sớm bước vào giai đoạn ổn định.

Ngoài ra, các chiến lược gia của JPMorgan và Bank of America gần đây đều dự đoán, do điều kiện thanh khoản thắt chặt gần đây, Fed có thể sẽ công bố dừng thu hẹp bảng cân đối trị giá khoảng 6.6 nghìn tỷ USD tại cuộc họp FOMC tháng 10, kết thúc quá trình rút thanh khoản khỏi thị trường tài chính. So với dự báo trước đây là tháng 12 hoặc đầu năm sau, thời điểm này đã được đẩy lên đáng kể.

Hiện tại, bảng cân đối của Fed đã giảm 2.38 nghìn tỷ USD so với đỉnh. Ngân hàng Dự trữ Liên bang New York, cơ quan thực hiện chính sách bảng cân đối của Fed, từng dự báo trong quá trình thu hẹp bảng cân đối, dự trữ ngân hàng sẽ giảm từ khoảng 3.6 nghìn tỷ USD hiện tại xuống 2.5-3 nghìn tỷ USD, quy mô bảng cân đối sẽ giảm xuống khoảng 6-6.5 nghìn tỷ USD. Hiện dự trữ ngân hàng đã giảm xuống 2.93 nghìn tỷ USD, bảng cân đối của Fed cũng đã chạm biên dưới của khoảng này.

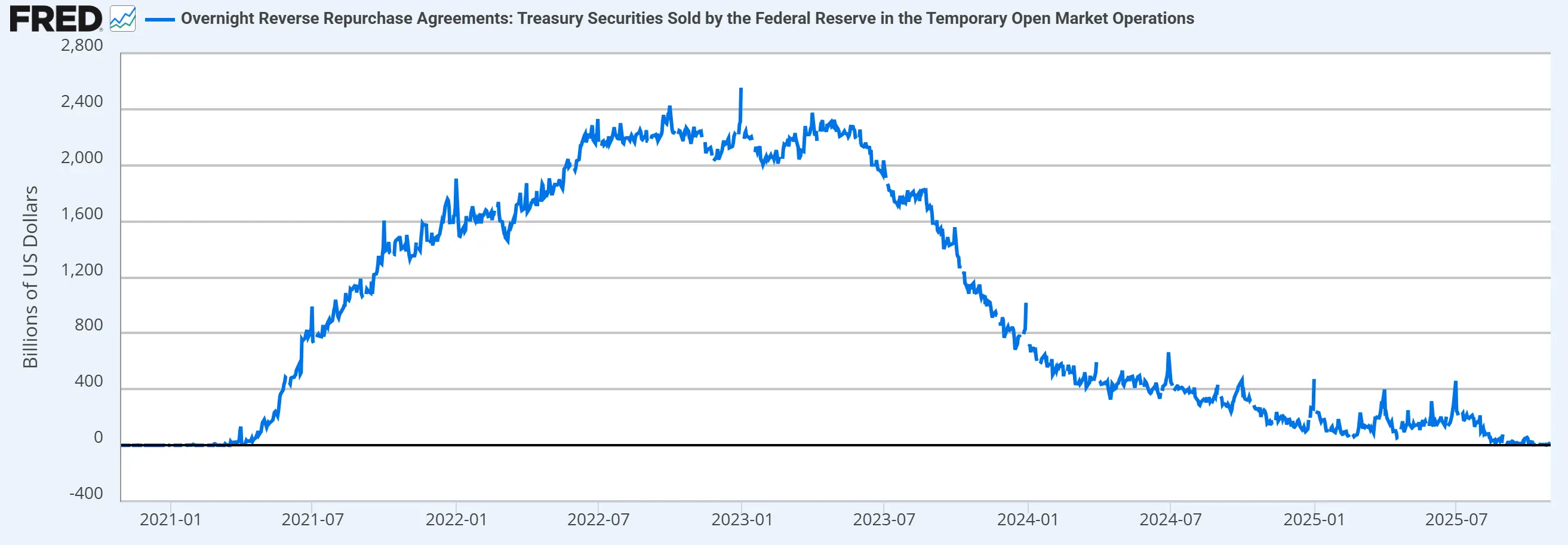

Công cụ repo đảo ngược qua đêm là công cụ Fed sử dụng để hút thanh khoản khỏi thị trường, phối hợp với việc thu hẹp bảng cân đối để quản lý mức dự trữ ngân hàng. Theo dữ liệu có thể thấy từ tháng 8 năm nay, công cụ repo đảo ngược đã cạn kiệt, không thể tiếp tục giải phóng thanh khoản.

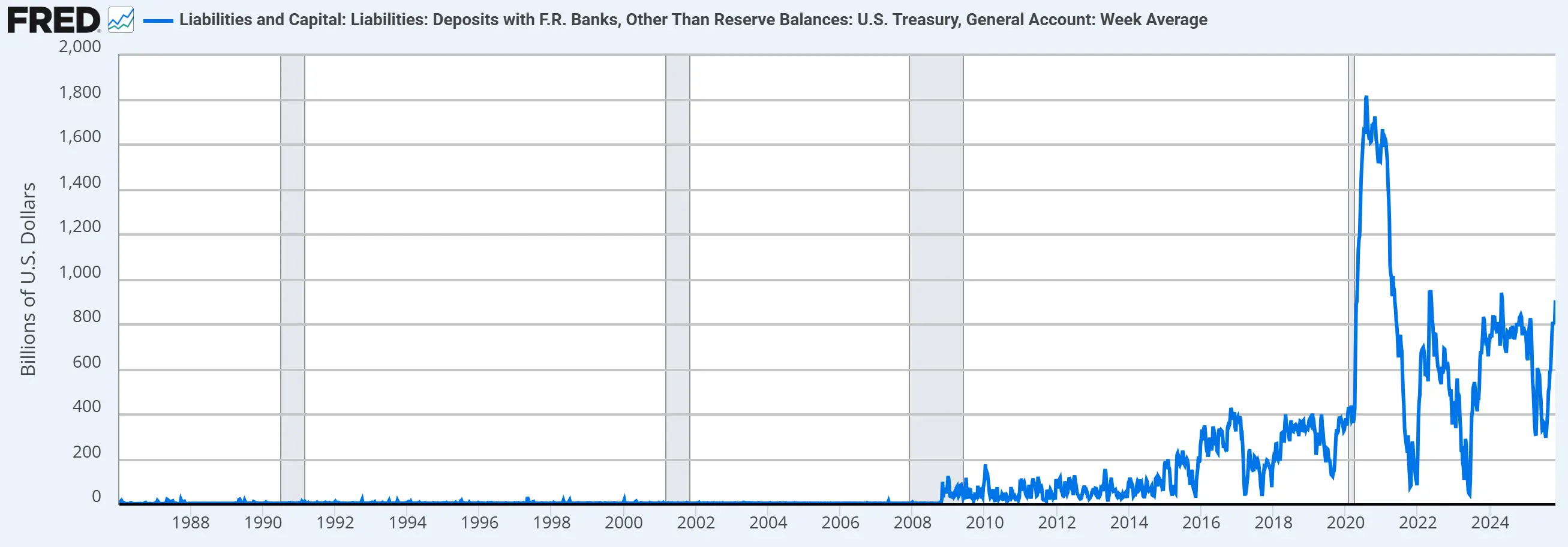

Tài khoản TGA là “tài khoản séc” của Bộ Tài chính Mỹ tại Fed, dùng để quản lý thu chi hàng ngày của chính phủ liên bang. Bằng cách điều chỉnh số dư TGA, Bộ Tài chính có thể ảnh hưởng đến thanh khoản USD trên thị trường tài chính. Dù hiện tại số dư TGA còn lớn (sau khi Đạo luật Đẹp và Lớn nâng trần nợ, Bộ Tài chính đã tăng dự trữ tiền mặt, cũng có thể hiểu là rút thanh khoản khỏi thị trường), nhưng việc chính phủ Mỹ đóng cửa đã ảnh hưởng đến quá trình giải phóng thanh khoản của Bộ Tài chính.

Tổng thể, môi trường vĩ mô đang ở đáy thanh khoản: thu hẹp bảng cân đối vẫn tiếp tục, repo đảo ngược đã cạn kiệt, phía tài chính bị hạn chế bởi việc chính phủ đóng cửa. Đây là bối cảnh quan trọng cho đợt điều chỉnh gần đây của thị trường mã hóa. Tuy nhiên, khi việc thu hẹp bảng cân đối kết thúc và chính phủ hoạt động trở lại, thanh khoản tổng thể dự kiến sẽ phục hồi. Việc liệu điều này có thúc đẩy thị trường mã hóa phục hồi hay không vẫn phụ thuộc vào việc dòng tiền có quay lại hệ sinh thái mã hóa hay không.

Thanh khoản thị trường mã hóa: Chưa rút mạnh

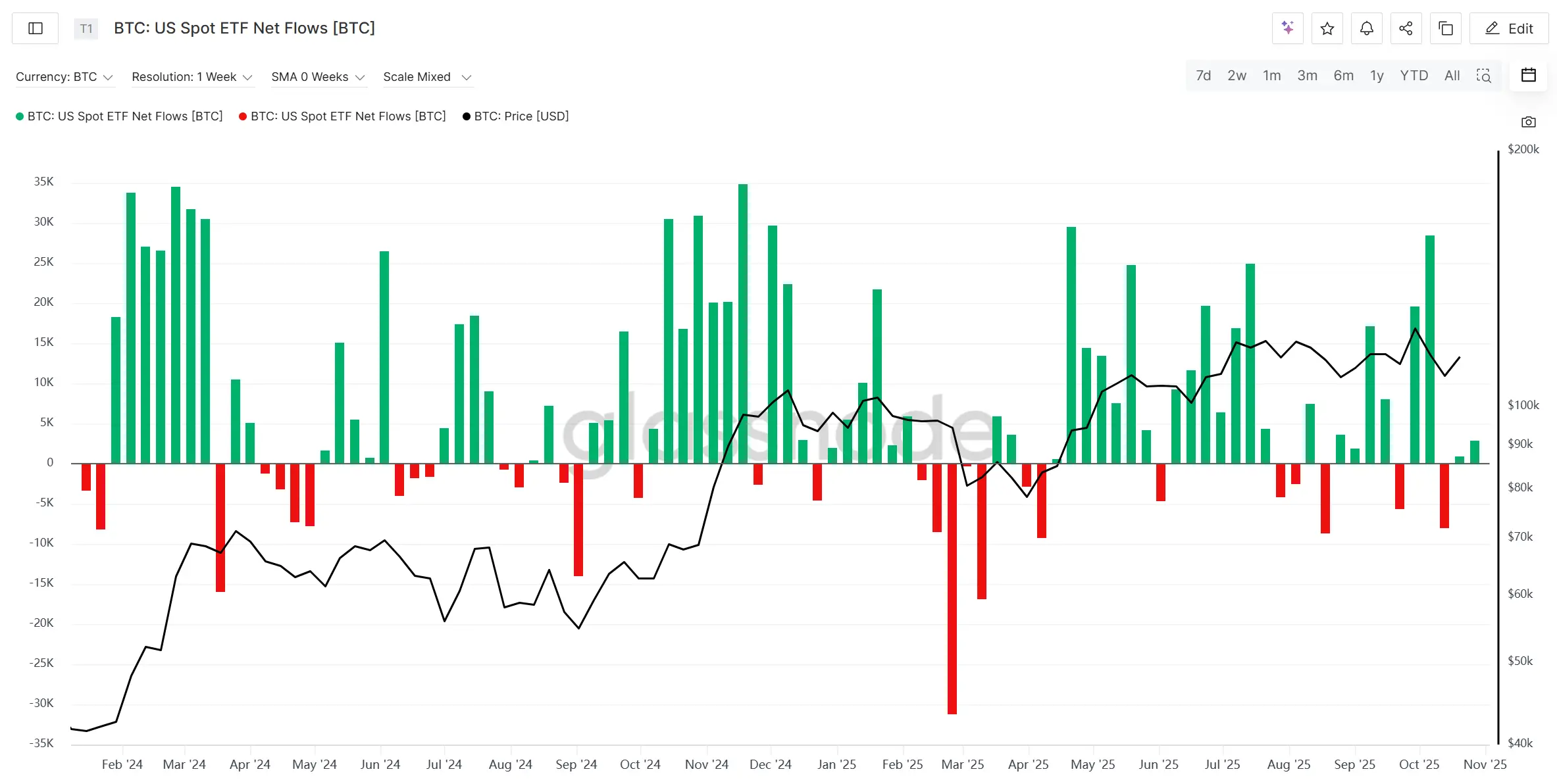

Trước hết, hãy xem xét dòng vốn vào/ra của ETF giao ngay BTC và ETH, trong thị trường bò này, dòng vốn này phần nào phản ánh dòng thanh khoản vào/ra thị trường mã hóa. Xét về dòng vốn, ETF giao ngay BTC và ETH sau “sự kiện thanh lý 1011” đã ghi nhận hai tuần liên tiếp rút ròng, nhưng quy mô vẫn trong phạm vi kiểm soát, chưa cho thấy dấu hiệu rút vốn hệ thống.

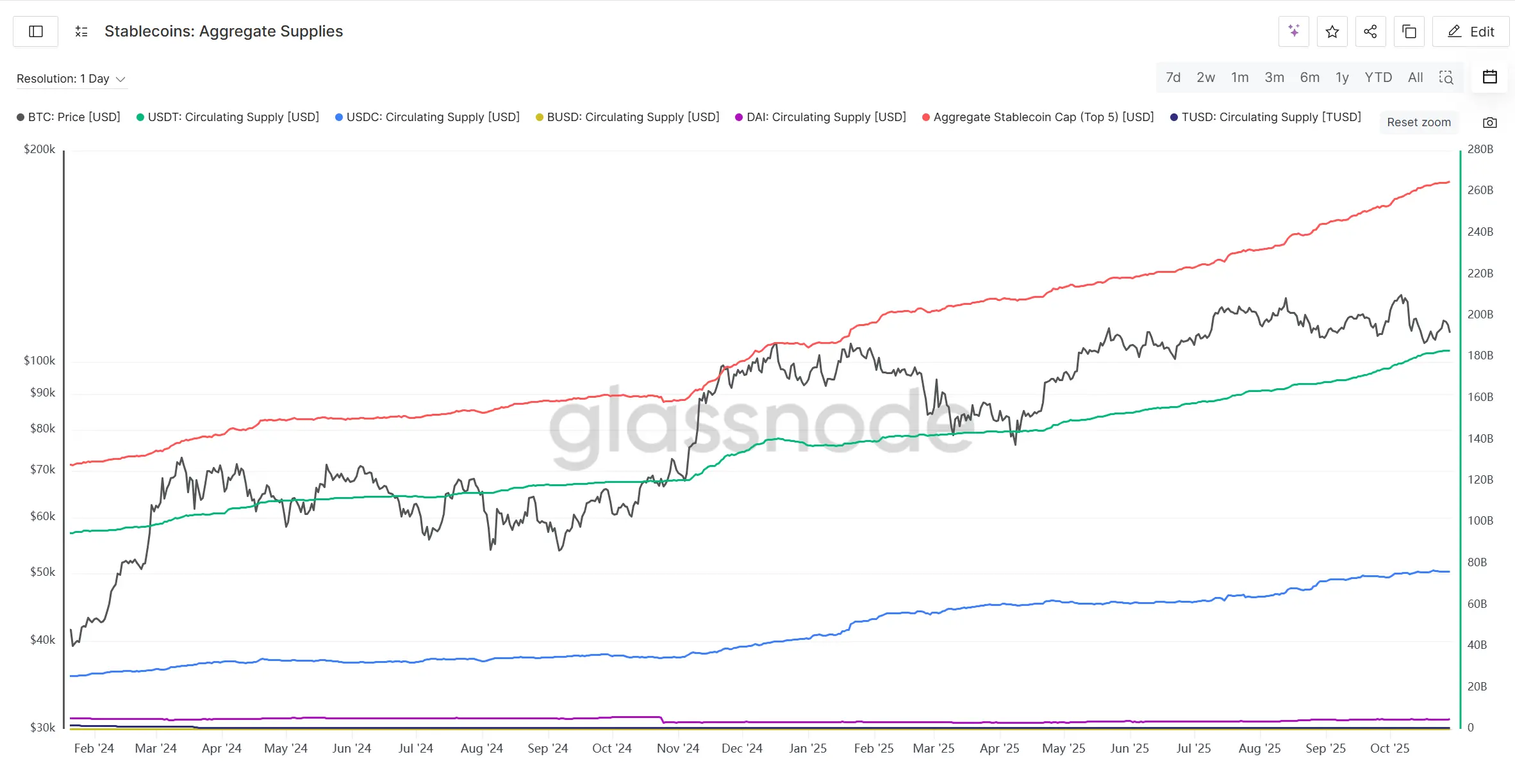

Đồng thời, nguồn cung stablecoin chủ đạo vẫn duy trì xu hướng tăng, thậm chí trong giai đoạn điều chỉnh thị trường còn có sự phát hành tăng nhẹ, cho thấy dòng tiền on-chain vẫn tăng trưởng, thanh khoản tiềm năng vẫn còn.

Tổng thể, đợt giảm gần đây của thị trường mã hóa chủ yếu do thanh khoản vĩ mô thắt chặt, không phải do thanh khoản nội bộ thị trường cạn kiệt. Dòng vốn ETF giao ngay rút ra vẫn kiểm soát được, stablecoin tăng trưởng ổn định, cho thấy dòng tiền chưa rút hoảng loạn. Đợt điều chỉnh này giống như nhiễu động ngắn hạn, không phải đảo chiều xu hướng. Nếu thanh khoản vĩ mô cải thiện, thị trường mã hóa vẫn có động lực phục hồi và tăng trưởng.

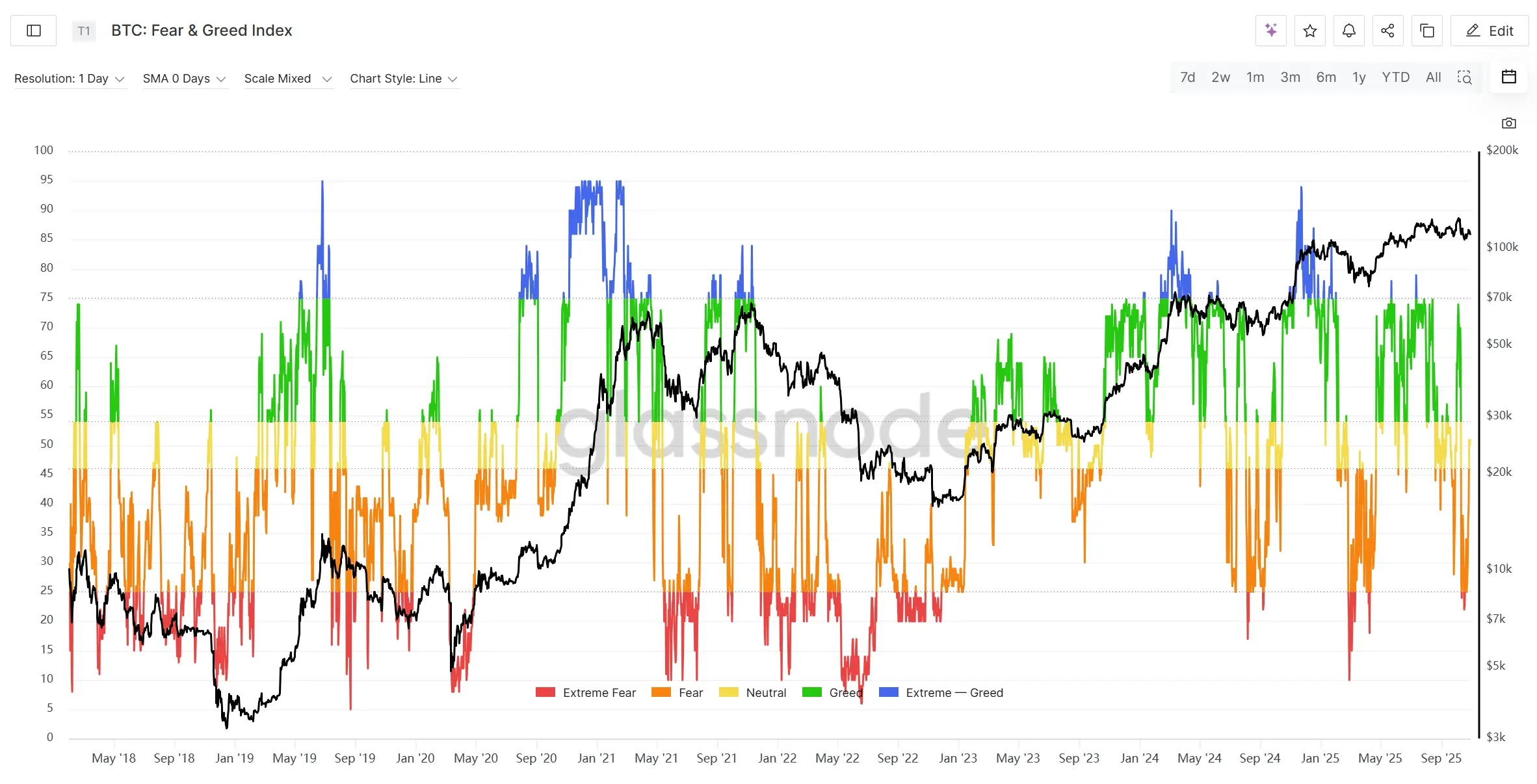

Tâm lý thị trường: Câu chuyện bi quan và “chu kỳ” trở lại

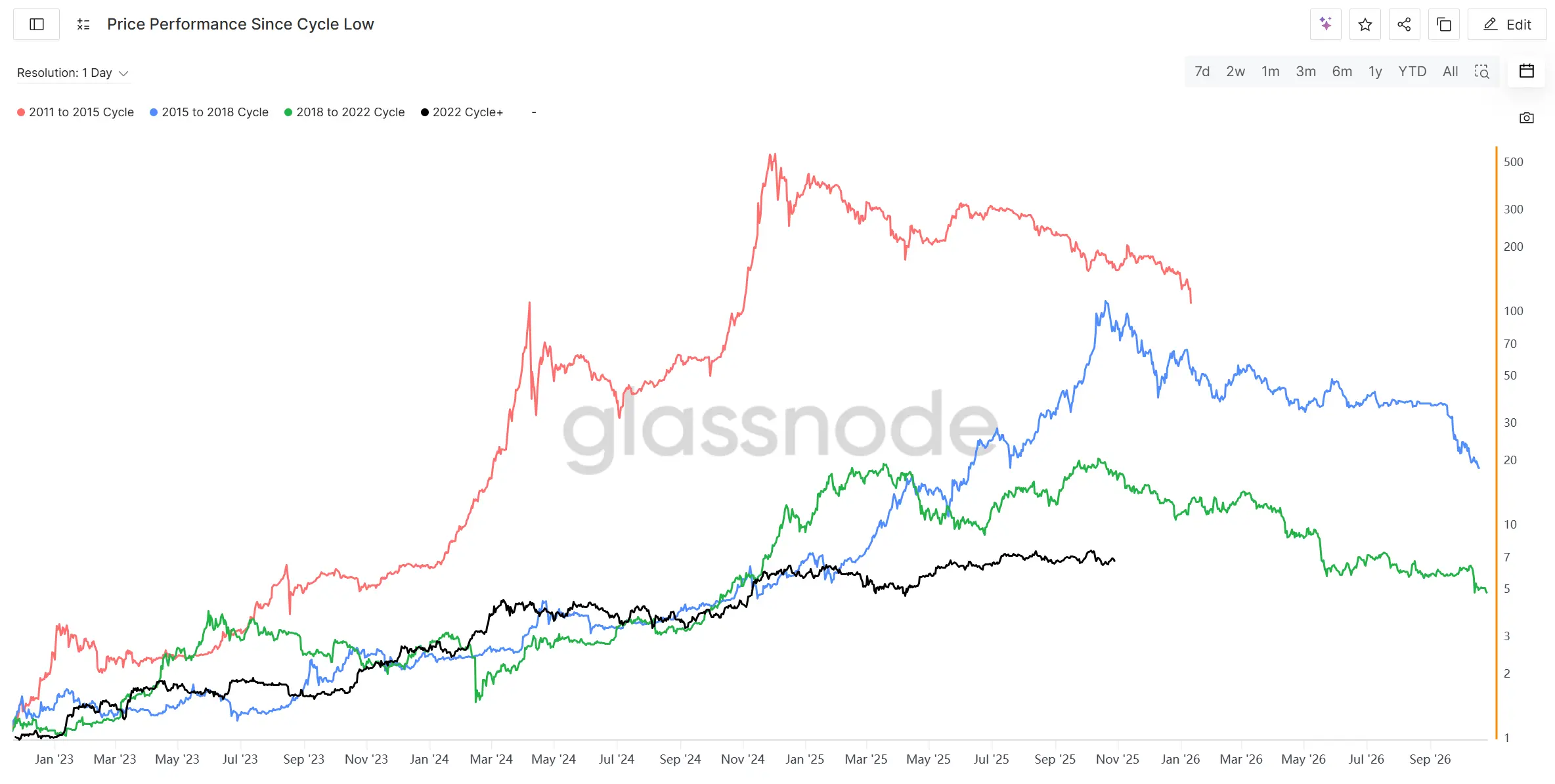

Kể từ sự kiện thanh lý ngày 11 tháng 10, tâm lý thị trường mã hóa nghiêng mạnh về bi quan, khái niệm chu kỳ bốn năm vốn ít được nhắc đến trong đợt tăng giá này nay lại lan rộng khắp thị trường mã hóa. Xét theo diễn biến các đáy thị trường gấu trong bốn chu kỳ gần nhất, vị trí hiện tại đang ở đỉnh của chu kỳ “2015 đến 2018” và đỉnh cuối cùng trước khi vào thị trường gấu của chu kỳ “2018 đến 2022”, xét theo lịch sử, dường như thị trường gấu đã đếm ngược, kết hợp với sự kiện thanh lý 1011, tâm lý hoảng loạn về thị trường gấu lan rộng nhanh chóng trong toàn thị trường mã hóa.

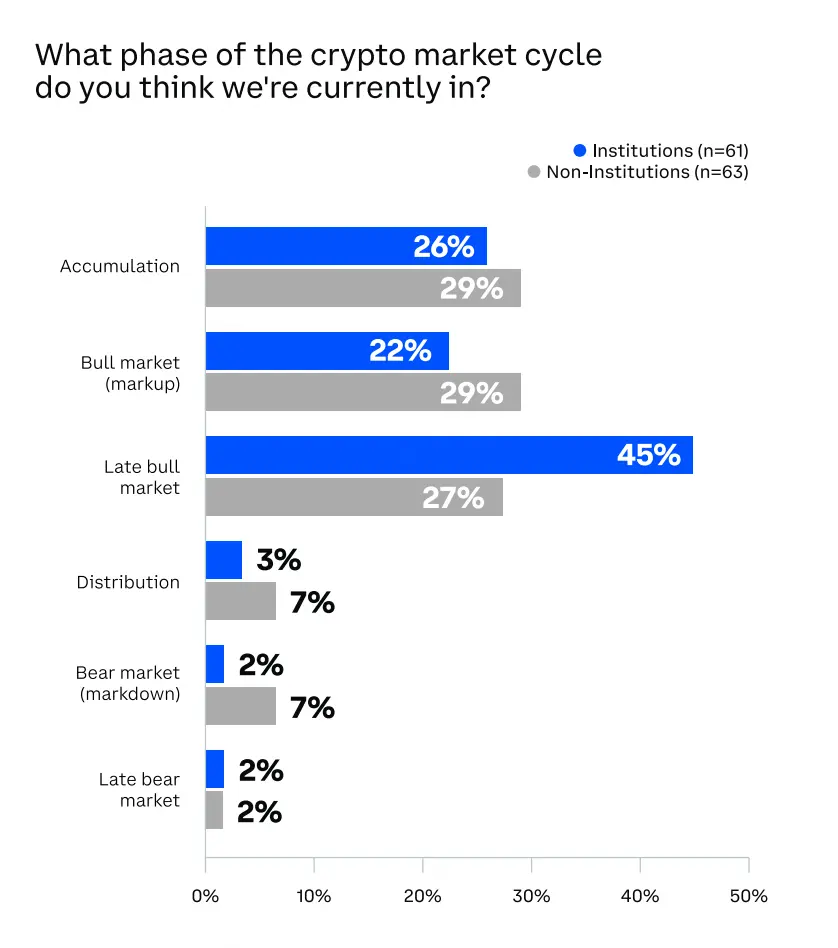

Coinbase vào cuối tháng 9 đã khảo sát hơn 120 tổ chức và nhà đầu tư cá nhân, trong đó câu hỏi về giai đoạn hiện tại của thị trường mã hóa rất đáng chú ý, với 45% nhà đầu tư tổ chức cho rằng thị trường đã vào giai đoạn cuối thị trường bò, tỷ lệ này ở nhà đầu tư cá nhân là 27%, chắc chắn sau sự kiện thanh lý 1011, tỷ lệ chọn giai đoạn cuối thị trường bò và phân phối đỉnh sẽ còn tăng lên.

Ngoài ra, vị thế long trên thị trường hợp đồng đã bị thanh lý hơn 20 tỷ USD giá trị danh nghĩa, nhiều vị thế long đòn bẩy bị đóng cưỡng bức, khiến thị trường khó tập hợp đủ động lực tăng giá trong ngắn hạn. Chỉ số sợ hãi và tham lam (Crypto Fear & Greed Index) sau sự kiện 1011 đã nhanh chóng giảm về vùng đáy khoảng 20 điểm, hiện giá BTC dù đã ổn định nhưng chỉ số vẫn dao động ở đáy, cho thấy tâm lý thị trường cực kỳ thận trọng, thậm chí hoảng loạn, nhưng cũng đồng nghĩa với việc tiềm năng phục hồi cần thời gian để hấp thụ rủi ro.

Tổng hợp lại, tâm lý thị trường đã dần nghiêng về việc thị trường bò đã đi đến cuối, sự kiện thanh lý 1011 đã kéo thị trường vào giai đoạn hoảng loạn cực độ trong thời gian ngắn, xét riêng về tâm lý thị trường, trong ngắn hạn thị trường có thể vẫn chủ yếu dao động giảm, việc phục hồi thanh khoản và niềm tin nhà đầu tư cần thêm thời gian. Nếu thị trường không thể lập đỉnh mới hoặc tăng trưởng nhanh chóng chững lại, khả năng chuyển sang thị trường gấu là có thật. Tuy nhiên, nếu “thị trường bò kéo dài” hoặc cấu trúc khác các lần trước, thị trường gấu có thể khởi động chậm hơn hoặc nhẹ nhàng hơn lịch sử.

Sự kiện thiên nga đen vĩ mô: Bất định tăng trở lại

1. Chính phủ Mỹ đóng cửa

Kể từ ngày 1 tháng 10 năm 2025, chính phủ liên bang Mỹ rơi vào tình trạng đóng cửa do bế tắc ngân sách, trở thành lần đóng cửa dài thứ hai trong lịch sử. Quốc hội không thông qua nghị quyết chi tiêu tạm thời cho năm tài khóa mới, Thượng viện nhiều lần bỏ phiếu cho phương án của Đảng Cộng hòa nhưng không đạt 60 phiếu, đàm phán ngân sách tiếp tục bế tắc. Nếu Quốc hội và Nhà Trắng không đạt thỏa hiệp, việc đóng cửa có thể kéo dài đến giữa tháng 11, các vấn đề đàm phán tiếp theo sẽ tập trung vào trợ cấp y tế, trần nợ và đảm bảo lương.

Đối với thị trường mã hóa, việc chính phủ đóng cửa ngắn hạn đồng nghĩa với việc khẩu vị rủi ro giảm, thị trường truyền thống biến động có thể khiến một phần dòng tiền chuyển sang tài sản mã hóa để phòng hộ hoặc đầu cơ. Tuy nhiên, do thị trường mã hóa đòn bẩy cao, biến động lớn, nếu tài sản rủi ro bị bán tháo, tài sản mã hóa cũng khó tránh khỏi.

Do ảnh hưởng của việc đóng cửa chính phủ, nhiều dữ liệu kinh tế và việc làm bị hoãn công bố, có thể khiến Fed duy trì nhịp độ cắt giảm lãi suất hiện tại. FedWatch đã phản ánh đầy đủ kỳ vọng giảm lãi suất 50 điểm cơ bản vào ngày 29 tháng 10. Cộng thêm Fed chuyển sang ôn hòa và thị trường lao động yếu, kỳ vọng giảm lãi suất hai lần 50 điểm cơ bản trong năm nay được củng cố, tạo nền tảng cho tài sản rủi ro bao gồm tiền mã hóa.

2. Chiến tranh thương mại Mỹ-Trung

Từ tháng 10 năm 2025, quan hệ thương mại Mỹ-Trung lại căng thẳng, thuế quan và hạn chế xuất khẩu công nghệ trở thành tâm điểm. Sự kiện bắt nguồn từ việc Trung Quốc tuyên bố mở rộng hạn chế xuất khẩu đất hiếm và khoáng sản chiến lược, khiến Mỹ phản ứng mạnh. Trump sau đó tuyên bố từ tháng 11 sẽ áp thuế tối đa 100% lên hàng hóa Trung Quốc, đồng thời hạn chế doanh nghiệp Trung Quốc tiếp cận các thành phần và phần mềm then chốt của chuỗi cung ứng Mỹ, đánh dấu chiến tranh thương mại leo thang từ lĩnh vực hàng hóa sang công nghệ cao và tài nguyên chiến lược, thị trường toàn cầu lại lo ngại về tái cấu trúc chuỗi cung ứng và lạm phát tăng. Gần đây, thái độ hai bên có phần dịu lại. Trump và Bộ trưởng Tài chính nhiều lần cho biết thuế cao không bền vững, quan hệ Mỹ-Trung vẫn còn không gian hợp tác, không muốn tách rời kinh tế. Được biết, đại diện hai bên đã đàm phán thương mại tại Malaysia. Ngày 1 tháng 11 là mốc quan trọng, ngoài việc thuế có hiệu lực, lãnh đạo hai nước có thể gặp mặt tại hội nghị APEC, có thể mang lại bước ngoặt cho tình hình.

Tổng thể, xung đột thuế quan Mỹ-Trung vẫn là yếu tố bất định lớn nhất của thị trường tài chính toàn cầu và thị trường mã hóa, cũng là nguyên nhân trực tiếp của đợt lao dốc 10·11, diễn biến tiếp theo cần theo dõi sát sao.

Kết luận

Tổng thể, tháng 10 trở thành tháng biến động mạnh nhất và là bước ngoặt tâm lý rõ rệt nhất trong đợt thị trường bò này.

Ở cấp độ vĩ mô, Fed tiếp tục thu hẹp bảng cân đối, tài khoản TGA rút thanh khoản, khiến thị trường toàn cầu ở vùng đáy thanh khoản. Tuy nhiên, khi Fed giảm tốc độ thu hẹp bảng cân đối và chính phủ mở cửa trở lại, kỳ vọng thanh khoản biên cải thiện đã xuất hiện, xu hướng dài hạn vẫn nghiêng về nới lỏng.

Xét về nội bộ thị trường mã hóa, ETF dù có rút ròng nhưng quy mô hạn chế, nguồn cung stablecoin tiếp tục tăng, cho thấy dòng tiền on-chain vẫn tích lũy lực lượng. Bitcoin trong sự kiện thanh lý lớn nhất lịch sử chỉ giảm khoảng 17%, thể hiện sức chống chịu rủi ro của tài sản cốt lõi. Ngược lại, altcoin có thanh khoản yếu, biến động mạnh, các đợt biến động cực đoan có thể xuất hiện thường xuyên hơn.

Về tâm lý, thảo luận về việc “thị trường bò đã vào cuối” tăng nhanh, logic chu kỳ bốn năm lại được nhắc đến rộng rãi. Nếu thanh khoản không quay lại hiệu quả, thị trường mã hóa có thể dần trở lại nhịp chu kỳ truyền thống, bước vào giai đoạn dao động đỉnh cao hoặc đầu thị trường gấu. Tuy nhiên, nếu Fed sớm kết thúc thu hẹp bảng cân đối, thanh khoản được bơm trở lại, thị trường mã hóa vẫn có khả năng kéo dài chu kỳ thị trường bò.

Nhận định tổng thể: Thị trường hiện đang ở giai đoạn điều chỉnh dao động cuối thị trường bò. Thanh khoản vĩ mô đã chạm đáy nhưng chưa phục hồi, rủi ro hệ thống chưa được loại bỏ nhưng Bitcoin thể hiện sức chống chịu mạnh mẽ. Xu hướng tương lai sẽ phụ thuộc vào tốc độ phục hồi thanh khoản và tái thiết niềm tin thị trường. Về chiến lược, nên duy trì tỷ trọng cao với tài sản chủ đạo (BTC, ETH), kiểm soát rủi ro altcoin, chú ý tín hiệu chuyển hướng vĩ mô và diễn biến rủi ro hệ thống tiềm ẩn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Solana: Đau ngắn hạn, hy vọng dài hạn? SOL đối mặt với thử thách thanh lý

Bitcoin Cash – Tại sao mua BCH trước khi bứt phá lên $624 lại tiềm ẩn rủi ro

Falcon Finance tăng cường mở rộng USDF thông qua Chainlink Price Feeds và CCIP

Các quỹ ETF Bitcoin và Ethereum tiếp tục bị rút vốn khi nhu cầu của các tổ chức suy yếu