Chính sách cắt giảm lãi suất diều hâu của Fed vén màn ảo giác thanh khoản: Rủi ro thực sự của tài sản toàn cầu giai đoạn 2025–2026

Bài viết phân tích sự bất định của chính sách kinh tế toàn cầu hiện nay, quyết định cắt giảm lãi suất của Fed và phản ứng của thị trường, cũng như rủi ro cấu trúc trong hệ thống tài chính do thanh khoản thúc đẩy. Đồng thời, bài viết cũng đề cập đến làn sóng đầu tư AI, sự thay đổi trong chi tiêu vốn và vấn đề mất lòng tin vào thể chế. Tóm tắt do Mars AI tạo ra. Nội dung tóm tắt này do mô hình Mars AI sinh ra, tính chính xác và đầy đủ của nội dung vẫn đang trong quá trình cập nhật và hoàn thiện.

Đợt điều chỉnh mạnh trùng khớp với chu kỳ nới lỏng định lượng (QE) — khi Fed cố ý kéo dài kỳ hạn nắm giữ tài sản để hạ lợi suất dài hạn (hoạt động này được gọi là “Operation Twist”) cũng như QE2/QE3.

Ẩn dụ “lái xe trong sương mù” của Powell không còn chỉ giới hạn ở Fed mà đã trở thành bức tranh toàn cảnh của nền kinh tế toàn cầu ngày nay. Dù là nhà hoạch định chính sách, doanh nghiệp hay nhà đầu tư, tất cả đều đang dò dẫm tiến về phía trước trong môi trường thiếu tầm nhìn rõ ràng, chỉ có thể dựa vào phản xạ thanh khoản và các cơ chế khuyến khích ngắn hạn.

Chế độ chính sách mới thể hiện ba đặc điểm: tầm nhìn hạn chế, niềm tin mong manh, bóp méo do thanh khoản dẫn dắt.

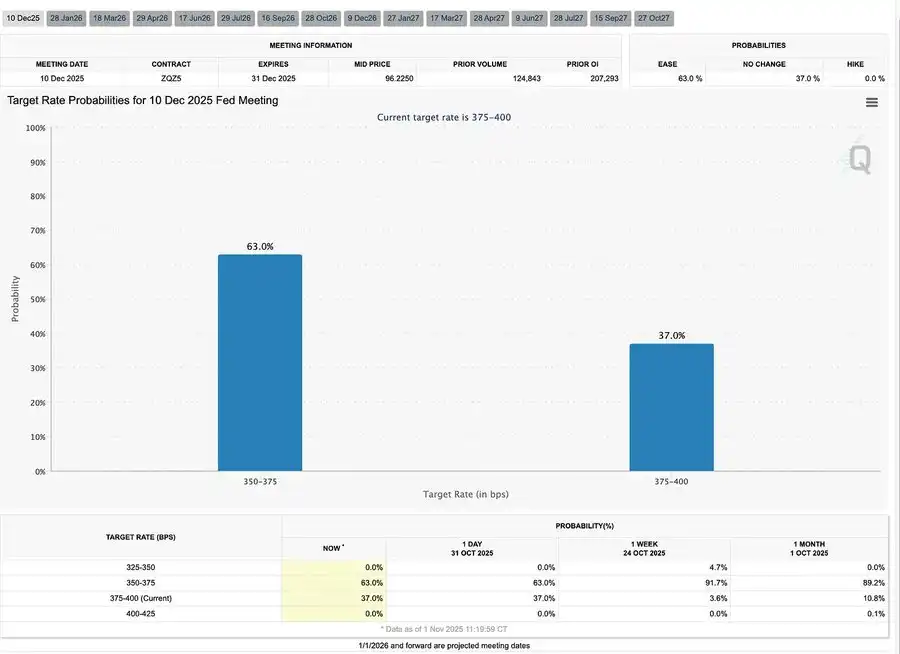

“Cắt giảm lãi suất diều hâu” của Fed

Đợt cắt giảm lãi suất 25 điểm cơ bản lần này mang tính “quản lý rủi ro”, đưa biên độ lãi suất xuống 3.75%–4.00%, không hẳn là nới lỏng mà đúng hơn là “giữ lại quyền lựa chọn”.

Do tồn tại hai luồng ý kiến trái ngược, Powell đã gửi tín hiệu rõ ràng tới thị trường: “Hãy chậm lại — tầm nhìn đã biến mất”.

Do khoảng trống dữ liệu gây ra bởi chính phủ đóng cửa, Fed gần như đang “lái xe trong bóng tối”. Powell ám chỉ rất rõ ràng với các trader: Chưa có quyết định về việc công bố lãi suất vào tháng 12. Kỳ vọng cắt giảm lãi suất nhanh chóng giảm xuống, đường cong lãi suất ngắn hạn trở nên phẳng, thị trường đang tiêu hóa sự thận trọng chuyển từ “dựa vào dữ liệu” sang “thiếu dữ liệu”.

2025: “Trò chơi sinh tồn” của thanh khoản

Các biện pháp can thiệp lặp đi lặp lại của ngân hàng trung ương đã thể chế hóa hành vi đầu cơ. Hiện nay, yếu tố quyết định hiệu suất tài sản không phải là năng suất mà chính là thanh khoản — cấu trúc này dẫn đến định giá ngày càng phình to, trong khi tín dụng thực tế lại suy yếu.

Thảo luận mở rộng sang cái nhìn tỉnh táo về hệ thống tài chính hiện tại: tập trung bị động, thuật toán phản xạ, cơn sốt quyền chọn của nhà đầu tư nhỏ lẻ —

· Dòng tiền bị động và chiến lược định lượng chi phối thanh khoản, biến động được quyết định bởi vị thế chứ không phải yếu tố cơ bản.

· Lệnh mua quyền chọn mua của nhà đầu tư nhỏ lẻ và hiệu ứng Gamma squeeze tạo ra động lực giá tổng hợp ở “cổ phiếu Meme”, trong khi dòng tiền tổ chức lại đổ dồn vào nhóm cổ phiếu dẫn dắt thị trường ngày càng hẹp.

· Người dẫn chương trình gọi hiện tượng này là “Trò chơi sinh tồn phiên bản tài chính” — một hệ thống được hình thành bởi bất bình đẳng cấu trúc và chính sách phản xạ, buộc nhà đầu tư nhỏ lẻ phải hướng tới chủ nghĩa sinh tồn đầu cơ.

Triển vọng 2026: Sự bùng nổ và lo ngại về chi tiêu vốn

Làn sóng đầu tư AI đang thúc đẩy “Big Tech” bước vào giai đoạn công nghiệp hóa hậu chu kỳ — hiện tại dựa vào thanh khoản, nhưng tương lai sẽ đối mặt với rủi ro nhạy cảm đòn bẩy.

Lợi nhuận doanh nghiệp vẫn nổi bật, nhưng logic nền tảng đang thay đổi: “cỗ máy tiền mặt tài sản nhẹ” đang chuyển mình thành người chơi hạ tầng vốn nặng.

· Sự mở rộng của AI và trung tâm dữ liệu ban đầu dựa vào dòng tiền, nay chuyển sang huy động nợ kỷ lục — ví dụ như Meta phát hành trái phiếu 25 tỷ USD được đăng ký vượt mức.

· Sự chuyển đổi này đồng nghĩa với biên lợi nhuận bị thu hẹp, khấu hao tăng, rủi ro tái cấp vốn cao hơn — đặt nền móng cho sự chuyển hướng của chu kỳ tín dụng tiếp theo.

Bình luận cấu trúc: Niềm tin, phân phối và chu kỳ chính sách

Từ giọng điệu thận trọng của Powell đến những suy ngẫm cuối cùng, một chủ đề xuyên suốt: tập trung quyền lực và mất niềm tin.

Mỗi lần cứu trợ chính sách gần như đều củng cố cho những người tham gia thị trường lớn nhất, khiến tài sản càng tập trung, tính toàn vẹn thị trường tiếp tục suy yếu. Sự phối hợp giữa Fed và Bộ Tài chính — từ thắt chặt định lượng (QT) chuyển sang mua trái phiếu ngắn hạn (Bill) — càng làm trầm trọng thêm xu hướng này: thanh khoản dồi dào ở đỉnh kim tự tháp, trong khi các hộ gia đình bình thường bị đè nặng bởi lương trì trệ và nợ tăng cao.

Rủi ro vĩ mô cốt lõi hiện nay không còn là lạm phát mà là mệt mỏi thể chế. Bề ngoài thị trường vẫn thịnh vượng, nhưng niềm tin vào “công bằng và minh bạch” đang dần mất đi — đây mới là điểm yếu hệ thống thực sự của thập niên 2020.

Báo cáo vĩ mô hàng tuần | Cập nhật ngày 2 tháng 11 năm 2025

Kỳ này bao gồm các nội dung sau:

· Sự kiện vĩ mô trong tuần

· Chỉ số nhiệt bitcoin

· Tổng quan thị trường

· Chỉ số kinh tế then chốt

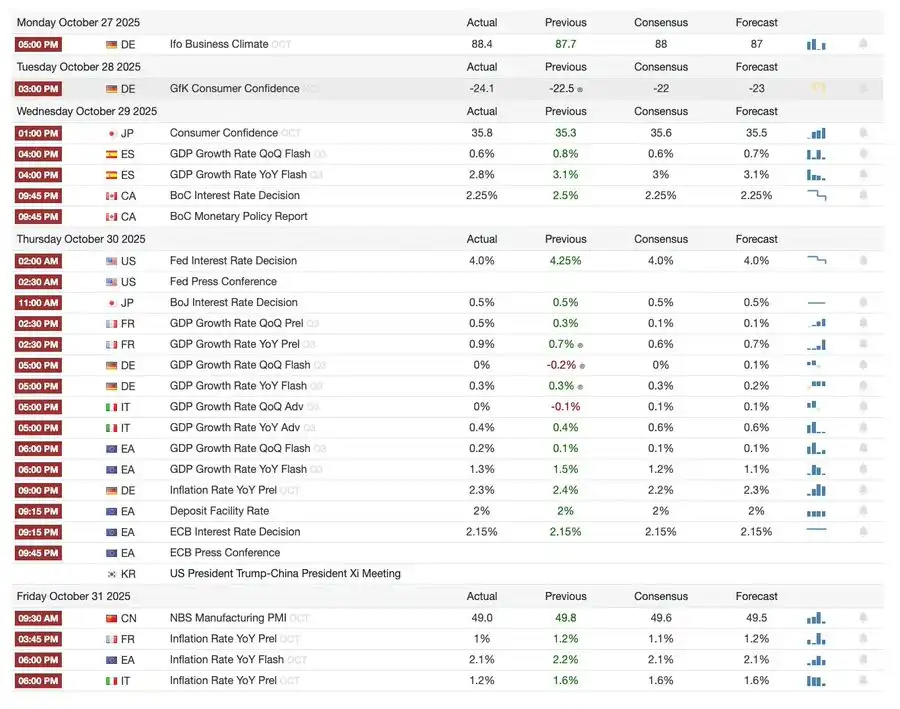

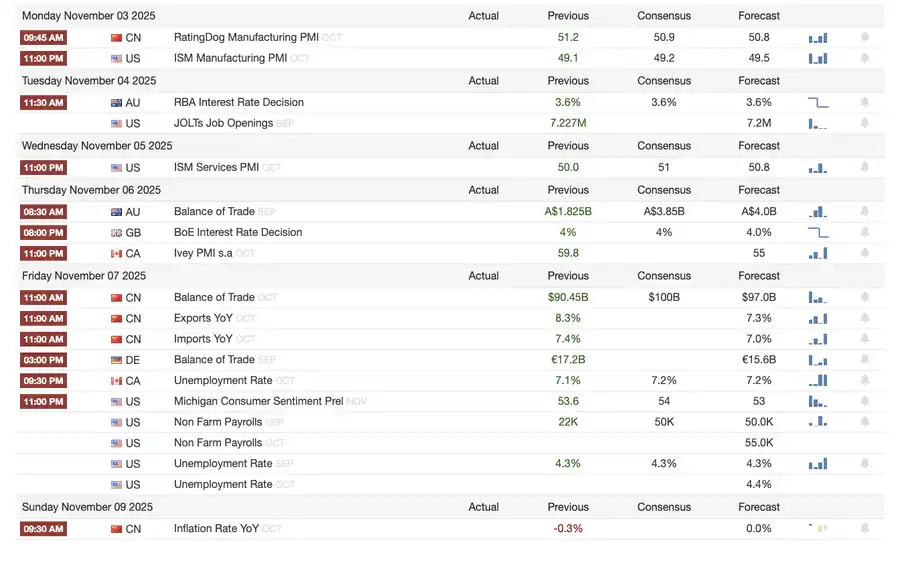

Sự kiện vĩ mô trong tuần

Tuần trước

Tuần tới

Chỉ số nhiệt bitcoin

Sự kiện thị trường và động thái tổ chức

· Mt. Gox gia hạn thời hạn hoàn trả đến năm 2026, khoảng 4 tỷ USD bitcoin vẫn bị đóng băng.

· Bitwise Solana ETF đạt quy mô quản lý 338.9 triệu USD trong tuần đầu tiên, lập kỷ lục mới, dù SEC vẫn đang bế tắc phê duyệt.

· ConsenSys dự kiến IPO vào năm 2026, các nhà bảo lãnh gồm JPMorgan và Goldman Sachs, mục tiêu định giá 7 tỷ USD.

· Trump Media Group ra mắt Truth Predict — thị trường dự đoán đầu tiên hợp tác giữa nền tảng mạng xã hội và Crypto.com.

Nâng cấp hạ tầng tài chính và thanh toán

· Mastercard mua lại công ty khởi nghiệp hạ tầng crypto Zerohash với giá tối đa 2 tỷ USD.

· Western Union dự kiến ra mắt stablecoin USDPT trên Solana vào năm 2026 và đăng ký thương hiệu WUUSD.

· Citi hợp tác với Coinbase ra mắt mạng lưới thanh toán stablecoin 24/7 dành cho tổ chức.

· Circle phát hành testnet Arc, thu hút hơn 100 tổ chức tham gia, bao gồm BlackRock và Visa.

Mở rộng hệ sinh thái và nền tảng

· MetaMask ra mắt tài khoản đa chuỗi, hỗ trợ EVM, Solana và sắp tới sẽ hỗ trợ bitcoin.

Động thái toàn cầu và khu vực

· Kyrgyzstan phát hành stablecoin thế chấp bằng BNB; đồng thời, Trump ân xá CZ, mở đường cho Binance trở lại thị trường Mỹ.

· ETF spot SOL tại Mỹ (không bao gồm vốn mồi) ghi nhận dòng tiền vào 199.2 triệu USD.

· Nhật Bản ra mắt stablecoin yên JPYC tuân thủ hoàn toàn, mục tiêu phát hành 6.5–7 tỷ USD vào năm 2028.

· Ant Group đăng ký thương hiệu “ANTCOIN”, âm thầm trở lại đường đua stablecoin tại Hồng Kông.

· AWS và Microsoft Cloud gặp sự cố gián đoạn, gây hỗn loạn thị trường, hai bên đưa ra phát ngôn trái ngược nhau.

· JPMorgan Kinexys blockchain hoàn thành giao dịch token hóa quỹ đầu tư tư nhân đầu tiên, thúc đẩy hơn nữa sự chấp nhận của tổ chức.

· Tether trở thành một trong những chủ sở hữu trái phiếu kho bạc Mỹ lớn nhất, nắm giữ 135 tỷ USD, lợi suất hàng năm vượt 10 tỷ USD.

· Metaplanet khởi động chương trình mua lại cổ phiếu để đối phó với sự sụt giảm tài sản ròng.

· Giao dịch tài sản riêng tư tăng nhiệt, giá ZEC vượt đỉnh năm 2021, nhưng mức tăng tuần này vẫn kém DASH.

· Sharplink triển khai 200 triệu USD ETH trên Linea để nhận lợi suất DeFi.

· Khi cá cược thể thao trở thành lĩnh vực nóng, Polymarket dự kiến ra mắt sản phẩm chính thức tại Mỹ vào cuối tháng 11.

· Securitize thông báo sẽ niêm yết thông qua sáp nhập SPAC trị giá 1.25 tỷ USD.

· Visa bổ sung hỗ trợ thanh toán cho bốn stablecoin và bốn blockchain.

· 21Shares nộp đơn xin ETF Hyperliquid, nhiều quỹ crypto khác đang gia nhập thị trường.

· KRWQ trở thành stablecoin won Hàn Quốc đầu tiên phát hành trên Base chain.

Tổng quan thị trường

Kinh tế toàn cầu đang chuyển từ rủi ro lạm phát sang rủi ro niềm tin — ổn định trong tương lai sẽ phụ thuộc vào sự rõ ràng của chính sách, không phải thanh khoản.

Chính sách tiền tệ toàn cầu đang bước vào giai đoạn tầm nhìn hạn chế. Tại Mỹ, FOMC hạ lãi suất 25 điểm cơ bản xuống 3.75%–4.00%, lộ rõ sự chia rẽ nội bộ. Powell ám chỉ việc nới lỏng tiếp theo “không phải điều chắc chắn”. Chính phủ đóng cửa kéo dài khiến nhà hoạch định chính sách không thể tiếp cận dữ liệu then chốt, làm tăng nguy cơ sai lầm chính sách. Niềm tin tiêu dùng suy yếu, bất động sản chững lại, cho thấy tâm lý thị trường chứ không phải kích thích mới là yếu tố quyết định hướng đi “hạ cánh mềm” của kinh tế.

Ở các nước G10: Ngân hàng Trung ương Canada hoàn tất đợt cắt giảm lãi suất cuối cùng, ECB giữ nguyên lãi suất 2.00%, Ngân hàng Trung ương Nhật Bản tạm dừng thận trọng. Thách thức chung là: làm sao kiềm chế tăng trưởng kinh tế trong bối cảnh lạm phát dịch vụ kéo dài. Trong khi đó, PMI Trung Quốc lại rơi vào vùng thu hẹp, cho thấy phục hồi yếu, nhu cầu tư nhân thấp, chính sách mệt mỏi.

Kết hợp với rủi ro chính trị, nguy cơ chính phủ Mỹ đóng cửa đe dọa hoạt động của các chương trình phúc lợi và có thể trì hoãn công bố dữ liệu then chốt, làm suy yếu niềm tin vào quản trị tài khóa. Thị trường trái phiếu đã bắt đầu phản ánh kỳ vọng lợi suất giảm và tăng trưởng kinh tế chậm lại, nhưng rủi ro thực sự nằm ở sự đổ vỡ của cơ chế phản hồi thể chế — ba yếu tố: dữ liệu chậm trễ, chính sách do dự và niềm tin công chúng suy giảm đan xen, cuối cùng có thể dẫn đến khủng hoảng.

Chỉ số kinh tế then chốt

Lạm phát Mỹ: phục hồi nhẹ, lộ trình rõ ràng hơn

Lạm phát phục hồi chủ yếu do nguồn cung, không phải cầu kéo. Áp lực lõi vẫn được kiểm soát, động lực việc làm suy yếu, tạo dư địa cho Fed tiếp tục cắt giảm lãi suất mà không gây bùng phát lạm phát.

· Lạm phát tháng 9 tăng 3.0% so với cùng kỳ, 0.3% so với tháng trước, nhanh nhất từ tháng 1 năm nay nhưng vẫn thấp hơn dự báo, củng cố câu chuyện “hạ cánh mềm”.

· CPI lõi loại trừ thực phẩm và năng lượng tăng 3.0% so với cùng kỳ, 0.2% so với tháng trước, cho thấy nền giá ổn định.

· Giá thực phẩm tăng 2.7%, trong đó thịt tăng 8.5%, do thiếu lao động nông nghiệp vì hạn chế nhập cư.

· Chi phí tiện ích tăng mạnh: giá điện +5.1%, khí đốt +11.7%, chủ yếu do tiêu thụ năng lượng của trung tâm dữ liệu AI — động lực lạm phát mới.

· Lạm phát dịch vụ giảm xuống 3.6%, thấp nhất kể từ năm 2021, cho thấy thị trường lao động hạ nhiệt đang làm dịu áp lực lương.

· Thị trường phản ứng tích cực: chứng khoán tăng, hợp đồng tương lai lãi suất củng cố kỳ vọng cắt giảm, lợi suất trái phiếu nhìn chung ổn định.

Cơ cấu dân số Mỹ: bước ngoặt tới hạn

Di cư ròng âm, tăng trưởng kinh tế, cung lao động và năng lực đổi mới đều đối mặt thách thức.

Mỹ có thể sắp chứng kiến sự sụt giảm dân số lần đầu tiên trong một thế kỷ. Dù số ca sinh vẫn cao hơn số ca tử, nhưng di cư ròng âm đã bù trừ mức tăng 3 triệu dân năm 2024. Mỹ đang đối mặt với đảo ngược cơ cấu dân số, không phải do tỷ lệ sinh giảm mà do chính sách khiến nhập cư giảm mạnh. Ảnh hưởng ngắn hạn gồm thiếu lao động và lương tăng; rủi ro dài hạn tập trung vào áp lực tài khóa và đổi mới chậm lại. Nếu không đảo ngược xu hướng này, Mỹ có thể lặp lại kịch bản già hóa của Nhật Bản — tăng trưởng kinh tế chậm, chi phí tăng và đối mặt thách thức năng suất cấu trúc.

Theo dự báo của AEI, năm 2025 di cư ròng là –525,000 người, lần đầu tiên âm trong lịch sử hiện đại.

· Pew Research Center cho biết, nửa đầu năm 2025 số người sinh ở nước ngoài giảm 1.5 triệu, chủ yếu do trục xuất và tự rời đi.

· Tốc độ tăng lao động đình trệ, các ngành nông nghiệp, xây dựng, y tế đối mặt thiếu hụt rõ rệt và áp lực lương.

· 28% thanh niên Mỹ là người nhập cư hoặc con của người nhập cư, nếu nhập cư về 0, dân số dưới 18 tuổi có thể giảm 14% vào năm 2035, gánh nặng hưu trí và y tế sẽ tăng.

· 27% bác sĩ, 22% trợ lý điều dưỡng là người nhập cư, nếu nguồn cung giảm, tự động hóa và robot hóa ngành y tế có thể tăng tốc.

· Rủi ro đổi mới: người nhập cư từng đóng góp 38% giải Nobel và khoảng 50% startup tỷ đô, nếu xu hướng đảo ngược, động cơ đổi mới của Mỹ sẽ bị tổn hại.

Xuất khẩu Nhật Bản phục hồi: phục hồi trong bóng mây thuế quan

Dù bị ảnh hưởng bởi thuế quan Mỹ, xuất khẩu Nhật Bản vẫn phục hồi. Tháng 9 xuất khẩu tăng 4.2% so với cùng kỳ, lần đầu tăng trưởng dương kể từ tháng 4, chủ yếu nhờ nhu cầu châu Á và châu Âu phục hồi.

Sau nhiều tháng suy giảm, xuất khẩu Nhật Bản quay lại tăng trưởng, tháng 9 tăng 4.2% so với cùng kỳ, mức tăng lớn nhất từ tháng 3. Sự phục hồi này cho thấy dù có ma sát thương mại mới với Mỹ, nhu cầu khu vực vẫn mạnh và chuỗi cung ứng đã điều chỉnh phù hợp.

Hiệu suất thương mại của Nhật Bản cho thấy, dù Mỹ áp thuế lên ô tô (mặt hàng xuất khẩu chủ lực), nhu cầu bên ngoài từ châu Á và châu Âu đã ổn định bước đầu. Nhập khẩu tăng trở lại cho thấy nhu cầu nội địa phục hồi nhẹ nhờ đồng yên yếu và chu kỳ bổ sung hàng tồn kho.

Triển vọng:

· Dự kiến xuất khẩu sẽ phục hồi dần nhờ chuỗi cung ứng nội khối châu Á và giá năng lượng bình thường hóa

· Chủ nghĩa bảo hộ kéo dài của Mỹ vẫn là trở ngại chính để duy trì đà xuất khẩu đến năm 2026.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Polymarket phục hồi với hoạt động người dùng gia tăng khi lo ngại về wash trading tăng lên

ETF chậm lại, cá mập bán tháo: Bitcoin đang mất đà?

Google Finance tích hợp dữ liệu từ Kalshi và Polymarket, nâng cao dự đoán thị trường theo thời gian thực

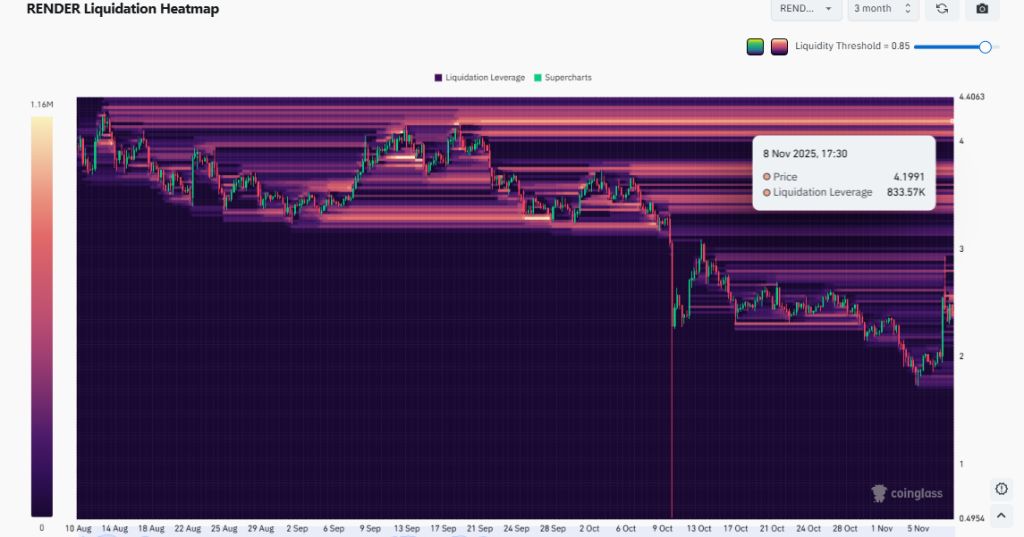

Dự đoán giá RENDER năm 2025: RENDER có thể tăng đến đâu nếu $4,19 được vượt qua?