Các ông lớn tranh thủ mua vào: Làn sóng M&A trong ngành tiền mã hóa lại bùng nổ

Tác giả: Gu Yu, ChainCatcher

Tiêu đề gốc: Các ông lớn bắt đáy, làn sóng M&A bùng nổ trong ngành crypto

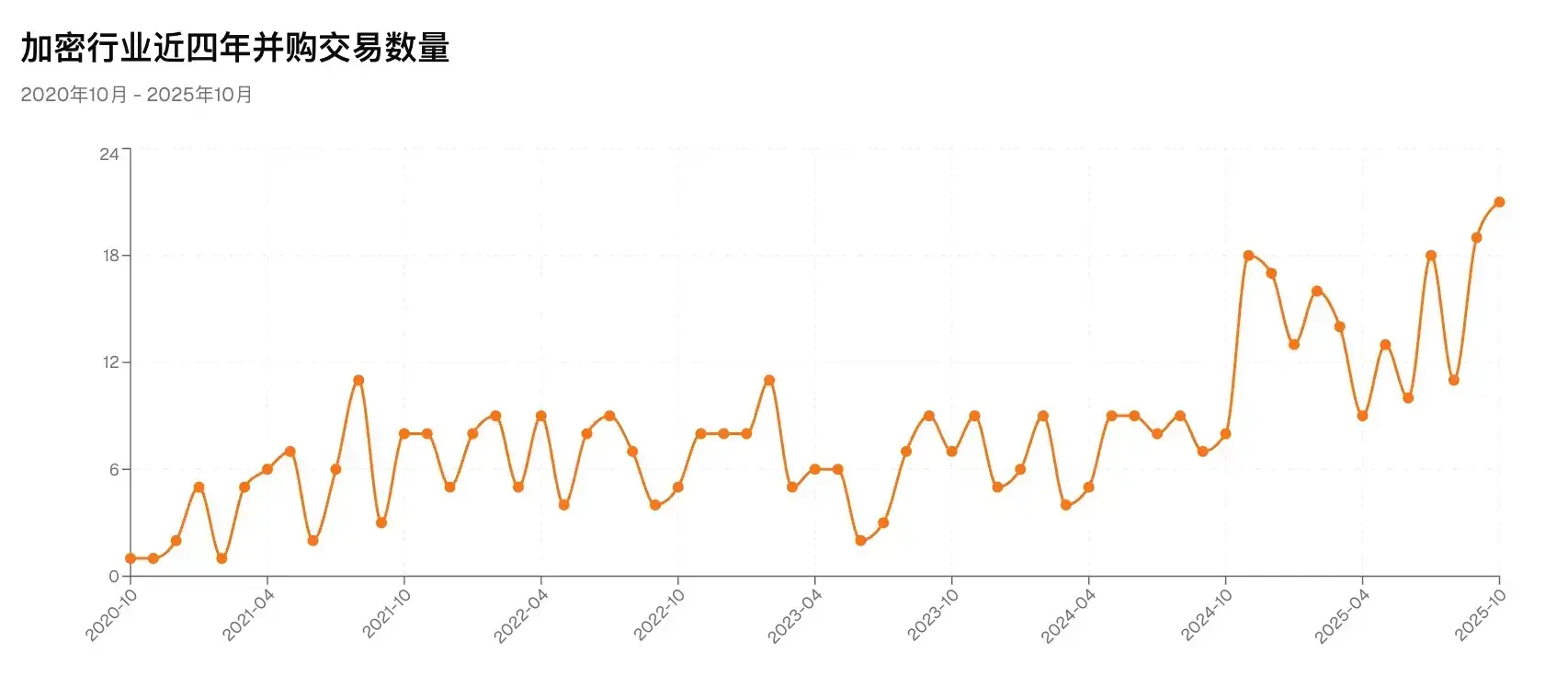

Năm 2025, thế giới crypto đang chứng kiến một làn sóng sáp nhập và mua lại (M&A) chưa từng có tiền lệ.

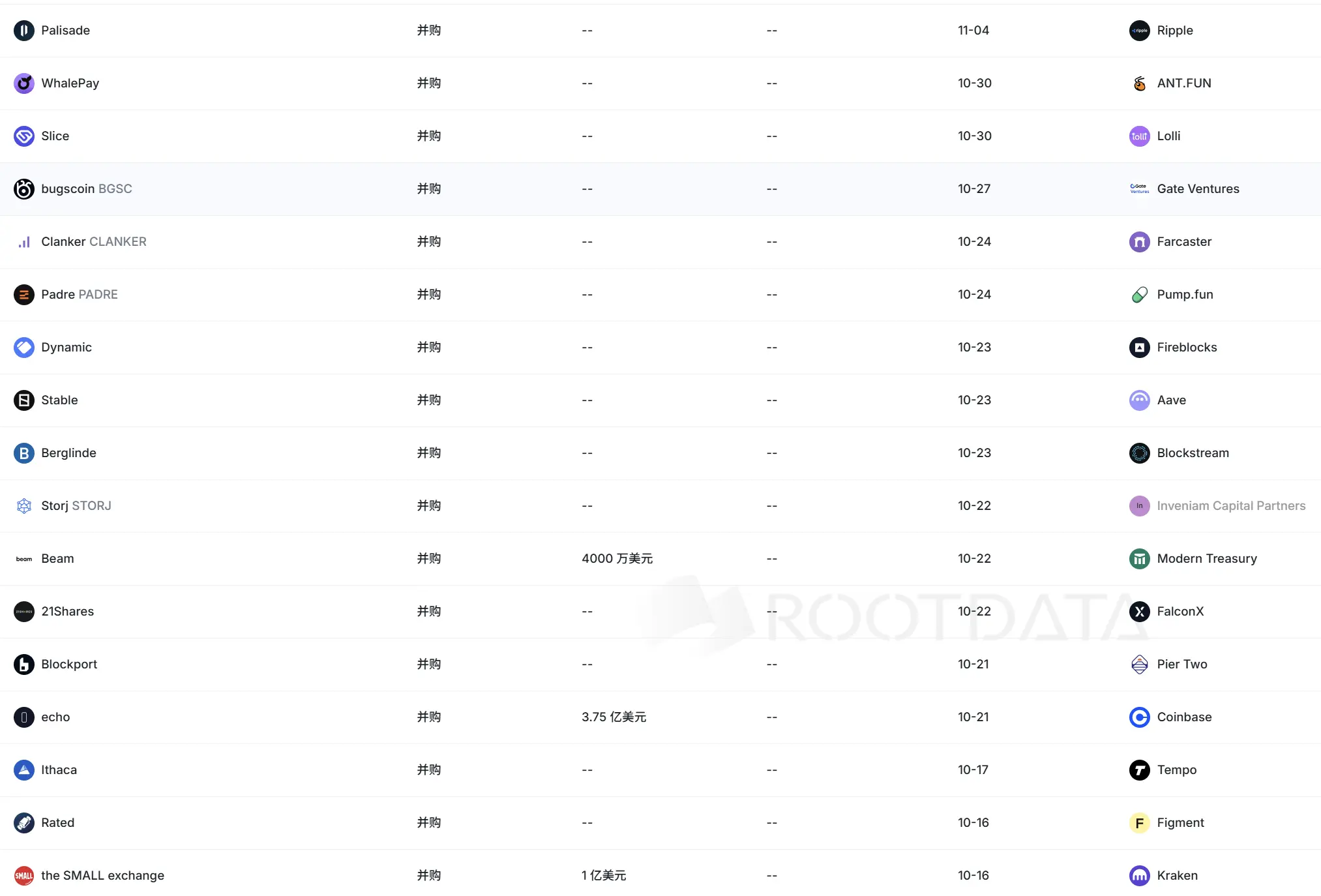

Từ các giao thức DeFi đến các công ty quản lý tài sản, từ các công ty thanh toán đến các nhà cung cấp dịch vụ hạ tầng, các sự kiện M&A mới gần như diễn ra hàng ngày. Kraken đã chi 1.5 tỷ USD để thâu tóm nền tảng giao dịch hợp đồng tương lai NinjaTrader, Coinbase gần đây liên tiếp mua lại sàn giao dịch phái sinh Deribit và nền tảng huy động vốn on-chain Echo. Theo dữ liệu từ RootData, số lượng thương vụ M&A trong ngành crypto từ đầu năm 2025 đến nay đã đạt 143 vụ, không chỉ phá vỡ kỷ lục lịch sử mà còn tăng 93% so với cùng kỳ năm ngoái.

Tại sao trong bối cảnh thị trường ảm đạm, các ông lớn lại nhiệt tình với M&A như vậy? Việc tích lũy các thương vụ M&A sẽ mang lại ảnh hưởng gì cho thị trường?

I. Các ông lớn dùng vốn để đổi lấy thời gian

M&A là phương thức trực tiếp nhất để các ông lớn mở rộng thị trường và nâng cao năng lực cạnh tranh.

Trong vài năm qua, các ông lớn đại diện là sàn giao dịch tập trung chủ yếu dựa vào phí giao dịch để phát triển khá tốt. Nhưng khi thị trường thứ cấp chuyển sang xu hướng giảm và quy định ngày càng siết chặt, nguồn thu từ giao dịch đơn thuần khó duy trì tăng trưởng, trong khi các ông lớn Web2 bên ngoài cũng đang nhòm ngó. Vì vậy, họ bắt đầu mở rộng thị trường thông qua M&A—hoặc để bù đắp những điểm yếu trong hệ sinh thái, hoặc để có được nguồn lực tuân thủ quy định.

Thông qua M&A, các ông lớn có thể bỏ qua giai đoạn tự nghiên cứu phát triển và nuôi dưỡng thị trường kéo dài, nhanh chóng đưa đối thủ hoặc các đội nhóm bổ sung vào hệ sinh thái của mình, từ đó mở rộng ma trận sản phẩm trong thời gian ngắn, ví dụ như từ giao dịch giao ngay sang phái sinh, từ giao dịch mở rộng sang thanh toán và lưu ký, nâng cao năng lực phục vụ sản phẩm toàn diện.

Quan trọng hơn, các ông lớn thông qua việc mua lại các thực thể đã được cấp phép hoặc có cấu trúc tuân thủ tốt, nền tảng có thể nhanh chóng có được “giấy thông hành” để vào một số thị trường (ví dụ như giấy phép, quy trình tuân thủ hoặc kênh thanh toán tại các khu vực pháp lý cụ thể), tiết kiệm chi phí thời gian hơn so với tự xây dựng đội ngũ tuân thủ. Điều này đặc biệt quan trọng trong thế giới crypto, nơi quy định ngày càng siết chặt và sự khác biệt giữa các khu vực là rất lớn.

Lấy Coinbase làm ví dụ. Từ năm 2025 đến nay, chiến lược M&A của họ gần như là “toàn chuỗi”: từ sàn giao dịch phái sinh đến nền tảng huy động vốn on-chain, rồi đến công ty lưu ký tuân thủ, bao phủ các khâu giao dịch, phát hành, thanh toán, quản lý tài sản... Một người trong ngành gần gũi với Coinbase tiết lộ: “Điều họ muốn làm là xây dựng một ‘bản đồ Goldman Sachs’ trong lĩnh vực crypto—không dựa vào giá coin, mà dựa vào hệ thống dịch vụ.”

Động thái của Kraken cũng có logic tương tự. NinjaTrader vốn là một tay chơi lâu năm trong giới tài chính truyền thống, việc Kraken mua lại NinjaTrader tương đương với việc sở hữu một kênh tuân thủ được cơ quan quản lý Mỹ công nhận, có thể đưa khách hàng và công cụ phái sinh truyền thống vào hệ sinh thái của mình. Trong tương lai, Kraken không cần phải đi đường vòng mà vẫn có thể cung cấp dịch vụ giao dịch phái sinh và hợp đồng tương lai hoàn chỉnh hơn.

Nói cách khác, khi các dự án nhỏ vẫn đang đau đầu vì vòng gọi vốn tiếp theo và niêm yết token, các ông lớn đã dùng tiền mặt để đổi lấy thời gian, dùng M&A để đổi lấy tương lai.

Xu hướng này không chỉ có sự tham gia của các ông lớn như Coinbase, mà còn có Robinhood, Mastercard, Stripe, SoftBank và các ông lớn Web2 khác, điều này cũng có nghĩa là Web3 không còn chỉ là cuộc chơi của các startup và nhà đầu tư nhỏ lẻ, mà đang thu hút sự tham gia sâu rộng của các quỹ truyền thống, tổ chức tài chính và thậm chí là các công ty niêm yết. M&A đã trở thành cầu nối để họ bước vào Web3.

Hơn nữa, tình hình thị trường hiện tại cũng tạo cơ hội quan trọng để họ tăng cường đầu tư vào M&A. Hiện nay, thị trường crypto sơ cấp liên tục ảm đạm, phần lớn các dự án crypto đều đối mặt với khó khăn trong việc gọi vốn và thoái vốn, ở thế yếu trên thị trường vốn. Do đó, các ông lớn nắm giữ nhiều tiền mặt hoặc có kênh tiếp cận thị trường vốn có thể tận dụng lợi thế vốn để chi phối giá cả và thiết kế cấu trúc M&A. Đối với bên bán, chấp nhận cấu trúc giao dịch hoán đổi cổ phần, một phần tiền mặt + cổ phiếu hoặc hợp tác chiến lược thường an toàn hơn nhiều so với việc liều lĩnh phát hành token trên thị trường công khai. Vì vậy, các ông lớn có lợi thế tự nhiên trong đàm phán M&A, có thể sở hữu công nghệ, người dùng và giấy phép quan trọng với chi phí hợp lý hơn.

II: Thời kỳ vàng cho các nhà xây dựng Web3 đã đến?

Trước đây, con đường thoái vốn chủ yếu của nhiều dự án Web3 là “phát hành token—giá tăng—mua lại/thoái vốn”, con đường này phụ thuộc nhiều vào tâm lý thị trường thứ cấp, dễ bị biến động giá coin chi phối. M&A mang đến cho các dự án một con đường ổn định hơn: được các nhà mua chiến lược trong hoặc ngoài ngành tích hợp, nhận tiền mặt/cổ phần hoặc tiếp tục phát triển trong hệ sinh thái của nền tảng lớn hơn, giúp đội ngũ và công nghệ có lối ra vốn hóa suôn sẻ hơn, không phải đặt tất cả hy vọng vào việc phát hành token và niêm yết—một quy trình “hút máu”.

Các thương vụ M&A của Coinbase, Kraken... ở một mức độ nhất định đã mở rộng cách thức hiện thực hóa giá trị của các dự án và đội nhóm Web3. Trong mùa đông vốn hiện tại, điều này cũng tiếp thêm động lực cho dòng vốn đổ vào lĩnh vực cổ phần sơ cấp crypto, mang lại niềm tin cho nhiều nhà khởi nghiệp crypto.

Sự bùng nổ M&A trong ngành crypto không phải là ngẫu nhiên, mà là kết quả của sự trưởng thành của thị trường, tái cấu trúc vốn và sự thúc đẩy đồng thời từ quy định và nhu cầu người dùng. M&A giúp công nghệ, người dùng và năng lực tuân thủ được tái phân bổ nhanh hơn trong thị trường crypto, các doanh nghiệp đầu ngành củng cố và mở rộng lợi thế cạnh tranh thông qua M&A, còn với các dự án vừa và nhỏ, M&A mang lại con đường thoái vốn và phát triển ổn định hơn.

Về lâu dài, làn sóng M&A này có thể thúc đẩy nhiều dự án crypto từ cộng đồng kỹ thuật hoặc công ty marketing phát triển thành các công ty thương mại hóa thực sự với kịch bản người dùng rõ ràng, công nghệ vững chắc, tập trung trở lại vào trải nghiệm sản phẩm, tuân thủ và ứng dụng thực tiễn. Không nghi ngờ gì, điều này có lợi cho sự phát triển lành mạnh lâu dài của ngành, thúc đẩy quá trình phổ cập hóa ngành.

Tất nhiên, M&A không phải là “thuốc vạn năng”. Các ông lớn vẫn phải đối mặt với nhiều vấn đề bất định như tích hợp—làm thế nào để tích hợp lợi thế của bên bị mua vào tổ chức, sản phẩm, tuân thủ, khách hàng của bên mua; nếu tích hợp không suôn sẻ thì dễ “mua phải vỏ rỗng”; hoặc có thể tồn tại bong bóng định giá, ảnh hưởng tiêu cực đến dòng tiền và khả năng sinh lời của bên mua.

Dù thế nào, đây vẫn là tin tốt lớn cho các nhà khởi nghiệp crypto và hệ sinh thái crypto về lâu dài, thị trường sẽ tạo ra không gian sống thân thiện hơn cho các dự án thực sự tập trung vào công nghệ và ứng dụng thực tiễn. Những câu hỏi như “Nếu không phát hành token thì làm sao thoái vốn?” cũng sẽ dần không còn ám ảnh các nhà khởi nghiệp và nhà xây dựng, thời kỳ vàng của họ sắp đến.

Năm 2025, ngành crypto đang ở bước ngoặt như vậy. Thay vì nói đây là một trò chơi vốn, hãy coi đây là con đường tất yếu để ngành crypto trưởng thành.

Trong vài năm tới, có lẽ chúng ta sẽ thấy: sàn giao dịch không chỉ là sàn giao dịch, mà là siêu thị tài chính một cửa; ví không chỉ là ví, mà là cổng vào tài chính on-chain của người dùng; stablecoin không chỉ là stablecoin, mà còn là đồng tiền nền tảng cho thanh toán tức thời xuyên biên giới.

Và tất cả những điều này, đều bắt đầu từ làn sóng “M&A” này.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Luận điểm “Bitcoin mã hóa” của Cypherpunk có phải là sự hồi sinh của quyền riêng tư trong crypto không?

Cypherpunk, được ra mắt bởi Tyler Winklevoss, đã mua 203.775 ZEC với giá khoảng 50 triệu USD và đặt mục tiêu sở hữu 5% tổng nguồn cung. Winklevoss gọi Zcash là “Bitcoin mã hóa”, cho rằng quyền riêng tư là mảnh ghép còn thiếu để Web3 đạt được tự do. Zcash, Monero và các token bảo mật khác đang tăng giá khi các tổ chức và chính phủ theo dõi lĩnh vực này.

Từ giấc mơ nữ hoàng đến cánh cửa nhà tù, trò lừa đảo phi lý của Tiền Chí Mẫn với 60.000 bitcoin

Vào đầu năm sau sẽ quyết định cách xử lý cụ thể số lượng lớn bitcoin này.

Sau chiến trường phí hoa hồng bằng 0, những người chiếm lĩnh "lớp phát hiện và thảo luận" mới là các nhà môi giới mới.

Mạng xã hội đang trở thành nền tảng cơ bản của tài chính.

Phân tích tài liệu bán hàng 18 trang của Monad: 0,16% token market making làm thế nào để hỗ trợ FDV 2,5 tỷ?

Tài liệu này còn tiết lộ một cách hệ thống các chi tiết quan trọng như giá pháp lý, lịch trình phát hành token, sắp xếp tạo lập thị trường và các cảnh báo rủi ro.