Với việc Đạo luật GENIUS của Hoa Kỳ được thông qua và khung pháp lý toàn cầu đang được hình thành nhanh chóng, stablecoin đang chuyển mình từ vùng xám sang trật tự thị trường có thể kiểm soát, nhưng những thách thức mới với cả rủi ro và cơ hội chỉ vừa mới bắt đầu.

Năm 2025, giám sát stablecoin sẽ đón nhận bước ngoặt quan trọng. Tháng 7, Quốc hội Hoa Kỳ đã thông qua Đạo luật GENIUS, thiết lập khung giám sát liên bang đầu tiên cho stablecoin tại nước này, đánh dấu việc tài sản số tăng trưởng nhanh này được đưa vào hệ thống giám sát tài chính chính thống. Đồng thời, Anh, EU, Canada và các nền kinh tế lớn khác cũng lần lượt ban hành hoặc đẩy nhanh việc thực thi các quy định về tiền mã hóa, thúc đẩy giám sát tiền mã hóa toàn cầu chuyển từ “có nên giám sát” sang “giám sát hệ thống như thế nào”.

Trong bối cảnh này, các đặc điểm rủi ro và chiến lược ứng phó khi stablecoin hòa nhập sâu với hệ thống tài chính truyền thống đã trở thành tâm điểm chú ý của các cơ quan quản lý và những người tham gia thị trường.

I. Khung pháp lý toàn cầu đang hình thành

Các nền kinh tế lớn đang tăng tốc triển khai giám sát stablecoin, năm 2025 trở thành năm đột phá lập pháp tài sản mã hóa.

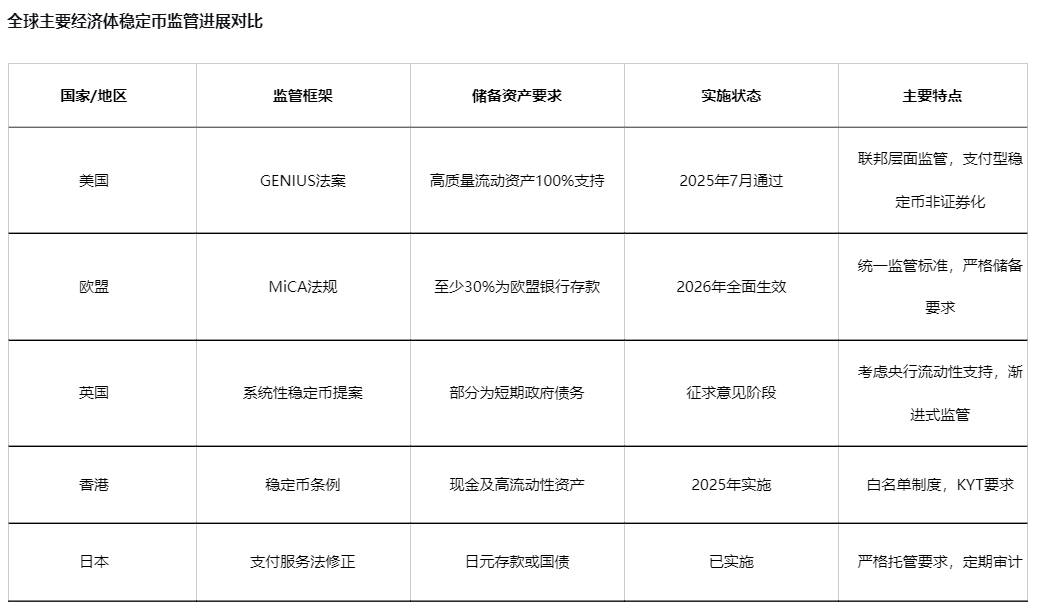

● Đạo luật GENIUS của Hoa Kỳ cung cấp lộ trình giám sát liên bang cho việc phát hành stablecoin, yêu cầu nhà phát hành phải duy trì tài sản đảm bảo an toàn và đảm bảo giá trị đồng tiền ổn định cũng như khả năng quy đổi. Đạo luật này đồng thời loại bỏ stablecoin thanh toán khỏi định nghĩa chứng khoán, mang lại sự rõ ràng về giám sát cho các bên tham gia thị trường.

● Quy định Thị trường Tài sản Mã hóa (MiCA) của EU đặt ra tiêu chuẩn giám sát thống nhất cho các nhà cung cấp dịch vụ tài sản mã hóa và nhà phát hành stablecoin, dự kiến sẽ có hiệu lực rộng rãi vào năm 2026. Tuy nhiên, các chuyên gia trong ngành chỉ ra rằng, MiCA yêu cầu ít nhất 30% tài sản dự trữ phải là tiền gửi tại các ngân hàng EU, điều này có thể khiến stablecoin euro gặp bất lợi trong cạnh tranh quốc tế.

● Ngân hàng Trung ương Anh vào tháng 11 năm 2025 đã công bố đề xuất giám sát đối với stablecoin bảng Anh mang tính hệ thống, nhằm đảm bảo niềm tin của công chúng vào hình thức tiền tệ mới này. Đề xuất này cho phép nhà phát hành stablecoin hệ thống giữ một phần tài sản dự trữ dưới dạng nợ chính phủ Anh ngắn hạn, đồng thời xem xét thiết lập cơ chế thanh khoản ngân hàng trung ương như một biện pháp hỗ trợ dự phòng.

II. Bản đồ rủi ro đa dạng của stablecoin

Rủi ro hệ thống

● Các quan chức Cục Dự trữ Liên bang Mỹ cho biết stablecoin có thể làm tăng nhu cầu đối với trái phiếu chính phủ Mỹ và các tài sản thanh khoản định giá bằng USD khác, từ đó ảnh hưởng đến cơ chế truyền dẫn chính sách tiền tệ. “Stablecoin có thể trở thành con voi hàng nghìn tỷ USD mà các ngân hàng trung ương phải đối mặt.” Thành viên Hội đồng Thống đốc Fed, Stephen Miran, phát biểu gần đây.

● Báo cáo phân tích của BPI nhấn mạnh, nếu stablecoin hòa nhập sâu hơn vào hệ thống tài chính truyền thống mà không có đủ biện pháp bảo vệ, cú sốc từ thị trường mã hóa có thể lần đầu tiên lan sang nền kinh tế rộng lớn hơn.

● Các nền tảng cho vay DeFi thể hiện rủi ro tương tự như các ngân hàng sử dụng đòn bẩy cao, nhưng lại thiếu các biện pháp bảo vệ then chốt như bảo hiểm tiền gửi, yêu cầu vốn, bộ đệm thanh khoản hoặc kiểm tra định kỳ.

Rủi ro phi hệ thống

● Đầu tháng 11 năm 2025, stablecoin xUSD sụp đổ nhanh chóng, từ 1 USD giảm xuống còn 0,12 USD, bốc hơi 88% vốn hóa chỉ trong một ngày, khiến hơn 1.1 billions USD rút khỏi các stablecoin lợi suất cao. Sự kiện này cho thấy một số dự án stablecoin tồn tại vấn đề thiếu minh bạch và đòn bẩy quá cao.

● Phân tích cho thấy xUSD chỉ có 170 millions USD tài sản thực, nhưng đã huy động được 530 millions USD khoản vay thông qua việc thế chấp lặp lại, đòn bẩy thực tế vượt quá 4 lần.

III. Các trường hợp rủi ro thực tiễn và thách thức giám sát

Bài học từ sự sụp đổ của xUSD

● Stream Finance đã đóng gói chiến lược rủi ro cao của mình thành stablecoin xUSD, tuyên bố sử dụng “chiến lược delta trung tính” để phòng ngừa rủi ro biến động thị trường. Tuy nhiên, vào ngày 11 tháng 10 năm 2025 khi thị trường mã hóa lao dốc, chiến lược giao dịch này thất bại, mất 93 millions USD, dẫn đến việc tạm dừng tất cả rút và gửi tiền sau đó một tháng, cuối cùng khiến xUSD mất neo.

● Trường hợp này thể hiện mô hình “đóng gói - mở rộng - sụp đổ”, có nguồn gốc tương tự như khủng hoảng tài chính toàn cầu năm 2008 và sự sụp đổ của LUNA năm 2022 — tức là biến tài sản rủi ro cao thành sản phẩm rủi ro thấp.

Thách thức về ranh giới và phối hợp giám sát

Sự khác biệt về tiêu chuẩn giám sát giữa các khu vực pháp lý vẫn còn rõ rệt, chưa hình thành sự nhất quán toàn cầu, điều này tạo ra rào cản cho các dịch vụ tài sản mã hóa xuyên biên giới.

● Hong Kong đã đề xuất sáng tạo chế độ “danh sách trắng” trong giám sát stablecoin, yêu cầu người dùng stablecoin phải hoàn thành “biết chủ sở hữu ví của bạn” khi mở tài khoản, từ đó xác định rõ danh tính và thông tin khu vực của người dùng ngay từ đầu.

● Điều này trái ngược với chế độ “danh sách đen” truyền thống vốn truy vết sau sự kiện, đồng thời cung cấp lối vào tuân thủ cho các doanh nghiệp lớn, cơ quan chính phủ và các nhóm trước đây chưa sử dụng stablecoin do lo ngại rủi ro.

IV. Xu hướng giám sát và phòng ngừa rủi ro trong tương lai

Phát triển đồng bộ tiền kỹ thuật số

● Hiệu trưởng Đại học Nam Khai, Chen Yulu, chỉ ra rằng sự phát triển tiền kỹ thuật số toàn cầu nên tuân thủ ba nguyên tắc cơ bản: giá trị thực chất, tính ổn định hệ thống, tính bao trùm và phổ cập. Ông kêu gọi thúc đẩy phát triển đồng bộ giữa tiền kỹ thuật số ngân hàng trung ương và stablecoin tuân thủ, cùng xây dựng mạng lưới hỗ trợ thanh khoản đa phương cho tiền kỹ thuật số.

● Tương tự, báo cáo của BCG cũng chỉ ra rằng CBDC và stablecoin là mối quan hệ bổ sung chứ không phải thay thế, thể hiện sự tiếp nối số hóa của hệ thống tiền tệ kép truyền thống giữa tiền ngân hàng trung ương và tiền ngân hàng thương mại.

Cân bằng giữa giám sát và đổi mới

Giám sát quá nghiêm ngặt có thể kìm hãm đổi mới — nếu chi phí tuân thủ quá cao hoặc hạn chế quá nhiều, các dự án đổi mới nhỏ có thể không đủ sức chịu đựng.

● Cách tiếp cận của Ngân hàng Trung ương Anh là thiết kế một chế độ giám sát stablecoin thích ứng với tương lai, tập trung vào các ứng dụng tiềm năng trong thanh toán và thanh toán thực tế, thay vì mục đích mua bán tài sản mã hóa hiện tại.

● Hàn Quốc đang xem xét áp dụng phương pháp hai đường: cho phép thử nghiệm stablecoin phi ngân hàng trong sandbox giám sát, đồng thời thúc đẩy stablecoin tổ chức do các ngân hàng thương mại dẫn dắt.