Khối lượng giao dịch 2 tỷ đô la của Hyperliquid trong 10 ngày: một sản phẩm bom tấn khác.

Hợp đồng vĩnh viễn nuốt chửng cổ phiếu Hoa Kỳ

Khoảng cách giàu nghèo quá lớn và sự suy giảm tính di động xã hội đã khiến mọi người không còn tin vào sự tích lũy của cải theo đường thẳng nữa.

Những người tham gia thị trường hiện đại, đặc biệt là các nhà đầu tư cá nhân, những người mơ ước vượt qua rào cản giai cấp, đang khao khát những khoản đầu tư đòn bẩy cao. Tuy nhiên, các công cụ tài chính truyền thống tỏ ra kiêu ngạo và kém hiệu quả trước mong muốn nguyên thủy này.

Tại Hoa Kỳ, hợp đồng tương lai thống trị thị trường giao dịch hàng hóa và chỉ số, nhưng hợp đồng tương lai cổ phiếu đơn lẻ lại vắng bóng một cách đáng chú ý. Đằng sau điều này là nỗi ám ảnh về quyền lực quản lý của hai tổ chức.

CFTC được thành lập năm 1975, dẫn đến một cuộc xung đột gay gắt với SEC về thẩm quyền đối với các sản phẩm phái sinh tài chính. Không bên nào chịu nhượng bộ. Năm 1981, chủ tịch của hai cơ quan đã ký "Thỏa thuận Shad-Johnson" nổi tiếng, cấm trực tiếp hợp đồng tương lai cổ phiếu đơn lẻ tại Hoa Kỳ. Lệnh cấm này kéo dài hai mươi năm. Mãi đến Đạo luật Hiện đại hóa Hợp đồng Tương lai Hàng hóa năm 2000, nó mới được "hợp pháp hóa", nhưng đáng tiếc là, do bị ràng buộc bởi khuôn khổ quản lý kép nghiêm ngặt, thị trường chưa bao giờ thực sự phát triển.

Do đó, khi các nhà đầu tư bán lẻ muốn tiếp cận đòn bẩy với các cổ phiếu riêng lẻ, cuối cùng họ không còn lựa chọn nào khác ngoài việc chuyển sang thị trường quyền chọn, vốn cũng thuộc thẩm quyền của SEC.

Các nhà giao dịch khao khát đòn bẩy đơn giản phải sàng lọc hàng ngàn hợp đồng quyền chọn nằm rải rác với nhiều mức giá thực hiện và ngày hết hạn khác nhau để tìm kiếm thanh khoản. Tệ hơn nữa, họ còn phải chịu đựng một mớ chữ cái Hy Lạp khó hiểu.

"Phát minh vĩ đại" của thị trường tiền điện tử, hợp đồng vĩnh viễn, mang đến một giải pháp tinh tế. Nó loại bỏ chi phí giao dịch ẩn và rủi ro vận hành liên quan đến "chuyển đổi" trong hợp đồng tương lai truyền thống. Quan trọng hơn, nó hợp nhất tính thanh khoản, vốn ban đầu nằm rải rác trên hàng ngàn hợp đồng, vào một sổ lệnh duy nhất, cung cấp hình thức đòn bẩy tinh khiết và hiệu quả nhất.

Authur Hayes lần đầu tiên giới thiệu hợp đồng vĩnh viễn cho thị trường tiền điện tử vào năm 2016.

Công cụ tài chính này, đã được chứng minh trên thị trường tiền điện tử, đang cố gắng chinh phục thị trường đầu cơ lớn nhất thế giới - thị trường chứng khoán Hoa Kỳ.

Tuy nhiên, tài sản vốn chủ sở hữu có đặc điểm vật chất rõ ràng. Chúng tuân theo giờ giao dịch cố định và liên quan đến các hoạt động quản trị doanh nghiệp như cổ tức.

Điều này về cơ bản khác với đặc điểm của các tài sản tiền điện tử bản địa như Bitcoin, vốn được giao dịch 24/7 và không có dòng tiền. Việc đưa thị trường chứng khoán khổng lồ và trưởng thành của Hoa Kỳ vào các hợp đồng vĩnh viễn hoàn toàn không dễ dàng.

trade.xyz là nền tảng giao dịch HIP-3 đầu tiên được nhóm Unit triển khai trên Hyperliquid và hiện là địa điểm giao dịch trên chuỗi lớn nhất dành cho hợp đồng cổ phiếu vĩnh viễn.

Bài viết này sẽ lấy trade.xyz làm ví dụ để phân tích trò chơi thiết kế đằng sau thử nghiệm tài chính này.

Thử thách thiết kế 1: Định giá trong thời gian đóng cửa thị trường

Nguồn sống của các hợp đồng vĩnh viễn nằm ở nguồn giá từ các nhà tiên tri, nhưng giao dịch giao ngay trên thị trường chứng khoán Hoa Kỳ phải tuân theo các hạn chế về giờ giao dịch.

trade.xyz sử dụng các chiến lược khác nhau cho các loại tài sản khác nhau:

Đối với các hợp đồng chỉ số như XYZ100 (theo dõi Nasdaq), trade.xyz sử dụng giá tương lai CME NQ (giao dịch 23 giờ một ngày) với thời gian giao dịch dài hơn để suy ngược giá giao ngay thông qua mô hình giữ chi phí.

Đối với hợp đồng chứng khoán, báo giá chứng khoán do Pyth cung cấp sẽ được sử dụng, bao gồm giờ giao dịch trong ngày, ngoài giờ làm việc và qua đêm tại Hoa Kỳ (Thứ Hai đến Thứ Sáu, 9:30 sáng - 8:00 tối theo giờ miền Đông).

Khi không có dữ liệu đầu vào bên ngoài (hợp đồng tương lai có khung thời gian đóng cửa thị trường hàng ngày là 1 giờ, và cổ phiếu riêng lẻ có khung thời gian đóng cửa thị trường cuối tuần là 48 giờ), oracle sẽ kích hoạt cơ chế định giá nội bộ: điều chỉnh chênh lệch giá sốc thông qua đường trung bình động hàm mũ liên tục (EMA, hằng số thời gian 8 giờ). Chênh lệch giá sốc được tính toán dựa trên độ sâu mua và bán của sổ lệnh, phản ánh áp lực cung và cầu thị trường.

Thiết kế này cho phép oracle tự điều chỉnh dựa trên sổ lệnh trên chuỗi khi thiếu dữ liệu bên ngoài, duy trì khả năng phản hồi với cung và cầu thị trường. Khi dữ liệu bên ngoài khả dụng, oracle sẽ ngay lập tức chuyển sang giá bên ngoài.

Thử thách thiết kế thứ hai: Cổ tức không phải là bữa trưa miễn phí cho những người bán khống.

Không giống như Bitcoin, vốn không tạo ra dòng tiền, cổ phiếu Mỹ trả cổ tức đều đặn. Trên thị trường truyền thống, giá cổ phiếu tự động giảm vào ngày giao dịch không hưởng quyền cổ tức, điều này dường như mang đến cơ hội chênh lệch giá hoàn hảo cho những người bán khống trong hợp đồng vĩnh viễn: chỉ cần bán khống trước ngày giao dịch không hưởng quyền cổ tức là họ có thể kiếm lời từ việc giá giảm.

Tuy nhiên, điều này rõ ràng vi phạm "nguyên tắc không chênh lệch giá". Để giải quyết vấn đề này, trade.xyz đã nội bộ hóa cổ tức vào tỷ lệ tài trợ. Chúng ta có thể sử dụng quy nạp ngược để suy ra quy trình này:

Giả sử giá của Oracle là 100 đô la, và tại thời điểm tương lai T, giá tăng lên 98 đô la do khoản chi trả cổ tức là 2 đô la. Đối với mỗi giờ trước T, giá của Oracle phải thể hiện đường cong chiết khấu trơn tru.

Tại thời điểm T-1, để ngăn chặn chênh lệch giá, phí tài trợ mà người bán khống phải trả phải bằng đúng lợi nhuận thu được từ việc giá giảm từ giá tham chiếu xuống còn 98 đô la. Theo công thức tỷ lệ tài trợ:

Tỷ lệ tài trợ = (Giá tham chiếu - Giá Oracle) / Giá Oracle + Hàm cắt (...)

Bằng cách giải điều kiện không có chênh lệch giá, ta có thể suy ra rằng giá tham chiếu hợp lý tại thời điểm T-1 sẽ xấp xỉ 98,975 đô la. Áp dụng logic này cho T-2 và T-3, ta thấy rằng giá tham chiếu hình thành đường cong chiết khấu trước.

Nguồn hình ảnh: https://oldcoinbad.com/p/non-arbitrage-conditions-for-perpetual

Nói một cách đơn giản, những người bán khống dường như kiếm được lợi nhuận từ việc giá giảm, nhưng trên thực tế, họ phải trả toàn bộ số tiền thông qua phí tài trợ; trong khi những người nắm giữ vị thế mua, mặc dù chịu mức giảm giá danh nghĩa, vẫn nhận được "cổ tức" tương đương với việc nắm giữ cổ phiếu thực thông qua thu nhập từ phí tài trợ.

Thách thức thiết kế thứ ba: Ai sẽ trả tiền cho "sự chênh lệch biến động"?

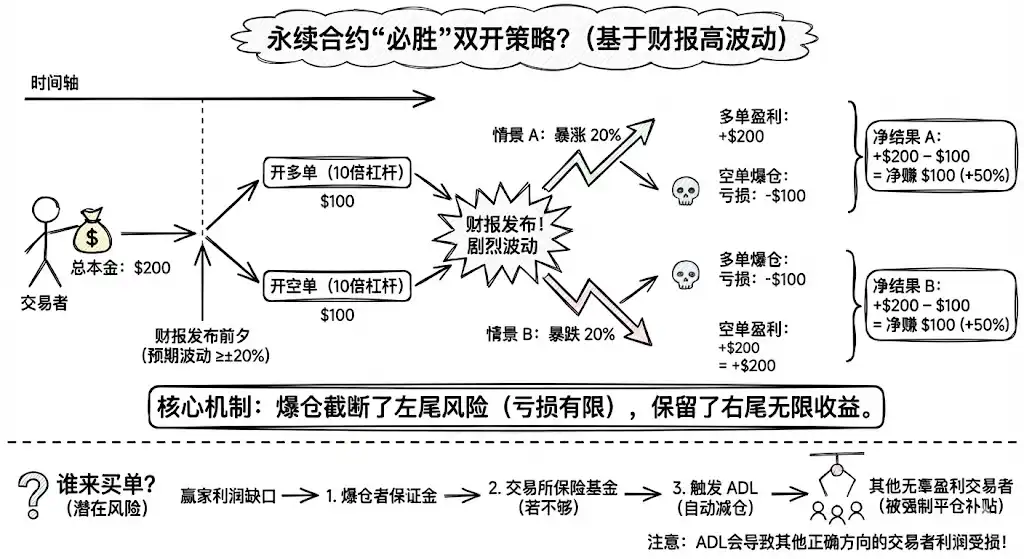

Hợp đồng vĩnh viễn mang lại cho tài sản tuyến tính một đặc tính tùy chọn phi tuyến tính: cơ chế thanh lý loại bỏ rủi ro đuôi trái (tối đa là mất toàn bộ vốn gốc), trong khi vẫn giữ lại lợi nhuận tiềm năng không giới hạn ở đuôi phải.

Báo cáo tài chính là ví dụ điển hình về sự kiện "đã biết nhưng chưa biết": thời điểm đã biết, hướng đi chưa biết, nhưng biên độ dao động thường rất lớn (ví dụ: ±20%).

Điều này đã tạo ra "chiến lược mở kép" chắc chắn thắng lợi trong các hợp đồng vĩnh viễn với đòn bẩy 10x.

Hãy xem một ví dụ cụ thể: Giả sử một nhà giao dịch có 200 đô la vốn, mức biến động ngụ ý vào ngày công bố thu nhập là 20% và trước khi công bố thu nhập, họ mở một vị thế mua 10 lần với ký quỹ 100 đô la và một vị thế bán 10 lần với ký quỹ 100 đô la.

Kịch bản A (tăng 20%): Vị thế bán bị thanh lý, dẫn đến khoản lỗ 100 đô la; vị thế mua lãi 200 đô la. Lợi nhuận ròng: 100 đô la.

Kịch bản B (giảm 20%): Các vị thế mua bị thanh lý, dẫn đến khoản lỗ 100 đô la; các vị thế bán mang lại lợi nhuận 200 đô la. Lợi nhuận ròng: 100 đô la.

Bất kể thị trường tăng hay giảm, các nhà giao dịch dường như đều có thể đạt được lợi nhuận 50%. Điều này là do cơ chế thanh lý cắt lỗ theo hướng sai, trong khi lợi nhuận theo hướng đúng vẫn không bị ảnh hưởng.

Vậy ai sẽ trả tiền cho việc này?

Trong trường hợp thanh lý lệnh bán khống lớn, một phần lợi nhuận của các vị thế mua được bù đắp bằng biên độ của các vị thế bán khống, phần lợi nhuận còn lại ban đầu được bù đắp bằng quỹ bảo hiểm của nền tảng giao dịch. Khi quỹ bảo hiểm cạn kiệt, nền tảng sẽ kích hoạt cơ chế thanh lý tự động (ADL), buộc các nhà giao dịch có lợi nhuận phải đóng cửa và sử dụng lợi nhuận giấy của họ để trợ cấp cho các nhà đầu tư chênh lệch giá mở kép. Điều này dẫn đến việc các nhà đầu tư chênh lệch giá không biến động, những người đã đặt cược đúng vào xu hướng thị trường, sẽ mất một phần lợi nhuận.

Bạn không thể cho phép người dùng tự do lựa chọn đòn bẩy cao trong khi vẫn đảm bảo tính công bằng và ổn định của hệ thống.

Các giải pháp hiện tại, chẳng hạn như giảm đòn bẩy động trước khi công bố báo cáo thu nhập hoặc tăng yêu cầu về ký quỹ, dường như không hoàn hảo.

Thử thách thiết kế 4: Thao túng thị trường

"Một cái ao nhỏ không thể chứa được một con cá voi khổng lồ; chỉ cần một cú rẽ cũng có thể gây ra một cơn bão dữ dội."

Ngoài những thách thức về thiết kế cơ chế, tính thanh khoản mong manh của thị trường ban đầu cũng là một mối nguy hiểm tiềm ẩn lớn.

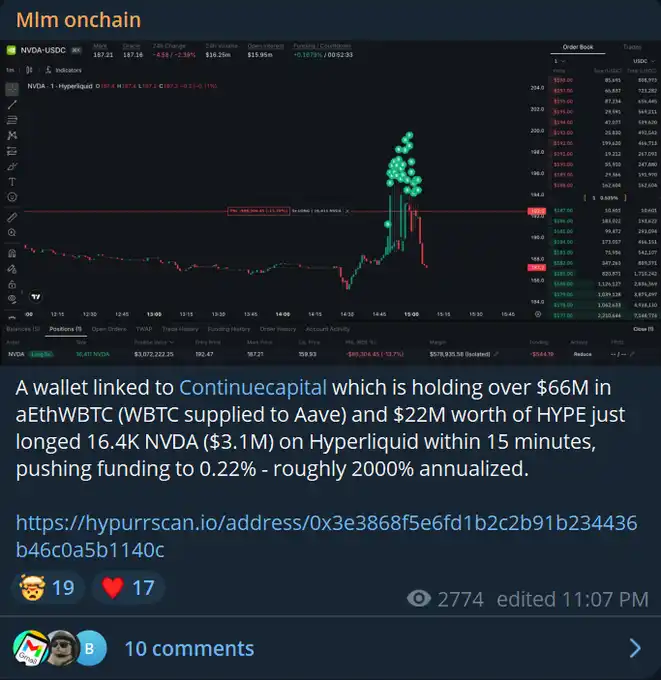

Gần đây, Continue Capital đã thiết lập một vị thế mua NVDA trị giá 3,1 triệu đô la trên trade.xyz, trực tiếp đẩy tỷ lệ tài trợ hàng năm ngắn hạn lên mức đáng kinh ngạc 2000%. Nhà giao dịch KOL @CL207 phàn nàn: "Gã này đang ép tôi phải từ bỏ vị thế của mình vì với mức lợi suất 0,2% mỗi giờ, tôi có thể sẽ phải trả 200.000 đô la vào thứ Tư, điều này sẽ khiến tôi phá sản."

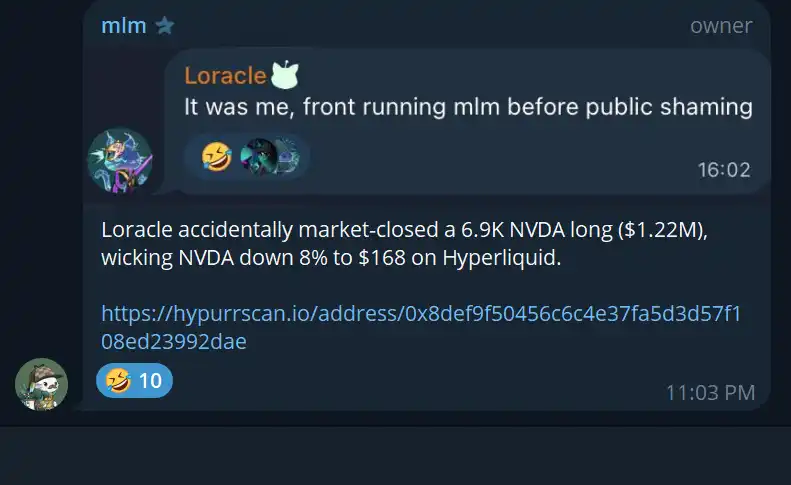

Một "cá voi" khác, Loracle, đã bất ngờ thanh lý vị thế mua 1,2 triệu cổ phiếu NVDA theo giá thị trường, khiến giá giảm ngay lập tức 8%. Nếu trade.xyz cung cấp các tùy chọn đòn bẩy cao hơn 13 lần trong tương lai, tình trạng thiếu thanh khoản đột ngột như vậy có thể dẫn đến việc thanh lý vô số nhà giao dịch.

Thông thường, hành vi "thao túng thị trường" của cá voi sẽ dẫn đến hình phạt tài chính rất lớn, nhưng trong thời gian thị trường đóng cửa, giá oracle sẽ mất đi sự neo giữ vào giá giao ngay, điều này có thể làm giảm "hình phạt" này.

Để giải quyết vấn đề này, Trade.xyz sử dụng thuật toán giá oracle trong thời gian đóng cửa thị trường để duy trì mức giá đóng cửa và đặt giới hạn giá tối thiểu và tối đa dựa trên giá mở cửa gần nhất để ngăn chặn sự biến động cực độ trong thời gian đóng cửa.

Tuy nhiên, xét cho cùng, bất kỳ "biện pháp tạm thời" nào cũng chỉ là giải quyết bề nổi cho đến khi vấn đề thanh khoản được giải quyết. Bạn không thể hoàn toàn ngăn chặn những người chơi có vốn hóa lớn thao túng một sổ lệnh mong manh trong khi vẫn giữ cho thị trường mở.

Phần kết luận

Hợp đồng vĩnh viễn dự kiến sẽ trở thành một ứng dụng tiền điện tử khác có tiềm năng ứng dụng trên quy mô lớn, sau stablecoin.

Chỉ số Sản phẩm-Thị trường Phù hợp (PMF) của hợp đồng tương lai cổ phiếu Mỹ đã được xác nhận sơ bộ. Dữ liệu cho thấy khối lượng giao dịch tích lũy của trade.xyz đã vượt quá 2 tỷ đô la, và trong thời gian NVDA công bố thu nhập, sàn này thậm chí còn lập kỷ lục giao dịch trong một ngày là 200 triệu đô la.

Lịch sử thị trường tài chính truyền thống cho thấy khối lượng giao dịch phái sinh thường vượt xa thị trường giao ngay. Hợp đồng tương lai vàng CME được giao dịch 27 triệu ounce mỗi ngày, gấp hơn 30 lần mức trung bình hàng ngày là 800.000 ounce của Quỹ ETF Vàng SPDR. Khối lượng giao dịch OTC danh nghĩa của các sản phẩm phái sinh lãi suất lên tới hàng nghìn tỷ đô la.

So với thị trường giao ngay, thị trường phái sinh không liên quan đến việc giao hàng thực tế, mang lại hiệu quả vốn cao hơn và có cơ chế phát hiện giá hiệu quả hơn nhờ đòn bẩy.

Hợp đồng vĩnh viễn tận dụng tối đa những lợi thế này. Chúng mang lại khả năng tiếp xúc liên tục, chi phí cực thấp và hiệu quả tối đa.

Trong khi Bitcoin đang chật vật trong thị trường giá xuống, cổ phiếu Hoa Kỳ vẫn tăng trưởng mạnh, một sự tương phản nhấn mạnh tiềm năng của hợp đồng cổ phiếu vĩnh viễn.

Mặc dù phải đối mặt với nhiều thách thức về kỹ thuật và chiến lược, các hợp đồng vĩnh viễn đang bắt đầu "nuốt chửng" thị trường chứng khoán Hoa Kỳ theo cách không thể đảo ngược.

Tài liệu tham khảo:

https://oldcoinbad.com/p/non-arbitrage-conditions-for-perpetual

https://docs.trade.xyz/xyz-perps-specification/equity-perpetuals/single-name-equities

https://docs.trade.xyz/xyz-perps-specification/equity-perpetuals/xyz100-and-index-perpetuals

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Kỳ vọng Fed giảm lãi suất tháng 12 tiếp tục tăng, giá Bitcoin hồi phục lên trên 90.000 USD

Uniswap ra mắt chương trình Bug Bounty trị giá 15.5 triệu đô la trên Cantina để tăng cường bảo mật

Tóm lại Uniswap đã triển khai chương trình tiền thưởng cho lỗi với phần thưởng lên tới 15.5 triệu đô la để khuyến khích các nhà nghiên cứu xác định lỗ hổng bảo mật trên toàn bộ giao thức, hợp đồng và cơ sở hạ tầng liên quan.

Hội nghị PlanX trở lại Dubai vào tháng 4 năm 2026, khám phá cuộc sống không biên giới và chiến lược làm giàu ở nước ngoài

Tóm lại PlanX sẽ tổ chức hội nghị tiếp theo tại Dubai vào ngày 27–28 tháng 4, quy tụ những người sáng lập, người bản xứ tiền điện tử và doanh nhân từ xa để khám phá cuộc sống không biên giới, chiến lược làm giàu ở nước ngoài và Web3 đổi mới.

Doma Mainnet chính thức hoạt động, đưa 30 triệu tên miền lên chuỗi dưới dạng tài sản có thể giao dịch được mã hóa

Tóm lại Doma đã ra mắt mạng chính, giới thiệu blockchain đầu tiên tuân thủ DNS, chuyển đổi tên miền internet thành tài sản trên chuỗi có thể lập trình và giao dịch được.