Sự chuyển đổi lớn của Fed: Từ QT sang RMP, thị trường sẽ thay đổi ra sao vào năm 2026?

Bản chất của RMP, bí ẩn về quy mô và tác động đến tài sản rủi ro

Tác giả: Vương Vĩnh Lợi

Trong thị trường tài chính toàn cầu biến động không ngừng, mỗi quyết định của Cục Dự trữ Liên bang Mỹ (Fed) đều tác động đến thần kinh của vô số nhà đầu tư. Những năm gần đây, đời sống kinh tế của chúng ta giống như đang ngồi trên một chiếc tàu lượn siêu tốc, lúc tăng tốc, lúc giảm tốc. Trong số nhiều công cụ chính sách, một chiến lược mới mang tên “Mua quản lý dự trữ” (RMP) đang âm thầm xuất hiện, báo hiệu một chương mới của “nới lỏng ẩn” có thể sẽ đến với thị trường tài chính.

Bước ngoặt then chốt năm 2025: Kết thúc QT và sự xuất hiện của RMP

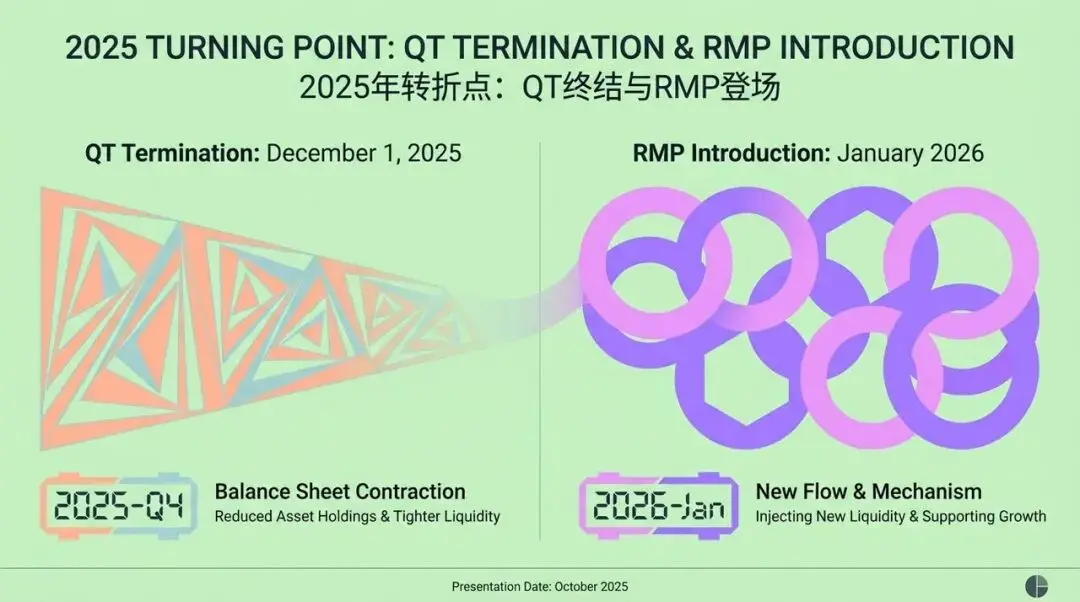

Hãy tưởng tượng, quý IV năm 2025, thị trường tài chính toàn cầu đón nhận một cột mốc quan trọng. Fed, ngân hàng trung ương có ảnh hưởng nhất thế giới, đã đưa ra một quyết định lịch sử. Sau gần ba năm thực hiện “thắt chặt định lượng” (QT) – tức là thu hẹp quy mô bảng cân đối kế toán trên diện rộng, họ chính thức tuyên bố: Ngày 1 tháng 12 năm 2025, kế hoạch QT sẽ kết thúc!

Tuy nhiên, câu chuyện chưa dừng lại ở đó. Ngay sau đó, vào tháng 1 năm 2026, một chiến lược hoàn toàn mới là RMP (Mua quản lý dự trữ) chính thức xuất hiện. Công cụ mới nghe có vẻ học thuật này, ngay khi được công bố đã gây chấn động trên phố Wall. Fed định nghĩa đây là một “hoạt động kỹ thuật”, nhằm duy trì mức thanh khoản “đầy đủ” cho hệ thống tài chính để đáp ứng nhu cầu tăng trưởng tự nhiên.

Ngôn từ chính thức của Fed có xu hướng mô tả đây là một điều chỉnh thường lệ, mang tính kỹ thuật để đảm bảo hệ thống tài chính vận hành trơn tru. Nhưng điều này lại hoàn toàn trái ngược với cách hiểu phổ biến trên thị trường – “nới lỏng ẩn”.

Tuy nhiên, thị trường lại phổ biến coi đây là một hình thức “nới lỏng ẩn”, cho rằng Fed có thể lại “bơm tiền” ra thị trường. Vậy, hai cách hiểu hoàn toàn trái ngược này, đâu mới gần với sự thật hơn? Sự xuất hiện của RMP sẽ ảnh hưởng thế nào đến chiến lược đầu tư của chúng ta trong tương lai?

Kết thúc QT: “Máy hút bụi” tài chính gặp trở ngại

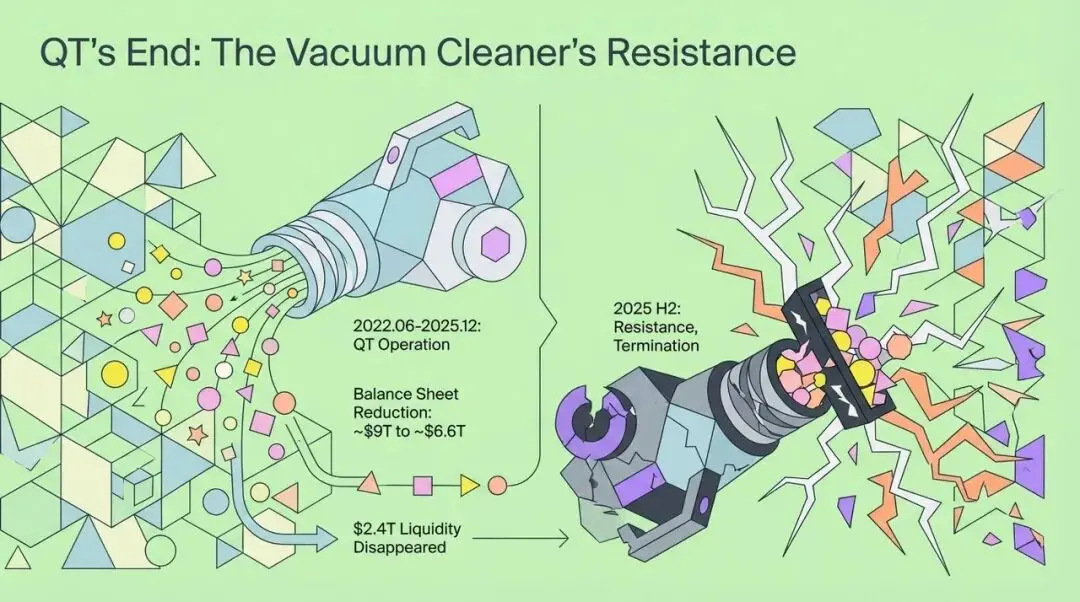

Để hiểu được tác động sâu rộng của RMP, trước tiên chúng ta cần nhìn lại việc kết thúc QT. Trước cuối năm 2025, chính sách thắt chặt định lượng của Fed giống như một “máy hút bụi” khổng lồ, liên tục rút thanh khoản khỏi hệ thống tài chính toàn cầu. Kể từ khi bắt đầu vào tháng 6 năm 2022, chỉ trong ba năm, quy mô bảng cân đối kế toán của Fed đã giảm từ mức đỉnh gần 9 nghìn tỷ USD xuống còn khoảng 6,6 nghìn tỷ USD, đồng nghĩa với việc 2,4 nghìn tỷ USD thanh khoản đã biến mất khỏi thị trường.

Tuy nhiên, đến nửa cuối năm 2025, “máy hút bụi” này đã gặp phải trở ngại chưa từng có. Quyết định kết thúc QT trong cuộc họp tháng 10 năm đó của Fed không phải vì đã hoàn thành mục tiêu lạm phát, mà xuất phát từ mối lo ngại sâu sắc về sự ổn định tài chính.

Chúng ta có thể ví thị trường tiền tệ khi đó như một hồ chứa nước khổng lồ. Dù tổng lượng nước có vẻ dồi dào, nhưng phần lớn lại bị giữ trong một vài “bình nước” lớn, còn những “cánh đồng” rộng lớn – tức các mắt xích kinh tế vi mô thực sự cần vốn – vẫn khô hạn, thậm chí nứt nẻ. Sự mất cân đối cấu trúc thanh khoản này chính là nguyên nhân gốc rễ khiến Fed chuyển sang RMP.

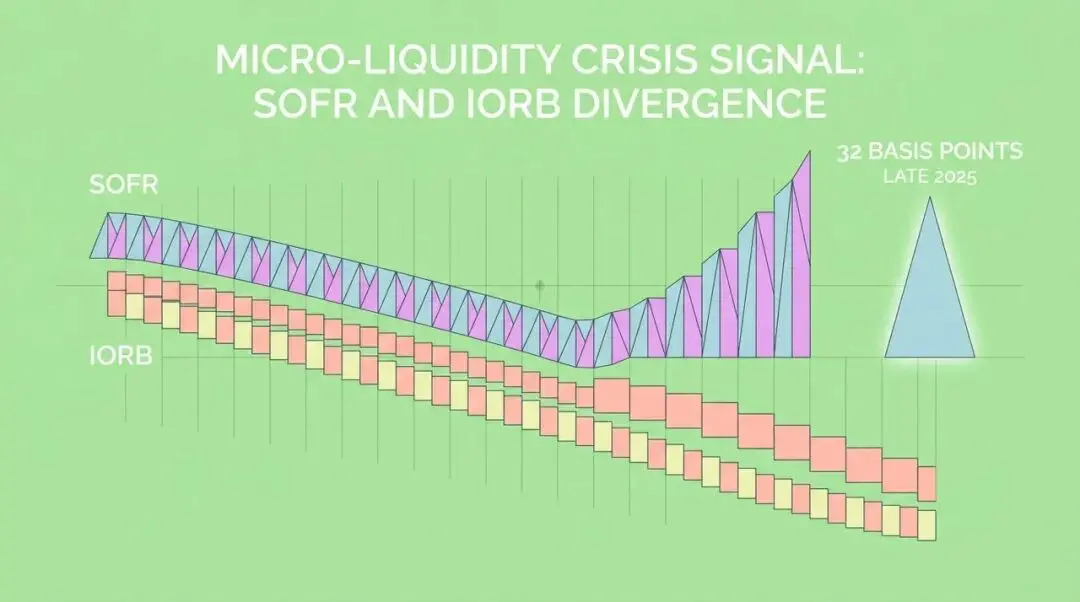

Tín hiệu khủng hoảng thanh khoản vi mô: Sự lệch pha giữa SOFR và IORB

Điều gì đã buộc Fed phải từ bỏ việc thu hẹp bảng cân đối? Một loạt tín hiệu “khủng hoảng thanh khoản vi mô” xuất hiện trong năm 2025 là chìa khóa. Nổi bật nhất là sự lệch pha kỳ lạ – chênh lệch dương rõ rệt – giữa lãi suất tài trợ qua đêm có bảo đảm (SOFR) và lãi suất dự trữ (IORB).

Điều này có nghĩa là các ngân hàng thà trả phí cao hơn trên thị trường để vay tiền (SOFR), còn hơn là sử dụng dự trữ “dồi dào” của mình tại Fed (IORB). Hiện tượng này cho thấy mâu thuẫn sâu xa bên trong hệ thống tài chính:

- Phân bổ thanh khoản cực kỳ không đồng đều: Dù tổng dự trữ ngân hàng có vẻ đủ, nhưng thực tế lại tập trung vào một số ít tổ chức lớn.

- Thay đổi hành vi ngân hàng: Dưới áp lực giám sát, các ngân hàng thận trọng với nhu cầu thanh khoản hơn bao giờ hết, dù có vốn nhàn rỗi cũng không dám cho vay dễ dàng.

Một yếu tố cốt lõi khác là sự mất cân đối cung cầu giữa tài sản thế chấp và tiền mặt. Để tài trợ cho thâm hụt ngân sách khổng lồ, Bộ Tài chính Mỹ đã phát hành lượng trái phiếu chính phủ kỷ lục. Những trái phiếu mới này tràn vào thị trường repo như sóng thần, đòi hỏi lượng tiền mặt lớn để hấp thụ. Tuy nhiên, chính sách QT đã rút tiền mặt khỏi hệ thống, tạo ra tình trạng “quá nhiều tài sản thế chấp đuổi theo quá ít tiền mặt”, trực tiếp đẩy lãi suất repo lên cao.

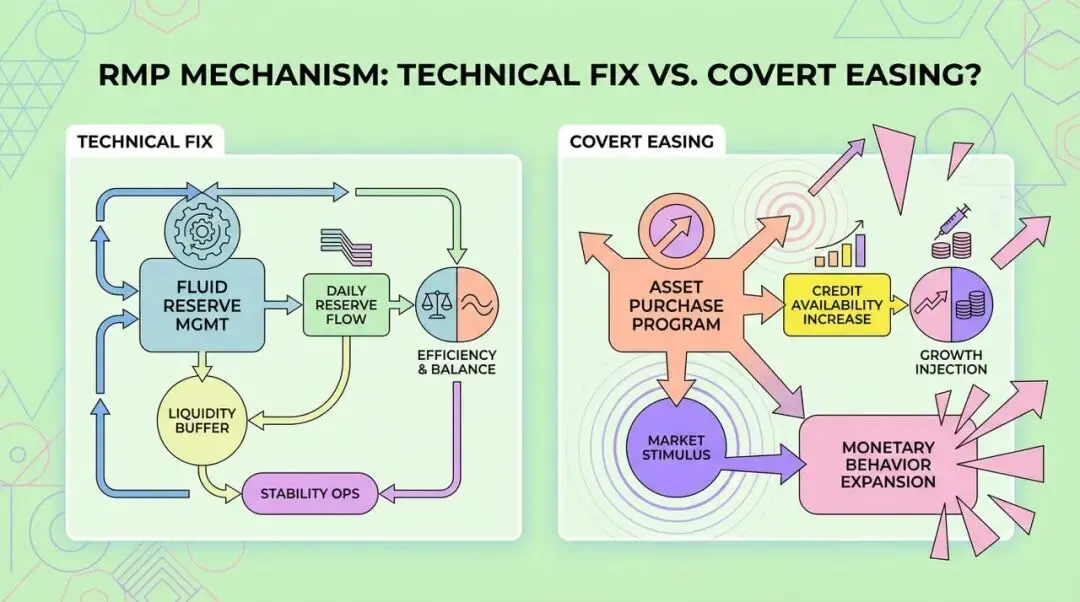

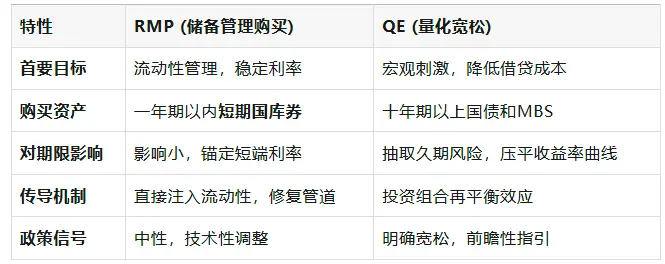

Cơ chế RMP: Thực sự là “sửa chữa kỹ thuật” hay “nới lỏng ẩn”?

Bây giờ, chúng ta hãy phân tích sâu hơn về cơ chế của RMP. Fed định nghĩa đây là một hoạt động kỹ thuật nhằm duy trì dự trữ ngân hàng ở mức “đầy đủ”. Điều này khác biệt về bản chất với nới lỏng định lượng (QE).

RMP chọn mua trái phiếu kho bạc ngắn hạn vì ba lý do:

- Đặc điểm rủi ro tương tự: Trái phiếu kho bạc ngắn hạn và dự trữ ngân hàng đều có tính thanh khoản cao, được coi là “gần như tiền mặt”, mua chúng gần như không liên quan đến chuyển giao rủi ro kỳ hạn.

- Tránh kích thích thêm: Điều này giúp Fed duy trì lập trường “trung lập” về chính sách, tránh bị thị trường hiểu là nới lỏng tiền tệ mạnh mẽ.

- Phối hợp với chiến lược phát hành trái phiếu của Bộ Tài chính: Trước lượng lớn trái phiếu kho bạc ngắn hạn do Bộ Tài chính phát hành, hành động mua của RMP thực chất là hỗ trợ thanh khoản cho tài trợ ngắn hạn của Bộ Tài chính.

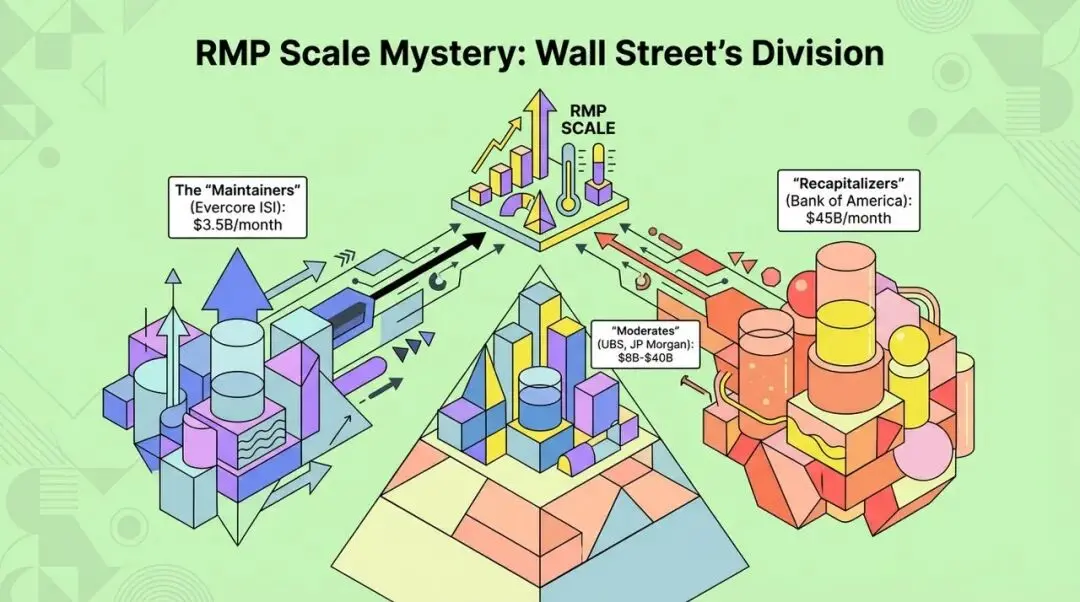

Bí ẩn quy mô RMP: Sự chia rẽ của phố Wall và biến số thị trường

Tháng 12 năm 2025, Ủy ban Thị trường Mở Liên bang (FOMC) sẽ công bố chi tiết về RMP và dự kiến bắt đầu thực hiện từ tháng 1 năm 2026. Tuy nhiên, về quy mô mua cụ thể của RMP, các nhà phân tích phố Wall có sự chia rẽ lớn, đây cũng là biến số lớn nhất của thị trường quý I năm 2026.

Thị trường chủ yếu chia thành hai phe:

- “Phe duy trì”: Họ cho rằng mức dự trữ hiện tại đã khá cân bằng, mục tiêu của RMP chỉ là bù đắp cho sự tăng trưởng tự nhiên của tiền lưu thông. Ví dụ, Evercore ISI dự báo quy mô mua hàng tháng khoảng 3,5 tỷ USD.

- “Phe bù đắp”: Đại diện là chiến lược gia Mark Cabana của Bank of America, họ cho rằng Fed đã “làm quá” trong thời gian QT, khiến dự trữ giảm xuống dưới “mức tối thiểu an toàn”, do đó cần bù đắp quy mô lớn. Họ dự báo quy mô mua hàng tháng sẽ lên tới 45 tỷ USD (nhu cầu thường xuyên 20 tỷ + bù đắp thêm 25 tỷ).

Hai dự báo hoàn toàn khác biệt này sẽ khiến kỳ vọng về thanh khoản tương lai của thị trường có sự khác biệt rất lớn.

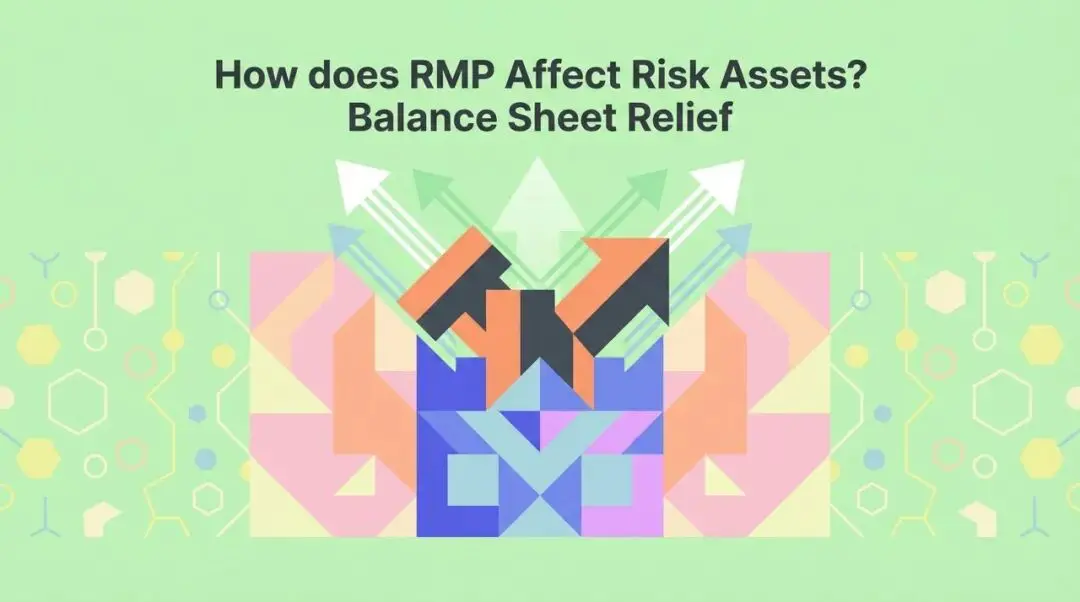

RMP ảnh hưởng thế nào đến tài sản rủi ro? “Hiệu ứng lấn át” và “giải phóng bảng cân đối”

Dù Fed nhấn mạnh RMP chủ yếu mua trái phiếu kho bạc ngắn hạn, về lý thuyết không nên tạo ra hiệu ứng giá tài sản giống QE, nhưng cơ chế vận hành thực tế của thị trường lại phức tạp hơn nhiều.

1. Hiệu ứng lấn át

Khi Fed can thiệp quy mô lớn vào thị trường trái phiếu kho bạc ngắn hạn, sẽ làm giảm lợi suất của loại trái phiếu này. Để duy trì lợi suất, các quỹ thị trường tiền tệ có thể chuyển vốn sang thương phiếu, cho vay repo hoặc trái phiếu doanh nghiệp ngắn hạn có lợi suất cao hơn.

“Hiệu ứng lấn át” này sẽ thúc đẩy thanh khoản từ khu vực chính phủ lan sang khu vực tín dụng tư nhân, qua đó gián tiếp hỗ trợ tài sản rủi ro.

2. Giải phóng bảng cân đối của các nhà giao dịch sơ cấp

RMP trực tiếp giảm áp lực tồn kho trái phiếu chính phủ của các nhà giao dịch sơ cấp. Khi bảng cân đối của họ được giải phóng, họ có nhiều khả năng cung cấp dịch vụ trung gian thanh khoản cho các thị trường khác như chứng khoán, trái phiếu doanh nghiệp, giao dịch ký quỹ... Khả năng trung gian này phục hồi chính là yếu tố then chốt hỗ trợ tài sản rủi ro.

Giám sát và tài khóa: Áp lực kép phía sau RMP

Thành viên Hội đồng quản trị Fed Stephen Milan đã đưa ra giả thuyết “giám sát chi phối”. Ông cho rằng, khung giám sát thời hậu khủng hoảng tài chính như tỷ lệ bao phủ thanh khoản (LCR) và Basel III buộc các ngân hàng phải nắm giữ lượng lớn tài sản thanh khoản chất lượng cao vượt xa nhu cầu hoạt động thực tế. Trong tính toán chỉ số giám sát và kiểm tra áp lực thực tế, tiền mặt (dự trữ) thường được ưu ái hơn trái phiếu chính phủ, dẫn đến “mức dự trữ tối thiểu an toàn” trở nên cứng nhắc và tăng lên. Về bản chất, RMP là sự mở rộng bảng cân đối của ngân hàng trung ương để đáp ứng nhu cầu thanh khoản do giám sát tạo ra.

Bên cạnh đó, việc thực hiện RMP còn gắn liền với một bối cảnh quan trọng – thâm hụt liên bang của Mỹ duy trì ở mức cao.

“Bộ Tài chính phát hành trái phiếu kho bạc ngắn hạn, Fed mua trái phiếu kho bạc ngắn hạn thông qua RMP” – chu trình khép kín này trên thực tế rất gần với “tiền tệ hóa nợ”. Fed trở thành người mua cận biên của nợ ngắn hạn Bộ Tài chính, không chỉ làm giảm chi phí tài trợ ngắn hạn của chính phủ mà còn làm dấy lên lo ngại về sự suy yếu độc lập của ngân hàng trung ương và kỳ vọng lạm phát bị phá vỡ. Cục diện “tài khóa chi phối” này sẽ càng làm giảm sức mua của tiền pháp định, qua đó có lợi cho tài sản vật chất như vàng.

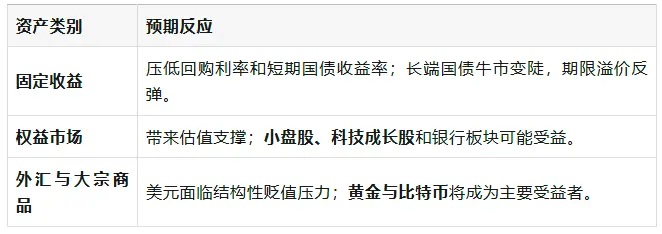

Dự báo các loại tài sản: Phản ứng thị trường trong kịch bản quyết liệt

Nếu quy mô mua của RMP đạt mức quyết liệt 45 tỷ USD mỗi tháng, thị trường sẽ phản ứng ra sao?

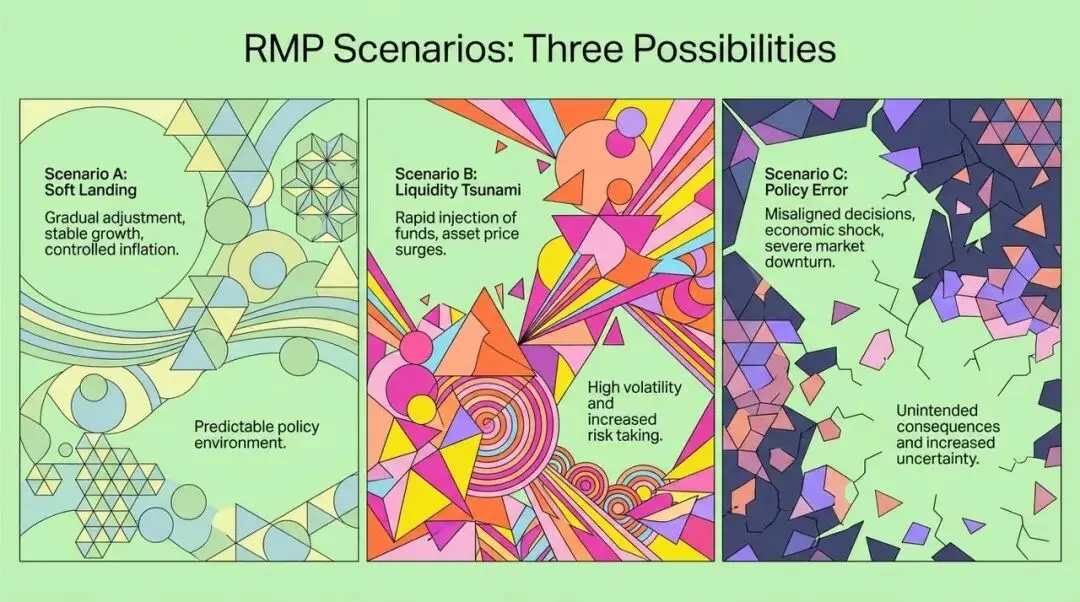

Phân tích kịch bản RMP và khuyến nghị chiến lược cho nhà đầu tư tổ chức

Trước sự không chắc chắn về quy mô RMP, chúng ta có thể giả định các kịch bản sau:

- Kịch bản A: Hạ cánh mềm và sửa chữa kỹ thuật (xác suất 40%)

- Fed mua 20-30 tỷ USD mỗi tháng.

- Kết quả: Thị trường chứng khoán tăng nhẹ, biến động giảm, USD đi ngang, đường cong lợi suất bình thường hóa.

- Kịch bản B: Sóng thần thanh khoản và tái lạm phát (xác suất 35%)

- Fed mua trên 45 tỷ USD mỗi tháng.

- Kết quả: Tài sản rủi ro “tăng nóng”, hàng hóa tăng vọt, kỳ vọng lạm phát bị phá vỡ, Fed có thể buộc phải chuyển sang diều hâu sau đó.

- Kịch bản C: Sai lầm chính sách và sốc thanh khoản (xác suất 25%)

- Fed chỉ mua 3,5 tỷ USD.

- Kết quả: Thị trường repo lại khủng hoảng, giao dịch chênh lệch sụp đổ, chứng khoán điều chỉnh mạnh, Fed có thể phải cứu thị trường khẩn cấp.

Đối với nhà đầu tư tổ chức, năm 2026 cần điều chỉnh chiến lược như sau:

- Chú ý đến sự thay đổi cấu trúc biến động: Khi QT kết thúc, biến động do thắt chặt thanh khoản sẽ giảm, có thể cân nhắc bán khống chỉ số VIX.

- Phân bổ danh mục phòng hộ “tài khóa chi phối”: Tăng tỷ trọng vàng và tài sản vật chất để phòng ngừa rủi ro giảm sức mua của tiền pháp định.

- Chiến lược cổ phiếu: Tăng tỷ trọng chiến thuật vào cổ phiếu vốn hóa nhỏ và cổ phiếu công nghệ, đồng thời theo dõi sát số liệu lạm phát.

- Thu nhập cố định: Tránh chỉ nắm giữ tiền mặt hoặc trái phiếu kho bạc ngắn hạn, tận dụng giao dịch làm dốc đường cong lợi suất để thu lợi nhuận vượt trội.

Tổng kết: Thanh khoản chi phối dưới mô hình mới

Chuyển đổi từ “thắt chặt định lượng” sang “mua quản lý dự trữ” đánh dấu sự kết thúc thực chất của nỗ lực bình thường hóa chính sách tiền tệ của Fed. Điều này cho thấy một thực tế sâu sắc hơn: Sự phụ thuộc vào thanh khoản của ngân hàng trung ương trong hệ thống tài chính hiện đại đã trở thành một căn bệnh cấu trúc. RMP không chỉ là “sửa chữa đường ống” mang tính kỹ thuật, mà còn là sự thỏa hiệp trước áp lực kép của “giám sát chi phối” và “tài khóa chi phối”.

Đối với nhà đầu tư, chủ đề chính của năm 2026 sẽ không còn là “Fed sẽ tăng lãi suất bao nhiêu”, mà là “Fed cần in bao nhiêu tiền để duy trì hệ thống vận hành”. Trong mô hình mới này, thanh khoản một lần nữa sẽ trở thành lực lượng quyết định giá tài sản. Hiểu rõ RMP, nắm bắt tác động tiềm tàng của nó sẽ giúp chúng ta hiểu và ứng phó tốt hơn với những biến động của thị trường trong tương lai.

Liên kết gốc

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

AFT thúc giục Thượng viện xem xét lại dự luật cấu trúc thị trường crypto được đề xuất

Cá mập chờ đợi Powell: Tại sao Bitcoin có thể giảm giá vào tối nay

Trump khởi động cuộc tuyển chọn cho Fed: Ai sẽ thay thế Powell?

Elon Musk trở thành tâm điểm của cuộc đối đầu chưa từng có với EU