美联储9月降息已板上钉钉,CPI颠覆不了?

8月CPI即将来袭,但华尔街保持淡定,本周四股市隐含波动率低于过去一年CPI发布日的平均实际波动,也低于下一个非农日的预期波动。

华尔街交易部门预计,周四发布的消费者价格指数(CPI)将显示通胀升温,但由于就业市场情况主导市场叙事,他们并未为股市大幅波动做准备。

花旗美国股票交易策略主管斯图尔特·凯泽(Stuart Kaiser)表示,期权交易员押注,CPI报告发布后,标普500指数(SPX)的涨跌波动幅度将温和,约为0.7%。这一预期低于过去一年CPI发布日0.9%的平均实际波动,也低于10月3日下一份就业报告发布前的波动预期。且凯泽认为,当前隐含的波动预期已偏高。

这一切都与交易员对美联储利率路径的预判有关。由于美国就业数据显示出“足以威胁经济增长”的疲软迹象,市场预计美联储在9月会议结束时,将把联邦基金利率下调25个基点,且可能在10月和12月的会议上继续降息。

华尔街正高度关注美联储的思路,市场已定价未来一年降息幅度超1个百分点。而通胀上升可能会打乱这一路径。

摩根大通全球市场情报主管安德鲁·泰勒(Andrew Tyler)周一在给客户的报告中写道:“我们认为,CPI数据不会出现‘会迫使美联储在9月暂停降息’的真实风险。但我们确实认为,若此次CPI数据显著偏鹰派,将改变美联储对10月和12月会议的应对策略。”

多家大型银行已上调降息预期,认为美联储的降息次数将超过此前预测。例如,巴克莱银行经济学家目前预计,今年将有3次25个基点的降息,2026年还将再降2次。

这份CPI报告将成为“美国交易员解读美联储利率路径的更多线索”之一,丰富当前的经济数据拼图。

泰勒写道,若此次报告显示消费者物价大幅上涨,“那么我们可能会看到,通胀在年底前乃至2026年持续加速”。他表示,这种结果可能会让美联储在10月和12月的会议上暂停降息,尤其是在国内生产总值(GDP)等经济增长指标持续上升的情况下。

经济学家预测,8月剔除食品和能源成本的核心CPI环比将上涨0.3%,同比涨幅将维持在3.1%——这一水平远高于美联储2%的目标,且与前一个月持平。

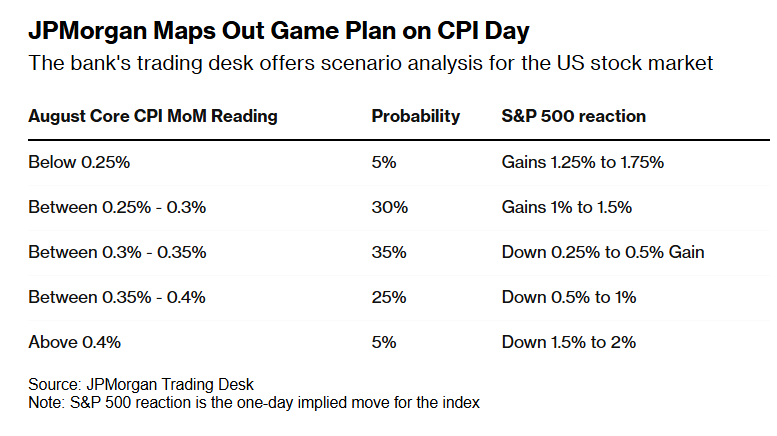

泰勒团队提出的“最可能情景”显示:核心CPI环比上涨0.3%至0.35%,标普500指数的波动区间将在下跌0.25%至上涨0.5%之间。

泰勒写道,若核心CPI环比上涨0.25%至0.3%,摩根大通交易部门预计标普500指数将上涨1%至1.5%;若环比涨幅低于0.25%,标普500指数可能会迎来1.25%至1.75%的反弹;若核心CPI环比涨幅超0.4%,标普500指数则将最多下跌2%——但他认为这种情况发生的概率仅为5%。

摩根大通为CPI日制定交易对策

摩根大通为CPI日制定交易对策

由于经济增长保持韧性,交易员认为未来几周的风险较低。亚特兰大联储的GDPNow模型显示,三季度实际GDP年化增长率将达3%,虽较二季度的3.3%略有下降,但仍处于相对强劲的水平。

这也解释了为何芝加哥期权交易所波动率指数(VIX)远低于20这一“交易员开始担忧”的关键关口。与此同时,花旗美国经济惊喜指数——用于衡量经济指标实际值是否高于或低于预期的滚动指数——正处于今年1月以来的最高水平附近。

花旗美国经济惊喜指数徘徊在今年1月以来的最高水平附近

花旗美国经济惊喜指数徘徊在今年1月以来的最高水平附近

通常情况下,经济惊喜指数上升对股市是利好。但在当前环境下,若经济出现更多积极惊喜,可能会让美联储“抑制通胀”的目标变得复杂,迫使其将高利率维持更长时间。

花旗的凯泽表示:“一切都将取决于就业市场。若美联储在10月降息,很可能意味着就业数据仍承压,且通胀未出现超预期上行。”

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

警报!美联储下调银行准备金利率!

中央银行与比特币:捷克国家银行开创性托管实验内幕

鲶鱼效应?稳定币真的不是银行存款的敌人

对话00后Fintech创业者Christian:渴望迭代速度和坦诚相待,理财观比选什么更重要,「年轻人要有敬畏之心」