如何判断一个 L1 公链代币是否合理估值:完整方法论与案例分析

在加密市场中,如何评估一个代币的真实价值一直是投资者的难题。不同类型的代币需要不同的估值框架,不能混为一谈。本文将专注于 L1 公链代币 的估值方法,并进一步细分为 通用型 L1(如 $ETH、$SOL、$BNB、$AVAX、$DOT、$ADA、$SUI)与 应用型 L1(如 $HYPE、$dYdX、$OSMO、$RUNE、$RENDER、$TON、$RON)。

1. 收入(Revenue)

估值的第一步是考察收入,但关键在于收入是否真正归属于代币。

✅ 包括:回购、销毁、分红给持币者、用于协议开发的资金。

❌ 不包括:完全流出生态、对代币无直接利好的收入。

如果协议未满一年,可以将季度或月度收入年化处理。

2. FDV/Revenue 比率

FDV(完全稀释市值)与收入的比率可以快速提供第一印象。在传统科技企业,这个比率通常在 8–15 之间。

在加密世界,这一比率往往更高,但依旧能作为参考。

3. 增长与用户粘性(Growth & Traction)

单靠 FDV/Revenue 不够,还需要考察链上使用情况:

活跃地址数

交易笔数

交易量

TVL(锁仓量)

绝对数值并非关键,趋势才最重要。持续增长的网络,即使当前规模不大,也会在估值中被提前计入潜在增长。

4. 安全预算(Security Budget)

所有 L1 都需要安全预算,主要来自交易手续费或代币增发。关键指标是 净发行率(Net Issuance Rate):

净发行率=发行量−销毁量代币总量\text{净发行率} = \frac{发行量 - 销毁量}{代币总量}净发行率=代币总量发行量−销毁量

若为负数 → 优秀,说明销毁大于发行,代币具备通缩特性。

若为正数 → 通胀压力,对代币不利。

5. 未来解锁(Future Unlocks)

代币解锁时间表直接影响估值:

用于市场推广、团队薪酬 → 负面。

用于开发或回馈持币者 → 正面。

基准:

<10% 流通量 → 轻度压力

10–30% → 中等压力

30% → 高压

工具如 @Tokenomist_ai 可用于跟踪解锁数据。

案例研究

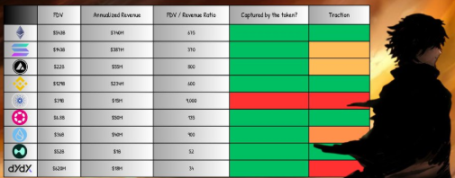

Ethereum ($ETH)

过去一年收入 ≈ 7.4 亿美元。

100% 收入归属 ETH(销毁、质押奖励、MEV 分配)。

FDV/Revenue ≈ 675,远高于传统区间。

尽管估值看似高企,但 ETH 同时具备“价值储存 + 全球结算层”的双重地位,并且存在 通缩潜力,因此享受结构性溢价。

Solana ($SOL)

过去一年收入 ≈ 3.87 亿美元。

FDV ≈ 1430 亿美元 → FDV/Revenue ≈ 370。

高估值主要基于其高吞吐量与零售采用潜力。

Hyperliquid ($HYPE)

独特机制:100% 收入用于回购代币,完全利好持币者。

近 90 天收入 ≈ 2.55 亿美元 → 年化 ≈ 10 亿美元。

FDV ≈ 520 亿美元 → FDV/Revenue ≈ 52,远低于 ETH 和 SOL。

目前仅占 CEX 市场份额的 4.9%,未来增长空间巨大。

结论

L1 公链代币的估值永远不可能像传统企业一样直观。收入与基本面为我们提供锚点,但实际定价更多来自 投机与未来预期。

从案例对比可以看出:

以太坊具备长期结构性溢价;

Solana 的估值更多依赖叙事和 adoption 潜力;

HYPE 则展示了收入直接回馈持币者的理想模式。

总体而言,绝大多数 L1 项目在当前交付的价值与其市值之间仍存在明显脱节,市场依旧处于高度投机状态。投资者在评估时,既要看硬指标(收入、解锁、安全预算),也要理解软逻辑(增长趋势、叙事溢价)。

换句话说,加密市场定价的真正驱动力仍是对未来的赌注,而非当下的现金流。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

日交易量近百亿美元的NIGHT,竟然来自「过气」的Cardano?

贝莱德:比特币投资进入“如何优化”新阶段

Lighter 即将 TGE :时间窗口、链上信号与市场定价全梳理

全网刷屏的“斩杀线”:美国梦碎时刻,币圈梦醒