比苹果更猛,当加密公司也开始玩「回购」

来源:Token Dispatch

作者:Prathik Desai

编译及整理:BitpushNews

七年前,苹果完成了一项令其最伟大产品都相形见绌的"金融运作"。

2017年4月,苹果在加州的库比蒂诺启用了耗资50亿美元的Apple Park园区。一年后的2018年5月,它宣布启动1000亿美元的股票回购计划——这笔巨资相当于那座被称为"飞船"(the spaceship)的360英亩总部造价的20倍。此举无疑是苹果向世界宣告:它拥有另一款与iPhone同等重要、甚至可能更重要的"产品"。

这是当时宣布的最大规模的回购计划,也是长达十年狂潮的一部分,苹果在这十年中花费了超过 7250 亿美元回购自己的股票。仅仅六年后的 2024 年 5 月,这家 iPhone 制造商以宣布 1100 亿美元回购计划打破了自己的记录。它展示了如何不仅在设备上,而且在股权本身上制造稀缺性。

加密行业正在采用类似的策略,但规模更大、速度更快。

两大收入引擎——永续期货 交易所 Hyperliquid 和迷因币启动平台 Pump.fun ——正在将几乎所有的手续费收入重新投入到回购自己的 代币 中。

“真·回购”

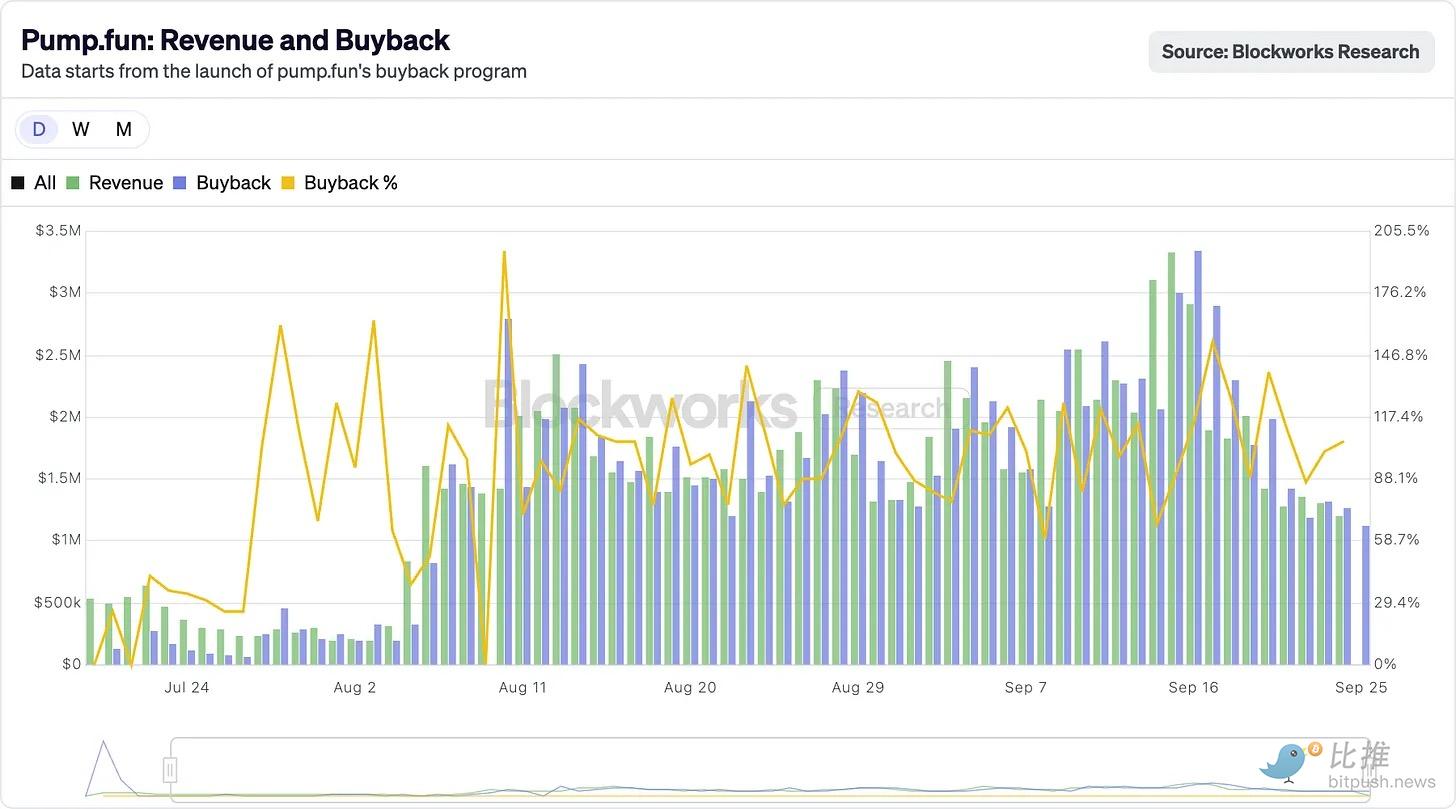

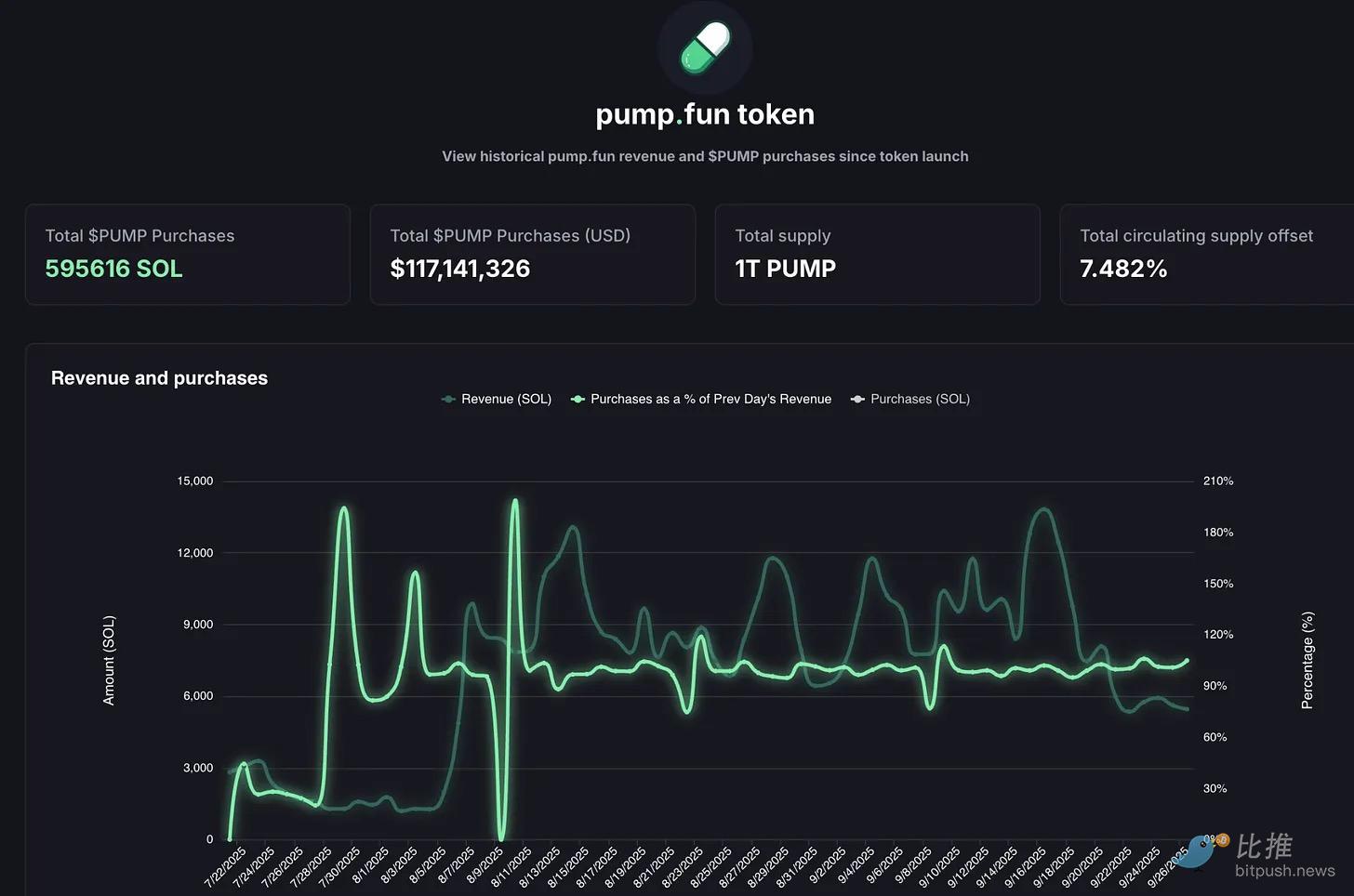

八月份Hyperliquid创下的1060万美元天价手续费中,超过九成被用于公开市场回购HYPE代币。而九月某日,pump.fun单日收入338万美元,曾短暂反超Hyperliquid。这笔巨额收益流向何处?平台将100%收入持续用于回购PUMP代币——事实上,这套回购机制已稳定运行超过两个月。

这种行为使得代币类似于股东权益凭证。这在加密行业中不多见,因为加密代币往往在有机会时就被倾销给投资者。

其背后逻辑在于模仿华尔街" 股息 贵族"(如苹果、宝洁、可口可乐)延续数十年的股东回报策略。这些企业通过稳定现金分红或股票回购持续回馈股东:苹果在2024年斥资1040亿美元回购股份,相当于向投资者返还了当时市值的3%-4%。而Hyperliquid的回购规模则达到了代币流通量的9%,远超苹果比例。

即便以股票市场的标准衡量,这些数字也堪称疯狂。而在加密货币领域,这更是闻所未闻。

Hyperliquid的模式其实非常直接。

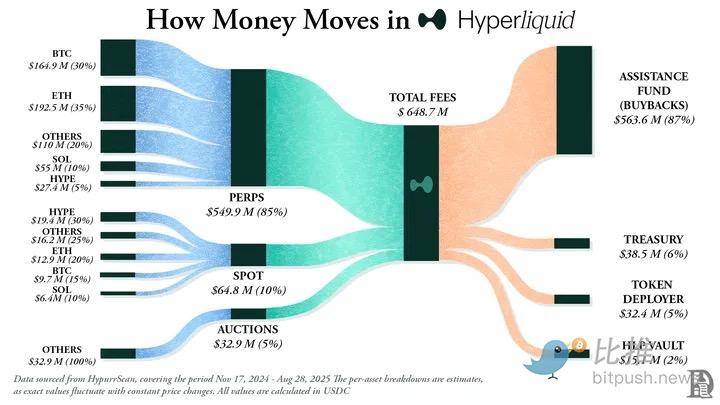

它打造了一个去中心化的永续合约交易所,体验堪比币安等中心化平台,但完全构建在链上。零Gas费、高杠杆、专为永续合约设计的Layer1——到2025年中,其月交易量已突破4000亿美元,占据了DeFi永续市场约70%的份额。

但Hyperliquid真正的与众不同之处,在于其对资金的运用方式。

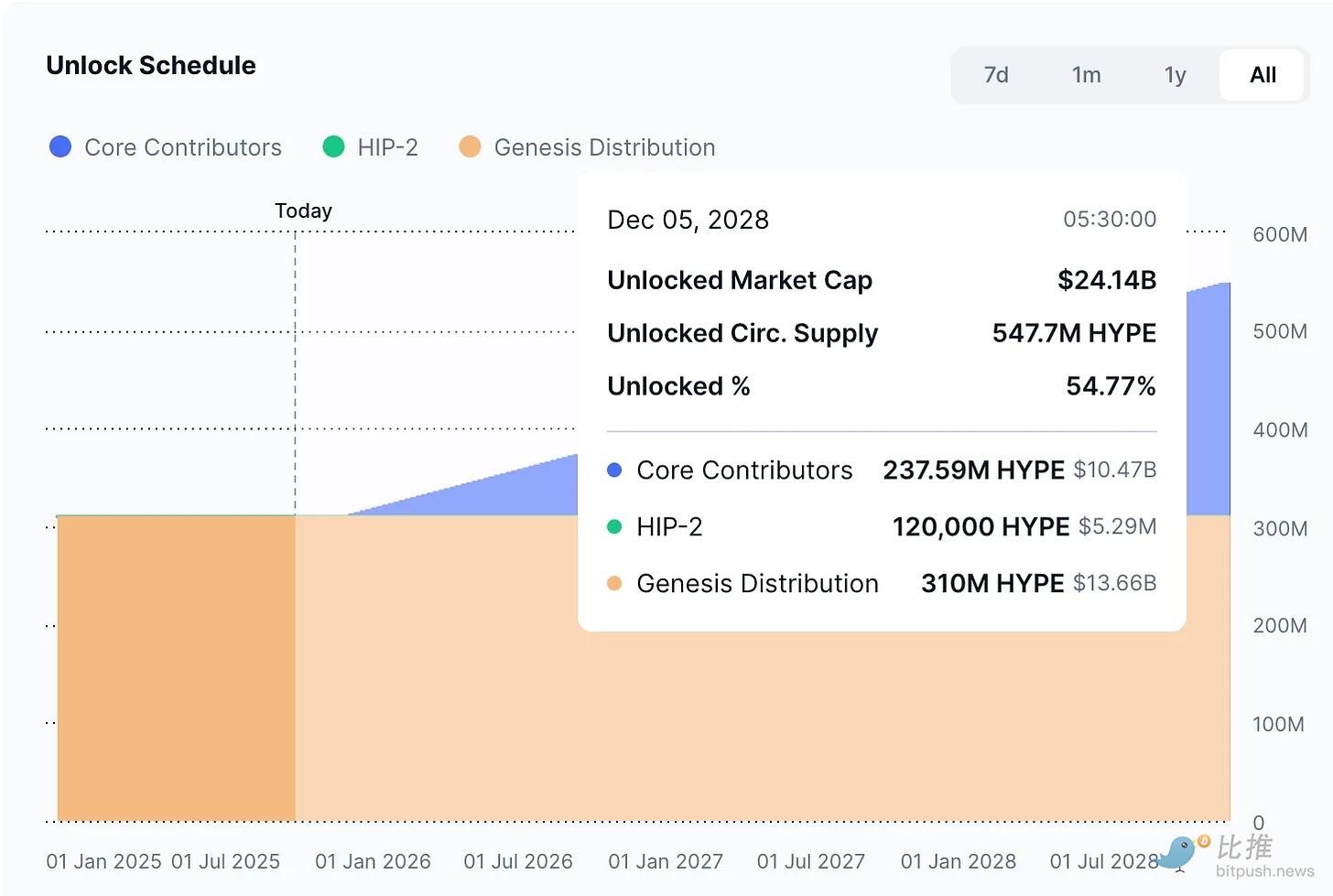

平台每日收取的手续费中,超过九成都会流入所谓的"援助基金"。该基金直接进入公开市场,持续买入HYPE代币。

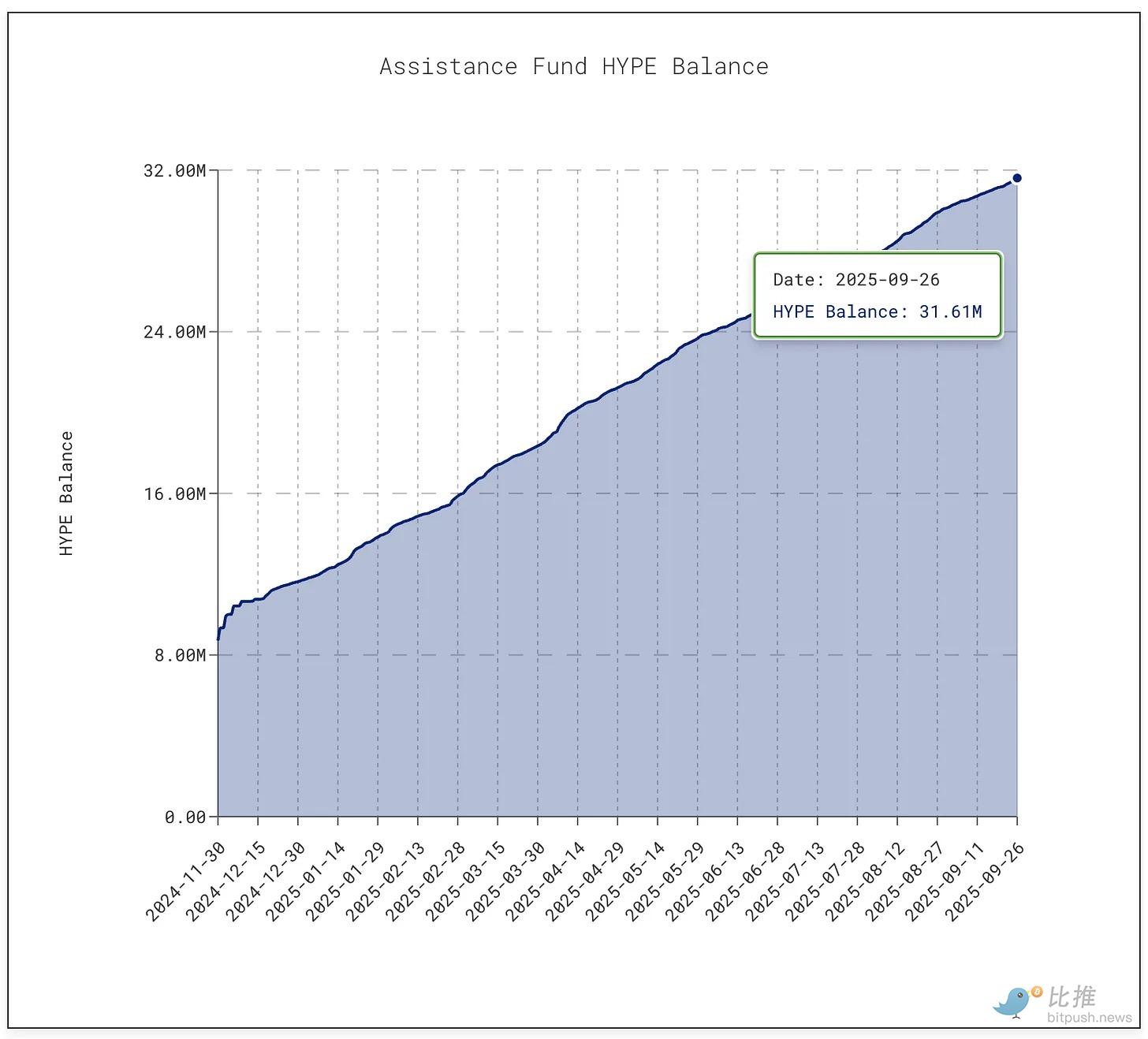

截至撰写本文时,该基金已积累了超过 3161 万枚 HYPE 代币,价值约 14 亿美元。这比它在 1 月份持有的 300 万枚代币增长了 10 倍。

这种回购狂潮吸走了约 9% 的流通供应量,将 HYPE 代币价格推至 9 月中旬的 60 美元峰值。

与此同时,Pump.fun 通过回购减少了约 7.5% 的供应量。

该平台以极低的手续费将迷因币狂热转变为商业模式。任何人都可以启动一个代币,设置一个联合曲线,让大众参与其中。最初只是一个笑话工具,现在已经成为一个投机资产的工厂。

但不稳定性依然存在。

Pump.fun 的收入是周期性的,因为它与迷因币发行的流量挂钩。7 月份,收入暴跌至 1711 万美元,是 2024 年 4 月以来的最低点。随之,回购也下降了。到 8 月份,月收入又跳回了 4105 万美元以上。

然而,可持续性问题仍挥之不去。当迷因币季节冷却时(它已经发生并将继续发生),代币销毁也会随之降温。在地平线上,还坐着一起 55 亿美元的诉讼,声称整个项目看起来像未经许可的赌博。

回馈社区:每天都在发生的“股息”

目前推动 Hyperliquid 和 Pump.fun 发展的是它们愿意回馈社区。

苹果在某些年份通过回购和股息向股东返还了近 90% 的利润。但这些是偶发性的、集中宣布的决定。而 Hyperliquid 和 Pump.fun 正在以持续进行的方式,每天将几乎 100% 的收入回收到代币持有者手中。

当然,它们并不完全相同。股息是手中的现金,可征税但可靠。而回购充其量是一种价格支撑,如果收入下降或解锁量压倒了流动性,它就毫无用处。Hyperliquid 面临着迫在眉睫的锁仓悬崖考验。Pump.fun 则面临着meme 用户随时可能转移阵地的问题。与强生公司 63 年稳定增加股息或苹果持续的回购相比,这些都是高空走钢丝的表演。

但这也许没关系。

加密货币仍处于成熟期,尚未找到一致性。但它暂时找到了速度。回购具备推动速度的要素:它们灵活、税收高效且具有通缩性。它们符合一个以投机为主要动机的市场。到目前为止,它已将两个截然不同的项目转变为顶级创收机器。

我们尚待确定这是否能在长期内持续。但很明显,这种方法在加密货币领域首次使代币的行为不再像赌场筹码,而更像是在以一种甚至可以让苹果望尘莫及的速度回报价值的公司股票。

我看到了一个更大的教训。苹果早在加密货币之前就明白了这一点:它不只销售 iPhone,也销售它的股票。自 2012 年以来,它已花费了近一万亿美元用于回购,这比大多数国家的 GDP 都要大,并将其流通股减少了 40% 以上。

该公司的市值仍高达 3.8 万亿美元以上,部分原因在于苹果将其股权视为一种必须被营销、打磨和制造稀缺性的产品。它不需要发行更多股票来筹集资金;它的资产负债表非常丰厚。这就是股票成为产品,而股东成为客户的地方。

同样的语言正在延伸到加密货币领域。

Hyperliquid 和 Pump.fun 都通过将业务产生的现金,不是重新投入到业务或囤积起来,而是将其转化回对自身股权的购买压力,从而成功实现了这一策略。

这也改变了投资者对资产的看法。

iPhone 销量固然重要,但看好苹果的人知道,该股票还有另一个引擎:稀缺性。对于 HYPE 和 PUMP 而言,交易者也开始以同样的方式看待这些代币。他们看到的是一种资产,其背后有一个承诺:在该代币上的每一次支出或交易,都有超过 95% 的可能性转化为市场上的回购和销毁。

苹果也展示了硬币的另一面。

回购的力量只能与背后的现金流一样强大。当收入下降时会发生什么?如果 iPhone 和 MacBook 销量放缓,苹果凭借其资产负债表的底子可以发行债务并履行其回购安排。Hyperliquid 和 Pump.fun 没有这种奢侈。如果交易量枯竭,回购也会随之停止。与可以转向股息、服务或新产品的苹果不同,这些协议尚未找到它们的 Plan B 。

而在加密货币世界,项目还面临着代币稀释的风险。

苹果公司无需担心一夜之间冒出2亿新股冲击市场,但Hyperliquid却不得不面对这样的隐患。从今年11月开始,价值近120亿美元的HYPE代币将开始向内部人员解锁释放,其规模将使得每日回购量相形见绌。

苹果能够精准掌控流通股数量,而加密协议却在与多年前白纸黑字写定的代币解锁计划进行艰难博弈。

尽管如此,投资者依然从中看到了传奇故事的影子,并渴望参与其中。这套苹果操盘逻辑实在令人眼熟——尤其是对那些熟知苹果数十年发展历程的人而言。苹果通过将股权转化为金融产品,成功塑造了股东忠诚度。如今Hyperliquid与pump.fun正试图为加密世界开辟类似路径,只不过节奏更快、声势更猛、风险也更大。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

山寨币ETF扎堆上市,为何带不动币价?

深度反思:我在加密行业浪费了八年光阴

这几天,一篇名为《我在加密行业浪费了八年光阴》的文章在推特上引起过百万的阅读量与广泛共鸣,内容直指加密货币的赌场性质与虚无主义倾向。ChainCatcher 现翻译此文供大家交流讨论。

火星早报 | SEC 预计将在“大约一个月内”发布加密行业的“创新豁免”

SEC 预计将发布加密行业创新豁免,英国《数字资产等财产法案》生效,贝莱德 CEO 透露主权基金买入比特币,美国银行建议客户配置加密资产,比特币抛压接近尾声。 摘要由 Mars AI 生成 本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。