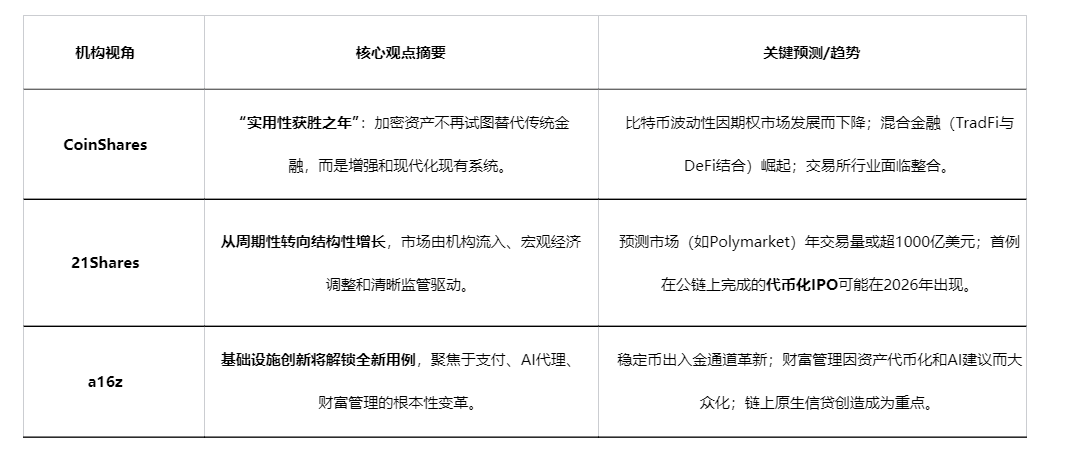

多家顶级机构近期密集发布2026年加密资产展望,共识明确:市场驱动逻辑正发生根本性转变。以散户情绪和“四年减半周期”为核心的传统叙事正在退场,一个由机构资金、明确监管和真实效用主导的结构性增长时代已然开启。

一、市场范式之变:从周期炒作到机构时代

主导未来市场的核心动能,已不再是熟悉的节奏。

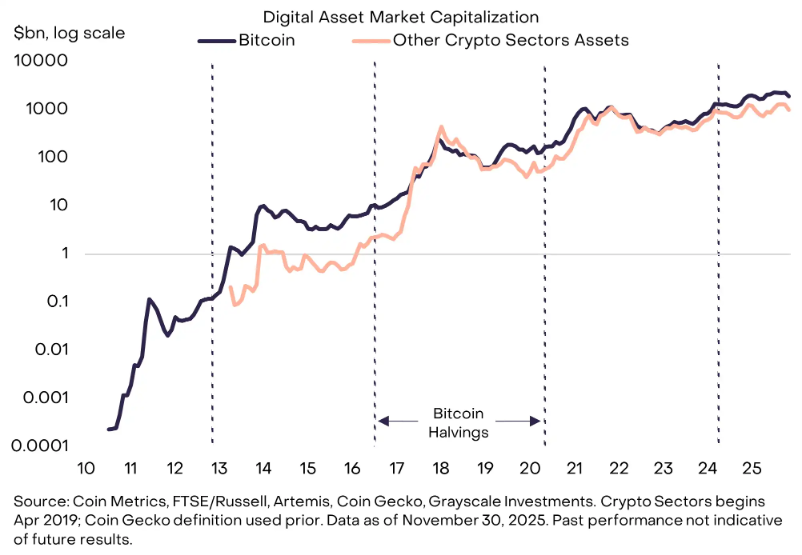

1. “四年周期论”的终结:

灰度在其年度展望中明确指出,加密货币传统的、每四年一轮的“减半-暴涨-深调”周期正在失效。市场的主导力量,正从散户的周期性狂热,转向合规渠道和长期机构资本的持续流入。

2. 机构资本的结构性流入:

机构入场不再是预期,而是进行时和未来主线。其标志是加密资产交易所交易产品(ETP)的迅猛发展。

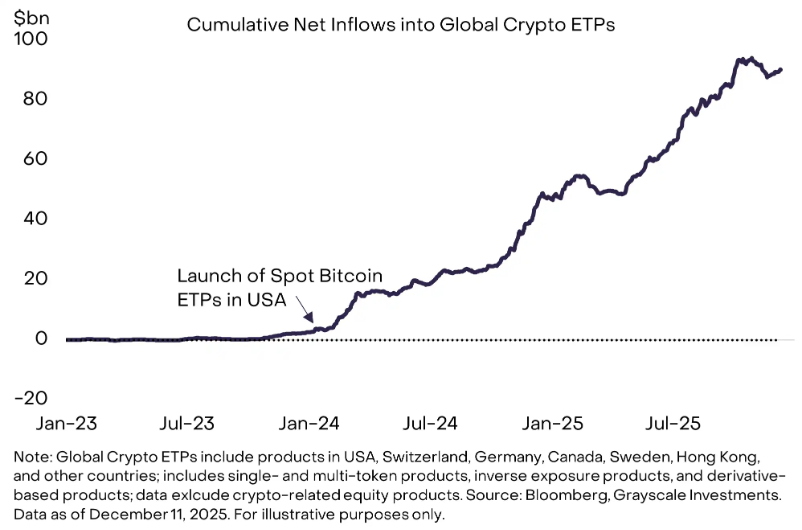

● 灰度数据显示,自2024年初美国比特币现货ETP上市以来,全球加密ETP净流入已达约870亿美元。

● 21Shares预测,到2026年底,全球加密ETP的资产管理规模(AUM)有望达到4000亿美元。这种“稳定买入”的模式,改变了价格剧烈波动的特性。

3. 监管从障碍变为基石:

清晰的监管框架正从最大的不确定性,转变为市场发展的关键支柱。

● 灰度预计,2026年美国将通过两党支持的加密市场结构立法,这将“制度化”区块链金融在美国资本市场的地位。

● 同时,欧盟的MiCA框架和美国已通过的《GENIUS法案》(针对稳定币)正在全球构建更明确的监管环境,为传统金融机构的大规模参与铺平道路。

二、核心增长引擎:宏观叙事与微观落地并举

在新范式下,具体的投资主题围绕价值存储和金融效率展开。

1. 宏观对冲需求:

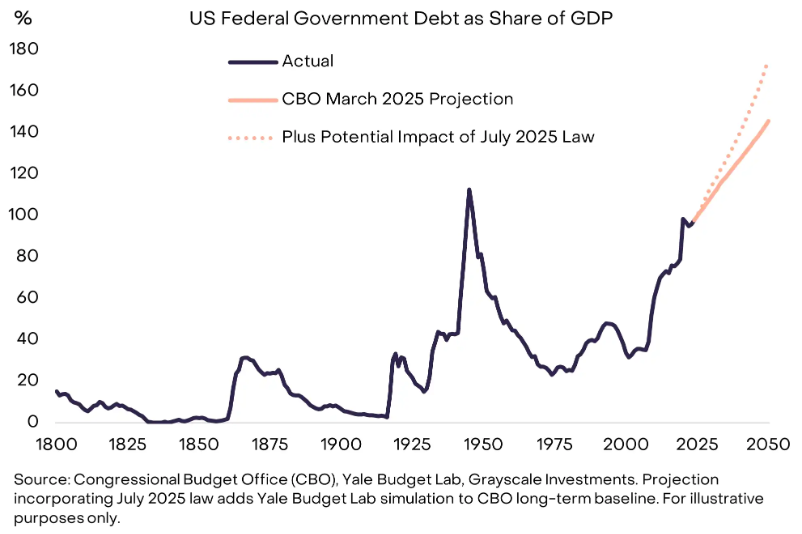

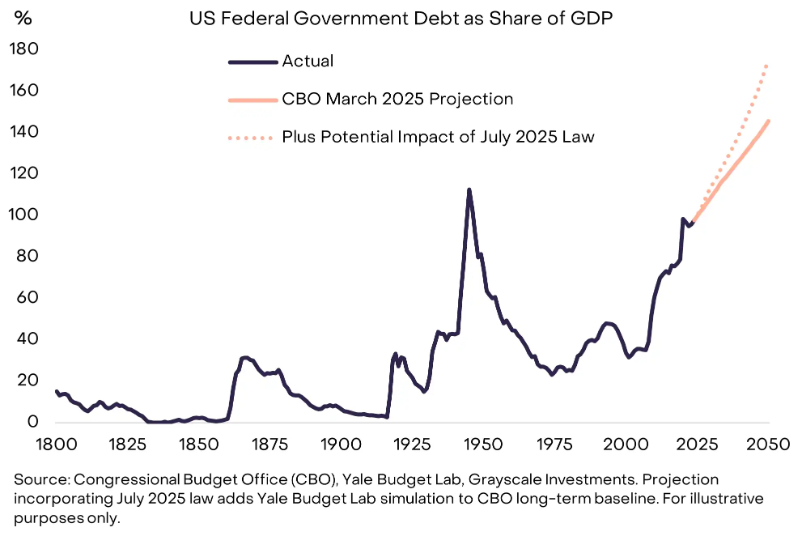

主要经济体公共债务攀升,引发对法定货币长期价值的忧虑。比特币和以太坊因其透明、可编程的稀缺性,被视作数字时代的“价值存储”资产,吸引宏观配置资金流入。

2. 稳定币:通往万亿美元的基础层:

稳定币已成为连接传统金融与加密世界的桥梁。

● 21Shares预测其流通市值将在2026年突破1万亿美元。其角色正从交易工具升级为“互联网的基础结算层”。

● a16z指出,去年稳定币处理了约46万亿美元的交易量,已接近Visa规模的3倍,其更智能的出入金通道将推动其在支付领域的爆发。

3. 资产代币化迎来拐点:

将现实世界的资产(如国债、私募股权)以数字Token形式在链上表征和交易,正从概念验证走向规模化。

● 21Shares预测,代币化真实世界资产(RWA)的总价值将在2026年从2025年的350亿美元激增至超过5000亿美元。这不仅提升了资产流动性,也为构建可编程金融产品奠定了基础。

4. AI与加密的深度融合:

a16z等机构前瞻性地指出,2026年AI与区块链的结合将超越概念。核心趋势包括:

a. 代理经济(Agent Economy):随着AI代理自主进行商业活动,对“了解你的代理”(KYA)的身份和信用体系需求激增,这需要区块链提供可信解决方案。

b. 价值结算网络:AI代理之间为数据、算力进行的微支付需要即时、全球化的结算网络,智能合约和新型协议(如x402)将支撑“互联网本身变成银行”的愿景。

三、实用主义落地:细分赛道的竞争与整合

市场关注的焦点将集中在能产生实际现金流和用户需求的领域。

● 智能合约平台竞争深化:以太坊通过Layer-2扩展,正成为机构级代币化基础设施(如BlackRock的BUIDL基金)。Solana凭借高吞吐量和低费用,在支付、DeFi等领域快速扩张。新一代高性能链(如Sui, Monad)将通过架构创新争夺市场份额。

● 收益与可持续发展:投资者将更关注能产生可持续收入的协议。通过质押(Staking)或协议真实收入分成获得收益,将成为普遍需求。DeFi,特别是借贷领域,预计将加速发展。

● 被高估的“噪音”:灰度报告也明确指出了短期内被过度炒作的主题:量子计算和数字资产金库公司(DATs) 在2026年预计不会对市场估值产生实质性影响。

四、风险与分歧:并非一致乐观

● 在一片乐观声中,谨慎观点同样值得重视。巴克莱银行指出,若无新的重磅催化剂,2026年加密货币市场可能迎来交易量走低、增长乏力的“下行之年”。现货市场增速放缓,已经开始给主要面向散户的交易平台带来营收压力。

● 这提醒市场,机构的长期配置资金流入是缓慢且持续的过程,它可能支撑估值底部并平滑波动,但未必能瞬间催生暴涨行情。

2026年,加密资产市场将不再是昔日的“狂野西部”。机构化、监管合规化、效用实体化构成了新阶段的三重基石。

虽然短期价格走势仍存分歧,但主流金融机构的共识是:一个波动更可管理、基础设施更坚实、与传统金融世界联结更深的加密生态正在成形。这不再是一场围绕叙率的短跑,而是一场检验技术真实价值与金融整合深度的马拉松。