Curve 陰謀續作,Yield Basis 穩定幣收益新範式

Yield Basis 代表文藝復興,在一個項目裡,你能看到流動性挖礦、預挖、Curve War、質押、veToken、 LP Token 還有循環貸,可以說是集 DeFi 發展之大成。

作者: 佐爺歪脖山

Ethena 之外的穩定幣交易擴張之路

歡迎關注 @YBSBarker,穩定幣信用大擴張時代的收益指南。

在 Luna-UST 崩潰後,穩定幣徹底告別算穩時代,CDP 機制(DAI、GHO、crvUSD)一度成為全村的希望,但是最終在 USDT/USDC 包圍下衝出重圍的是 Ethena 和其代表的收益錨定範式,既避免超額質押帶來的資金效率低下問題,又能用原生收益特性打開 DeFi 市場。

反觀 Curve 系,在依靠穩定幣交易打開 DEX 市場後,逐步進軍借貸市場 Llama Lend 和穩定幣市場 crvUSD,但是在 Aave 系的光芒下,crvUSD 發行量長期徘徊在 1 億美元左右,基本只能被當作背景板。

不過 Ethena/Aave/Pendle 的飛輪啟動後,Curve 的新項目 Yield Basis 也想來分一杯穩定幣市場的羹,也是從循環槓桿貸入手,但這次是交易,希望用交易抹除 AMM DEX 的痼疾------無償損失(IL,Impermanent Loss)。

單邊主義消除無償損失

Curve 系最新力作,現在你的 BTC 是我的了,拿好你的 YB 站崗吧。

Yield Basis 代表文藝復興,在一個項目裡,你能看到流動性挖礦、預挖、Curve War、質押、veToken、 LP Token 還有循環貸,可以說是集 DeFi 發展之大成。

Curve 創始人 Michael Egorov 是 DEX 發展的早期受益者,在 Uniswap 的 x*y=k 的經典 AMM 算法上進行改進,先後推出 stableswap 和 cryptoswap 算法,用以支持更"穩定幣的交易",以及效率更優的通用算法。

穩定幣大規模交易,奠定了 Curve 對於 USDC/USDT/DAI 等早期穩定幣鏈上"拆借"市場,Curve 也成為前 Pendle 時代最重要的穩定幣鏈上基礎設施,甚至 UST 的崩盤也直接源於 Curve 流動性撤換時刻。

代幣經濟學上,veToken 模式,以及隨後的"賄賂"機制 Convex 一舉讓 veCRV 成為真正具備實際作用的資產,不過四年的鎖定期後,大多數的 $CRV 持有人心中苦楚,不足為外人道也。

在 Pendle 和 Ethena 崛起後,Curve 系的市場地位不保,核心是對於 USDe 而言,對沖源於 CEX 合約,導流使用 sUSDe 捕捉收益,穩定幣交易本身的重要性不再重要。

Curve 系的反擊首先來自 Resupply,2024 年聯合 Convex 和 Yearn Fi 兩大古早巨頭推出,然後不出意外的暴雷,Curve 系首次嘗試失敗。

Resupply 出事,雖然不是 Curve 官方項目,但是打斷骨頭連著筋,Curve 如果再不反擊,則很難在穩定幣新時代買一張通向未來的船票。

行家一出手,確實與眾不同,Yield Basis 瞄準的不是穩定幣、也不是借貸市場,而是 AMM DEX 中的無償損失問題,但是先聲明:Yield Basis 的真實目的從來不是消除無償損失,而是借此促進 crvUSD 的發行量暴漲。

但還是從無償損失的發生機制入手,LP(流動性提供者)取代傳統的做市商,在手續費分成刺激下,為 AMM DEX 的交易對提供"雙邊流動性",比如在 BTC/crvUSD 交易對中,LP 需要提供 1 BTC 和 1 crvUSD(假設 1BTC = 1USD),此時 LP 的總價值是 2 USD。

與之對應,1 BTC 的價格 p 也可以用 y/x 來表示,我們約定 p=y/x,此時,如果 BTC 價格發生變化,比如上漲 100% 至 2 美元,則會發生套利情況:

A 池:套利者會用 1 美元來購買 1 BTC,此時 LP 需要賣出 BTC 獲得 2 美元

B 池:在價值達到 2 美元的 B 池內賣出,套利者淨賺 2-1=1 美元

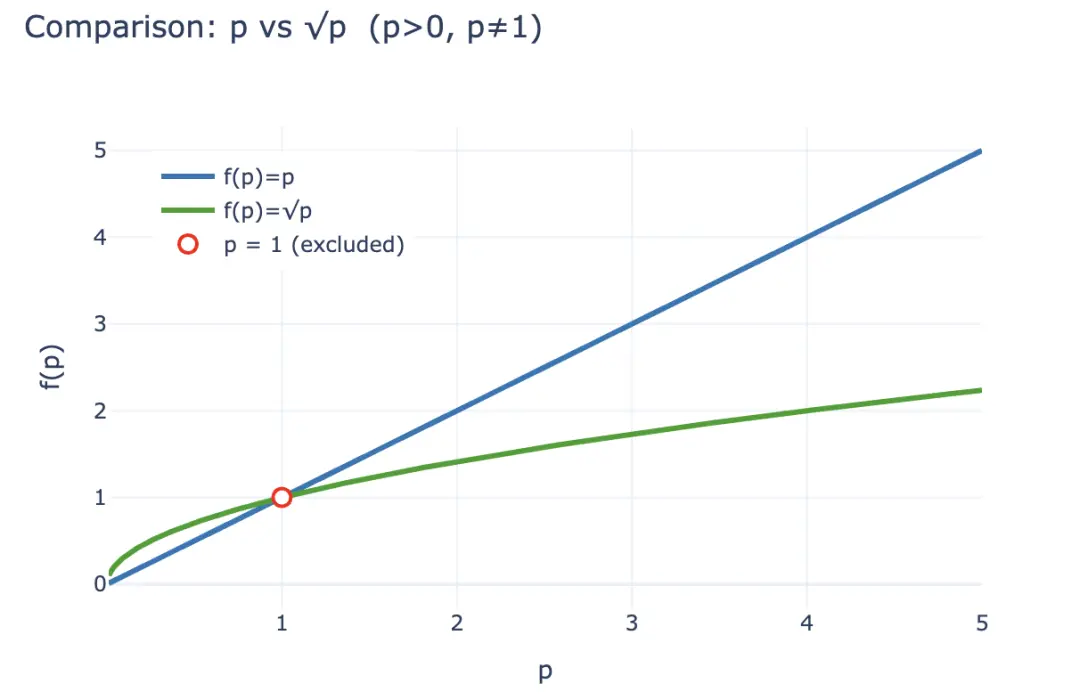

套利者的利潤本質上就是 A 池 LP 的損失,如果要量化這種損失,可先計算 LP 在套利發生後的價值 LP(p)= 2√p(x,y 同時用 p 來表示),但是 LP 如果簡單持有 1 BTC 和 1 crvUSD,則認為其沒有損失,可表示為 LP~hold~(p)= p +1。

根據不等式,在 p>0 且不為 1 的情況下,始終可得 2√p \< p + 1,而套利者獲得收入本質上來源於 LP 的損失,所以在經濟利益的刺激下,LP 傾向於撤出流動性而持有加密貨幣,而 AMM 協議必須通過更高的手續費分成和代幣刺激來挽留 LP,這也是 CEX 能在現貨領域保持對 DEX 優勢的根本原因。

圖片說明:無償損失

圖片來源:@yieldbasis

無償損失從整個鏈上經濟系統的視角而言,可以視為一種"期望",LP 選擇了提供流動性,就不能再要求獲得持有的收益,所以,本質上無償損失更多是一種"會計"式的記帳損失,而不應該被作為一種真實的經濟損失,相比於持有 BTC,LP 也可以獲得手續費。

Yield Basis 不是這樣認為的,他們不是從提高流動性、提高手續費比例來消除 LP 的預期損失,而是從"做市效率"入手,前文提到,相比於持有的 p+1,LP 的 2√p 永遠跑不贏,但是從 1 美元投入的產出比來看,初始投資 2 美元,現價 2√p 美元,每一美元的"收益率"是 2√p/2 = √p,還記得 p 是 1 BTC 的價格嗎,所以如果你簡單持有,那麼 p 就是你的資產收益率。

假設 2 美元的初始投資,那麼在 100% 的增幅後,LP 收益變化如下:

- • 絕對增加值:2 USD = 1 BTC(1 USD) + 1 crvUSD -> 2√2 USD (套利者會拿走差值)

- • 相對收益率:2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Yield Basis 從資產收益率角度入手,讓 √p 變為 p 即可在確保 LP 手續費同時保留持有性收益,這個很簡單,√p²即可,從金融角度看,就是要 2x 杠桿,而且必須是固定的 2x 杠杆,過高或過低,都会讓經濟系統崩壞。

圖片說明:p 和 √p 的 LP Value Scaling 對比

圖片來源:@zuoyeweb3

也就是讓 1 個 BTC 發揮自身兩倍的做市效率,天然不存在對應的 crvUSD 參與手續費分潤,BTC 只剩自身參與收益率比較,也就是從√p 變身 p 本身。

不管你信不信,反正 2 月份 Yield Basis 官宣融資 500 萬美元,說明有 VC 信了。

但是!LP 添加流動性必須是對應 BTC/crvUSD 交易對,池子裡都是 BTC 也沒法運行,Llama Lend 和 crvUSD 順勢而為,推出雙重借貸機制:

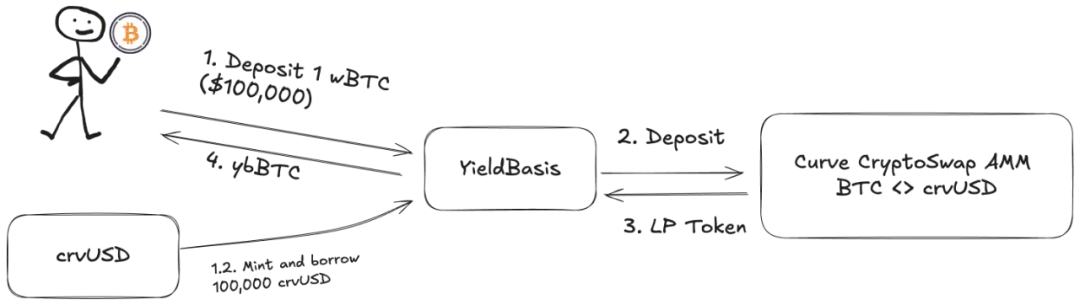

- 1. 用戶存入(cbBTC/tBTC/wBTC)500 BTC,YB(Yield Basis)利用 500 BTC 借出等值 500 crvUSD,注意,此時是等值,利用閃電貸機制,不是完全的 CDP(本來約為 200% 質押率)

- 2. YB 將 500BTC/500 crvUSD 存入 Curve 對應的 BTC/crvUSD 交易池,並鑄造為 $ybBTC 代表份額

- 3. YB 將價值 1000U 的 LP 份額當作質押物再去 Llama Lend 走 CDP 機制借出 500 crvUSD 並償還最初的等值借款

- 4. 用戶收到代表 1000U 的 ybBTC,Llama Lend 得到 1000U 的抵押物並消除第一筆等值借貸,Curve 池得到 500BTC/500 crvUSD 流動性

圖片說明:YB 運作流程圖片來源:@yieldbasis

圖片說明:YB 運作流程圖片來源:@yieldbasis

最終,500 BTC "消除"自身的貸款,還得到了 1000 U 的 LP 份額,2x 杠杆效果達成了。但請注意,等值貸款是 YB 借出的,充當了最關鍵的中間人,本質上是 YB 向 Llama Lend 承擔剩下的 500U 的借款份額,所以 Curve 的手續費 YB 也要分成。

用戶如果認為 500U 的 BTC 能產生 1000U 的手續費利潤,那麼是對的,但是認為都給自己,那就有點不禮貌了,簡單來說,不止五五分成,YB 的小心思在於對 Curve 的像素級致敬。

來計算一下本來的收益:

其中,2x Fee 意味著用戶投入 500U 等值 BTC 可以產生 1000 U 手續費利潤, BorrowAPR 代表 LlamaLend 的費率,Rebalance_Fee 代表套利者維持 2x 杠杆的費用,這部分本質上依然要 LP 出。

現在有一個好消息和一個壞消息:

- • 好消息:Llama Lend 的借貸收入全部回到 Curve 池中,相當於被動增加了 LP 收益

- • 壞消息:Curve 池的手續費固定分 50% 給池自身,也就是 LP 和 YB 都要在剩下的 50% 手續費中分

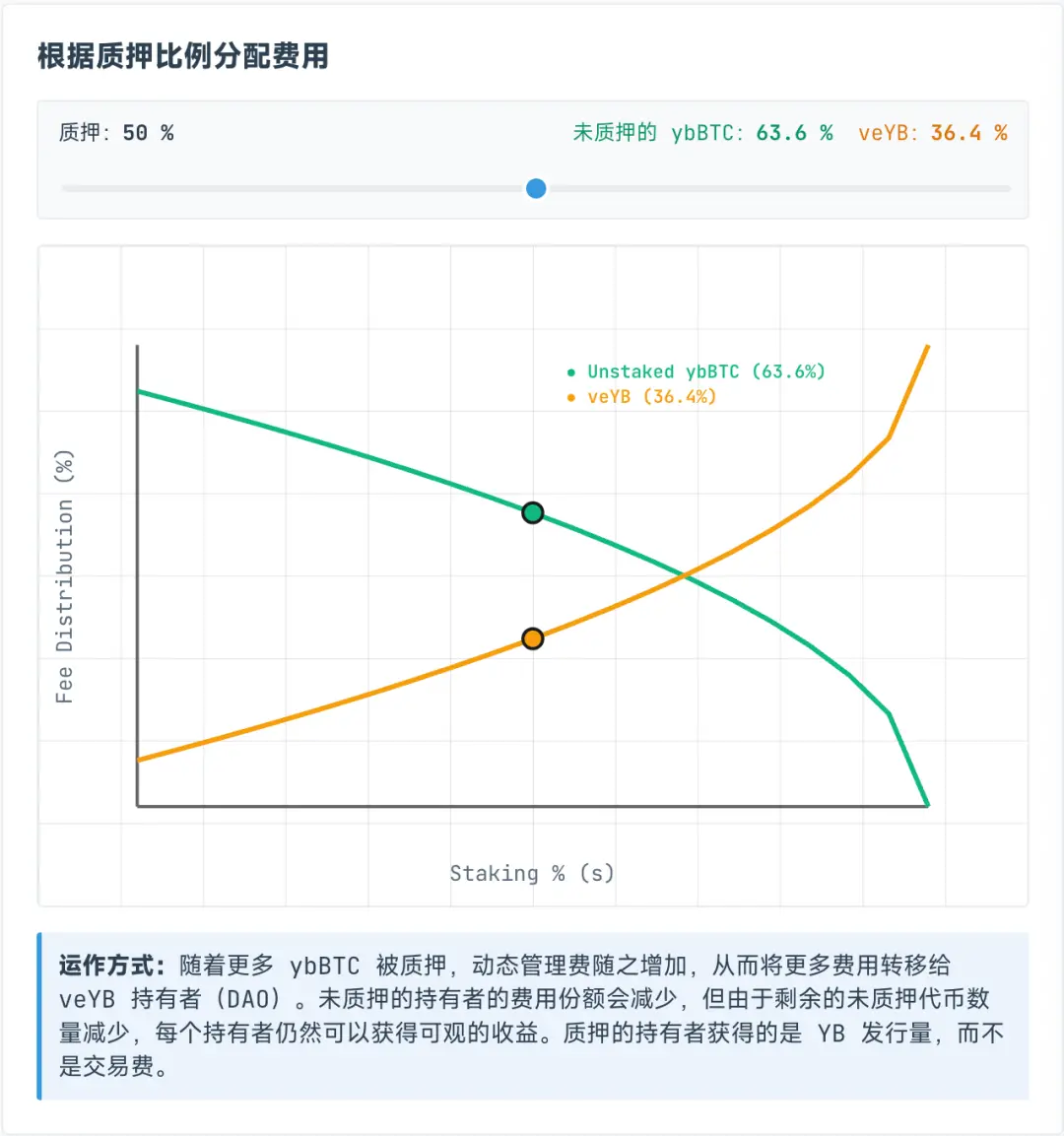

不過分配給 veYB 的手續費是動態的,其實是要在 ybBTC 和 veYB 持有人中動態劃分,其中 veYB 固定最低 10% 保底分成,也就是說,即使所有人都不質押 ybBTC,他們也只能獲得原始總收入的 45%,而 veYB 也就是 YB 自身可獲得總收入的 5%。

神奇結果出現,即使用戶都不質押 ybBTC 給 YB,也只能拿到 45% 的手續費,如果選擇質押 ybBTC,則能拿到 YB Token,但是要放棄手續費,如果想兩者都要,那麼可以繼續質押 YB 換成 veYB,則可以獲得手續費。

圖片說明:ybBTC 和 veYB 收入分成

圖片來源:@yieldbasis

無償損失永遠不會消失,只是會轉移。

你以為你用 500U 等值 BTC 發揮出 1000U 的做市效果,但是 YB 可沒說做市收益都給你,而且你質押成 veYB 後,解質押兩次,veYB->YB, ybBTC->wBTC 才能拿回原始資金和收益。

但是如果要獲得 veYB 完整投票權,也就是賄賂機制,那麼恭喜你,獲得了四年鎖倉期,否則投票權和收益隨質押期逐步降低,那麼鎖倉四年的收益和捨棄 BTC 流動性獲得 YB 到底值不值,就看個人考慮了。

前文提到過,無償損失是一種記帳損失,只要不撤出流動性就是浮虧,現在 YB 的消除計劃,本質也是"記帳收入",給你一種錨定持有的收益的浮盈,然後培育自身的經濟學系統。

你想用 500U 撬動 1000U 的手續費收入,YB 想"鎖定"你的 BTC,把自己的 YB 賣給你。

多方協商擁抱增長飛輪

收益大時代,有夢你就來。

基於 Curve,使用 crvUSD,雖然會賦能 $CRV,但也新開 Yield Basis 協議和代幣 $YB,那麼 YB 四年後能保值增值嗎?恐怕…

在 Yield Basis 複雜的經濟學機制外,重點是 crvUSD 的市場擴張之路。

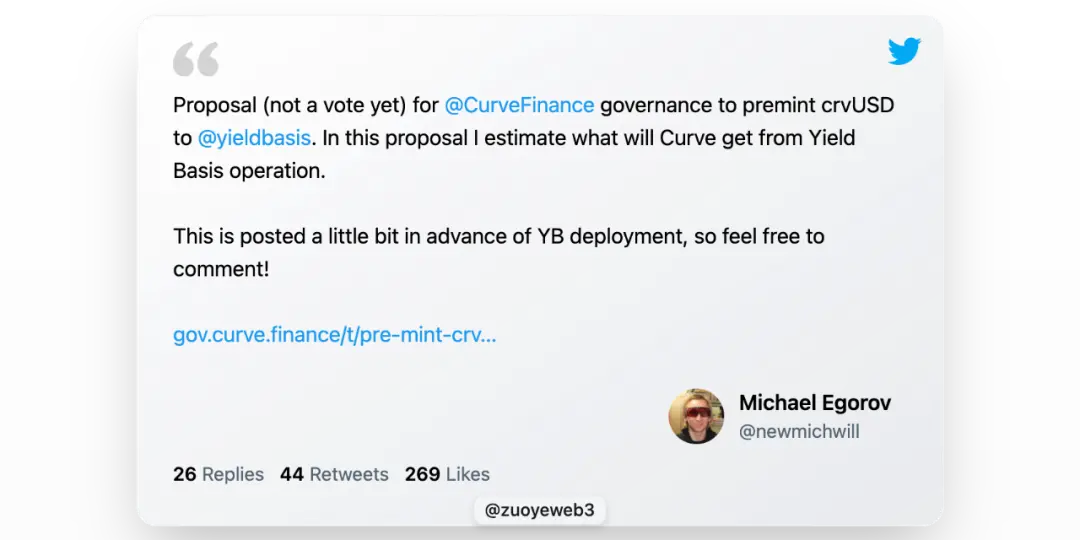

Llama Lend 本質上是 Curve 的一部分,但是 Curve 創始人竟然提案要增發 6000 萬美元的 crvUSD 用以供給 YB 初始流動性,這就有點大膽了。  圖片說明:YB 未動,crvUSD 先發圖片來源:@newmichwill

圖片說明:YB 未動,crvUSD 先發圖片來源:@newmichwill

YB 會按照計劃給與 Curve 和 $veCRV 持有人好處,但核心是 YB Token 的定價和增值問題,crvUSD 說到底是 U,那 YB 真的是增值性資產嗎?

更別說再出現一次 ReSupply 事件,影響的就是 Curve 本體了。

故此,本文不分析 YB 和 Curve 之間的代幣聯動和分潤計劃,$CRV 殷鑒未遠,$YB 注定不值錢,浪費字節沒意義。

不過在為自己增發的辯護中,可以一窺 Michael 的奇思妙想,用戶存入的 BTC 會"增發"出等值的 crvUSD,好處是增加 crvUSD 供應量,每一枚 crvUSD 都會被投入池中賺手續費,這是真實的交易場景。

但本質上這部分 crvUSD 儲備金是等值而非超額的,如果不能提高儲備金比例,那麼提高 crvUSD 賺錢效應也是個辦法,還記得資金相對收益率嗎?

按照 Michael 的設想,被借出的 crvUSD 會與現有交易池高效協同,比如 wBTC/crvUSD 會和 crvUSD/USDC 聯動,促進前者的交易量,也會促使後者交易量增加。

而 crvUSD/USDC 交易對的手續費會分 50% 給 $veCRV 持有人,剩下 50% 分給 LP。

可以說,這是一個非常危險的假設,前文提到的 Llama Lend 出借給 YB 的 crvUSD 是單開池專供使用,但是 crvUSD/USDC 等池是無準入的,此時的 crvUSD 本質上是儲備金不足,一旦幣值震盪,非常容易被套利者薅羊毛,隨後就是熟悉的死亡螺旋,crvUSD 出問題會連帶 YB 和 Llama Lend,最終影響整個 Curve 生態。

務必注意 crvUSD 和 YB 是綁死的,50% 的新增發流動性要進入 YB 生態,YB 使用的 crvUSD 發行隔離,但是使用沒有隔離,這是最大的潛在暴雷點。

圖片說明:Curve 分潤計劃

圖片來源:@newmichwill

Michael 給出的計劃是用 YB Token 25% 的發行量賄賂穩定幣池保持深度,這個就已經接近笑話的程度了,資產安全性:BTC>crvUSD>CRV>YB,危機來臨時,YB 連自己都保護不了,又能保護啥呢?

YB 自己的發行就是 crvUSD/BTC 交易對的手續費分潤產物,想起來了嗎,Luna-UST 也是如此,UST 是 Luna 銷毀量的等值鑄造物,兩者互為依賴,YB Token\<>crvUSD 也是如此。

還可以更像,按照 Michael 的計算,根據過去六年的 BTC/USD 交易量和價格表現,他算出來可以保證 20% 的 APR,並且保證在熊市也可以達成 10% 的收益率,2021 年牛市高點可達 60%,如果賦能一點點給 crvUSD 和 scrvUSD,趕超 USDe 和 sUSDe 不是夢。

因為數據量太大,我沒有回測數據去驗證他計算的能力,但是別忘了,UST 也保證過 20% 的收益,Anchor + Abracadabra 的模型也運行了相當長時間,難道 YB+Curve+crvUSD 的組合會不一樣嗎。

至少,UST 在崩潰前瘋狂的購買 BTC 當作儲備金,YB 是直接基於 BTC 來做槓桿儲備金,也算是巨大進步。

忘記等於背叛。

從 Ethena 開始,鏈上項目才開始找真實的收益,而非只看市夢率。

Ethena 利用 CEX 對沖 ETH 進行收益捕捉,通過 sUSDe 進行收益分發,使用 $ENA 財庫戰略維持大戶和機構信任,多方騰挪才穩住 USDe 百億美元發行量。

YB 想尋找真實的交易收益,本身沒有任何問題,但是套利和借貸並不同,交易即時性更強,每一枚 crvUSD 都是 YB 和 Curve 的共同負債,而且抵押物本身也是借用用戶而來,自有資金高度接近於零。

crvUSD 目前的發行量很少,在前期維持增長飛輪和 20% 回報率並不難,但是一旦規模膨脹,YB 價格增長、BTC 價格變動、crvUSD 價值捕捉能力下降都會造成重大拋壓。

美元是無錨貨幣,crvUSD 也快要是了。

不過,DeFi 的嵌套性風險已經被定價進鏈上整體系統性風險裡,所以對所有人都是風險就不是風險,反而不參與的人會被動分攤掉崩盤的損失。

結語

世界會給予一個人機會閃耀,能把握住才是英雄。

傳統金融的 Yield Basis 是美債收益率,鏈上的 Yield Basis 會是 BTC/crvUSD 嗎?

YB 邏輯能成立是鏈上交易足夠大,尤其是 Curve 本身交易量巨大,在這種情況下,消除無償損失才有意義,可以類比一下:

- • 發電量等於用電量,不存在靜止的"電",即發即用

- • 交易量等於市值,每一個代幣都在流動,即買即賣

只有在不斷、充分的交易中,BTC 的價格才能被發現,crvUSD 的價值邏輯才能閉環,從 BTC 借貸中增發,從 BTC 交易中獲利,我對 BTC 長期上漲抱有信心。

BTC 是加密小宇宙的 CMB(Cosmic Microwave Background,宇宙微波背景),從 08 年金融大爆炸之後,只要人類不想以革命或者核戰方式重啟世界秩序,BTC 的總體走勢就會上漲,不是因為對 BTC 的價值凝聚更多共識,而是對美元及一切法幣通脹抱有信心。

但我對 Curve 團隊的技術實力中等信任,ReSupply 之後對他們的道德水平持深切懷疑態度,但是,也很難有其他團隊敢於在這個方向嘗試,無可奈何錢流去,無償損失有緣人。

UST 在滅亡前夕瘋狂購入 BTC,USDe 儲備金波動期間換成 USDC,Sky 更是瘋狂擁抱國債,這一次,祝 Yield Basis 好運吧。

點擊了解 ChainCatcher 在招崗位

推薦閱讀:

對話華爾街神算子 Tom Lee:公司財庫模式優於傳統 ETF,以太坊將迎比特幣式爆發增長

對話 Oppenheimer 執行董事:Coinbase Q2 交易收入不及預期,哪些業務將成新增長點?

Backroom:信息代幣化,AI 時代數據冗雜的解決方案?| CryptoSeed

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

CandyBomb x RAVE:合約交易瓜分 200,000 RAVE!

Bitget TradFi:單一帳戶,交易黃金、外匯與更多資產

【首發上架】Almanak(ALMANAK)將在 Bitget 上架!參與並瓜分 4,200,000 ALMANAK

CandyBomb x ETH:交易 ETH 即可瓜分 22 ETH