RWA的流動性難題:為何AMM只能是「便利層」而非「主市場」

RWA 真正需要的是可預測、可度量、可結算的流動性主幹道。

原文標題:《AMM 在 RWA 裡該站哪個位? 》

原文作者: @sanqing_rx,RealtyX DAO 社群核心成員

引言:跨越 RWA 的流動性鴻溝

真實世界資產(RWA)正成為一個關鍵世界資產(RWA)正成為主流的關鍵。然而,將萬億規模的現實資產引入鏈上,僅完成資產代幣化是第一步,如何為其建立高效、穩健的二級市場流動性,才是決定其成敗的真正挑戰。自動做市商(AMM)作為 DeFi 的基石,自然被寄予厚望,但它能直接照搬到 RWA 的世界嗎?

摘要(三句話總覽)

· 結論: 當下的主流 AMM(集中流動性、穩定幣曲線等)不適合充當 RWA 的「主市場」。最大障礙並非曲線模型,而是 LP(流動性提供者)的經濟模型在低週轉、強合規、慢定價的 RWA 環境中無法持續。

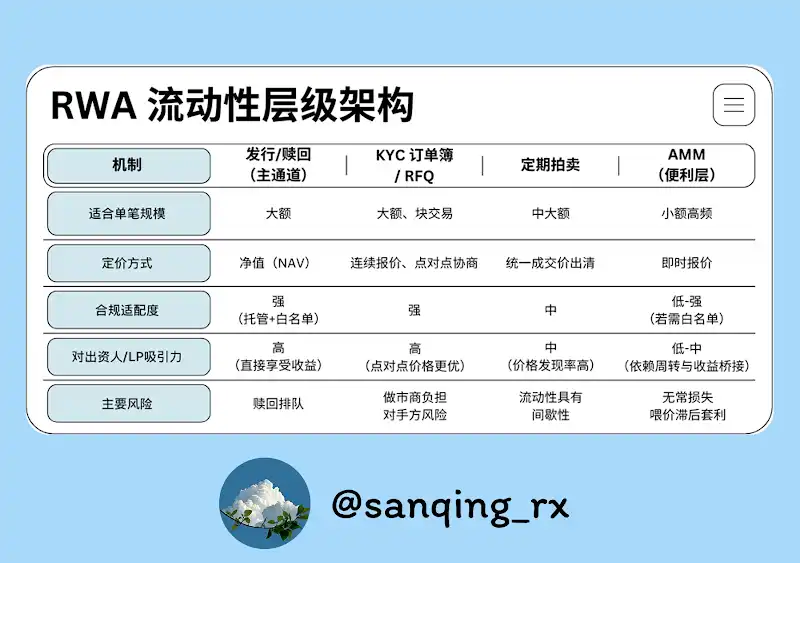

· 定位: 應將發行/贖回、KYC 訂單簿/RFQ、定期拍賣設為 RWA 流動性的「主幹道」;AMM 則退居「便利層」,僅承接小額、日常、便捷的二級換手需求。

· 方法: 透過「窄頻做市 + Oracle 滑帶/Hook + 收益橋接」的組合拳,將 RWA 的原生收益(如票息、租金)真正傳導給 LP,並輔以完善的風控與資訊揭露。

一、 AMM 不應成為 RWA 的「主市場」

RWA 追求的是可預測、可衡量、可結算的金融主脈絡。連續報價的 AMM 機制雖然極具創新性,但在大多數 RWA 場景中,存在三大固有挑戰:自然成交不旺、資訊心跳偏慢、合規路徑拉長。這使得 LP 僅依靠交易手續費的回報顯得異常單薄,同時還要裸露在無常損失的風險之下。

因此,我們的核心觀點是:AMM 不應承擔 RWA「主市場」的職責,而應成為流動性的「最後一公里」。它的功能是讓用戶可以隨時隨地方便地兌換小額資產,提升用戶體驗,但大額交易與價格發現的核心功能,必須交給其他更適合的機制。

二、 為何 AMM 能在加密原生世界如魚得水?

要理解 AMM 在 RWA 場景的局限,首先要明白它在加密原生世界成功的基石是什麼:

● 交易從斷檔: 7x24 小時的全球市場,加上無許可的跨市差套利者,任何平價交易都會被創造成無許可的跨市差。

● 可組合性極強: 幾乎任何人、任何協定都可以無門檻地成為 LP 或參與套利,形成了強大的網路效應與流量自增強。

● 波動即是生意: 高波動性帶來大量的交易需求和套利機會,產生的交易手續費讓 LP 有機會「跑贏」無常損失。

當我們試圖將這三點複製到 RWA 領域時,會發現整個地基都已改變:成交頻率顯著降低、定價心跳極其緩慢、合規門檻大幅提高。

【就地解釋|定價心跳】

「定價心跳」指「可信任價格更新的頻率」,是理解 RWA 與加密原生資產差異的關鍵。

· 加密原生資產: 心跳通常是秒級的(交易所報價、預言機餵價)。

· 多數 RWA: 心跳往往是日級甚至週級的(基金淨值更新、房產估價、拍賣成交價)。

心跳越慢的資產,越不適合長期掛出深度的連續報價池。

三、RWA 場景下,LP 的經濟帳算不平

LP 投入資金,其收益的「年化回報感」主要取決於三件事:交易費率、資金在有效次數區間的周轉強度、價格交易的年度重複強度。

對 RWA 來說,這筆帳很難算平,因為:

● 週轉率普遍偏低: 「池子裡沉澱的資金」很少被高頻交易「啟動」,導致手續費收入稀少。

● 機會成本過高: 外部市場有可觀的票息或無風險利率。 LP 用同樣的本金,直接持有 RWA 資產本身(如果可以),往往比提供流動性更划算。

● 風險收益失衡: 在低手續費收入的背景下,LP 還要承擔 無常損失(相對於單邊持有資產的損失)和因餵價滯後被套利者「捕食」的風險。

綜合來看,LP 的經濟模型在 RWA AMM 中天然處於劣勢。

四、 兩大結構性摩擦:定價與合規

除了經濟模型,還有兩個結構性問題阻礙 AMM 的應用。

· 定價節奏的錯位: RWA 的淨值/估值/拍賣是“慢心”,而 AMM 提供的時即時可交易報價。這個時間差給了掌握最新資訊的人一個巨大的套利窗口,他們可以在 AMM 上輕鬆「吃掉」不明就裡的 LP 的價差。

· 合規對可組合性的切割: KYC、白名單、轉讓限制等合規要求,拉長了資金進出路徑,打破了 DeFi「人人可參與」的樂高積木模式。這直接導致了流動性的割裂和深度的不足。

· 現金流的「管線工程」: RWA 的票息或租金等現金流,要麼透過淨值上漲體現,要麼需要直接發放。若 AMM/LP 機制沒有設計好收益的捕獲與分配路徑,LP 就可能拿不到這部分應得的現金流,或是在套利過程中被稀釋。

五、 適用邊界與實戰案例

並非所有 RWA 都與 AMM 八字不合,我們需要對其進行分類討論。

· 更友善: 短久期、可每日更新淨值、價格透明度高的資產(如貨幣基金份額、短期國債代幣、計息憑證)。這類資產有清楚的中樞價格,適合以窄頻 AMM 提供便利的兌換服務。

· 較不友善: 依賴離線估價或低頻拍賣的資產(如商業地產、私募股權)。這類資產心跳慢、資訊不對稱嚴重,更適合訂單簿/RFQ 與定期拍賣機制。

案例:Plume 鏈 Nest 的套利視窗

· 背景: Nest 專案的 nALPHA、nBASIS 代幣在 Curve 和原生 Rooster DEX 上有 AMM 池。且初期其贖回流程很快(約 10 分鐘),但代幣價格的更新頻率約為每天一次,有時更慢。

· 現象: 由於淨值“日更”而 AMM“秒報”,當新淨值公佈後,AMM 價格未能及時跟上,從而出現了“在 DEX 低價買入 → 立即向項目方申請贖回 → 按更新後的淨值高結算”的套利窗口。

· 影響: 套利者獲利,而 AMM LP 承受了全部的無常損失,尤其是那些在更多偏離價格區間提供流動性的 LP,損失更為慘重。

複盤與修復建議:

● 複盤: 問題的根源在於定價心跳不匹配,同時協議缺少必要的風控護欄和訂單分流機制。

● 修復建議:

-訂單分流: AMM 只做小額交易(見下文解釋),大訂單強制引導至 RFQ 或發行贖回通道。

-主動跟價: 採用「Oracle 滑帶 + Hook」機制,只在最新淨值的 ± 窄區間內提供流動性,淨值更新時自動遷移價帶或暫時提高費率。

-風控護欄: 設定預言機新鮮度門檻、價格折溢價熔斷機制,以及在估價重大調整日切換到拍賣或僅贖回模式。

-資訊揭露: 建立一個公開的儀表盤,展示折溢價分佈、預言機狀態、贖回隊列等訊息,讓 LP 能自主決策。

六、 四路並行的「流動性骨架」

一個成熟的 RWA 市場,流動性架構應該是多層次的。

【就地解釋|「AMM 只做小額」】

· 做法: 在前端路由層面,對超過特定門檻(如單筆 > 池子 TVL 的 0.5%–1%)的訂單,強制引導至 RFQ、訂單簿或發行贖回通道。 AMM 的核心職責是讓使用者「隨手換一點」的體驗變得順滑,而不是承接大宗交易的衝擊。

七、 精細化運作:把 RWA AMM 用好的三板斧

要讓 AMM 在其「便利層」的定位上發揮好作用,需要做好三件事:

1. 窄帶做市 (Concentrated Liquidity)

只在資產淨值上下一個非常狹窄的區間內提供一個非常狹窄的區間內提供流動性。這能大幅提升資金效率,並減少流動性「掛在舊價上」被套利的時間窗。

2. 跟價與自保 (Oracle Slip-Band / Hooks)

這是窄帶做市的動態升級版。透過預言機和智能合約的編排,實現價格的自動跟隨,並能在市場異動時啟動保護機制。

【就地解釋|Oracle 滑帶 與 Hook】

· 滑帶 (Slip-Band): 緊貼預言機餵價(如走廊淨值)的一小段「報價走廊淨值」。流動性集中於此。

· Hook (鉤子): 嵌入在 AMM 合約中的「可編排動作」。當預言機價格更新時,自動觸發 Hook,將「滑帶」遷移到新價格附近,甚至可以暫時提高費率以對沖風險。

核心目標: 避免長時間掛在舊價上任人宰割,同時保留小額交易的便利性。

3. 收益橋接 (Yield Bridging)

必須建立明確的機制,將 RWA 資產本身產生的票息、租金等現金流,準確地分配給 AMM 池中的 LP。關鍵是要把「收益進池 → 如何按份額確權 → 何時可領取」的完整路徑在代碼層面清晰定義,讓 LP 的收益來源從單一的手續費擴展為「手續費 + 資產原生收益」。

八、 結語:從「連續報價」到「可預測流動」

RWA 或許不需要區塊鏈 7×24 小時的價格喧囂,它真正需要的是可預測、可測量、可流動性計算、可流動性算道。

讓我們把專業的事情交給專業的機制:

· 發行/贖回、KYC 訂單簿/RFQ、定期拍賣 ——搭建好這些主路,讓錨定價格的發現與此大額交易的執行在此發生。

· AMM -將其歸位於「最後一公里」,專注於提供小額、順滑、透明的兌換體驗。

當資本效率與合規現實對齊,當我們無法也不再強求 AMM 背負「主市場」的幻想時,RWA 的鏈上二級流動性生態,反而會因此變得更加健康、更可持續。

本文來自投稿,不代表 BlockBeats 觀點。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

CandyBomb x RAVE:合約交易瓜分 200,000 RAVE!

Bitget TradFi:單一帳戶,交易黃金、外匯與更多資產

【首發上架】Almanak(ALMANAK)將在 Bitget 上架!參與並瓜分 4,200,000 ALMANAK

CandyBomb x ETH:交易 ETH 即可瓜分 22 ETH