萬物皆可為銀行的未來會是什麼樣的?

解構傳統銀行,《GENIUS 法案》讓基於加密貨幣的新型銀行的出現正在變得可能。

原文標題: Unbundling the Bank

原文作者:oel John、Sumanth Neppalli,Decentralised.co

原文編譯:AididiaoJP,Foresight News

加密貨幣如今成了真正的金融科技。

本文探討了立法變化將如何解绑傳統銀行。如果區塊鏈是貨幣軌道,而一切皆市場,那麼用戶最終會將閒置存款留在他們偏好的應用程序上。反過來,這將使餘額在擁有巨大分發能力的應用程序中累積起來。

未來萬物皆可為銀行,但如何實現?

《GENIUS 法案》允許應用程序(以穩定幣形式)代表用戶持有美元。它為平台打開了激勵開關,鼓勵用戶存入資金並直接通過應用程序進行消費。但銀行不僅僅是存儲美元的保險庫,它們是複雜的數據庫,層層疊加著邏輯與合規。在今天的議題中,我們探討了支持這種轉變的技術棧是如何演變的。

我們使用的大多數金融科技平台本質上都是同一批底層銀行的封裝器。因此我們不再追逐下一個光鮮的支付產品,而是開始直接與銀行本身建立關係。

你不能在另一家初創公司之上構建初創公司。你需要與實際做事的實體建立直接關係,這樣如果出現問題,你不會被困在層層中間人中玩傳話遊戲。作為創始人,選擇一個穩定但略顯傳統的供應商,可以為你節省數百小時以及同樣多的來回郵件。

在銀行業,大部分利潤產生於資金所在之處。傳統銀行持有數十億的用戶存款,並可能擁有內部的合規團隊。與一個創始人擔心自己執照的初創公司相比,銀行可能是更安全的選擇。

但與此同時,坐在資產高頻轉手的中間層中也能賺取巨額利潤。Robinhood 並不「持有」股票憑證,加密貨幣中的大多數交易終端並不托管用戶的資產。但它們每年產生數十億的費用。

這是金融世界中兩種對比鮮明的力量,是想要托管權與成為交易發生層之間的拉鋸戰。你的傳統銀行可能會覺得讓你用他們托管的資產交易 meme 幣存在衝突,因為他們靠存款賺錢。但與此同時,交易所通過說服你財富是通過押注下一個 meme 代幣產生的來賺錢。

這種摩擦背後是投資組合概念的不斷變化。相比之下,如今一位精明的 27 歲年輕人可能會認為她持有的以太坊、Sabrina Carpenter 音樂的權利以及來自《My Oxford Year》的流媒體分紅是除了黃金和股票憑證之外對她投資組合的安全補充。雖然權利和流媒體分紅目前都不是實際存在的東西,但智能合約和法規的不斷發展很可能在未來十年使其成為可能。

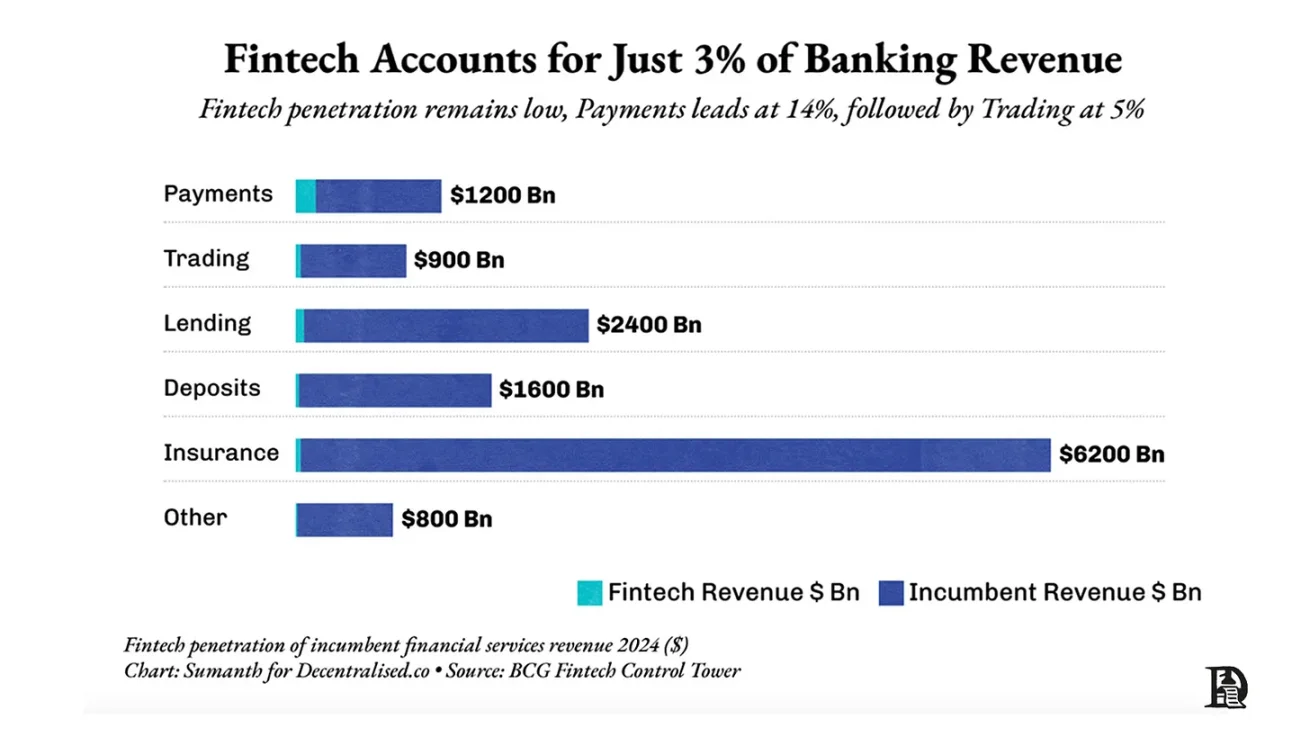

如果投資組合的定義都將改變,那麼我們存儲財富的地方也會改變。很少有地方能像今天的銀行那樣清晰地展示這種轉變。銀行佔據了所有銀行收入的 97%,僅留給金融科技平台約 3%。這是典型的馬太效應,銀行產生了大部分收入,因為如今大部分資本都存放在它們那裡。但是能否通過剝離部分壟斷並擁有特定功能來構建業務呢?

我們傾向於認為可以。這也是為什麼我們的投資組合中有一半是金融科技初創公司的部分原因。

今天的文章旨在論證銀行的解绑。

新的銀行不在市中心閃亮的辦公室裡,它們在你的社交信息流中,在你的應用程序裡。加密貨幣已經達到了一个成熟階段,它不再僅僅與早期採用者相關。它已經開始與金融科技的邊界調情,使我們構建的東西以世界為總目標市場(TAM)。這對投資者、運營者和創始人意味著什麼?

我們試圖在今天的議題中找到答案。

流動性中的 GENIUS 法案

沃倫·巴菲特被稱為奧馬哈的先知,這是有充分理由的,他的投資組合表現堪稱神奇。但這神奇背後是一些常被忽視的金融工程。伯克希爾·哈撒韋擁有可以被視為永久資本的東西。1967 年,他收購了一家擁有穩定閒置資本的保險業務。用保險術語來說,他可以利用保險浮存金,即已支付但尚未索賠的保費金額,可以把它看作一筆無息貸款。

將此與大多數金融科技借貸平台對比。LendingClub 是一家專注於點對點借貸的初創公司。在這種模式下,流動性來自平台上的其他用戶。如果我在 LendingClub 上給 Saurabh 和 Sumanth 貸款,而他們都沒有還款,我可能就不太願意在同一平台上給 Siddharth 貸款了。原因是到那時,我對平台審查、核實和引入優質借款人的能力的信任已經削弱。

如果你每次打車都發生事故,你還會用 Uber 嗎?

想想這個,但換成借貸。LendingClub 最終不得不以 1.85 億美元收購 Radius Bank,以獲得可以作為貸款發放的穩定存款來源。

同樣地,SoFi 在七年時間裡花費了近 10 億美元,才得以作為非銀行貸款機構擴大規模。在沒有銀行牌照的情況下,你不被允許吸收存款並將其提供給潛在借款人。因此它不得不通過合作銀行來提供貸款資金,這吞噬了產生的大部分利息。可以理解為我以 5% 的利率從 Saurabh 那裡借錢,然後以 6% 的利率提供給 Sumanth。這 1% 的利差是我發放該貸款的收益。但如果我擁有穩定的存款來源(像銀行一樣),我可以賺得更多。

這就是 SoFi 最終所做的。2022 年它以 2230 萬美元收購了薩克拉門托的 Golden Pacific Bank。此舉是為了獲得允許其吸收存款的牌照。這一變化將其淨息差推至 6% 左右,遠高於美國銀行典型的 3-4%。

較小的銀行封裝器無法產生足夠大的利潤空間來運營。那么像谷歌這樣的巨頭呢?谷歌推出了 Plex,作為一種將錢包直接嵌入你的 Gmail 應用的機制。它是與一個銀行聯盟合作構建的,以處理存款。該業務涉及花旗集團和斯坦福聯邦信用合作社,但它從未推出。經過兩年的監管來回拉扯,谷歌於 2021 年取消了該項目。換句話說你可以擁有世界上最大的收件箱,但卻很難說服監管機構為什麼應該允許人們在收發郵件的地方轉移資金,生活就是如此。

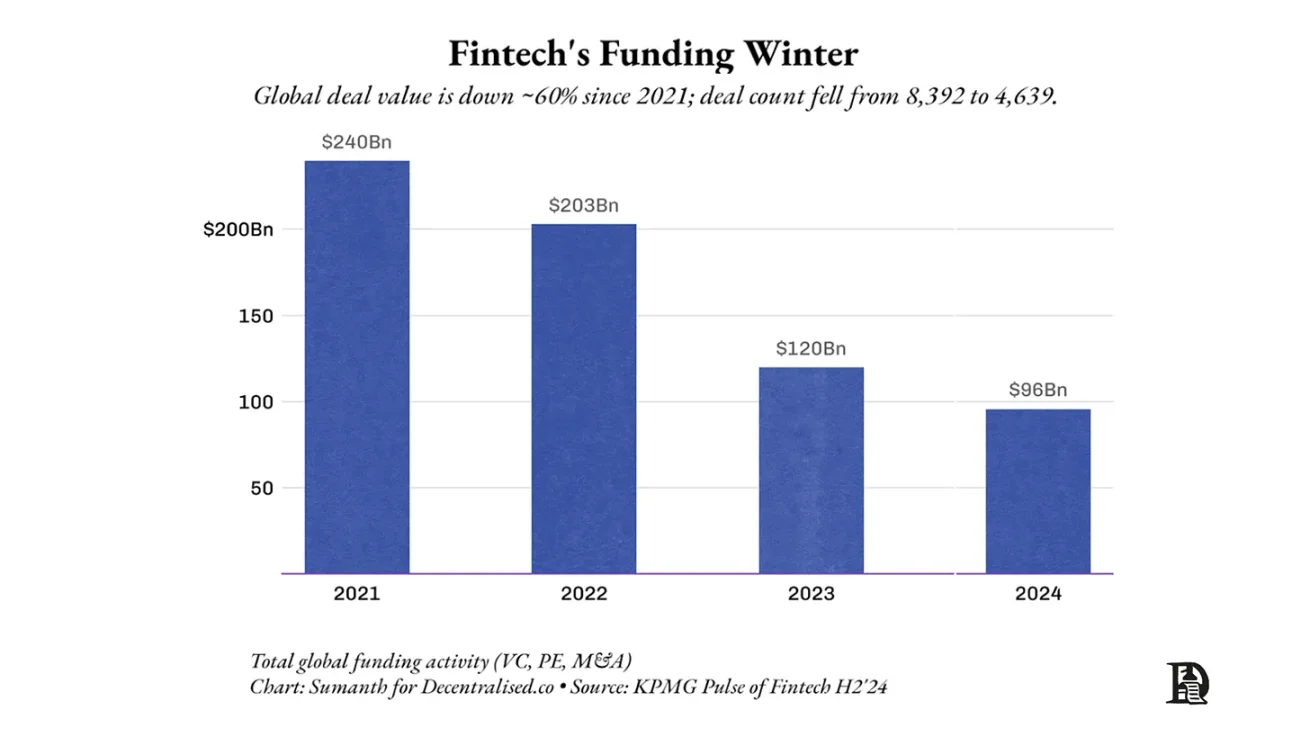

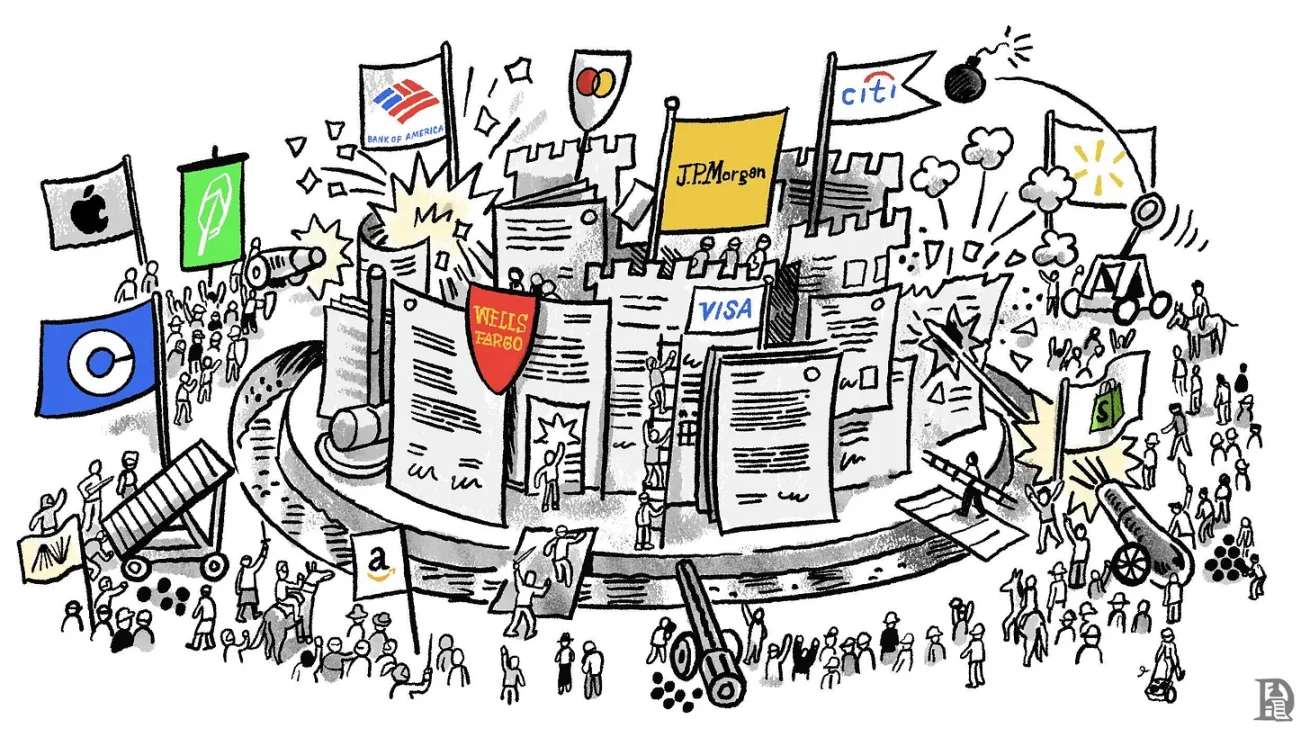

風險投資理解這種掙扎。自 2021 年以來,流向金融科技初創公司的總資金減少了一半。歷史上,金融科技初創公司的大部分護城河是監管方面的。這就是為什麼銀行佔據了銀行業收入蛋糕的最大份額。但是當銀行錯誤定價風險時,它就是在拿儲戶的錢賭博,正如我們在矽谷銀行看到的那樣。

《GENIUS 法案》侵蝕了這條護城河。它允許非銀行機構以穩定幣形式持有用戶存款,發行數字美元並 24/7 結算支付。借貸仍然被隔離,但托管、合規和流動性已慢慢過渡到代碼的領域。我們可能正在進入一個新時代,新一代的 Stripes 將建立在這些金融原語之上。

但這會增加風險嗎?我們是在允許初創公司拿用戶存款賭博,還是只允許西裝革履的人這樣做?不完全是這樣。數字美元或穩定幣通常比其傳統同行透明得多。在傳統世界,風險評估是私事。在鏈上,它是公開可驗證的。當 ETF 或 DAT 持倉可以在鏈上驗證時,我們就看到了這種情況的版本,你甚至可以驗證像薩爾瓦多或不丹這樣的國家持有多少比特幣。

我們將目睹的轉變是產品可能看起來像 Web2,但資產卻在 Web3 軌道上。

如果區塊鏈軌道實現更快的資金轉移,而像穩定幣這樣的數字原語允許用戶在適當的監管制度下由任何人持有存款,那麼我們將會看到新一代銀行的出現,其單位經濟模式將截然不同。

但要理解這種轉變,首先有助於理解構成銀行的組件。

銀行的構建模塊

銀行到底是什麼?其核心,它做四件事:

第一,它持有關於誰擁有多少資產的信息,一個數據庫。

第二,它使人們能夠通過轉賬和支付在彼此之間轉移資金。

第三,它確保與用戶的合規性,以確保銀行持有的資產是合法的。

第四,它利用數據庫中的信息向上銷售貸款、保險和交易產品。

加密貨幣蠶食這些部分的方式有點顛倒。例如穩定幣在今天還不是成熟的銀行,但它們在交易量方面具有巨大的吸引力。Visa 和萬事達卡歷史上對日常交易收取通行費。每次刷卡都會將幾個基點投入它們的護城河,因為商家沒有替代選擇。

到 2011 年,美國借記卡手續費平均約為 44 個基點,高到足以讓國會通過《杜賓修正案》,將這些費率削減了一半。歐洲在 2015 年將其上限設得更低,借記卡為 0.20%,信用卡為 0.30%,此前布魯塞爾認定這兩家巨頭是「協調而非競爭」。然而未設上限的美國信用卡今天仍然以 2.1%--2.4% 的費率結算,仅比十年前略低。

穩定幣推翻了這種經濟模式。在 Solana 或 Base 上,一筆 USDC 轉賬的結算費用不到 0.20 美元,固定費用,無論金額大小。通過自托管錢包接受 USDC 的 Shopify 商家可以保留曾經被收取的 2% 信用卡網絡費用。Stripe 已經看出了苗頭。它現在對 USDC 結帳報價 1.5%,低於其 2.9% + 0.30 美元的費率。

美國新的資金流動方式

這些軌道以低得多的成本邀請新參與者加入。YC 支持的 Slash 讓任何出口商都能在五分鐘內開始接受美國客戶的付款,無需特拉華州 C 型公司,無需收單行合同,無需文書工作,無需律師聘金------只需要一個錢包。給傳統處理商的信息很直接:升級到穩定幣,否則失去刷卡收入。

對用戶來說,經濟理由非常簡單。

在新興市場接受穩定幣意味著省去了與外匯相關的麻煩和驚人的費用。

它也是跨境發送資金最快的方式,特別是對於有下游進口付款需求的商家。

你節省了需要支付給 Visa 和萬事達卡的約 2% 的費用。存在變現成本(off-ramping costs),但在大多數新興市場,穩定幣對美元是溢價交易的。USDT 在印度目前的交易價格是 88.43 盧比,而 Transferwise 提供的美元價格是 87.51 盧比。

穩定幣在新興市場被接受的原因是經濟理由相當直接。它更便宜、更快、更安全。在像玻利維亞這樣通脹率達到 25% 的地區,穩定幣提供了政府發行貨幣之外的可行選擇。本質上,穩定幣讓世界嘗到了區塊鏈作為金融軌道可能的樣子。那么自然的演變將是探索這些軌道還能實現哪些其他金融原語。

將現金轉換為穩定幣的商家很快就會發現問題不在於接收資金,而在於在鏈上運營業務。資金仍然需要金庫存放,昨天的流水必須核對,供應商期待付款,工資單需要流式支付(streaming),審計師要求提供證明。

銀行將所有這些東西封裝在核心銀行系統中,這是一個主機時代的龐然大物,用 Cobol 編寫,維護賬本,執行截止時間,並推送批處理文件。

核心銀行軟件(CBS)做兩項基本工作:

- 維護一個防篡改的真實賬本:誰擁有什麼,將賬戶映射到客戶。

- 安全地向外界公開該賬本:支持支付、貸款、卡片、報告、風險管理。

銀行將這項工作外包給 CBS 軟件提供商。這些提供商是擅長軟件的技術公司,而銀行則擅長金融方面。這種架構源於 1970 年代的計算機化,當時分支機構從紙質賬簿過渡到連接的數據中心,然後在堆積如山的法規下僵化。

FFIEC 是一個為所有美國銀行發布操作規程的機構。它闡明了核心銀行軟件應遵循的規則:將主數據中心和備份數據中心設在不同的地理區域,維護冗餘的電信線路和電力,持續記錄交易日誌,並持續監控任何安全事件。

更換核心銀行系統是一項最高防禦級別的事件,因為數據,每一個客戶餘額和交易,都困在供應商的數據庫中。遷移意味著週末切換、雙賬本運行、監管機構的消防演習,以及第二天早上極有可能出現故障。這種內置的粘性將核心銀行變成了近乎永久的租約。前三大供應商 Fidelity Information Services (FIS)、Fiserv 和 Jack Henry 都可以追溯到 70 年代,並且仍然將銀行鎖定在大約十七年的合同中。它們共同服務於超過 70% 的銀行和近一半的信用合作社。

定價是基於使用量的:一個零售支票賬戶每月費用在 3 到 8 美元之間,隨著量增加而下降,但隨著移動銀行等附加功能而增加。開啟欺詐工具、FedNow 支付軌道、分析儀表板,費用就會攀升得更高。

僅 Fiserv 一家在 2024 年就從銀行獲得了 200 億美元的收入,大約是同期以太坊鏈上費用的 10 倍。

將資產本身放在公鏈上,數據層就不再是專有的。USDC 餘額、代幣化的國債、貸款 NFT 都位於同一個開放賬本上,任何系統都可以讀取。如果一個消費應用程序認為其當前的「核心層」太慢或太貴,它不需要遷移字節的狀態;它只需將一個新的編排引擎指向相同的錢包地址並繼續運行。

也就是說,轉換成本並不會降為零;它們只是發生了變異。工資單提供商、ERP 系統、分析儀表板和審計管道都需要與新的核心集成。更換供應商意味著重新連接這些鉤子,這與更換雲提供商沒什麼不同。核心不僅僅是一個賬本;它還運行業務邏輯:映射用戶賬戶、截止時間、審批工作流和異常處理。即使餘額是可移植的,在新的技術棧中重新編碼這些邏輯仍然需要付出努力。

不同之處在於,這些摩擦現在是軟件問題,而不是數據人質問題。仍然有編碼工作流的粘合工作,但那些是衝刺周期問題,而不是多年的人質談判。開發人員甚至可以採用多核心策略,一個引擎用於零售錢包,另一個用於國庫操作,因為兩者都指向相同的權威區塊鏈狀態。如果一個供應商出現問題,他們通過重新部署容器來故障轉移,而不是通過安排數據遷移。

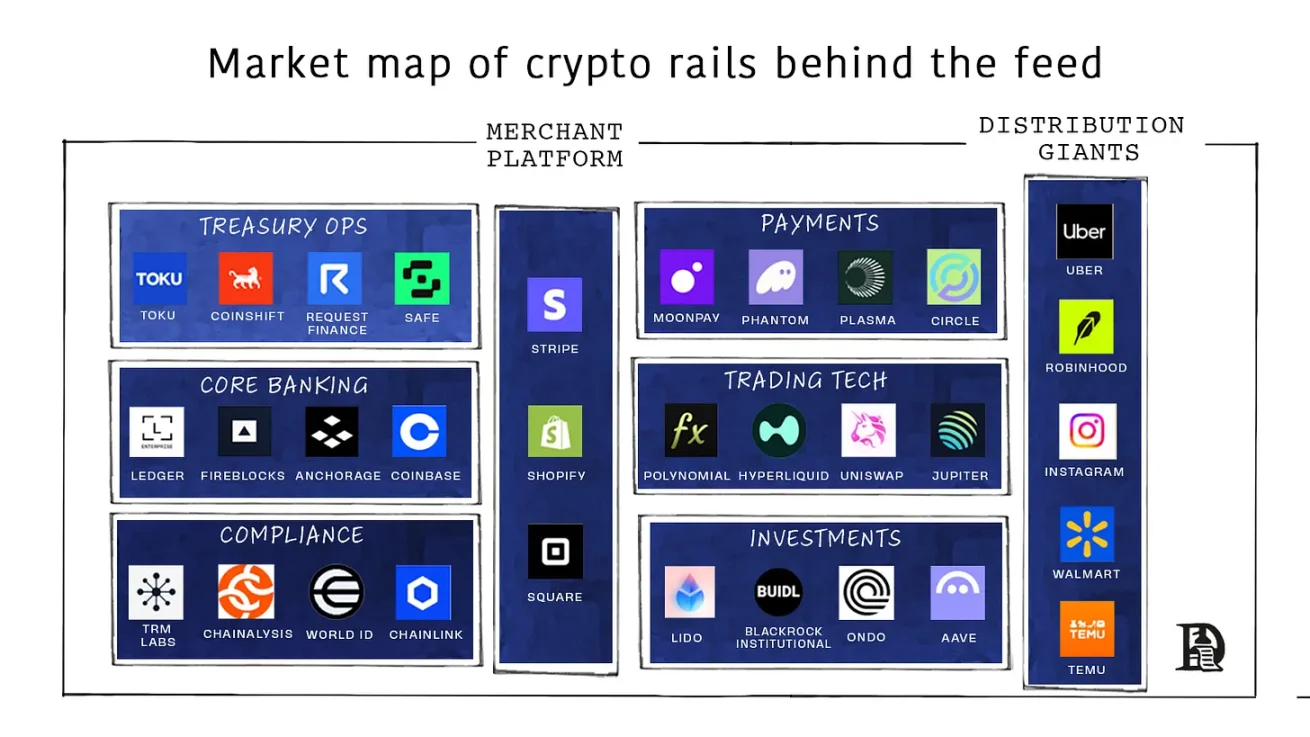

通過這些視角看銀行的未來可能看起來非常不同。這些部件今天孤立存在,等待開發者為零售用戶將它們打包在一起。

Fireblocks 為像紐約梅隆銀行這樣的銀行保護著超過 10 萬億美元的代幣流。其策略引擎可以在 80 多條鏈上鑄造、路由、質押和核對穩定幣。

Safe 保護著約 1000 億美元的智能賬戶國庫;其 SDK 為任何應用程序提供簡單的登錄、多簽策略、Gas 抽象、流式工資支付和自動再平衡。

Anchorage Digital,第一家獲得特許狀的加密銀行,出租一個能理解 Solidity 語言的受監管資產負債表。富蘭克林坦伯頓基金集團(Franklin Templeton)將其 Benji 國債基金直接鑄造到 Anchorage 托管中,並在 T+0 而不是 T+2 結算份額。

Coinbase Cloud 將錢包發行、MPC 托管和經過制裁檢查的轉賬作為單一 API 提供。

這些參與者擁有傳統供應商所缺乏的要素:對鏈上資產的理解、內置於協議中的合規反洗錢法案,以及事件驅動的 API 而不是批處理文件。將其與一個預計將從今天約 170 億美元增長到 2032 年約 650 億美元的市場對比,等式很簡單:曾經屬於富達(Fidelity)及其夥伴們的列項現在可供爭奪,而用 Rust 和 Solidity 而不是 Cobol 交付產品的公司將抓住它。

但在它們真正為零售做好準備之前,它們需要與所有金融產品都要對抗的大惡魔作戰,合規。在一個日益鏈上的世界裡,合規可能是什麼樣子?

代碼即合規

銀行運行四種合規:了解客戶(KYC 和盡職調查)、篩查交易對手(制裁和 PEP 檢查)、監控資金(帶有警報和調查的交易監控)以及向監管機構報告(SARs/CTRs,審計)。這是龐大、昂貴且持續不斷的。2023 年全球支出超過 2740 億美元,而且負擔幾乎每年都在增加。

文書工作的規模暴露了風險模式。FinCEN 去年統計了大約 470 萬份可疑活動報告和 2050 萬份貨幣交易報告,這些都是事後提交的關於風險的表格。這項工作批量繁重:收集 PDF 和日誌,匯編敘述,提交報告,等待。

對於鏈上交易,合規不再是一堆人工產物,而開始像一個實時系統一樣運行。FATF 的「旅行規則」要求發起人 / 受益人信息隨轉賬一起傳送;加密貨幣提供商必須獲取、持有和傳輸這些數據(傳統上高於美元 / 歐元 1000 的「偶爾交易」門檻)。歐盟走得更遠,將該規則適用於所有加密貨幣交易。在鏈上,該有效載荷可以作為加密數據塊隨轉賬一起傳送,供監管機構使用但對公眾不可見。Chainlink 和 TRM 發布制裁列表和欺詐預言機;轉賬在過程中查詢列表,如果地址被標記則回轉。

一旦像 Polygon ID 或 World ID 這樣的零知識錢包可以攜帶一個加密徽章來證明,比如說,「我年滿 18 歲且不在任何制裁名單上」,隱私也得到了保護。商家看到綠燈,監管機構獲得可審計的痕跡,用戶永遠不會泄露護照掃描件或街道地址。

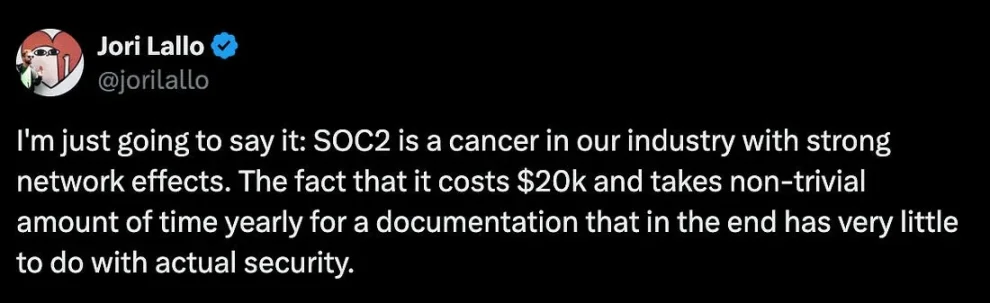

如果資金停滯在後台文書工作中,快速、流動的市場就毫無用處。Vanta 是一家監管科技(reg-tech)初創公司的例子,它將 SOC2 合規從顧問和截圖轉移到了 API。向財富 500 強公司銷售軟件的初創公司需要 SOC2 證書。這應該證明你遵守了合理的安全實踐,避免將客戶數據存儲在無保護的公開鏈接中。

初創公司需要雇用審計師,他們交來一個巨大的電子表格,要求提供從 AWS 設置到 Jira 工單的所有截圖,消失六個月,然後帶著一份簽署即過期的 PDF 回來。Vanta 將這種折磨簡化為一個 API。你無需雇用顧問,而是將 Vanta 接入 AWS、GitHub 和你的 HR 技術棧;它監控日誌,自動拍攝相同的截圖,並將其提供給審計師。這一招已將 Vanta 推至 2 億美元的年經常性收入(ARR)和 40 億美元的估值。

Linear 的創始人哀嘆合規的現狀

金融將遵循相同的軌跡:更少的活頁夾管理,更多的策略引擎實時評估事件,然後留下加密收據。餘額和流動是透明的、帶時間戳的且經過加密簽名的,因此審計變成了觀察。

像 Chainlink 這樣的預言機充當了鏈下規則書和鏈上執行之間的真相信使。它的儲備金證明(Proof-of-Reserve)數據流使儲備充足性對合約清晰可讀,因此發行商和場所可以連接自動反應的斷路器。無需等待年度檢查,賬本被持續監控。

儲備金證明逐漸達到流動抵押品水平;如果一個穩定幣的抵押率低於 100%,鑄造功能會自動鎖定並通知監管機構。

前面仍有實際工作要做。身份驗證、跨轄區規則、邊緣案例調查和機器可讀策略都需要加強。未來幾年將感覺不像是在應付文書工作,而更像是在進行 API 版本控制:監管機構發布機器可讀的規則,預言機網絡和合規供應商提供參考適配器,審計師從抽樣轉向監督。隨著監管機構了解實時審計能帶來什麼,他們將與供應商合作實施一類新的工具。

信任的新时代

一切都被捆綁,然後穩步解绑。人類的故事就是不斷嘗試通過將事物整合在一起來提高效率,只在幾十年後意識到,它們最好保持獨立。(圍繞穩定幣的)立法性質以及底層網絡(Arbitrum、Solana、Optimism)的現狀,意味著我們將看到重建銀行的重複嘗試。昨天 Stripe 宣布了自己嘗試推出一個 L1。

現代社會有兩種力量在協同作用。

- 由於通貨膨脹導致成本上升。

- 由於我們的世界高度互聯,模因欲望上升。

在人們消費欲望增加而工資停滯不前的時代,更多的人將掌控自己的財務。GameStop 暴漲、 meme 幣的增加甚至是圍繞 Labubu 或 Stanley 杯的狂熱都是這種轉變的效應。這意味著,擁有足夠分發能力和嵌入信任的應用程序將演變成銀行。我們將看到的是 Hyperliquid 的構建者代碼系統擴展到整個金融世界的版本。誰擁有分發渠道,誰最終就會成為銀行。

如果你最信任的影響者在 Instagram 上推薦一個投資組合,你為什麼還要信任摩根大通?如果你可以直接在 Twitter 上進行交易,為什麼還要麻煩在 Robinhood 上交易?我呢?我個人?我偏好的虧錢機制會是把錢存在 Goodreads 上購買稀有書籍。我的觀點是,隨著《GENIUS 法案》的出台,允許產品持有用戶存款的立法已經改變。在構成銀行的移動組件變成 API 調用的世界裡,更多的產品將模仿銀行。

擁有信息流的平台將最先進行這種轉變,這並非全新的現象。社交網絡在早期嚴重依賴電子商務平台的活動來貨幣化,因為那是資金易手的地方。用戶在 Facebook 上看到廣告可能會在 Amazon 上購買產品,從而為 Facebook 產生推薦收入。2008 年,Amazon 推出了一款名為 Beacon 的應用,專門查看平台活動以創建願望清單。在整個網絡歷史中,注意力與商業之間一直存在著優美的華爾茲。將銀行基礎設施嵌入自身的平台將是更接近資金所在地的又一種機制。

老牌企業不會跳上提供數字資產訪問這一趨勢嗎?現有的金融科技公司不會坐視不管,對吧?FIS 幾乎與每家銀行都在談判,知道發生了什麼。Ben Thompson 在他最近的文章中的觀點簡單而殘酷:當範式翻轉時,昨天的贏家處於劣勢,因為他們想繼續做他們獲勝時做過的事情。他們為舊遊戲優化,捍衛舊的 KPI,並為錯誤的世界做出正確的決定。這就是贏家的詛咒,它同樣適用於資金上鏈。

當一切都是銀行時,就沒有什麼是銀行了。如果用戶不信任單一平台來托管他們的大部分財富,資金存放地就會出現分化。這對於將大部分財富存放在交易所而不是銀行的加密原生用戶來說已經發生。這意味著銀行收入產生的單位經濟將發生變化。較小的應用程序可能不需要像大銀行那樣多的收入來運營,因為它們的大部分業務可能在沒有人工參與的情況下發生。但這意味著我們所知的傳統銀行將慢慢消亡。

也許就像生活一樣,技術不過是創造與毀滅的連續體,捆綁與解绑的連續體。

點擊了解 ChainCatcher 在招崗位

推薦閱讀:

交易所上幣策略轉向:DEX 發行崛起與二次上幣主導的新格局

Backroom:信息代幣化,AI 時代數據冗雜的解決方案?| CryptoSeed

對話 Saros CEO Lynn Nguyen:完成 3800 萬美元回購後,如何在 Solana DEX 賽道殺出重圍?

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

CandyBomb x IR:合約交易瓜分 133,333 IR!

【首發上架】Bitget 將上架 Theoriq(THQ),參與並瓜分 3,016,600 THQ!

【首發上架】Infrared(IR)將在 Bitget 創新區上架!

新手領取 100 USDT 槓桿禮包,交易可得 1,088 USDT!