解讀加密項目回購熱潮:為何幣價不買單?

回購可以創造稀缺性,但稀缺性並不等於吸引力。

原文標題:Do Token Buybacks Work?

原文作者:RichKing | RPS AI

原文編譯:深潮 TechFlow

在與開發者們參加會議交流時,我們發現,針對早期流動性團隊來說,針對早期流動性團隊們參加會議交流時,我們發現,針對早期流動性的指導團隊。作為流動性提供者(LPs)和鏈上做市商,我們經常看到一些常見的錯誤被忽視,直到它們演變為代價高昂的問題。而大多數中心化交易所(CEX)的做市商似乎也沒有提供太多關於如何管理鏈上流動性的指導。

Heavendex AMM(自動化做市商)建立了一種機制,其交易費用全部用於回購代幣。 Heavendex 的代幣 $LIGHT 也參與了這些回購系統。

TLDR:稀缺性 ≠ 吸引力

回購代幣會減少供應量。供應減少後,人們可能會認為需求會增加,從而推動價值上升。然而,許多加密貨幣代幣並沒有內在的基礎需求。大部分需求來自關注和認知佔有率,而這通常是大多數專案的主要關注點。

隨著產業逐漸成熟,擁有更強基本面的專案將使回購機制在長期內更有效。我們已經看到一些項目開始嘗試「飛輪效應」(協議層面的回購機制),這種機制旨在將基本收入與代幣價值掛鉤。至於這些嘗試是否能成功,仍有待觀察。同時,回購通常被用來緩解負面情緒或製造短期價格波動,其效果卻參差不齊。

代幣回購究竟能帶來什麼?

在深入討論加密貨幣領域的回購之前,讓我們先來看看 Web2 公司的一些案例。

在傳統公開市場中,回購通常用於以下目的:

· 提升股價

· 製造稀缺性

· 獎勵股東

· 消耗多餘現金

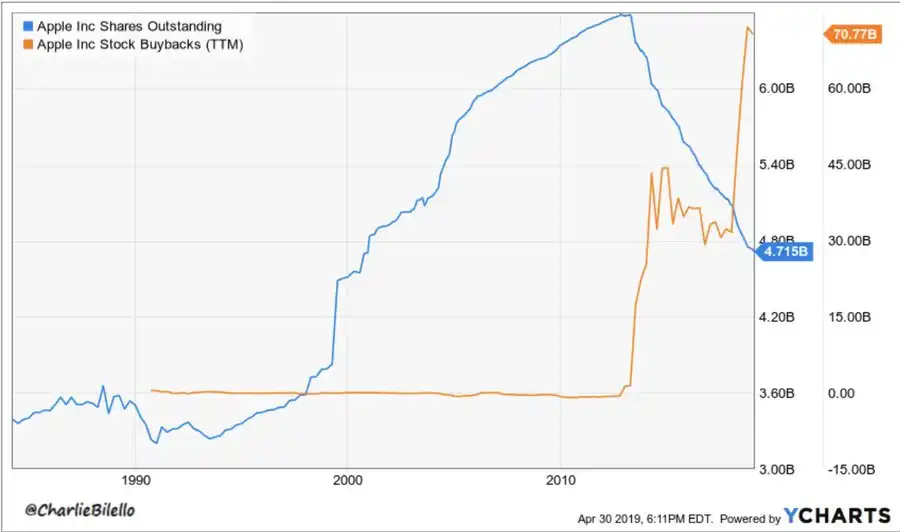

年以來,蘋果在回購上花費了超過 6,500 億美元,並將股票數量減少了約 40%。這項策略奏效的原因是蘋果的獲利持續成長。相較之下,通用電氣(GE)、IBM 或一些石油巨頭的回購卻未能阻止股價下跌,因為這些公司的基本面逐漸惡化。

從 2010 年至 2019 年,蘋果透過一系列激進的程序化回購,將流通股減少了超過 50%。同期,其股價從每股 11 美元上漲至 40 美元,增幅達 300%。

為什麼股票回購比代幣回購更具訊號意義?

加密貨幣領域是否會開始採用每股盈餘(EPS)作為評估代幣價值的方法?

股票回購會透過減少流通股數量直接提升每股盈餘(EPS)。投資者對 EPS 和估值倍數非常關注。

然而,在加密貨幣領域,並沒有類似 EPS 的指標。價格較多受到關注、流動性和敘事驅動,而非財務對比。

此外,加密貨幣中的程式化回購還面臨一個問題:收入具有週期性,通常隨牛市和熊市波動。

創辦人的回購決策清單:是否應該進行回購?

您的協議是否有穩定的收入來源? (還是在消耗資金儲備?)

您的資金儲備是否夠強大,能夠支持回購而不會影響成長?

您是否將回購與基本面結合,例如產品發布、合作夥伴關係或使用者成長?

您的目標是價格支撐還是僅僅為了製造表面效應?

如果答案偏向「表面效應」,您可能只是推動了一次退出式拉升。

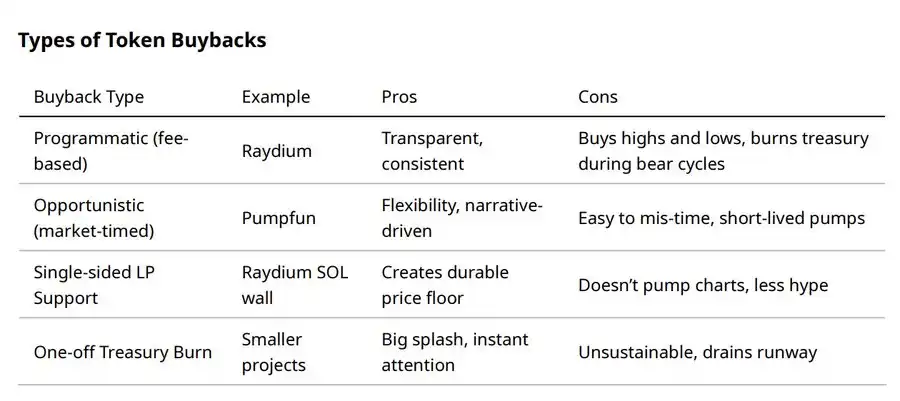

代幣回購的類型

不同的回購方式適用於不同的情境。

回購的整個過程:前、中、後

· 宣布回購計畫:有時市場反應僅源自於回購計畫的公告(「提前定價」訊息)。

· 執行回購:在某些情況下,回購的執行可能引發拋售-為等待出售的持有者提供退出流動性。

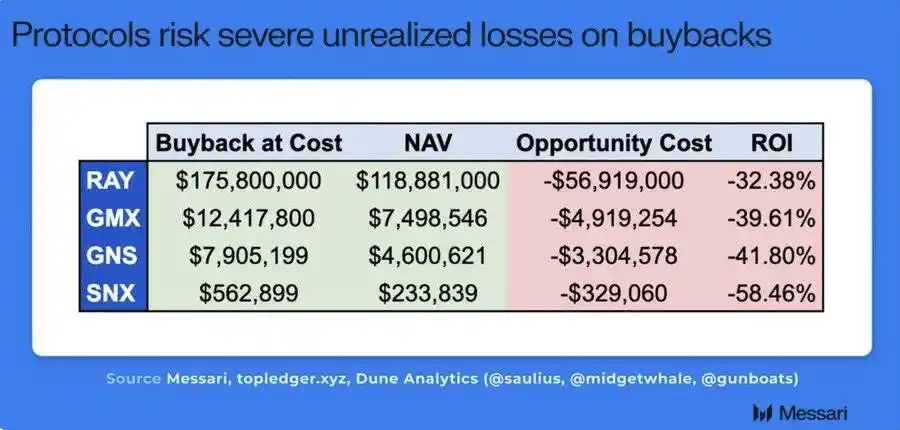

· 程式化回購:被視為最優選,但在收入週期性波動時表現不穩定。例如,Raydium 已銷毀超過 1.75 億美元的 RAY,但其價格仍隨著市場關注度週期而波動。

· 過高支付:如果在高估值時執行回購,會消耗更多的資金儲備。採用演算法或基於成交量加權的方式可以幫助平滑這個過程。

案例分析

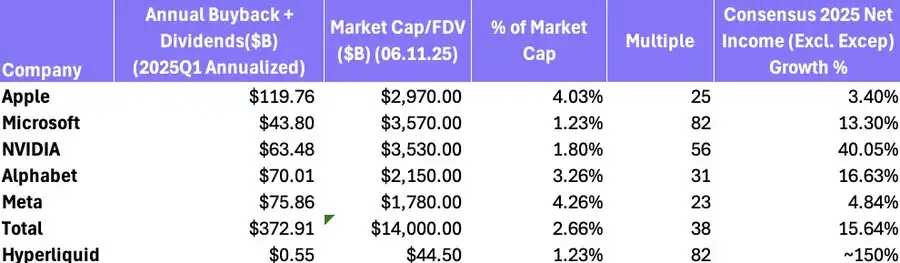

Hyperliquid ($HYPE):其去中心化交易所(DEX)收入的 97% 用於每日約 300 萬美元的回購,預計年收入達 6.5 億美元。憑藉強勁的收入和大膽的回購計劃,$HYPE 常被譽為最成功的回購項目。 (接下來的問題是,基金會何時或是否會出售?)

$HYPE 的回購規模與 Web2 的微軟相似,其市值/完全稀釋估值(MCAP/FDV)回購年度比例為 82 倍。

· Pumpfun ($PUMP):鏈上回購併銷毀了 118,351 枚 SOL,引發了價格上漲 20%,但一天內價格回落。稀缺性並未轉化為吸引力——競爭對手 BONK 繼續搶佔關注度。 (截至 2025 年 8 月 22 日,Pumpfun 重新佔據市場份額領先地位,但 $PUMP 尚未作出反應。)

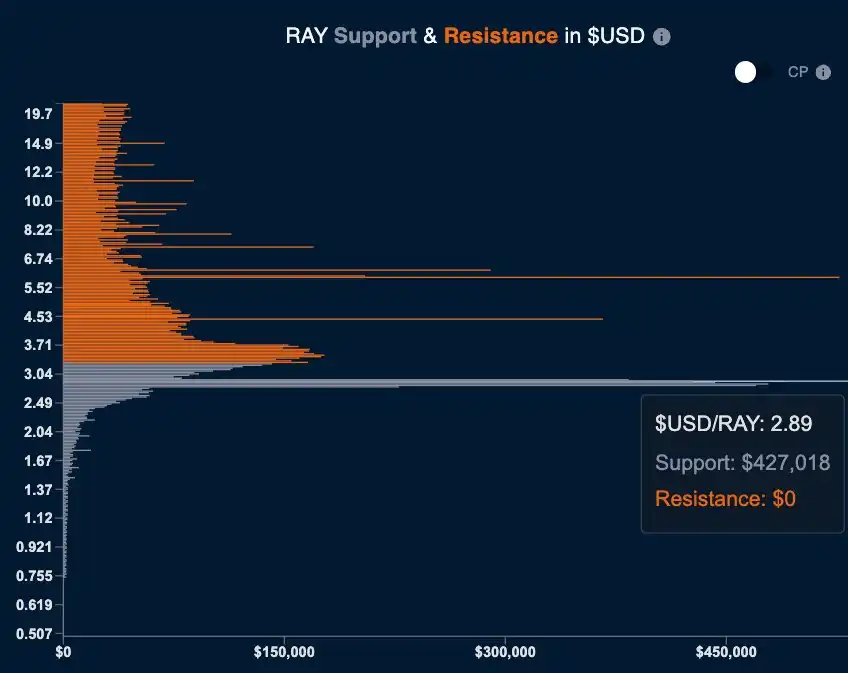

· Raydium ($RAY):程式化回購結合單邊 SOL 流動性實驗。後者透過創造價格底線而非追逐價格上漲,採取了更健康的方式。

單邊流動性在 $2.89 的價格水平上創造了巨大的被動回購。

· BNB 銷毀:加密產業中最大且最穩定的回購/銷毀模式(基於中心化交易所收入的程式化銷毀,累計銷毀了 350 億美元的 BNB)。這個模式得以成功的原因是 Binance 每年透過手續費產生數十億美元的收入,提供了可持續的資金支持。

· MakerDAO 盈餘拍賣與銷毀:協議收入用於購買並銷毀 MKR。

回購可能因市場回調而變得無利可圖,因此需要有效的資金管理系統來優化投資報酬率(ROI)。

投資人觀點:回購的錢從哪裡來?

聰明的資金會透過表面看本質。回購的訊號強弱層級如下:

· 由持續性收入支撐 → 強訊號

·程式化回購,與手續費掛鉤 → 中等訊號

·程式化回購,與手續費掛鉤 → 中等訊號

1

· 一次銷毀,消耗資金儲備 → 看跌訊號

由協議收入支撐的回購是正向訊號,而削減資金儲備的回購則是危險訊號。

例如,一個完全稀釋估值(FDV)為 500 萬美元的 Solana 專案手動回購計畫(每條橘色線代表回購總代幣供應量的 0.5%)。透過回購,該專案的投資組合價值成長了 4 倍,並利用這一成長主動管理流動性。

有效代幣回購的三大規則

1.必須由永續收入支撐(而非一次性資金儲備銷毀)。

2.必須與基本面結合(例如產品發布、合作夥伴關係或使用者成長)。

3.必須透明且可預測,以便持有者建立信心,而非在短期價格波動中拋售。

最後總結:在股票市場中,回購會放大基本面。在加密領域,回購可以創造稀缺性——但稀缺性並不等於吸引力。除非協議能夠建立黏性、持續性收入以及需求面的實用性,否則回購大多只是敘事工具。將回購與真實的基本面結合,它可以成為強有力的信號;若僅作為表面效應,它只會為他人的退出提供助力。

其他範例:

$RAY 2022 年 7 月至 2025 年 7 月回購與價格走勢

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

CandyBomb x RAVE:合約交易瓜分 200,000 RAVE!

Bitget TradFi:單一帳戶,交易黃金、外匯與更多資產

【首發上架】Almanak(ALMANAK)將在 Bitget 上架!參與並瓜分 4,200,000 ALMANAK

CandyBomb x ETH:交易 ETH 即可瓜分 22 ETH