策略性優先股發行作為比特幣敞口的戰略槓桿

- 該策略利用優先股(如STRC)購買bitcoin,創造一個自我強化的資本效率與價格放大循環。 - 該模型產生的風險調整後報酬高於科技股(夏普比率為2.01),但由於9%的槓桿與可變股息,承擔了56%的股票波動性。 - 遞迴的資本結構使bitcoin價格上漲能夠資助進一步的發行,然而在市場下行時,保證金風險及稀釋問題仍是關鍵考量。 - 投資者為機構級投資支付溢價。

MicroStrategy(現稱Strategy)開創了一種金融工程模式,將Bitcoin的累積轉化為一種槓桿化且資本效率高的方案。該公司透過發行優先股——最近一次是在2025年7月發行的9% A系列永久優先股(STRC)——創造了一個自我強化的循環:Bitcoin價格上漲使公司能進一步發行股票以購買更多Bitcoin,從而放大了上行潛力與下行風險[2]。自2020年以來,這一策略已產生210億美元的收益,僅STRC發行就籌集了25億美元,全部用於購買Bitcoin[1]。STRC的可變股息結構與維持每股100美元價格目標掛鉤,確保了持續的資本流入,同時為投資者提供超越傳統固定收益產品的收益率[2]。

從風險調整後的回報角度來看,Strategy的模式表現優於直接投資Bitcoin及大型股權。該公司的Sharpe比率截至2025年8月為2.01,雖低於Bitcoin的2.42,但超過了如Apple或Microsoft等科技股的1.0基準[4]。這一優勢來自其9%的槓桿比率,該比率以機構級擔保品覆蓋(Bitcoin持有量與債務比為12倍)來平衡Bitcoin的波動性[2]。然而,這種權衡也很明顯:儘管Bitcoin的隱含波動率已穩定在37%,Strategy的股票波動率仍維持在56%,反映出內嵌槓桿與市場結構風險[4]。

Strategy策略的戰略精妙之處在於其遞迴資本結構。每一次Bitcoin價格上漲都會提升公司的市值,使其能以有利條件發行更多優先股。例如,2025年7月的STRC ATM計劃,最高上限為42億美元,正是利用這一動態來維持穩定的Bitcoin收購管道[4]。這與直接投資Bitcoin不同,後者缺乏Strategy所提供的內嵌槓桿與機構級准入。投資者為這些優勢支付溢價——MicroStrategy的市值是其Bitcoin持有量的兩倍——這些優勢包括監管明確性與流動性[1]。

然而,這一模式並非沒有風險。Bitcoin下跌可能引發追加保證金或被迫出售資產,進一步加劇損失。此外,STRC的可變股息機制帶來不確定性,為維持100美元價格目標而進行的調整可能在市場壓力時稀釋回報[2]。批評者認為,雖然20-30%的槓桿比率在對沖基金標準下屬於保守,但若Bitcoin波動性激增,仍可能使公司暴露於流動性衝擊[3]。

總結來說,Strategy的優先股發行代表了一種精密的金融工程工具,平衡了Bitcoin的上行潛力與機構級風險管理。儘管Sharpe比率與槓桿指標顯示出具吸引力的風險調整後回報,投資者仍需權衡這些優勢與標的資產本身的波動性及公司遞迴資本結構所帶來的風險。對於希望在機構基礎設施層面獲得Bitcoin敞口的投資者而言,Strategy的模式提供了一條獨特但帶有槓桿的途徑。

來源:

[1] MicroStrategy Announces Pricing of Strike Preferred Stock

[2] BTC and MSTR Lead Risk-Adjusted Returns as Volatility ...

[3] MicroStrategy's Bitcoin Bet: Why MSTR Could Beat BTC, ...

[4] Strategy Announces $4.2 Billion STRC At-The-Market Program

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

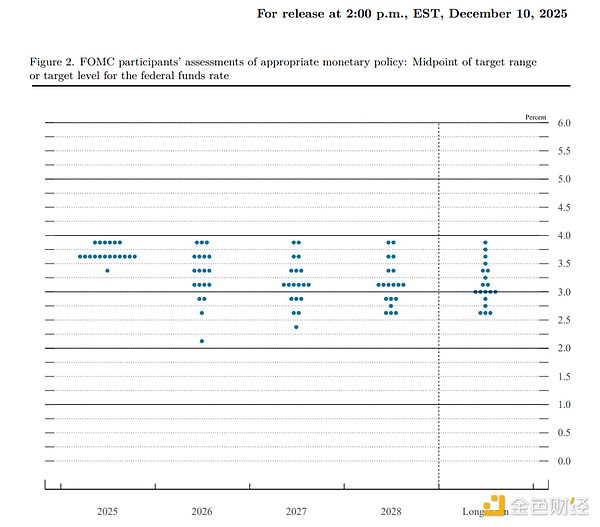

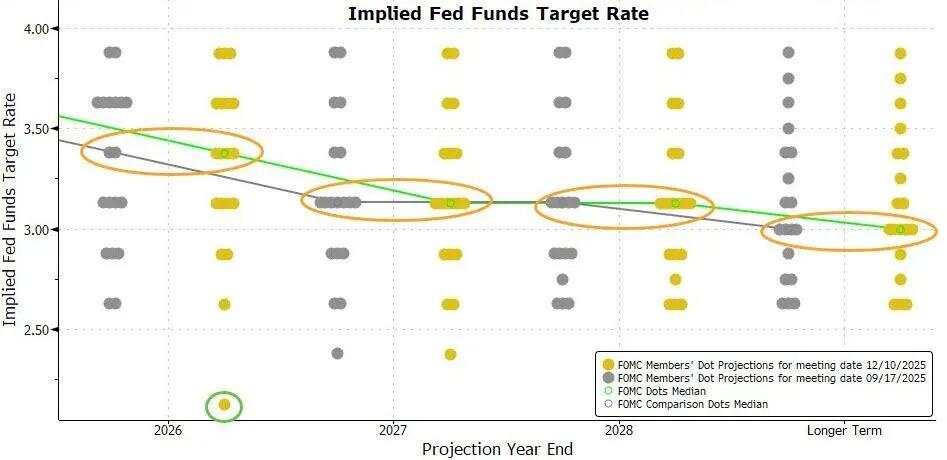

鮑威爾:就業走弱、通脹仍偏高,現在沒有人談加息了

鮑威爾指出美國勞動力市場正在降溫,招聘與裁員速度放緩,失業率上升至4.4%。核心PCE通脹仍高於2%的目標,服務類通脹有所放緩。美聯儲降息25個基點,並啟動短期國債購買,強調政策路徑需在就業與通脹風險之間取得平衡,未來政策將根據數據進行調整。摘要由Mars AI生成。此摘要由Mars AI模型生成,其內容的準確性與完整性仍處於持續優化階段。

$RAVE TGE 倒數計時:當蹦迪成為鏈上經濟行為,Web3 破圈時刻真正到來

RaveDAO 正在加速成長為一個以娛樂為驅動力構建的開放型文化生態,成為引領 Web3 真正落地與破圈的關鍵基礎設施。

美聯儲年終降息25基點收官,市場出現明顯震盪,未來走向何方?