東吳證券:算力行情仍未結束,左側積極佈局AI+創新藥等方向

東吳證券發佈研報稱,6-8月市場主線圍繞人工智能展開,目前行情主要集中於上游基礎設施類硬體,其中景氣確定性最高的海外鏈光模組、PCB等在6月率先啟動,8月中旬以寒武紀為核心的國產算力正式開始補漲。在大盤量能充沛且產業邏輯沒有出現明顯瑕疵的情況下,並不認為算力行情即將結束,但對於場外持幣者,上游硬體的強賺錢效應令人躁動不安,而客觀上獲利盤的不斷增厚會帶來一定止盈壓力,主觀層面持續累積的漲幅又難免使風險偏好較低的資金焦慮。

本輪AI行情中,下游應用滯漲的核心原因在於短期確定性不足——具有破圈效應的爆款單品和順暢的商業模式均未出現,對應到上市公司層面則體現為業績能見度不足,本輪行情中沒有成為資金首選。但從科技浪潮演進角度,終局看AI賦能萬物一定是通過應用端實現,亦即應用端的爆發具有中期確定性,且空間較上游硬體更為廣闊,這一點已經在10年前的“互聯網+”浪潮以及對應的股市行情中得到驗證,這也意味著AI應用的行情啟動只是時間問題。

在目前量能充沛的市場環境下,主線又集中於以AI為核心的科技,若上游硬體端出現籌碼鬆動(例如核心標的出現20%左右的調整),那麼只需要邊際上出現一些足以引起市場重視的事件催化(例如H20安全問題和DS模型的FP8使得國產算力行情由暗入明),AI內部低位分支將展現出較強彈性,但彼時再右側加入則將損失一部分賠率,面臨和現在“是否追漲算力”同樣的選擇難題。故建議依據中期產業邏輯確定性,將下游應用端的AI+創新藥、AI+軍工、AIGC、端側AI、人形機器人及智駕等方向視為一種“看漲期權”,左側進行積極佈局。

東吳證券主要觀點如下:

科技浪潮的終局一定是賦能萬物,這在“互聯網+”時代就已得到印證,從產業趨勢演進角度看AI應用的興起具有必然性,AI行情後半場將圍繞應用端展開

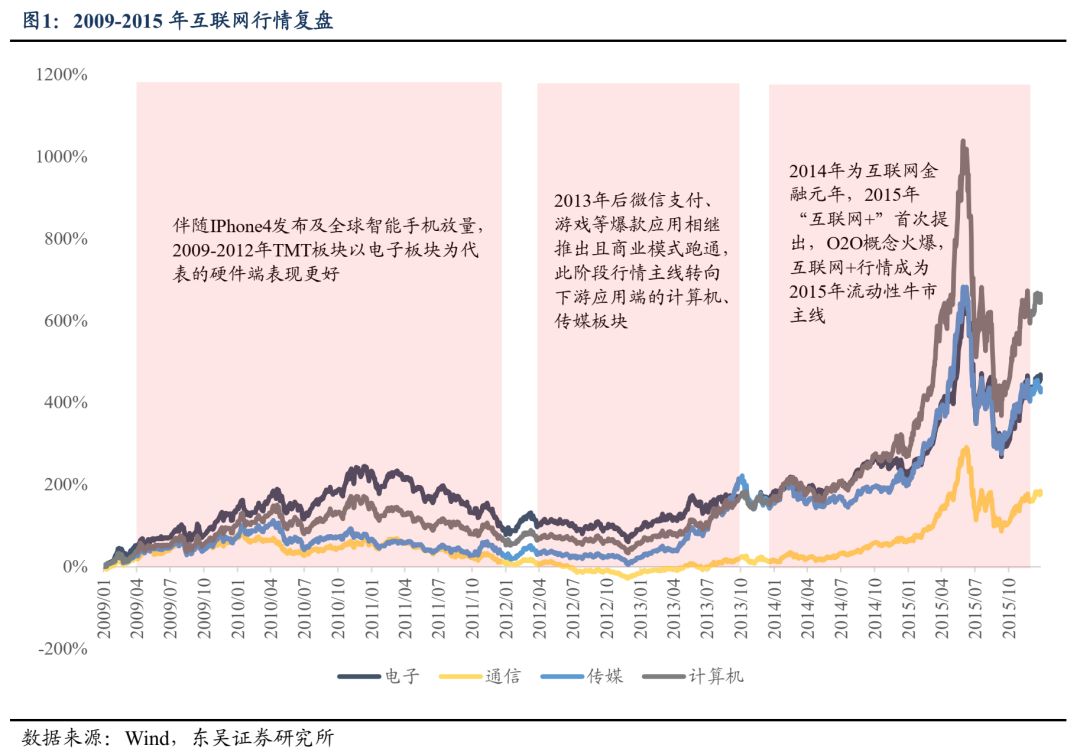

以10年前“互聯網+”產業浪潮為例,隨著上游基礎設施建設和端側交互入口級硬體的技術進步與滲透率提升,下游應用端爆發從終局視角看是必然趨勢,但何時、以何種形式出現均需後驗觀察。此外,從時空兩個維度來看,下游應用的行情持續性要強於上游硬體。

時間維度看,上游硬體主線行情為2009/06-2010/12的圍繞果鏈供應鏈的消費電子行情,持續時間在1.5年左右,後續伺服器方向在13-15年雖跟漲應用,但主要以點狀行情為主,而下游應用端行情在2013年1月啟動後,直到2015年6月才出現見頂,歷時達兩年半。空間維度看,2009/1/5-2015/6/12移動互聯網行情始末,TMT板塊中計算機、傳媒板塊向上彈性更大,累計漲幅分別為1039%和710%,高於硬體端電子、通信板塊697%與300%的漲幅。

具體來看:

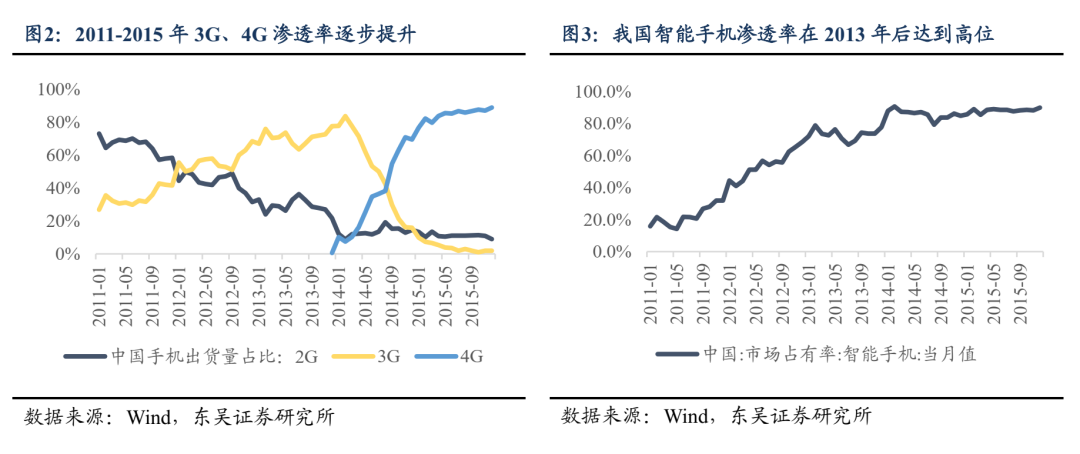

2009-2012年,移動互聯網初具萌芽,3G滲透率持續提升,IPhone4發佈帶動全球智慧型手機放量,領漲方向主要為以電子板塊為代表的硬體端,交易邏輯為景氣成長;此外應用端亦出現了以新浪微博為代表的爆款,但商業化模式未能跑通,互聯網應用尚處於主題投資階段。

2013年以來,伴隨4G的加速降費以及智慧型手機滲透率達到高位,移動互聯網行情延伸至下游,2013年微信推出支付功能,《我是MT》開創的“免費遊戲+內購道具”模式打通手遊變現堵點,移動支付、手遊等爆款應用的用戶數在這一階段實現激增,推動行情從上游硬體切換到以傳媒、計算機為代表的下游應用端。2015年3月政府工作報告首提“互聯網+”概念,同年7月國務院印發《關於積極推進“互聯網+”行動的指導意見》,頂層設計推動下游應用場景持續拓展。“互聯網+”概念向服務業、中游製造持續滲透,充分擴展行情寬度,疊加2015年流動性牛市助推,“互聯網+”成為當時市場的絕對主線。此外,應用側的“賣鏟人”伺服器逐步跑贏智慧型手機成為這一階段的硬體端領漲主線。

若單獨看軟體應用,行情可大致分為2013-2015的“互聯網+敘事下的普漲”和2016-2017“勝者為王的龍頭行情”兩個階段。 2013-2015年伴隨“互聯網+”的全行業滲透,新興商業模式和應用層出不窮,並且均具備想像空間,此時垂類市場尚處於跑馬圈地階段,格局問題暫未顯現,疊加流動性充裕背景下市場系統性的估值提升,軟體應用端呈現出“沾邊即漲”態勢。

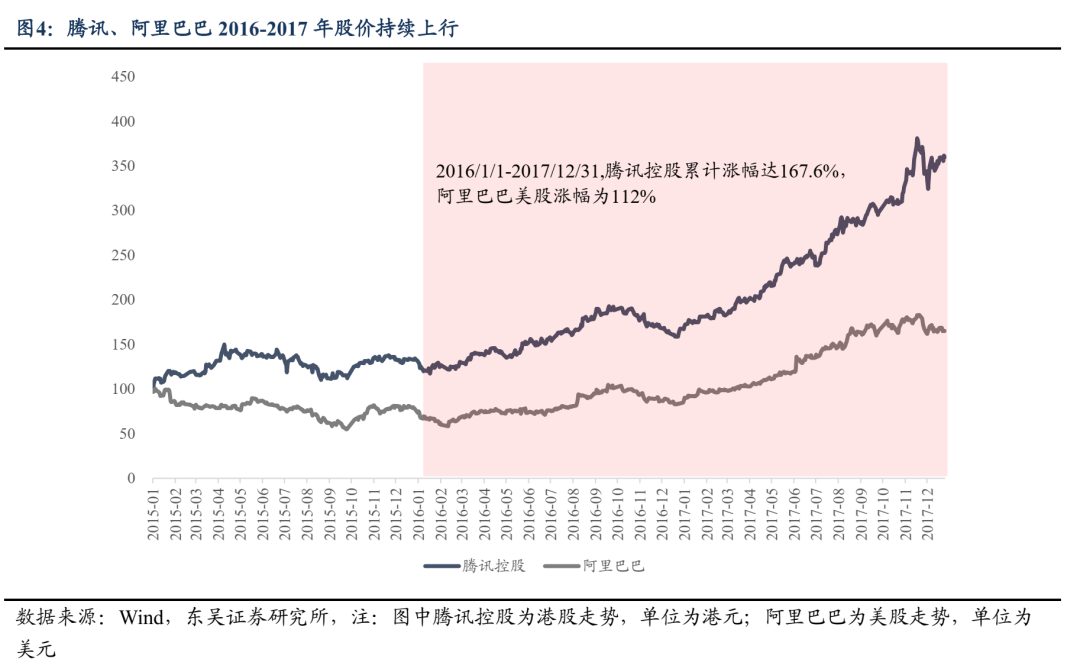

2016-2017年則明顯以結構性行情為主,一方面互聯網流量初期紅利出現消退跡象,根據中國互聯網路資訊中心數據,2016、2017年我國網民互聯網普及率分別為53.2%與55.8%,相較2010-2015年的規模增長斜率有所放緩,移動互聯逐步轉向存量市場,頭部廠商通過資金、技術、用戶資源等優勢持續擴大市場份額,中小廠商生存空間顯著壓縮;另一方面,2015年6月“水牛”行情見頂後,出現一段較大幅度的估值回歸,市場風險偏好明顯下行,對公司業績兌現能力要求提高,在馬太效應極為顯著的互聯網領域,龍頭廠商的業績能見度更高,2016-2017年Tencent、阿里營收利潤實現高增,股價相應持續上行,2016/1/1-2017/12/31,港股Tencent/美股阿里巴巴漲幅分別為167%/112%。

對比之下,接下來有望看到的是“AI+行情”的敘事普漲階段。一方面,AI應用領域增長斜率尚未放緩,Token用量及AI軟體用戶數仍在加速增長。國家數據局8月14日發佈會稱,截至2025年6月,我國日均Token消耗量突破30萬億,自2024年初以來增長300多倍,QuestMobile數據亦顯示,截至2025年3月,AI原生App活躍用戶數達2.7億,同比增長536.8%。另一方面,目前國內尚未出現AI應用爆款與清晰高效的商業兌現模式,市場對於AI應用端的理解並不充分。在“龍頭勝出”之前,應用側有望先出現“百花齊放”的行情。

我國AI應用端實現質變落地具備政策、資源稟賦等多重因素背書

中央最新出台的《人工智能+行動意見》在政策級別上可類比2015年的《“互聯網+”行動意見》。頂層設計明確“人工智能+”發展目標,後續各職能部門具體執行措施有望出台,AI下游應用端發展和落地有了明確的“Deadline”。

2025年8月,國務院印發《關於深入實施“人工智能+”行動的意見》,明確到2027年、2030年我國力爭實現新一代智慧終端、智能體普及率分別達到70%與90%,到2035年我國全面步入智慧經濟和智慧社會發展新階段,並強調將人工智能與科學技術、產業發展、消費提質、民生福祉、治理能力和全球合作等6大重點領域進行廣泛深度融合。此前2024、2025年“人工智能+”兩度寫入政府工作報告,但制定具體發展目標及實施節奏為首次,後續地方更多AI支持措施將跟進落地,下游應用發展有望加速。

我國具備AI應用端蓬勃發展的天然土壤,工程師紅利與龐大的用戶群體是下游應用量變到質變的基礎。從硬體應用來看,AI終端硬體的技術密集屬性相較此前兩輪科技週期將進一步強化,而我國特有的工程師紅利提供了較新型工業化國家更強的高端製造能力和較北美更低的成本優勢,以AI最大規模終端應用場景人形機器人為例,Tesla Optimus的量產最佳選擇將依然為中國供應商。

從軟體端來看,我國用戶規模優勢顯現,根據QuestMobile發佈的《2025年AI應用市場半年報》,截至2025年6月30日,移動端AI應用月活躍用戶規模達6.8億。我國龐大的用戶群體不僅形成巨大的潛在市場需求、催生更為多元的應用場景,還能夠提供更為多樣化的海量數據助力模型訓練與垂類應用能力提升,賦能AIGC產業鏈發展。

本輪國產晶片行情帶來的啟示:只要產業邏輯具備確定性,行情啟動只是時間問題

基本面能見度會影響板塊在投資者心中的優先級,即期景氣度稍弱的分支可能在表現次序上滯後,只要大盤量能充沛且AI行情仍在,具備產業趨勢邏輯的方向行情啟動只是時間問題,本次國產算力行情就是個典型的例子。

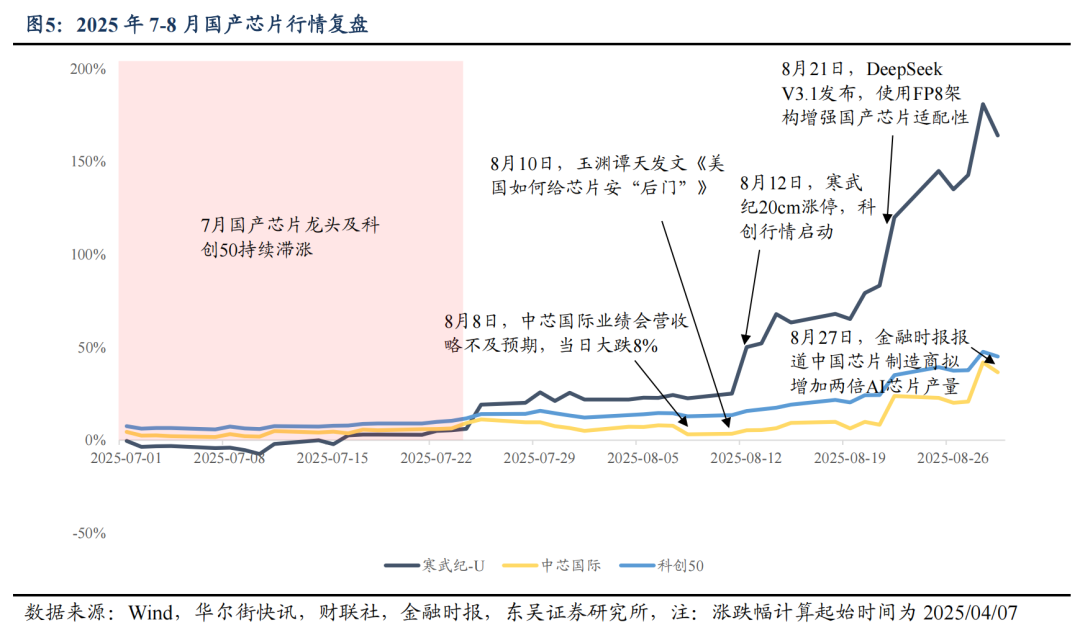

海外算力硬體之所以成為本輪行情的排頭兵,核心在於最為紮實的即期業績、高能見度的中期景氣和難以證偽的未來增長,相比之下國產算力、端側和軟體應用等在上述幾個維度均“差點意思”。復盤來看,本輪海外算力鏈行情啟動於5月末、持續時間較久,核心在於PCB、光模組等算力通信的即期和中期景氣度被新易盛等國內廠商業績及海外CSP大廠資本開支指引不斷驗證和上修,但在6月-8月上旬長達兩個月的時間中,國產算力板塊表現始終“不溫不火”。

但熟悉科技板塊的投資者都清楚,不論NV算力卡是否放開對華出口,實現晶片自給都是AI時代的生存權問題,國家大基金三期、科創板創新層的設立等等無不在明示上層引導資本和資源支持“科技自立自強”,亦即國產晶片和上游製造端(晶圓代工、設備、材料等)的中期邏輯是非常確定的,只是尚沒有標誌性事件去吸引更多資金關注,缺乏行情啟動的契機。

而8月8日中芯國際Q3業績指引略不及市場樂觀預期,便遭遇較大拋壓,可見就在國產算力和半導體行情正式啟動前夕,板塊都是處於缺乏賺錢效應的狀態,但同時基於較強的中期確定性和大盤充沛的流動性,板塊底部中樞是在緩慢抬升的,依然以中芯國際為例,8月8日錯殺後資金積極抄底、行情修復迅速。直到8月10日中央廣播電視總台旗下媒體玉淵譚天發文“美國如何給晶片安‘後門’”揭示H20“既不環保,也不先進,更不安全”,隨後8月12日寒武紀20cm漲停,國產算力線才正式“由暗入明”。

8月21日,DeepSeek V3.1使用FP8參數架構增強國產晶片適配性,8月27日金融時報報導中國晶片製造商明年擬將三倍擴張AI處理器產量,多頭的敘事不斷累積強化板塊信心,科創50爆發出極大的上漲彈性:8月1日-27日科創50上漲超20%,顯著跑贏滬深300與創業板指,寒武紀作為國產晶片龍頭在此期間漲幅超90%。

國產晶片及半導體從“無人問津”到市場主線的轉變本質上是一個凝聚市場共識、做多動能累積的過程,但如果在“兩根陽線”之後追漲,就難免有賠率損失,若入場更晚些、缺乏利潤墊保護,則持股心態亦會受到影響。在中期產業趨勢具備確定性的情況下,無法準確預判重要催化在何時發生以扭轉資金態度,但大盤流動性充裕時板塊向下空間亦十分有限,此時較優的策略是基於賠率思維,將具有產業邏輯確定性的相對低位板塊作為“看漲期權”左側佈局。

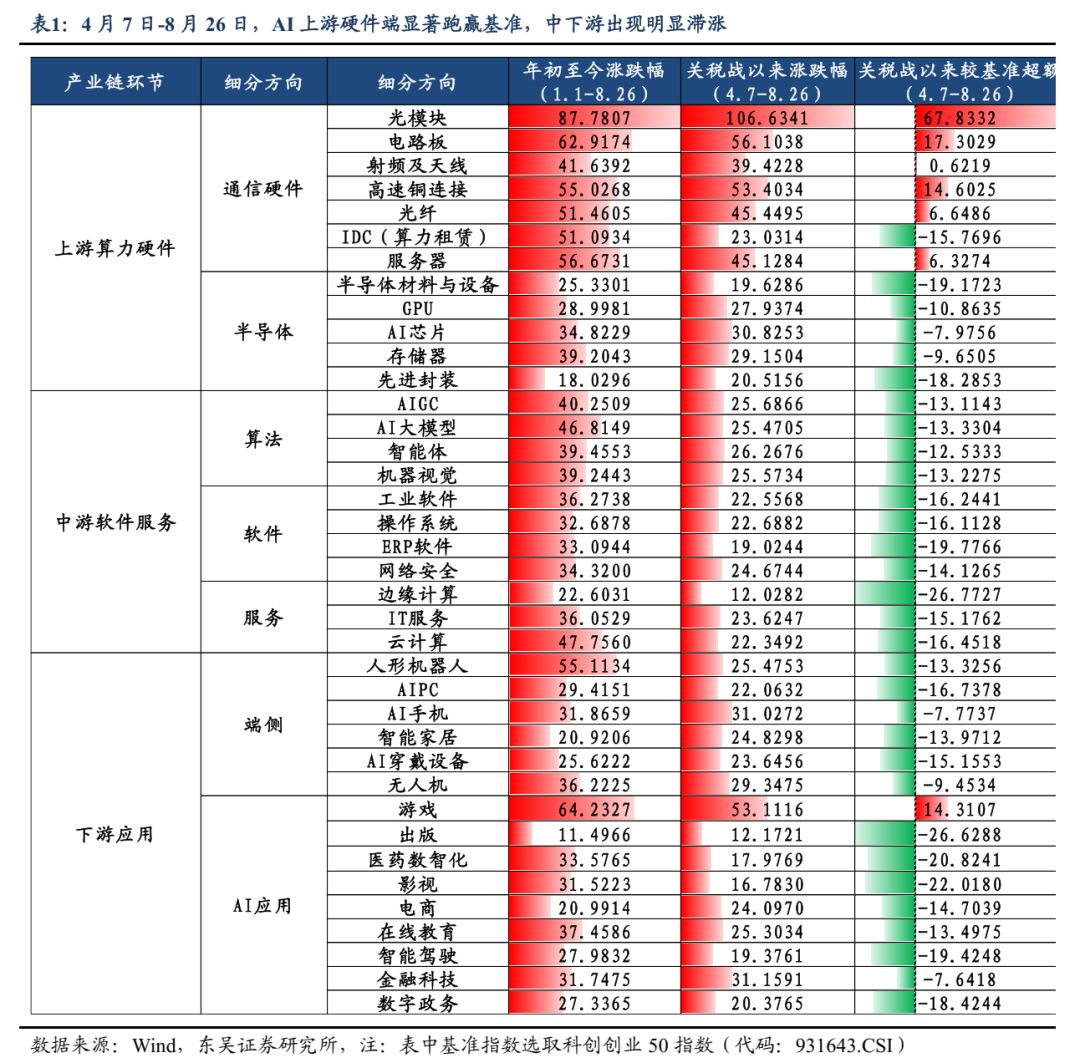

目前AI行情中,下游應用端相比上游硬體明顯落後,為具備賠率優勢的潛在配置方向。啟動只是時間問題自4.7關稅風波下大盤形成“黃金坑”以來,若以科創創業50作為基準,則僅有上游硬體端跑贏,消費電子、機器人板塊次之,軟體應用板塊漲幅最為落後。從4月7日-8月26日區間漲跌幅來看,上游硬體端光模組/PCB/高速銅連接/伺服器板塊分別跑贏基準67.8/17.3/14.6/6.3pct,中下游軟體及應用端僅遊戲板塊跑贏基準14.3pct,其餘AIGC/智能體/雲計算/人形機器人/AI穿戴設備/智能駕駛/電商等板塊分別跑輸基準13.1/12.5/16.5/13.3/15.1/19.4/14.7pct。

國內軟體應用方向看,模型能力不足導致垂類應用能力受限,市場尚未在軟體應用板塊看到業績兌現可能及爆款應用帶來的想像空間;而從“海外映射”角度,目前美股AI軟體應用也只是Palantir、AppLovin等個別公司單點表現,沒有出現大面積行情,核心依然是產業發展“奇點”仍需等待,這也是許多投資者顧慮的因素之一,因此AI軟體應用板塊滯漲最為明顯。

而根據前文分析,應用的落地是科技浪潮的必然結果,在龍頭公司勝出之前,會先有一段基於產業邏輯敘事的全面行情,觸發點可能是某款國產基座模型能力的跨越式進步及token調用量驟增,某應用月活/排名的陡峭上升,某項“AI+”政策給予具體的研發或落地補貼等。

事實上,在良性的“慢牛”格局下,板塊內部的超額較難無限拉開,部分持幣者因畏高而傾向於在低位分支“另開一桌”,同時部分持籌者止盈心態隨利潤累積而放大,後續若高位上游硬體端出現籌碼鬆動(震盪/調整),流動性外溢亦有助於提升低位分支的上漲彈性。對於上游硬體端的踏空資金而言,後續有動機低位佈局短期業績能見度低,但中長期終局具備確定性且當前位置存在性價比的下游應用方向。立足賠率思維,建議積極佈局下游應用方向的AI+創新藥、AI+軍工、AIGC、傳媒遊戲、AI端側、人形機器人以及智駕板塊的投資機會。

基於此,核心推薦以下AI應用端方向(包括硬體應用與軟體應用):

AI+創新藥:AI在製藥領域的應用有望顯著降低藥物發現的成本與時間週期,加速靶點開發與驗證過程,同時可通過模擬臨床試驗降低初試失敗風險

AI+軍工:人工智能賦能軍工資訊化建設,通過有效實時整合衛星、雷達、無人機等多源情報數據,構建全面精準的戰場態勢圖,革新指揮系統;機器狼、機器狗等無人裝備與自主作戰系統是AI+軍工的另一關鍵領域

AIGC:終局敘事完備,但短期由於爆款應用推出尚待時日,業績能見度較低,後續關注國產大模型能力升級、AI Agent產業進展等催化

人形機器人:AI最大規模終端應用場景,國產機器人廠商逐步走向訂單驗證階段,重點關注Tesla Optimus V3新圖紙更新

消費電子:9月後新品密集推出,重點關注9.10 Apple消費電子新品發佈會以及Meta AI眼鏡產品反饋

智能駕駛、車路雲:VLA技術範式重塑車企格局,雲車協同競爭進入白熱化階段,亦是端側AI的重要分支,但受車企競爭格局影響短期彈性相對不足

AI+其他:AI+金融、AI+農業、AI+物流、AI+法律、AI+政務、AI+電商、AI+編程等

風險提示

國內經濟復甦速度不及預期;聯儲降息不及預期;宏觀政策力度不及預期;科技創新不及預期;地緣政治風險。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

美聯儲百年史上首次:特朗普試圖罷免理事,9月降息局勢生變?

國泰海通海外:在美聯儲重啟降息之下,港股外資存在超預期回流的可能

9月非農會再來一次「大幅下修」,打開「50基點降息」大門嗎?

美國勞工部將修正非農就業數據,預計下修55萬至80萬個職位,主要因模型失真與非法移民減少導致高估。這可能迫使美聯儲大幅降息50個基點。摘要由 Mars AI 生成,該摘要為 Mars AI 模型生成,其內容的準確性與完整性仍處於迭代更新階段。

軟銀、樂天借力日本旺盛的零售債券需求